美国健康储蓄账户对我路医保个人账户的启示

2016-05-14 15:09郭翔邵蓉

现代商贸工业 2016年6期

郭翔 邵蓉

摘要:[目的]希望实现在医保制度改革不断深入的情况下,合理分配资源,使个人账户使用向着健康、有序、合理的方向发展。[方法]分析了美国健康储蓄账户计划的特点和实施效果,并且探讨了我国医保个人账户存在的问题。[结果]发现目前我国医保个人账户制度面临资金增值、使用范围、主体、地点等方面的限制。[结论]虽然中国的国情与美国有些不同,但美国关于健康预防积累、保值增值项目、家庭账户、使用方便都是值得我国借鉴的。因此,可以在借鉴的基础上探索符合中国实际国情的医保个人账户制度。

关键词:健康储蓄账户;个人账户;启示

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.06.064

医疗费用和医疗保障制度已经引起人们的广泛重视,而美国是世界上社会保障制度比较成熟的发达国家,它相对完善的社会保险制度有很多值得我国借鉴的地方,健康储蓄计划(HSA,Health Savings Accounts)就是其中一部分,它的设立是为了弥补政府主办的医疗保险制度的不足。而目前,我国的医保个人账户制度仍正处于探索阶段,本文通过对美国健康储蓄计划的内容以及实施效果进行回溯并且与我国比较,从而为我国医保个人账户制度深化改革提供经验启示。

1美国健康储蓄账户计划概述

1.1美国健康储蓄账户计划发展状况

1996年和1997年,美国政府出台了健康保险可携带和责任法案(Health Insurance Portability and Ac-countability Act)和平衡预算法案(Balanced Budget Act),美国医疗储蓄账户计划正式拉开序幕,它包括阿彻医疗储蓄账户计划和老年医疗照顾可选择计划两项试点计划。但由于限制严格参加者身份,阿彻医疗储蓄账户参加人数至1998年也仅有5万人参加,而老年医疗照顾可选择计划甚至连相应的产品提供商都没有。随后,美国政府提出建立新的健康储蓄账户,于2003年通过了老年医疗照顾计划处方药、改进措施和现代化法案。

1.2美国健康储蓄账户计划的特点

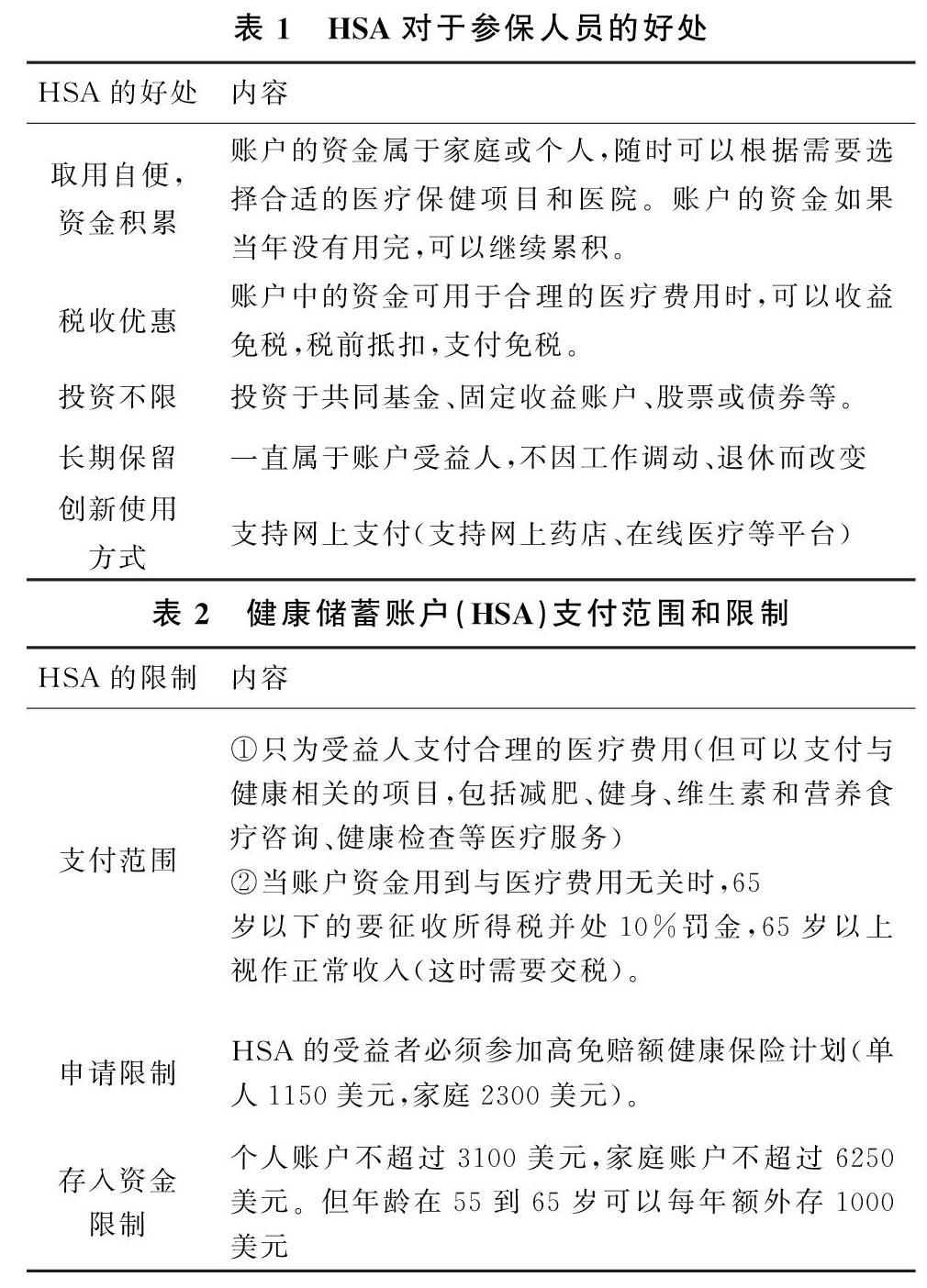

健康储蓄账户与医疗储蓄账户相同,不得参与其他任何统筹计划,只能与低保费、高起付线的统筹计划联合使用。不同的是,普通民众可以自愿选择参加健康储蓄账户,只要配合使用高起付统筹计划即可,并遵循以下规定:第一,起付线标准为单人1150美元,家庭2300美元,统筹计划的最高年自付费用标准为单人5800美元,家庭11600美元,超出这一标准由该统筹计划全额支付。第二,省下的保费可以存入健康储蓄账户,每年存入一定数量的资金用来支付日常或未来的医疗和健康费用。第三,在达到自付额之前,被保险人对医疗费用自行负担。而达到自付额之后,医疗健康保险就会针对高费用额度、低发生频率的(“灾难性”)医疗健康项目给付。第四,账户中的资金只能用于与医疗相关费用。第五,健康储蓄账户一直属于参保人员,但若失去资格,则账户里的资金在补缴所得税后可以被提取,也可以继承。美国健康储蓄账户特点如表1、表2。

2美国健康储蓄账户计划实施效果

美国健康储蓄计划目的是为了鼓励民众选择合适医疗服务,提高控费意识,减少医疗费用支出,进而积累储蓄资金(主要为老年医疗费用),而这一目的也取得了不错的效果。

首先,HSA首要目标就是使参保者更加注重自身健康,强化个人的预防保健意识,比如HSA可以支付像减肥、健身健康咨询等与健康相关的预防性支出;此外,健康储蓄账户可以支付家庭成员的医疗服务费用,因此为了能让全体家庭成员享受到有限的累积资金,他们往往更愿意通过加强锻炼、合理饮食、避免疲劳以及减少吸烟等方式提高身体素质,个人预防保健意识也显著提高,直接效果就是医疗费用支出的减少,自主控制了医疗费用支出。

其次,HSA同样有助于提高参保人员费用控制意识,谨慎就医,从而达到资金的积累,并且使得账户里的资金有一定的保值或者增值性。由于健康储蓄账户完全属于个人或者家庭,里面的资金能够给个人或家庭带来一定的税收优惠以及投资优惠,因此参保人员往往会努力行使财政限制和关于成本和收益的良好判断,避免不必要的医疗并寻求性价比较高的医疗服务医院以及药店,使资金能够长期保留甚至增值,从而达到纵向积累的效果。反过来,只要消费者根据成本和质量进行选择,提供者将努力使质量最大化成本最小化。

此外,HSA能够一定程度上降低参保人员的医疗费用,同时也能提供他所需的保险服务。美国民众之所以积极加入健康储蓄账户,除了医疗保险费的上升,另一个原因是,大部分保险所涵盖的医疗保险并不是他们所需要的。涵盖的这些保险仅仅为10%的民众所需,但这却将近占到美国健保支付总额70%,其余的人最终可能是多付了保费去填补那部分差额。而一般情况下,HSA高自付额保险计划的保险费每月不到100美元,相对比较低,而大多数综合医疗保险的保费为:个人每月335美元,家庭每月906美元。

3我国医保个人账户存在的问题

3.1缺少资金的保障与增值

目前,我国个别地区存在医保个人账户资金流失现象,同时也存在资金不能及时到达个人账户的问题,资金安全保障还有待提高。此外,我国医保个人账户资金保值或增值方法很少,账户利率仅为同期活期或短期定期银行存款利率,在无法达到增值甚至保值的情况下,参保人的利益以及积极性会受到一定影响。持有者往往并不会刻意去积累账户中的资金,从而可能导致一些不合理的消费。

3.2使用范围过严与过宽并存

一方面,我国医保个人账户使用范围相对较为狭窄,如福建省医保个人账户基金只能用于在定点零售药店或定点医疗机构,符合诊疗项目范围、基本医疗保险药品目录、医疗服务设施标准所规定项目范围内的医药费用。有些城市比如宁波和温州对OTC药品的购买有上限要求,而且宁波还要求只能购买目录限制内的OTC药品。另一方面,个人账户还存在过宽现象存在,如一些日用品因为管理松懈被参保人员购买,从而导致资金不必要的浪费。

3.3专属账户无法惠及家人

虽然部分地区开始实施医保家庭账户,允许家庭成员共同享受个人账户。但我国目前很多地方规定医保个人账户还是只限于本人使用,主体单一,只能满足个人消费时的心理需求,无法实现家庭共济,也无法减轻社会共济压力。

3.4使用地点限制

大部分地区规定,医保个人账户资金只能在定点医疗机构和定点零售药店使用,能够使用的范围相对也比较狭窄。而我国目前有43万左右零售药店,其中多大多数城市的医保定点药店都低于10%,比如广州6000多家药店,医保定点资格仅有400家左右。

3.5在网上购药中受到的限制

随着我国医保范围越来越广,大部分网上药店的潜在消费者都拥有医保卡,但目前国内的大部分B2C医药企业以及网上药店均未能与医保体系对接,无法用医保卡支付药款,很多想尝试网上购药的医保消费者依然只能去传统药店或者医疗机构购药,使得医药电商流失了大量使用医保购药的消费者。因此,网上购药无法进行医保支付的限制已成为我国医药电子商务发展的瓶颈之一。

4美国健康储蓄计划对我国个人账户发展的启示

美国关于健康预防积累、保值增值项目、家庭账户、使用方便等激励了民众提高控费以及预防保健的健康意识,减少了医疗费用支出,同时为老年医疗费用支出纵向积累了资金,都是值得我国医保个人账户制度的学习和借鉴。

4.1鼓励参保人将个人账户内的资金用于健康积累

美国允许健康储蓄账户内资金用于像健身、减肥、健康咨询、体检等预防保健项目,不仅引导了参保人员以更加健康的方式生活,并且提高了他们的预防保健意识,最终减少医疗费用的支出。而我国目前已有一些城市如南京、苏州等地扩大了医保个人账户使用范围,尝试开展用于健身等预防保健项目中,此外在未来还可以发挥有中国特色的传统中医药、针灸保健等项目。将健身与医疗结合的健康积累措施,动员和促进个人账户的部分资金投入到预防和保健等健康维护中,改积累资金为积累健康,目的就是为了提高参保人员保健意识以及健康程度,从而根本上减少疾病和医疗费用支出。

4.2探索个人账户的“增值计划”

这里的“增值计划”包括个人账户资金保值或者增值,对于医保个人账户资金的保增值,美国这方面非常值得我国借鉴,这种举措在增加资金积累的同时,还能促进参保人员的金融理财。因此,为鼓励积累,我国可以在适当提高个人利率(高于同期的银行定期利率),以吸引更多的参保人自觉积累账户里的资金。此外,可以开展一些适合老百姓进行的投资方式,如基金、股票,还可开拓返利性商业保险的购买。

4.3盘活账户内资金

美国的健康储蓄账户可以是一种家庭账户,家庭成员均可享受它所带来的好处,这在很大程度上促进了个人账户的合理使用。而我国目前很多地区个人账户还只属于个人,从而导致一些不合理的使用现象。因此,建议我国进一步扩大账户使用主体,将个人账户调整为家庭账户,允许家庭成员用账户支付个人的医疗服务相关费用。此外,我国还以学习美国健康储蓄账户资金长期保留一直属于账户受益人的措施,让参保人员不再因为跨省就业等原因而导致补缴费用、损失年限无法享受医保带来的益处。

4.4适当放开使用地点

目前,一般平价药店、连锁药店的药品质量都有所保障,而且价格相对相医疗机构和定点药店都要低一些,药店的数量也远远多于后者。因此,我国可以学习美国对于个人账户的开放程度,考虑逐步取消医保定点药店的限制,适当放开一些有资质的连锁药店、平价药店支持医保个人账户支付。参保人员自主根据成本以及质量进行选择,不仅能够方便参保人员,也会大大刺激药店和医院之间、药店与药店之间真正的成本竞争。

4.5开通网上医保个人账户支付功能

美国的健康储蓄账户在银行开户,因此它支持网上支付。比如,HSA就支持Teladoc(在线远程诊疗),而患者就可以选择用健康储蓄账户在线支付,方便性进一步得到提高。目前我国医保个人账户已经在沈阳、海宁等个别地区进行网上支付试点工作,而医保网上支付将是大势所趋。因此,在技术上支持的情况下,建议国家进一步制定相关政策,探索符合我国国情的网上医保支付模式。

猜你喜欢

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国社会保障(2016年1期)2016-05-12

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

中国医疗保险(2012年5期)2012-11-16