从年报数据看私人银行业务发展的两个新趋势

2016-05-14 13:37王增武

银行家 2016年7期

王增武

自2007年中国银行与苏格兰皇家银行合作推出私人银行业务起的近10年来,商业银行的私人银行业务历经萌芽期和成长期,目前应处于发展期,或者说发展期的初级阶段。做出上述判断的主要理由是进入2015年以来,私人银行的资产管理规模(Asset Under Management, AUM)以及客户数量一举扭转前期的持续下滑态势,各项指标均进入稳步上升轨道,如AUM增长36%,客户数量增长27%,增速均高于2014年的增速(表1)。目下,国内私人银行市场在AUM、战略定位和产品模式三个方面的新特点如下。

招行的AUM独占鳌头。分机构来看,2015年,招行、工行、建行、中行和农行私人银行部的AUM加总为4.55万亿人民币,占所有样本AUM6.32万亿的72.01%。从表2可以看出,2014年以前,招行与工行的AUM位列第一或第二,其中2013年和2014年招行的AUM略高于工行的AUM,二者之差的奇异点发生在2015年,招行的AUM为1.25万亿,而工行的AUM仅为1.06万亿,这表明招行AUM超越工行AUM的幅度实现了历史性的跨越,为17.29%。招行的“异常”表现是昙花一现还是趋势性的嬗变,有待于接下来一段时间的持续观察。

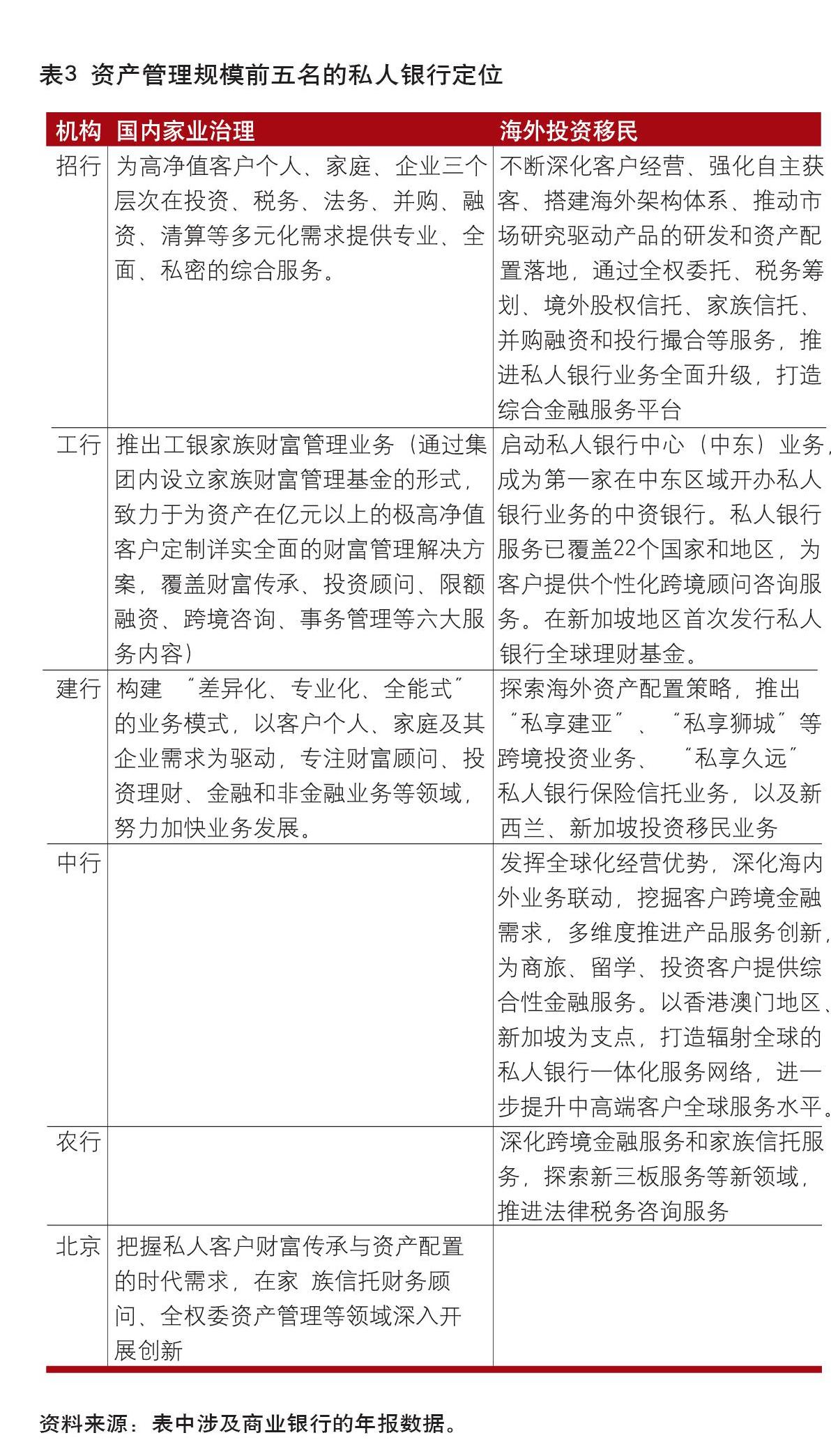

国内家业治理和海外投资移民的两大战略定位。一个自然的问题是AUM前五名的私人银行为何能成为前五名?为此,我们想通过对前五名商业银行年报中关于私人银行的定位的文本分析来寻求答案。如表3所述,排名前两位的招行和工行以及在2015年增速较高的建设银行均聚焦于国内家业治理和海外投资移民两大定位,排名第三和第四的农业银行和中国银行虽然在其年报中都提高到国内家业治理和海外投资移民两项业务中的相关内容,但他们的缺陷则是不聚焦,而2013年起步的北京银行则深挖家族信托等国内家业治理业务,短短几年内也取得了不俗业绩。简言之,与国内的家业治理以及海外的投资移民相关的业务应是私人银行业务乃至国内财富管理市场的发展方向,也是下一波市场行情的主要推动力。如招商银行在家业治理方面的定位是“为高净值客户个人、家庭、企业三个层次在投资、税务、法务、并购、融资、清算等多元化需求提供专业、全面、私密的综合服务”,在海外投资移民方面的定位为“通过全权委托、税务筹划、境外股权信托、家族信托、并购融资和投行撮合等服务,推进私人银行业务全面升级,打造综合金融服务平台”。

建行的“双法人”资产监管业务模式。2015年,建行私人银行加强“私享环球”跨境产品服务联动业务的推动,与建行(亚洲)联合推出与私人银行客户境外资产配置的“私享建亚”业务,优化“私享联联”业务流程,将“私享联联”业务扩展到澳门、新加坡、悉尼和新西兰,如“私享澳门”、“私享狮城”等业务,创新丰富其他区域投资移民及留学、置业等配套产品服务。客户在办理业务时,只要提供内地建行人民币定期存单作为资金监管,即可向建行(亚洲)申请港币贷款,该公司提供的贷款金额最低为100万港币,上限为8000万港币。客户保留于建行(亚洲)认可资产的比例越多,贷款成数越高(最高达100%),享受的贷款利率也就越低。同时,建行(亚洲)发放的贷款为无抵押贷款,利息按季偿还,本金按年偿还,贷款结构设计灵活,贷款期限为1年,按年续期,业务流程简单、资金安全性高。建行“私享联联”的主要特点是建设银行和建行(亚洲)是两个不同的法律主体,境内是资产抵押,境外是信用贷款,目前看并不违背现有的外汇管理条例,同时,还非常有利于客户投资移民业务的发展。

综上,进入2015年以来,国内私人银行业务在资产管理规模、机构战略定位和全球资产配置模式都发生了新的变化,鲜明特点之一是聚焦国内家业治理或/和海外投资移民的机构在2015年不仅取得了不俗业绩,而且还展现了不俗的增长潜力。这表明国内家业治理和海外投资移民应是国内私人银行业务乃至财富管理业务的发展趋势和未来方向,国内家业治理的代表业务是家族信托,典型案例如北京银行和北京信托的合作等;海外投资移民的代表业务是资金监管,代表案例如建设银行和建行(亚洲)的“双法人”模式等。

(作者单位:中国社科院金融所财富管理研究中心)

猜你喜欢

中国市场(2022年16期)2022-07-08

今日财富(2020年23期)2020-08-04

银行家(2020年6期)2020-06-24

杂文选刊(2018年1期)2018-01-09

中学生数理化·高一版(2017年1期)2017-04-25

时代金融(2016年29期)2016-12-05

商场现代化(2016年23期)2016-11-17

金融理财(2014年11期)2015-01-19

现代企业文化·理论版(2011年1期)2011-03-24

魅力中国(2009年27期)2009-11-09