上证50股指期货市场价格发现功能实证研究

2016-05-14 18:39郑剑辉

合作经济与科技 2016年8期

关键词:脉冲响应函数

郑剑辉

[提要] 本文通过多变量协整检验与VAR模型,研究一段时期内上证50股指现货与期货价格之间的关系,判断上证50股指期货市场是否存在价格发现功能。研究发现:上证50股指期货与现货价格存在相互影响的关系,并且上证50股指期货价格对上证50股指现货价格的冲击影响较强,表明上证50股指期货市场存在价格发现功能。

关键词:上证50股指期货;多变量协整;脉冲响应函数

中图分类号:F83 文献标识码:A

收录日期:2016年2月17日

2015年4月,中国金融期货交易所正式推出上证50股指期货合约交易。上证50股指期货市场是以上证50股票指数作为标的物,对上证50指数价格水平的预期进行买卖,交易代码为IH。其中,上证50指数是指在上海证券市场上最具代表性的50只股票的综合指数,其涉及的企业都是关系国计民生的大型企业,主要包括金融、地产、石油、化工等支柱行业。随着上证50股指期货交易市场的建立,投资者通过买卖上证50股指期货来实现对大盘蓝筹股风险对冲,从而达到规避风险与获取利益的目的。虽然上证50股指期货市场启动时间不长,市场功能不够健全,但了解上证50股指期货与现货价格之间的关系,研究上证50股指期货市场是否已经具备价格发现的功能,这对于投资者做出正确的投资判断具有积极的影响意义。

一、价格发现功能的界定

期货价格是期货交易品种的交割价格预期的体现,包含了购买现货资金所持有到期的价值,以及投资者对市场信息的反映程度。根据期货交易市场的规律,期货价格与现货价格的变动基本趋于一致,即期货价格与现货价格同增同减。同时,由于保证金制度、双向交易制度、T+0制度与连续竞价制度等的存在,这些制度促使了期货市场的价格发现功能。期货市场的价格发现功能指的是期货价格具有较强的引导作用,它的变化能够引导现货价格的变化,且影响时间长,效果大,也就是说,在长期内期货价格对现货价格具有较强的冲击影响。

二、实证检验

(一)变量及数据说明。本文选用的实证研究时间为2015年12月21日到2016年2月26日,一共有44个样本数据,数据来源于文华财经的赢顺期货交易软件。上证50股指现货价格(IH1)采用上证50指数的收盘价来表示;上证50股指期货价格(IH2)采用上证50股指期货交易合约IH连续指数的收盘价来表示。采用上证50股指期货连续指数作为研究数据,主要是为了避免由于期货合约到期所产生的价格缺口。

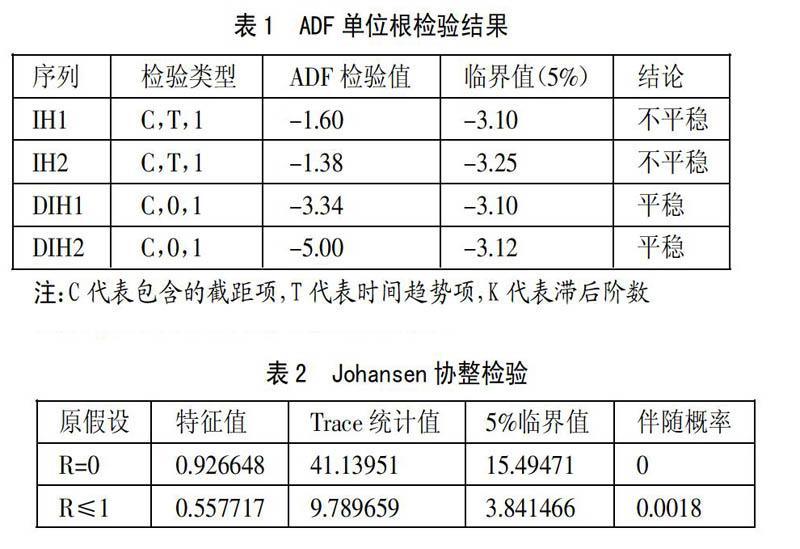

(二)平稳性检验。平稳性检验是用来分析变量的变动趋势。如果通过假设检验,则变量具有确定性趋势,反之,不具有确定性趋势。具有确定性趋势的变量才能进行协整关系检验。在这里,本文根据ADF检验值来判断变量的平稳性,详见表1。(表1)由表1可得,IH1与IH2的ADF检验值均大于临界值,接受单位根假设,即两个变量均为不平稳的单位根过程;经一阶差分处理,序列DIH1与DIH2的ADF检验值均小于临界值,拒绝原假设,即两个变量均为平稳序列。因此,经一阶差分处理之后变量DIH1与DIH2均为平稳序列。

(三)协整关系检验。下面本文使用Eviews软件的Johansen检验结果来判断DIH1与DIH2两个变量之间的是否存在协整关系,进而分析两者是否存在长期均衡稳定关系。具体的协整关系检验结果见表2。(表2)由表2检验结果可以看出,当R=0时,统计量大于5%的临界值,因此拒绝原假设,说明上证50股指现货价格与上证50股指期货价格一阶差分数据存在协整关系。当R≤1时,统计量大于5%的临界值,因此拒绝原假设,存在协整向量。这说明,上证50股指现货价格和上证50股指期货价格之间具有长期均衡稳定关系。

(四)格兰杰因果关系检验。本文运用Eviews6.0对变量IH1与IH2之间进行格兰杰因果关系检验,得到结果表明,在滞后一期与二期的情况下,IH1与IH2互为不是格兰杰原因,即在短期内IH1和IH2不存在双向引导关系;而在滞后三期与四期的情况下,IH1与IH2互为格兰杰原因,即在长期内IH1和IH2存在双向引导关系,即上证50股指现货价格的变化能引起期货价格的变化,上证50股指期货价格的变化也能引起现货价格的变化。

(五)脉冲响应函数。通过格兰杰因果关系检验,得出在长期内IH1和IH2存在双向引导关系。下面利用脉冲响应函数模型来分析变量之间的动态影响程度。本文对变量IH1与IH2之间进行脉冲响应函数分析,得到结果如图1、图2所示。(图1、图2)从图1中可以看出,IH2受到来自IH1一个单位的正向冲击之后,IH2出现上行,其冲击效应到第二期最大,但后期影响力逐渐减少。这样说明上证50股指现货价格对于上证50股指期货价格的冲击影响力较弱,且持续时间较短;从图2中可以看出,虽然IH1受到来自IH2的冲击效应由强到弱,但保持在一个较高的位置上,且冲击反应更快,影响效果较强。因此,上证50股指期货价格对现货价格的冲击反应速度较快,影响效果较强,表明上证50股指期货市场存在价格发现功能。

三、研究结论

本文通过进行协整关系检验与建立脉冲响应函数模型来分析上证50股指期货市场是否具有价格发现功能。研究得出,从协整关系与因果关系来看,上证50股指现货价格和上证50股指期货价格之间具有长期均衡稳定关系,且相互引导;从脉冲反应来看,上证50股指期货价格对于现货价格的冲击反应速度较快且影响效果较强。因此,在上证50股指期货市场中,股指期货价格的变化能够引导现货价格的变化,并且影响时间长,效果好,即上证50股指期货市场存在价格发现功能。

主要参考文献:

[1]叶永刚,黄河.从无套利定价理论看我国国债期货市场的过去与未来[J].经济评论,2004.3.

[2]严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009.2.

[3]祝合良,许贵阳.中国黄金期货市场价格发现功能实证研究[J].首都经济贸易大学学报,2010.5.

[4]高建勇.中国黄金期货与黄金现货价格的实证分析[J].经贸研究导刊,2010.30.

[5]贺强,辛洪涛.重推国债期货与我国利率市场化互动关系研究[J].价格理论与实践,2012.2.

猜你喜欢

中国集体经济(2017年3期)2017-02-06

科技资讯(2016年18期)2016-11-15

商场现代化(2016年12期)2016-06-06

商业研究(2015年7期)2015-11-03

软科学(2015年8期)2015-10-27