普惠金融能否有效缩小城乡居民福利差异?

2016-05-14 12:28李彦龙张晓昱

金融发展研究 2016年9期

李彦龙 张晓昱

摘 要:本文根据2008—2014年中国31个省市的面板数据,运用面板门槛模型,考察了普惠金融影响城乡居民福利差异的效应。实证结果显示:普惠金融与城乡居民福利差异之间存在显著的双门槛效应,普惠金融影响城乡居民福利差异的效应呈现逐步放缓的变化特征;普惠金融整体上加大了城乡居民福利差异,只有少数地区的普惠金融对城乡居民福利差异的作用效果不显著。

关键词:普惠金融;城乡居民福利差异;面板门槛模型;门槛效应

中图分类号:F832.0 文献标识码:A 文章编号:1674-2265(2016)09-0058-05

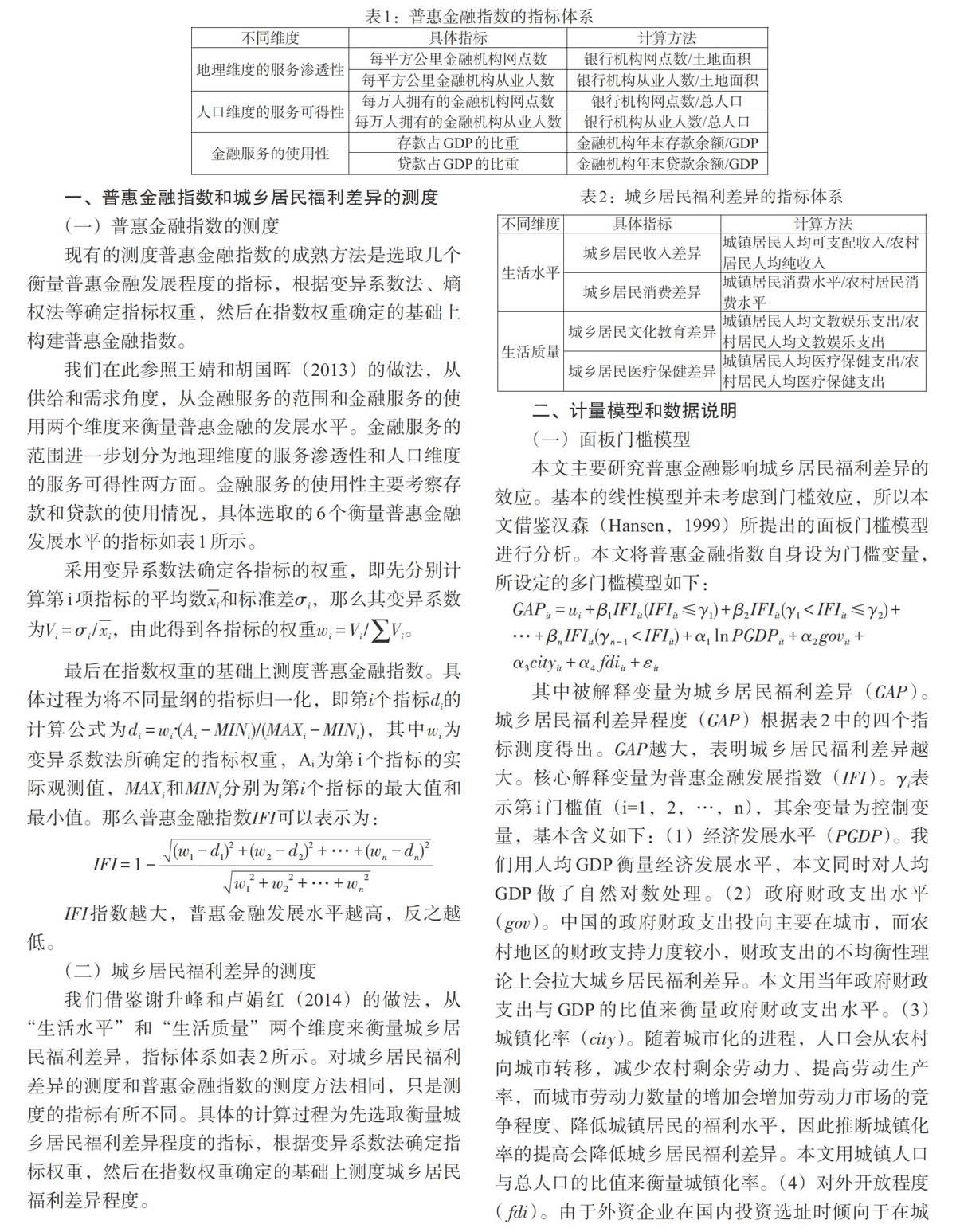

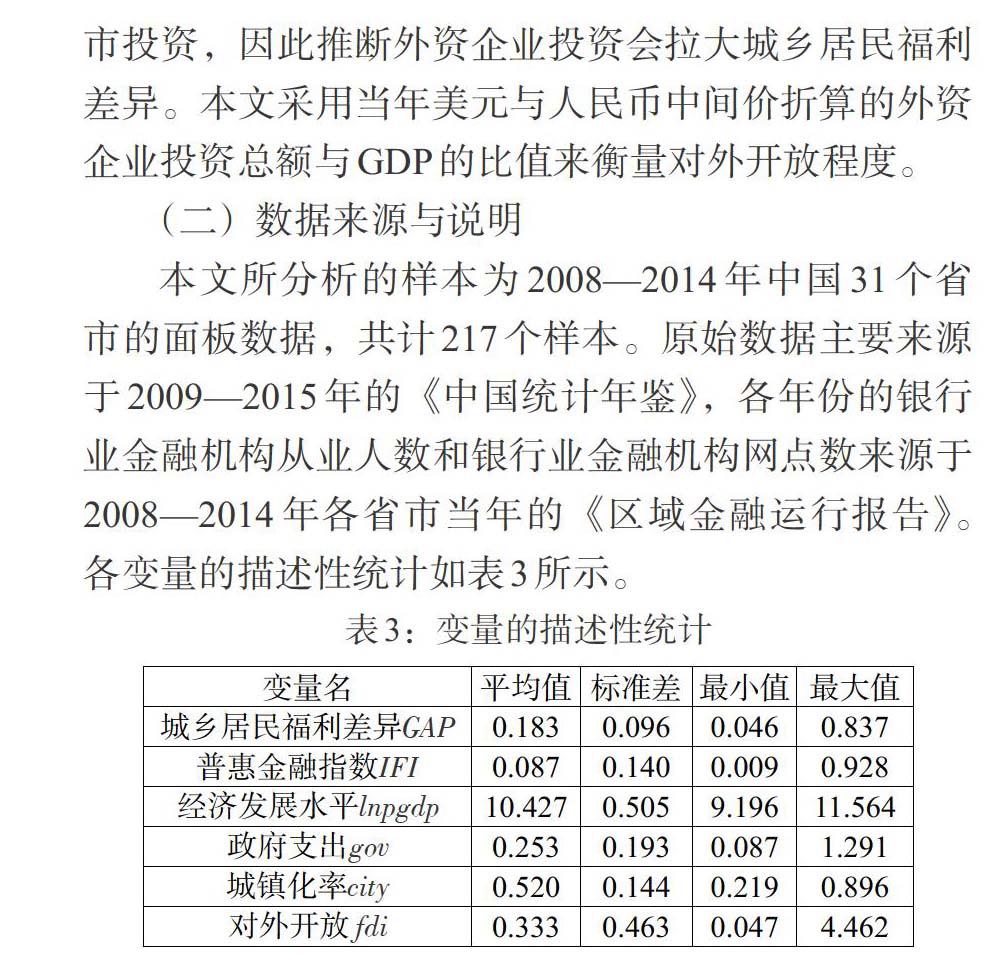

普惠金融是近年来研究的热点问题。最初普惠金融的相关研究大多集中在普惠金融的内涵、普惠金融发展水平的测度以及普惠金融的影响因素等方面。随着普惠金融指数测度体系的逐渐完善,许多学者对我国普惠金融发展对城乡居民收入差距的影响进行了研究。田杰和陶建平(2012)对我国2006—2009年1877个县(市)的面板数据进行了分析,结果表明中国农村普惠金融发展对农民收入具有显著的正效应,但从区域层面看区域之间存在着一定差异。徐敏和张小林(2014)根据我国1985—2012年的时间序列数据,采用VAR模型对普惠金融对城乡居民收入差距的影响进行研究,研究结果表明普惠金融发展能够缩小城乡居民收入差距,但效果并不显著。李建伟等(2015)根据我国2004—2013年的相关数据,采用VEC模型分析,发现普惠金融特别是农村普惠金融的发展能够降低城乡收入比。但城乡居民收入差距只能在一定程度上反映生活水平的差异,并不能反映城乡居民的福利差异。谢升峰和卢娟红(2014)从“生活水平”和“生活质量”两个维度来衡量城乡居民福利差异。并根据我国2007—2012年的省级面板数据,构建固定效应模型测度普惠金融对城乡居民福利差异的影响,结果表明普惠金融的发展能够减小城乡居民福利差异,但在东中西地区之间存在着显著差异。

本文力图在以下方面有所贡献:第一,现有的实证研究成果是基于普惠金融对城乡居民收入和福利差异的影响存在线性关系,但普惠金融对城乡居民收入和福利差异的影响在不同阶段可能会呈现不同效果,本文构建面板门槛模型对普惠金融影响城乡居民福利差异的效应进行分析。第二,通过门槛区间的划分,将我国各区段的省份个数变化以及门槛区间的构成进行分析,对我国普惠金融影响城乡居民福利的地区差异做出更为详细的分析。

三、实证分析

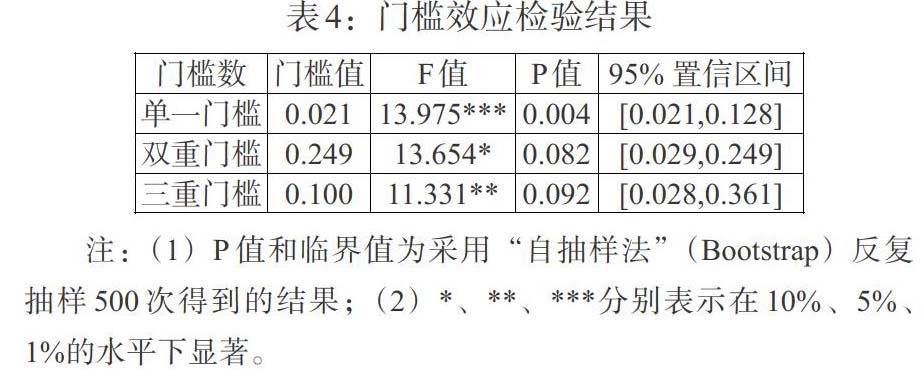

(一)门槛效应检验

本文首先对普惠金融与城乡居民福利差异之间是否存在非线性的门槛效应进行检验。依次进行单一门槛、双重门槛和三重门槛的检验,门槛效应检验结果如表4所示。

由表4可知,三种门槛模型效果均通过了显著性检验,说明普惠金融影响城乡居民福利差异的效应存在显著的非线性关系,应构建三重门槛模型进行分析。但第三个门槛估计值位于双重门槛模型两个门槛值之间,因此双重门槛模型即可有效描述因变量与自变量之间的结构变化情况。本文根据两个门槛值将全国的31个省份划分为3个区段,其中将普惠金融指数满足[IFI]≤0.021的省份定义为低区段省份,将普惠金融指数满足0.021<[IFI]≤0.249的省份定义为中区段省份,将普惠金融指数满足[IFI]>0.249的省份定义为高区段省份。

(二)门槛模型的估计

本文对普惠金融与城乡居民福利差异的非线性双重面板门槛模型进行估计,估计结果如表5所示。

由表5可知,当普惠金融指数处于不同区间范围时,普惠金融影响城乡居民福利差异的效应将呈现不同的效果。当普惠金融指数低于0.021时,普惠金融指数的回归系数为3.456,并且通过了1%的显著性检验;当普惠金融指数处于0.021—0.249之间时,普惠金融指数的回归系数仍然通过了显著性检验,但系数大小由3.456显著减小为0.535;当普惠金融指数大于0.249时,普惠金融指数的回归系数更小,减小为0.155,并且没有通过显著性检验。从回归结果可以看出,当普惠金融发展水平处于第一个区间时,普惠金融的发展影响城乡居民福利差异的效应为正且显著;当普惠金融发展水平位于第二个区间时,普惠金融的发展影响城乡居民福利差异效应仍为正,但与第一个区间相比,这种效果较小;当普惠金融位于第三个区间时,普惠金融的发展影响城乡居民福利差异效应为不显著的正效应。

综合三个阶段来看,从2008—2014年,普惠金融的发展拉大了城乡居民福利差异,但是这种效应不是线性的,而是存在一个双门槛效应的非线性特征,整体来看为逐步放缓的变化特征。这是由于当普惠金融发展水平比较低的时候,随着普惠金融的发展,普惠金融的受益群体主要是城镇居民,农村居民受益较少,普惠金融的发展会拉大城乡居民福利差异。随着普惠金融在城市发展的相对饱和,农村居民从普惠金融发展过程中能够获得越来越多的收益,普惠金融的发展对农村居民福利水平的拉动作用越来越大,因此增大城乡居民福利差异的作用会逐渐减小。当普惠金融发展到一定程度时,农村居民从普惠金融发展中所能获取的收益能够达到城镇居民所获取的收益,因此当普惠金融的发展水平较高时,对城乡居民福利差异的影响并不显著。

从控制变量来看,财政支出[gov]的回归系数为正且通过了显著性检验,这是由于中国政府财政支出的城镇偏向性显著地提高了城镇居民福利水平,而对农村居民福利水平提升作用较小,从而拉大了城乡居民福利差异。经济发展[lnpgdp]的系数为正,但没有通过显著性检验。对外开放[fdi]的系数为正,但不显著。城镇化率[city]的回归系数均为负且通过了显著性检验,说明城镇化会减小城乡居民福利差异。

(三)门槛区间的构成和变化

2008—2014年普惠金融三个区间内的省份个数如图1所示。从各区间内省份个数的时间变化趋势可知:位于低区段的省份个数由2008年的8个下降为2014年的3个;位于中区段的省份个数从2008年到2014年几乎是平稳的变化趋势;位于高区段的省份个数由2008年的2个增加到2014年的3个。整体来看,2008—2014年普惠金融在三个区段内的省份数量变化不大,普惠金融从2008—2014年发展速度较为缓慢。

从各区段内的省份个数比较来看:位于中区段的省份最多,占比达到了2/3以上;其次是位于低区段的省份个数;位于高区段的省份个数最少。由此可知,我国大多数地区位于低区段和中区段,其中位于中区段的省份个数最多,说明我国多数地区普惠金融的发展显著拉大了城乡居民福利差异,只有少数地区的普惠金融发展对城乡居民福利差异的影响为不显著的正影响。以2014年为例,我们观察各区段省份所处的地区,可以发现2014年位于高区段的3个省份为北京、天津、上海。西部地区的新疆、青海、内蒙古等地位于低区段,其余省份位于中区段。由此可推断我国只有少数地区普惠金融的发展影响城乡居民福利差异的效应为不显著的正效应,大部分地区普惠金融的发展仍然显著拉大了城乡居民福利差异。

(四)稳健性检验

上述分析表明了我国普惠金融影响城乡居民福利差异的效应存在显著的双门槛效应,但各变量大多呈现逐渐上升的变化趋势,变量过多容易影响模型估计结果的精确性,增加或减少某个控制变量都可能影响模型的估计结果。本文在上述门槛模型的基础上依次剔除其中的一个控制变量进行估计,用来检验模型的估计结果是否存在稳健性,在门槛效应的检验结果中,本文发现剔除变量[lnpgdp]和[gov]的门槛效应接受了双门槛效应,而且门槛值与不剔除控制变量的门槛值相同,剔除变量[city]和[fdi]的门槛效应接受了单门槛效应,单一门槛值为0.249。各门槛模型的估计结果如表6所示。

由表6可知,在原门槛模型中依次剔除控制变量[lnpgdp]、[gov]后,普惠金融指数的系数估计结果在量上有少许差别,但符号保持了一致性,这说明了普惠金融影响城乡居民福利差异的效应随着普惠金融指数的提高呈现逐步放缓的变化特征。剔除变量[city]和[fdi]的模型同样说明了普惠金融影响城乡居民福利差异的效应呈现逐步放缓的变化特征。上述结论说明本文的估计结果存在稳健性,不会因为增加或减少某个控制变量而使估计结果发生本质变化。

四、结论

本文根据2008—2014年中国31个省市的面板数据,构建面板门槛模型,对普惠金融影响城乡居民福利差异的效应进行考察,得到以下主要结论:

第一,普惠金融与城乡居民福利差异之间存在显著的双门槛效应。普惠金融发展初期,会拉大城乡居民福利差异。随着普惠金融的发展,其影响城乡居民福利差异的效应会逐渐减弱。原因在于当普惠金融发展水平比较低的时候,其受益群体主要是城镇居民,随着普惠金融在城市发展的相对饱和,农村居民从普惠金融发展过程中能够获得越来越多的收益。

第二,普惠金融影响城乡居民福利差异的效应在第一个门槛区间为显著正效应;在第二个门槛区间为正效应,但作用效果与第一个门槛区间相比较低;在第三个门槛区间为不显著的正效应。我国只有少数地区普惠金融的发展影响城乡居民福利差异的效应为不显著的正效应,大部分地区普惠金融的发展仍然显著拉大了城乡居民福利差异。

由以上结论可知,我国现阶段多数地区普惠金融的受益群体主要还是城镇居民,普惠金融的发展整体上拉大了城乡居民福利差异。本文提出以下建议:一是增加农村基础建设支持,尤其是在中西部地区,对农村普惠金融机构可给予减免税等优惠政策。发展农村普惠金融的成本较高。业务散、成本高、利润薄是农村普惠金融机构发展的重要阻力,也是长期我国金融机构在城镇覆盖率比较高、而在农村覆盖率较低的重要原因。给予农村普惠金融机构减免税等优惠政策以及增加农村基础设施建设,可以降低农村普惠金融机构的经营成本、增加农村普惠金融机构的营业利润,从而引导更多金融机构入驻农村。二是降低农村普惠金融准入门槛,加大农村普惠金融服务的深度和广度。推进银行业普惠金融工作、发展融资性担保机构、小贷、网贷等,使普惠金融能够真正“普之城乡,惠之于民”。

参考文献:

[1]Hansen B E. 1999. Threshold effects in non-dynamic panels:Estimation,testing and inference[J].Boston College Working Papers in Economics,volume 93(2).

[2]莫开伟.为银监会首设普惠金融部点赞[N].上海金融报,2015-01-30.

[3]田杰,陶建平.农村普惠性金融发展对中国农户收入的影响——来自1877个县(市)面板数据的实证分析[J].财经论丛,2012,(2).

[4]徐敏,张小林.普惠制金融对城乡居民收入差距的影响[J].金融论坛,2014,(9).

[5]李建伟,李树生,胡斌.具有普惠金融内涵的金融发展与城乡收入分配的失衡调整——基于VEC模型的实证研究[J].云南财经大学学报,2015,(1).

[6]谢升峰,卢娟红.普惠金融发展影响城乡居民福利差异的效应测度[J].统计与决策,2014,(21).

[7]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,(6).

猜你喜欢

中国集体经济(2017年1期)2017-01-04

财经问题研究(2016年7期)2016-12-26

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

现代经济信息(2016年3期)2016-03-24

贵州财经大学学报(2015年4期)2015-06-08

中国人口·资源与环境(2015年2期)2015-04-16