货币政策、通胀预期和不确定性(下)

2016-05-14 12:28洛丽塔·梅斯特

金融发展研究 2016年9期

洛丽塔·梅斯特

摘 要:量化的通胀目标有助于增加货币政策透明度,形成通胀预期锚。通过货币政策操作来实现物价稳定目标,需要科学地测算通货膨胀率并进行通胀预测。货币政策需要前瞻性,然而基于市场数据的通胀补偿等指标无法准确评估长期通胀预期,需要通过对多种模型的预测结果进行评估和修正,并通过多种途径完善对通胀趋势和通胀预期的理解。

关键词:货币政策;通货膨胀;通胀预期;不确定性

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2016)09-0045-06

(接上期)

三、为什么我们需要通胀模型

经济学家通常用附加预期的菲利普斯曲线来预测通货膨胀,而前面讨论的那些因素,包括需求增长、石油价格及相关价格冲击、通货膨胀预期,也都出现在附加预期的菲利普斯曲线中。传统版本的菲利普斯曲线描述的是通胀率与失业率之间的关系;新版本的菲利普斯曲线则强调通胀预期在通胀动态变化中的重要作用。相比之下,新版本的菲利普斯曲线对通胀的预测要比传统版本的菲利普斯曲线更准确一些。

旧版本的菲利普斯曲线:

[πt=-γut+εt]

附加预期的菲利普斯曲线:

[πt=βEt(πt+1)-γ(ut-u*)+εt]

新凯恩斯主义的菲利普斯曲线:

[πt=βEt(πt+1)+λmct+εt =βEt(πt+1)+κ(yt-yefficientt)+εt]

在附加预期的菲利普斯曲线中,经济活动是由闲置产能指标来衡量的,通常是失业率缺口(自然失业率与实际失业率之差)或产出缺口(潜在产出与实际产出之差)。许多研究表明,在附加预期的菲利普斯曲线中,闲置产能的斜率系数递减,通胀预期是推动通胀动态变化的最重要因素。在预测能力方面,附加预期的菲利普斯曲线对2009—2011年复苏早期的通胀预测偏低,使人们对其预测能力产生了怀疑。于是,有不少研究者开始研究“通货膨胀失踪之谜”。欧洲中央银行的经济学家在其分析报告中指出,包含了食品和能源价格的菲利普斯曲线可以解释2009—2011年欧元区的“通货膨胀失踪之谜”(康斯坦西奥,2015)。这表明,附加预期的菲利普斯曲线具有特殊性,对于通胀预期和闲置产能的不同衡量方法会影响其预测能力,如果一个人想随时使用附加预期的菲利普斯曲线应用于实际,它助益不大。

更为重要的是,自然失业率与潜在经济增长率都是不可观测的变量,因此,我们必须认识到,菲利普斯曲线对闲置产能的测算并不准确。随着时间推移,对闲置产能的这些测算也将得到修正。事实上,自“大衰退”之后,经济学家和政策制定者几乎每年都在下调其对潜在经济增长率的估值。例如,2008年,美国国会预算办公室将2008—2013年的潜在经济增长率由2.5%下调至1.3%。对PCE通货膨胀率等指标的修正更为复杂,加大了货币政策制定和货币政策操作的难度。例如,2002年初,联邦公开市场委员会担心通胀率下降,最终,大部分下降都被修正掉了。阿萨纳西·欧菲尼德斯(Athanisios Orphanides)在多篇论文中令人信服地论证了,对闲置产能和自然利率等不可观测变量的错误测算导致货币政策失误,从而造成了20世纪70年代的“大通胀”。他认为,这些被错误测算的变量对今天的货币政策仍有不当影响。

新凯恩斯主义的菲利普斯曲线是可以作为上述统计型菲利普斯曲线之外的另一种选择,是动态随机一般均衡模型(DSGE)的重要组成部分,其基本模型(workhorse model)在各国中央银行得到广泛适用。该模型假定,企业具有一定的定价能力,即存在不完全竞争,公司将以利润最大化设定价格。该模型还假定,价格具有黏性,即企业不可能应对每一次经济冲击,仅能偶尔调整自己的价格。这些扭曲意味着,当经济遭受冲击时,实际产出可能偏离无价格黏性和完全竞争市场下的有效水平。还意味着,货币政策在短期内能影响实体经济,长期内对实体经济的影响仍为中性。短期内,通胀率动态变化的主要原因是企业向其客户收取的超过边际成本的预期加价。这一预期加价将随着时间和环境的变化而变化⑥。

新凯恩斯主义的菲利普斯曲线表明,闲置产能的常用指标在通胀动态变化中之所以能够发挥作用,仅仅是因为其有助于预测边际成本变化,而这一作用似乎也没有成为现实。不过,在新凯恩斯主义的菲利普斯曲线中,还有另外一个闲置产能的概念,即有效产出水平与不完全市场和黏性价格下的产出水平之差。这一差值和通胀预期与实际通胀具有关联性。如果相关冲击并没有导致企业改变其边际成本之上的合意加价,货币政策就应该设法使有效产出水平与不完全市场和黏性价格下的产出水平之差最小化,这相当于稳定通胀。对经济产生影响的某种冲击的性质决定了有效产出水平是否会发生变化,货币政策是否需要对此做出反应。

虽然我已经指出了利用传统菲利普斯曲线来预测通胀存在困难,但是,我们也需要认识到,利用新凯恩斯主义菲利普斯曲线来说明通胀动态变化的局限性。例如,该理论无法预测到通货膨胀为何在导致其产生的边际成本因素消失后仍然持久存在,而且美国的数据表明,通胀有相当长的持久性。因此,利用该模型预测通胀趋势,需要加入通胀或产出的滞后值,并允许长期通胀预期缓慢变化(西尔,2011)。

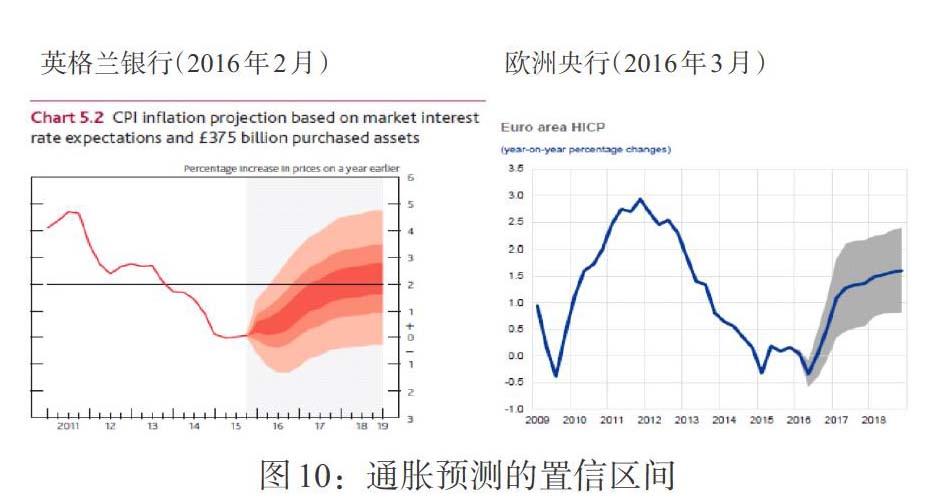

我们仍在努力改进我们的预测模型,因为通胀预测对货币政策制定极为重要。由于货币政策传导存在时滞,所以货币政策制定需要前瞻性。美联储、英格兰银行和欧洲中央银行预测,在未来几年内,实际通胀率将逐步回归至各自的通胀目标。在利用模型预测通胀时,我们应当注意以下两点:一是预测的置信区间较大,反映了模型的不确定性;二是由于宏观经济时常会受到冲击,相关数据也需要不断修正。

图10显示了英格兰银行和欧洲央行通胀预测的置信区间。英格兰银行通胀预测的置信区间中间值为70%,欧洲中央银行通胀预测的置信区间为57.5%,年度置信区间宽度均略高±1个百分点。

[英格兰银行(2016年2月)] [欧洲央行(2016年3月)]

图10:通胀预测的置信区间

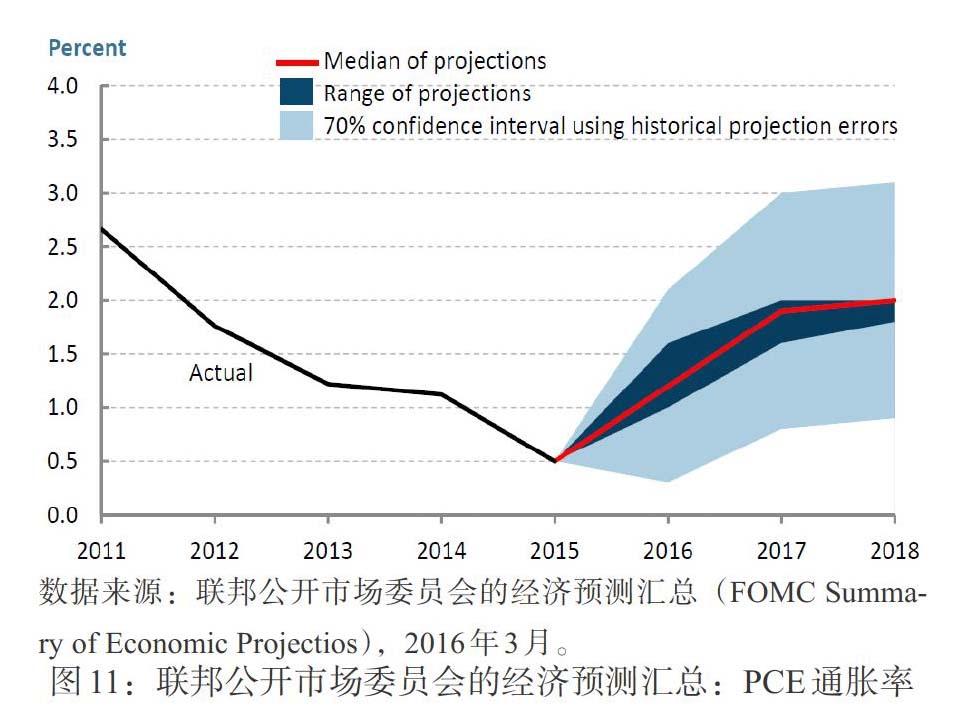

与英格兰银行和欧洲中央银行不同,美联储从未公布过通胀预测指标。不过,联邦公开市场委员会每年会发布四次对各成员的预测进行汇总后的综合预测。2016年3月,联邦公开市场委员会发布的PCE通胀率中位数预测显示,美国通胀率有可能从2015年的0.5%上升到2016年的1.2%;2017年和2018年可能继续攀升至2%。联邦公开市场委员会虽然会讨论这些预测的误差范围,但从来没有公布过⑦。

1996—2015年,联邦公开市场委员会发布了私人预测机构和政府预测机构所做预测的平均历史误差汇总表。在通胀方面,一年期和两年期的误差区间大约为1个百分点,将这一误差用于联邦公开市场委员会的预测中位数,可得到接近70%的对称置信区间。如图11所示,尽管联邦公开市场委员会成员的预测差异也经常受到关注,但与通胀预测置信区间相比,其预测的置信区间还是很窄的。

在制定货币政策时,我们需要关注通胀预测的准确性。我们需要前瞻性,这意味着我们必须依靠模型来预测通胀趋势。但是,到目前为止,还没有任何模型可以给出非常理想的预测结果。在此情况下,最好的做法是承认预测中的不确定性。我赞成联邦公开市场委员会公布其预测的误差区间,因为这不仅可以使社会公众了解到通胀预测所存在的某些风险,同时也有助于提醒政策制定者重视不确定因素。从这个角度讲,预测误差并不会让我们束手无策。相反,我们应当仔细分析多个模型和模拟计算的预测结果,利用模型平均技术,根据收入数据不断地评估模型所做的预测,并以此来解决预测误差问题。联邦公开市场委员会已扩展了政策制定过程中常用的模型,包括大型FRB/US模型、两个规模较小的动态随机一般均衡模型(EDO和SIGMA),以及各联邦储备银行维护和使用的其他各种模型。目前研究人员正在构建模型库,以较为系统地比较分析一系列经济模型的实证结果和政策影响,以便为政策分析提供支持。宏观经济模型数据库(MMB)就是其中的一个,它主要由法兰克福歌德大学的沃尔克·维兰德牵头,目前包括了61个动态模型⑧。主要目的是在经济形势发生变化时,为货币政策制定和操作提供参考。

四、为什么我们需要通胀预期

尽管通胀预期在我们的通胀动态变化理论和货币政策传导机制中发挥着十分重要的作用,但是,我们仍然不清楚预期是如何形成的,以及谁的预期会影响通胀预测和货币政策制定?经过多年努力,通胀预期得以下调,当务之急是继续将通胀预期锁定在中央银行的通胀目标上。未来,如果实际通胀率低于或高于目标通胀率,是否会导致长期通胀预期的不稳定性?是否会导致社会公众对中央银行失去信心?实际通胀率对目标通胀率偏离多大或多久才会触发类似的反应?如果我们不能理解通胀预期的形成,就无法回答这些问题,就无法说明造成通胀预期偏离中央银行目标的原因。

日本的历史经验表明,这些问题并不简单。如图12所示,日本经历了长期接近于零的经济增长之后,从2009年到2013年年中,实际通货膨胀为负。即使如此,数年来,其通胀预期指标依然处在1.5%—2%的相对稳定区间,远远高于实际通胀(耶伦,2015;特瑞安和林奇,2013)。这里存在着一个悖论:因为传统理论认为通胀预期的变化会导致实际通胀的变化。

注:5年期价格变化和12月期价格变化数据为月度数据,Consensus Economics的预测数据于1991年4月开始编制,至2014年4月为半年编制,之后为按季编制。

数据来源:Ministry fo Internal affairs and Communications(Japan); Consensus Economics(London), Haver Analytics

引自:Janet L. Yellen, “Inflation Dynamics and Monetary Policy”,The Philip Gamble Memorial Lecture, University of Massachusetts, Almherst, MA,2015年9月24日。

图12:日本实际通胀和通胀预期

我们也可以用通胀预期来解释2009—2011年“通货膨胀失踪之谜”(见图13)。虽然通胀预期理论往往基于企业定价行为,但是,在美国,我们并没有逻辑一致的企业通胀预期指标。卡比翁和切列德尼琴科(Olivier Coibion和Yuriy Gorodnichenko,2015)的研究发现,如果用家庭的通胀预期作为通胀预期的指标,从菲利普斯曲线得出的通胀预测结果与实际通胀之间具有更强的相关性,相反,如果用专业预测机构的通胀预期作为通胀预期指标,则相关性较弱。两位作者对新西兰企业的通胀预期进行了调查,并得出了一些有意思的结果。这些结果表明,企业的通胀预期与家庭类似,远远高于专业预测机构的预期,而且企业之间的预期差异也远高于专业预测机构之间的预期差异。自2009年开始,企业和家庭的通胀预期显著上升,反映了国际石油价格的大幅上涨。卡比翁和切列德尼琴科认为,2009—2011年,受国际石油价格大幅上涨等因素的影响,许多国家并没有出现通缩压力。

理解企业的通胀预期,可以帮助我们进一步理解企业的定价机制,解释经济模型与实际定价行为之间的差异。基于用来构建总价格指数(比如CPI)的各种价格,马克·比尔斯和彼得·克雷诺(Mark Bills和Peter Klenow,2004)发现,企业调整价格的频率高于标准模型的预测,这些模型已根据宏观经济周期的各种特点进行了校准。这个发现令人不安,因为它表明,微观数据与经常用来进行货币政策分析的新凯恩斯宏观模型之间缺乏相关性。

西蒙·吉尔克里斯特和埃贡·赞杰申科(Simon Gilchris and Egon Zakrajsek,2015)研究了金融约束对企业定价行为的影响。他们发现,产品价格上涨与企业外部融资的难易程度存在相关性。那些容易获取外部融资的企业,可以通过降低价格来应对需求减少;那些无法获得外部资金的企业则需要通过提高价格来保证收入稳定。因此,受金融冲击,需求水平下降,企业信贷和流动性减少,我们通常可以看到,产出下降,价格上升,随后会出现通胀(吉尔克里斯特、席恩勒、西姆和赞杰申科,2015)。这是解释“大衰退”之后“通货膨胀失踪之谜”的另一个因素。研究结果表明,需要进一步完善那些融合了金融市场、金融压力、借款人违约和金融机构倒闭等因素的动态随机一般均衡模型。这类模型相当复杂,金融危机涉及非线性、潜在的多重均衡以及限制套利的金融摩擦。但是,通过这些模型使我们进一步了解通胀的动态变化,具有更为重要的意义。

阿罗巴和肖夫海德(Bora?an Aruoba and Frank Schorfheide,2015)将非线性纳入动态随机一般均衡模型,以分析退出零利率政策时的通胀动态变化。该模型包含了多重均衡,两位作者着重研究了以下两种稳定状态:一是通胀率处于目标水平;二是名义利率为零,通胀率为负。这样计算出的通胀预期可以反映社会公众对每种状态下的平均通胀的预期,并且引入了他们对两种状态变换概率的预期。分析结果表明,与稳态的目标通胀率相比,稳态的通缩会对社会福利造成更大损失。

如在上述模型中一样,在多重均衡的世界里,我们可以将中央银行的货币政策视为选择某一多重均衡路径,但其对社会福利的影响却大相径庭。在上述模型中,当实际通胀率处于目标水平时,一次短暂的负面冲击或目标通胀范围内的一系列冲击或经济转向通缩状态,就有可能使经济触及零下限。由于两种状态中的通胀率和利率都可以很低,确定经济实际处于哪种状态是存在困难的。这给各国中央银行带来了挑战,因为每一种均衡状态下的最优货币政策各不相同。根据对美国、欧元区及日本的通胀和利率所做的研究,阿罗巴和肖夫海德(2013,2015)指出,日本已转入通缩,欧元区还不大可能,美国的情况尚不清晰21。

这样的模型可以帮助我们思考中央银行的通胀目标。受此次“大衰退”的影响,一些经济学家认为,在经济景气时期,应当设定较高的通胀目标。因为只有这样,在经济受到冲击时,才能有更大的空间来实施扩张性货币政策(布兰卡德、阿里恰和莫罗,2010;罗森格伦,2015)。阿罗巴和肖夫海德利用他们的模型,研究了在以下两种情景下,产出、通货膨胀率和利率的可能变化。第一种情景是美国在1984年将通胀目标设定为4%,第二种情景是将美国现在的通胀目标设定为4%。在第一种情景中,2009年之后美联储的基准利率不会为零,通胀将迅速恢复到4%的目标,产出也比基线通胀率较低时恢复得更快,消费也更高。不过,两位作者认为,货币政策的总体效果是不确定的,因为将价格调整到较高的通胀目标是有成本的,在高通胀时期持有现金和其他流动资产的成本也比更高。此外,货币政的效果还取决于经济第一时间触及零下限的概率。在第二种情景中,通缩风险降低,产出基本没有变化,因此,没必要调整通胀目标。此外,未被建模的其他因素也表明,改变通胀目标是无效的,甚至适得其反。中央银行为自己设定的通胀目标赢得可信性需要时间,家庭和企业将他们的预期锚定在通胀目标上也需要时间,因此,从短期看,改变通胀目标的短期效果并不显著,如果这样做还会削弱目标的可信性并使预期变得不稳定,从长期看,反而有害。

非线性动态随机一般均衡模型,比如阿罗巴和肖夫海德所构建的模型,其多重均衡性质表明,一个有可能产生大量成果的研究领域是将宏观经济学的知识性文献与如何形成预期的经验性文献结合起来。人们是根据自己的经验形成通胀预期,还是在听取专家建议后形成通胀预期,再或者是根据过去的通胀率变动情况形成通胀预期?理性预期理论提出,行为人预期与经济模型预期存在一致性,这是宏观经济理论的一个重大进步,也是宏观经济模型的标准假设。但是,这是一个很强的假设,因为它要求所有行为人都理解模型及其参数,都知道其他行为人也是理性人。在过去的20年中,大量研究文献已经将各种关于知识的模型纳入到宏观经济学模型之中⑨。虽然其中的某些模型发现通胀预期最终都收敛于理性预期,但此类模型中的经济动态变化与基准理性预期模型中的可能有所不同。除了探究不同知识性模型,例如递归模型或贝叶斯模型的影响之外,一些经济学家还把这些模型带到实验室,通过实验来研究宏观经济的动态变化⑩。

知识性文献可以使我们理解经济是如何从一个均衡走向另一个均衡的?。这一均衡变化是渐进的还是突变的,主要取决于知识性模型的构建,这对宏观经济稳定和宏观政策适用都具有重要意义。知识性模型可以帮助我们将某些结构应用于通胀预期锚上。这些不仅为我们指出了那些可能会影响通胀预期锚的因素,而且还能使我们了解中央银行的沟通和信誉在个人通胀预期形成中的作用。

五、结论

本文提出了与通货膨胀相关的一些亟待解决的问题,这些问题非常重要却又长期悬而未决。不过,我们并不会因此而气馁,我们可以通过多种途径来完善我们对通胀趋势和通胀预期的理解,对此我个人充满信心。同时,我也希望研究者继续进行通货膨胀问题的研究,这不仅因为物价稳定是一个值得追求的目标,而且还因为有效的政策制定有赖于理论研究的进展和深入,理论研究可以为政策制定提供丰富的信息和坚实的基础。

注:

⑥西尔(2011)以通俗易懂的方式描述新凯恩斯主义的菲利普斯曲线。

⑦参见2016年1月26—27日的Minutes of FOMC Meeting。

⑧关于数据库的更多详细,参见The Macro Model Data Base(MMB)的网页:www.macromodelbase.com,关于这一方法的讨论,参见维兰德、戈维克、米勒、施密特和沃尔特斯(Wieland、Gwik、Müller、Schmidt和Wolters,2012)。

⑨埃文斯和洪卡波希亚(George W. Evans和Seppo Honkapohja,2009)在学习和宏观经济学方面开展了原创性的研究工作。也可参见欧菲尼德斯和威廉姆斯(Orphanides和Williams,2008)。

⑩阿森扎、霍姆格、霍姆斯和马萨罗(Assenza、Heemeijer、Hommes和Massaro,2013)在一个有人类主体的实验环境里,研究了新凯恩斯主义模型中的个人通胀预期是如何形成的。作者们发现,经济有摆动地收敛于一个均衡,而且与理论文献一致的是,对通胀变化做出多种反应的货币政策规则可以稳定通胀。

?伯南克(Bernanke,2007)讨论了其中的某些想法。

参考文献:

[1]Aruoba,Bora?an,Luigi Bocola,and Frank Schorfheide. 2013. Assessing DSGE Model Nonlinearities,National Bureau of Economic Research Working Paper.

[2]Assenza,Tiziana,Peter Heemeijer,Cars Hommes,and Domenico Massaro. 2013. Individual Expectations and Aggregate Macro Behavior,Tinbergen Institute Discussion Paper 13-016/II,January 5.

[3]Bank of England,Inflation Report,February 2016.

[4]Bernanke,Ben S. 2016. The Benefits of Price Stability,Center for Economic Policy Studies,Princeton University,Princeton,New Jersey,February 24.

[5]Bils,Mark,and Peter J. Klenow. 2004. Some Evidence on the Importance of Sticky Prices,Journal of Political Economy 112.

[6]Blanchard,Olivier,Giovanni DellAriccia, and Paolo Mauro. 2010. Rethinking Macroeconomic Policy,Journal of Money,Credit,and Banking 42.

[7]Clark,Todd,and Christian Garciga. 2016. Recent Inflation Trends,Federal Reserve Bank of Cleveland Economic Trends,January 14.

[8]Cogley,Timothy,Giorgio E.Primiceri,and Thomas J. Sargent. 2010. Inflation-Gap Persistence in the US,American Economic Journal: Macroeconomics 2.

[9]Coibion,Olivier,and Yuriy Gorodnichenko.2015. Is the Phillips Curve Alive and Well after All? Inflation Expectations and the Missing Disinflation,American Economic Journal: Macroeconomics 7,January.

[10]Const?ncio,Vítor. 2015. Understanding Inflation Dynamics and Monetary Policy,remarks at the Federal Reserve Bank of Kansas City Economic Policy Symposium,Jackson Hole,WY,August 29.

[11]European Central Bank,ECB Staff Macroeconomic Projections for the Euro Area,March 2016.

[12]Evans,George W.,and Seppo Honkapohja. 2009. Learning and Macroeconomics,The Annual Review of Economics 1.

[13]Faust,Jon,and Jonathan H. Wright. 2013. Forecasting Inflation,in Handbook of Economic Forecasting, Graham Elliott and Allan Timmermann,eds.,Amsterdam: Elsevier Press,vol. 2A.

[14]Fischer,Stanley. 2015. U.S. Inflation Developments, remarks at the Federal Reserve Bank of Kansas City Economic Policy Symposium,Jackson Hole,WY,August 29.

[15]Fratianni,Michele,and Jürgen von Hagen. 2001.The Konstanz Seminar on Monetary Theory and Policy at Thirty,May 20.

[16]Gilchrist,Simon,Raphael Schoenle,Jae W. Sim,and Egon Zakrajsek. 2015. Inflation Dynamics During the Financial Crisis,Board of Governors of the Federal Reserve System,Finance and Economics Discussion Series 2015-012,March 3.

[17]Larkin,John. 2016. Box A: Oil Prices and Inflation Expectations: An Investigation Into the Contribution of Global Demand and Oil Supply Shocks to Euro Area Inflation Expectations,in Central Bank of Ireland,Quarterly Bulletin 02,April 2016.

[18]Mester,Loretta J. 2014. Inflation and Monetary Policy: Six Research Questions,speech before the 2014.

[19]Orphanides,Athanasios,and John C. Williams. 2008. Learning,Expectations Formation,and the Pitfalls of Optimal Control Monetary Policy,Journal of Monetary Economics 55.

[20]Plosser,Charles I. 2011. Strengthening Our Monetary Policy Framework,20th Annual Hyman P. Minsky Conference,New York,NY,April 14.

[21]Rosengren,Eric S. 2015. Changing Economic Relationships:Implications for Monetary Policy and Simple Monetary Policy Rules,Chatham House,London,England, April 16.

[22]Sill,Keith. 2011. Inflation Dynamics and the New Keynesian Phillips Curve,Federal Reserve Bank of Philadelphia Business Review,Q1.

[23]The Macroeconomic Model Data Base(MMB) web page.

[24]Trehan,Bharat,and Maura Lynch. 2013. Consumer Inflation Views in Three Countries,Economic Letter,Federal Reserve Bank of San Francisco,November .

[25]Yellen,Janet L. 2015. Inflation Dynamics and Monetary Policy,The Philip Gamble Memorial Lecture,University of Massachusetts, Amherst,MA,September 24.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

南风窗(2017年9期)2017-05-04

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

科技视界(2016年20期)2016-09-29

湖南大学学报·自然科学版(2014年3期)2014-12-30