供应偏紧格局依旧后市猪价高位调整

2016-05-12 08:19虞华张士洲原娟娟

湖南饲料 2016年2期

关键词:生产现状

虞华+张士洲+原娟娟

摘要:2016年猪市迎来了开门红,既有“元旦、春节”节日消费旺季的因素,也有雾霾、雨雪、霸王级寒潮等天气影响生猪出栏和贩运的因素,还有一定的人为操控因素。目前来说,生猪价格根据市场的需求量进行调节,春节期间猪价上涨符合预期,而且由于存栏降至历史性低位,供应紧缺,逢节必跌的怪圈也被打破。虽然后期猪市仍被看好,但越来越有经验的养殖户对眼前的价格并不盲目乐观。由于养猪行业的暴利时代已经结束,微利时代宣告到来,养殖业主将会越来越注重市场的变幻,越来越注重大数据的运用,中国养猪行业将进入一个更加理性的时代。

关键词:生猪价格;生产现状;猪粮比价;压缩产能;周期性波动;市场预期

2015年猪价终于扭转疲软下跌的态势,昂扬直上。然而,前两年的猪价跌跌不休、2015年9月高点后猪价的回涨乏力仍历历在目,让人难以忘怀。2016年猪市迎来了开门红,既有“元旦、春节”节日消费旺季的因素,也有雾霾、雨雪、霸王级寒潮等天气影响生猪出栏和贩运的因素,还有一定的人为操控因素。目前来说,生猪价格根据市场的需求量进行调节,春节期间猪价上涨符合预期,虽然后期猪市仍被看好,但越来越有经验的养殖户对眼前的价格并不盲目乐观。由于养猪行业的暴利时代已经结束,微利时代宣告到来,养殖业主将会越来越注重市场的变幻,越来越注重大数据的运用,中国养猪行业将进入一个更加理性的时代。

1一季度国内生猪市场情况

新年伊始,全国生猪价格延续2015年底的上涨态势,猴年春节期间,猪价历经小涨后有所回落波动。全国范围内猪价走势总体保持稳定,猪价呈现涨跌调整,但部分地区价格较为混乱。春节假期后,消费需求回落,猪源供应略显多令猪价有调整压力,加之屠宰企业对屠宰量的需求不多,反而更加关注成本,多有降价的操作,缓解成本压力,因此普遍性的压价也是节后猪市的一个焦点。

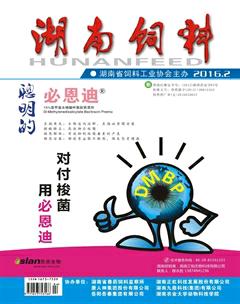

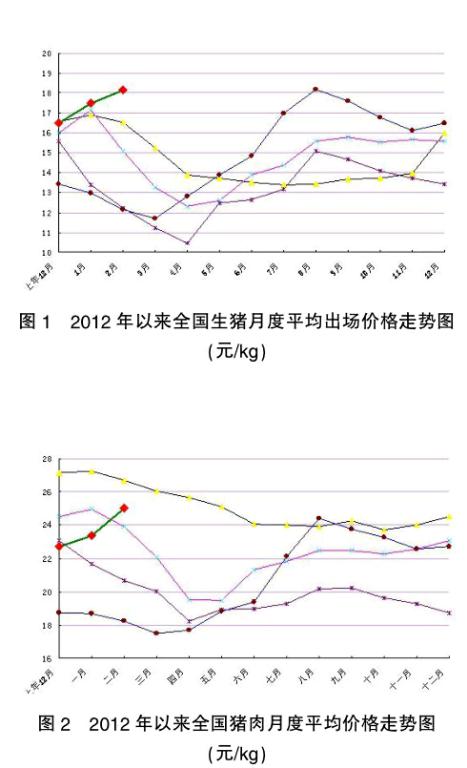

1.1猪价、肉价在春节前双双上涨。由于春节消耗需求兴旺,加上存栏数量不足的双重影响,生猪价格经过2015年12月以来的短暂调整后,在春节前呈现加速上涨态势。全国生猪平均出栏价格一度突破18.20元/kg,不少地区外三元猪一度突破20元/kg的大关,节后虽有所回落,但因出栏大猪紧缺,仍然维持在18元/kg左右的高位。全国生猪平均出栏价从年初的16.55元/kg涨至2月5日的18.21元/kg,涨幅为10%;与此同时,全国猪肉批发价格由年初时的22.60元/kg涨至2月6日的25.18元/kg,涨幅为11.4%。肉、猪价格差从年初的6.05元/kg扩大到2月5日的6.97/kg,屠宰场和猪贩的利润也在增加。2016年1-2月份全国生猪出场价格平均每千克为17.83元,比上年同期的12.55元高5.28元。其中:1月份均价为17.50元/ kg,比上年同月的12.96元高4.54元;2月份均价为18.15元/kg,比上年同月的12.13元高6.02元(图1)。2016年1-2月份全国猪肉批发价格平均每千克为24.19元,比上年同期的18.45元高5.74元。其中:1月份均价为23.39元/kg,比上年同月的18.67元高4.72元;2月份均价为24.99元/kg,比上年同月的18.23元高6.76元(图2)。

1.2猪粮比价从“绿色区域”步入“蓝色区域”并跨入“黄色区域”,养殖盈利可观。猪价的持续上涨,使得养猪收益持续看好,年前猪粮比价还在8.3:1以下,1月5日已升至8.6:1,从“绿色区域(价格正常,6∶1—8.5∶1之间)”步入“蓝色区域(价格轻度上涨,8.5∶1—9∶1之间)”,1月下旬开始跨入“黄色区域(价格中度上涨,猪粮比价在9∶1—9.5∶1之间”,2月15日达到近几年来的最高点9.22:1。价格监测资料显示:2016年1-2月全国平均猪粮比价为9.01:1,比2015年同期的5.4:1上升3.61个点,高67%,其中:1月份比价为8.83:1,比上年同月的5.58:1高58%;2月份比价为9.18: 1,比上年同月的5.21:1高76%(图3)。由于猪价保持高位,玉米豆粕现货价格表现平淡,各地养殖盈利依然可观,据测算,自繁自养110千克出栏的育肥猪,头均养殖盈利超过700元。

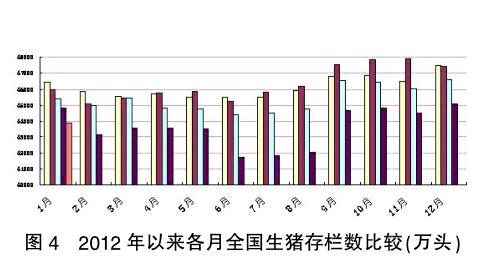

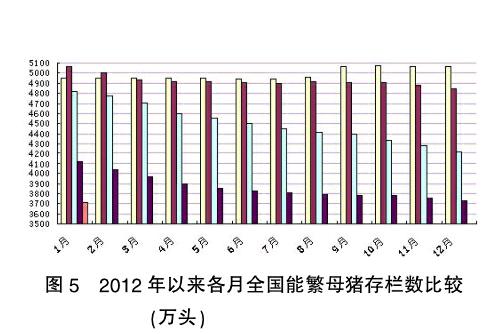

1.3生猪存栏继续下滑,能繁母猪存栏持续偏弱调整。国家统计局统计调查数据显示,2015年底全国生猪存栏45113万头,比2014年底减少3.2%。农业部公布的2016年1月份4000个监测点生猪存栏信息显示,1月生猪存栏较上月减少2.7%,比2015年同月下降7.7%(图4),其中,能繁母猪存栏较上月减少0.4%,较2015年同月减少8.9%;生猪存栏已经连续24个月低于《生猪调控预案》中下降5%的预警值,能繁母猪存栏2013年9月份以来连续30个月下滑,降至近5年的最低点(图5)。按常理,从2015年开始,猪价表现一直较好,养殖户应该补栏母猪热情比较高才对,但现实是,全国能繁母猪存栏一直在下降。可以看出,除了2013年和2014年的严重亏损使养殖户元气大伤、环保政策控制南方养殖规模、养殖补贴向规模猪场和家庭农场倾斜外,养猪行业已进入一个更加理性的时代。

1.4玉米价格继续震荡下行,豆粕价格仍在弱势调整。2015年整个饲料行业特别是饲料原料市场打了一场硬仗。玉米是“该涨不涨,持续下跌”;豆粕则在2015年经历了两次探底。2015年国内玉米市场是腹背受敌,高产量、高库存、高进口的“三高”问题直接拖累玉米价格,同时需求差也是打压玉米乃至整个饲料市场的重要因素。对于2016年的玉米市场来说依旧危机重重:从政策角度来看,市场预测2016年玉米临储收购底价或将下调至每吨1600元,同时给予农户每吨200元的补贴,这对价格影响不言而喻。此外,补贴、拍卖、进出口限制等政策均是牵动2016年玉米市场的那几根线。从供需角度看,因2015年玉米价格大跌赔钱而不再种玉米的农户有多少暂且不计,单从现阶段1.5亿吨以上的国储库存来看,就算2016年没有种玉米的,要消化如此大的供应量也绝非易事,因此2016年玉米供需情况依旧保持宽松态势。而影响豆粕价格的因素主要是在供需基本面上。国内供应方面首先要看大豆的进口量,2015年预估的进口大豆到港量在8100万吨以上,但由于我国经济增速放缓,各界预期大豆进口速度将会放缓,美国农业部(US-DA)对中国2015/2016年度进口大豆的预期在8050万吨,依旧处于偏高位置。而国内油厂压榨产能也处于持续增长趋势,因此2016年豆粕供应端将会继续呈现宽松格局。同时,养殖需求至少在2016年上半年难以看到明显起色,豆粕价格或将继续保持熊市格局。当然,美豆期价、美国农业部供需报告、天气炒作、南美运输等影响也将使今年豆粕市场产生波动。

2016年1-2月份全国玉米价格平均每千克为1.98元,比上年同期的2.325元低0.345元。其中:1月份均价为1.98元/kg,比上年同月的2.32元低0.34元;2月份均价为1.98元/kg,比上年同月的2.33元低0.35元。2016年1-2月份全国豆粕价格平均每千克为2.80元,比上年同期的3.27元低0.47元。其中:1月份均价为2.80元/kg,比上年同月的3.34元低0.54元;2月份均价为2.80元/kg,比上年同月的3.20元低0.40元(图6)。

1.5仔猪高价位抑制了补栏积极性。猪价正处在高位运行,并有望持续高位,这原本应是养殖户积极补栏的时期,但仔猪价格居高不下,部分地区规模场出售标准外三元仔猪价格甚至达到了15千克900-1000元/头的高价,相对而言散户出售仔猪价格相对偏低且体重偏小,但疾病和成活率不易控制。鉴于成本方面的考虑,仔猪高价位抑制了补栏积极性。另受环保、资金及土地等多方面因素限制,不少生猪养殖户的补栏非常谨慎,表示短期内不会考虑较大规模地增加能繁母猪,扩大养殖规模。农业部统计监测资料显示:2016年1-2月份农村集贸市场仔猪平均每千克为33.45元,比上年同期的19.25元高14.20元。其中:1月均价为32.18元/kg,比上年同月的19.29元高12.93元;2月均价为34.71元/kg,比上年同月的19.21元高15.50元(图7)。

2猪价节后小幅回落原因分析

春节过后,随着东北的一轮大跌,各地毛猪市场一度闻风而动,基本上都加入到下跌的行列。而东北,由于是典型的超跌,短短7天内平均下跌幅度超过5毛。2月22日,就有8.05卖猪的。这个价格,无论是谁都没有想到。综合分析,春节“节日效应”消退,消费需求渐弱是生猪价格回调的主要原因。

1.1春节“节日效应”消退。春节假期过后,鲜肉消费需求明显减弱,猪价缺乏消费支撑(图8)。

1.2养猪户“恐慌出栏”。节后生猪价格又开始滑落,部分养猪户等价的心理被击碎,造成部分养猪户“恐慌出栏”生猪,造成短时间内生猪出栏量增加。

1.3屠宰企业“压价逼量”。目前我国猪肉生产和消费两端高度依赖于中间的屠宰企业,致使其拥有话语权,一旦出现需求不旺、生猪过剩,屠宰场就会利用养殖户“打堆出栏”、“追涨杀跌”的心理“压价逼量”。节后,东北华北一些屠宰企业有单日下调0.5-1.0元/kg的巨幅下调现象。

3后期猪价整体走势研判

春节“节日效应”消退,消费需求渐弱是生猪价格回调的主要原因,但因市场依然呈现猪源紧缺之态,故猪价仍将维持在较高价位,后市震荡调整的可能性较大。2015年5月份前后母猪存栏拐点出现,但只小幅增长了3个月左右便保持平稳了,直至年底。由于2015年冬季北方再次出现比夏季严重的猪病,2016年夏季仍可能出现连续第4年消费淡季上涨。因此,2016年开始生猪供应会较2015年略有增加,但幅度很小、空间很有限。其将导致2016年的猪价高点很难突破2015年的高点。预计2016年高点仍有望在8月份前后出现。近两年,在经济低迷的影响下,传统行业面临亏损压力愈来愈大下,然而生猪养殖行业却成为了一匹黑马。在经过2014年的重度亏损之后,经过去年一整年的恢复和调整,养殖户再度踏上盈利的轨道,养猪业也迎来了大好时期。可以说生猪价格始终保持了节节高升的态势,而且由于存栏降至历史性低位,供应紧缺,逢节必跌的怪圈也被打破。目前生产端的存栏量结构性调整已经完成,存栏量的大幅下降延续着供应不足的局面,支撑着猪价的高位。加上冬季极端天气大大影响了仔猪存活率,因此供应缺口依旧存在。目前存栏量小幅回升,需求趋于稳定,养殖利润大增,今年已然成为猪周期的高峰期。虽然节后猪价有可能从节前的18元多开始震荡下滑,但下跌空间有限,估计很难跌破15元/kg,而且持续的时间不会很久,4-5月份或再继续上涨。若2016年3月份冬季过后仔猪成活率明显提高,那么猪价仍可能只上涨至8月份前后,9月份再次如2015年一样10、11月再次下跌,此次下跌有可能跌破15元/kg,年底春节前再小幅上涨。

总之,2016年全年生猪市场基本可以确定是远离亏损的,将呈现高位震荡态势。全国瘦肉型猪出栏均价将长期保持在15-18元/kg波动。尽管高点很难突破2015年8月5日的18.84元的高点。2016年全年养猪赢利无亏损,年度平均赢利应该远超2015年,全年平均赢利水平有望达到300元以上。

猜你喜欢

长江蔬菜·学术版(2016年12期)2017-01-12

农家科技下旬刊(2016年9期)2016-12-15

现代园艺(2016年2期)2016-03-15