省级人大预算草案初审权的制度供给与创新路径——基于30部省级预算法规的考察

2016-05-11 08:13:12刘元贺孟威中共克拉玛依市委党校党史党建教研部政治学教研部新疆克拉玛依834000

四川轻化工大学学报(社会科学版) 2016年2期

关键词:预算法

刘元贺,孟威(中共克拉玛依市委党校.党史党建教研部;.政治学教研部,新疆克拉玛依834000)

省级人大预算草案初审权的制度供给与创新路径——基于30部省级预算法规的考察

刘元贺a,孟威b

(中共克拉玛依市委党校a.党史党建教研部;b.政治学教研部,新疆克拉玛依834000)

摘要:随着“四个全面”的深入推进,强化人大预算监督制度被赋予了更多的时代内涵。然而,长期以来,人大预算监督制度给人们的印象是监督乏力。造成这一印象的原因很大程度是预算草案大会审批的形式化。不过,就预算草案审查的实际来看,人大预算草案审批过程中人大与政府的权力互动关系主要发生在预算草案初审环节而非会议审批阶段。因此,分析人大预算监督制度不可忽视对人大预算草案初审制度的研究。分析30部省级预算法规可以发现:省级人大预算草案初审权具有较为良好的制度基础,制度框架已基本形成且人大预算草案初审会议受到社会广泛关注;但在有效行使方面依然存在一定的制度缺陷,如初审程序不健全、初审报告运用不明确等。总体上来说,人大预算草案初审权在有效行使方面已迈出了重要的一步。为进一步强化人大预算草案初审权,省级人大应充分利用新《预算法》实施而引起省级预算法规修改的有利契机,进一步创新与完善省级人大预算草案初审权有效行使的制度框架,完善路径主要有建构以程序为中心的省级人大预算草案初审权运行规范、建立健全预算初审中的多方参与制度等。

关键词:省级人大预算初审权;新《预算法》;省级预算法规;制度供给

DO l:10.11965/xbew20160207

一、问题提出与研究回顾

随着1999年实施预算改革以来,中国开启了“预算国家”的构建。强化预算监督,是构建“预算国家”的基本要义[1]。在现代社会,立法机关预算监督是核心,“公共财政的实质是议会中心主义”[2]24。其实,强化人大预算监督,即切合现代国家治理体系规制行政权力的内涵[3],也是中国全面深化改革的重点内容之一,党的十八届三中全会《决定》指出:“加强人大预算决算审查监督、国有资产监督职能。”

但经过多年改革,相当一部分学者依然认为,人大预算监督仍处于形式化阶段,未能摆脱预算监督权悬空的困境[4]179。不可否认,如果从预算草案正式审批制的角度而言,人大预算监督的象征意义多于实质意义。然而,我们并不能就此说中国人大预算监督形式化。事实上,与西方立法机关预算监督体制不同,中国人大预算监督过程中立法机关与行政机关的权力关系主要发生在初审环节,而不是全体会议审批环节。按照现有预算监督体制,在会议审批环节,人大审批采取的是综合审批制,即要么整体通过预算草案,要么整体否决。整体否决预算草案,不符合中国政治实际[5]。为了破解会议审议形式化的难题,中国人大预算监督创造性地引入了预算草案初审制度。从1995年《预算法》生效以来,各级人大普遍拥有了预算草案初审权。在初审环节,人大有关部门除了比会议审批有较为充足的审查时间外,还能够对预算草案提出修改意见并要求政府有关部门对采纳情况进行说明。2014年修订的《预算法》更是对人大预算草案初审权进行了强化:一方面,初审机构可以就预算草案中某些项目向有关部门进行询问;另一方面,初审机构在预算草案初审后可以对预算草案提出修改建议,对于初审机构的修改建议,相关部门必须做出采纳或不采纳的情况说明。这就意味着“预算初步审查除了为大会预算审查提供参考依据外,还具有修正预算草案主要内容的特殊作用。”[6]众所周知,监督包含两层含义:一是发现问题;二是督促相关部门改正问题。从权力互动角度讲,督促改正问题更能契合监督权成长的本意。初审过程中人大对预算草案的修正,不仅体现了人大对公共预算草案某些项目的调整,更表明了人大对政府的一种权力制约。正因如此,人大预算草案初审权更能够履行预算监督责任,林慕华、马骏等的实证研究表明:“在事前监督环节,地方人大主要依靠提前介入和预算初审而不是人代会期间的大会审批来加强预算监督,进而影响资金的分配和收入决策。”[7]所以,人大预算监督过程中的权力互动主要发生在初审环节,如2009年媒体广泛报道且引起强烈反映的承德市人大两次驳回政府预算的报告,其实是人大财经委在预算初审中对预算报告进行修改,而不是人大全体会议正式否决了政府预算报告[4]168。

然而,学界对人大预算监督草案初审权的关注却较少,正因如此,我们才难以对人大预算监督进行全景式的观察,也就难以发现人大预算监督制度效能的增进。通过CNKI全文搜索“人大预算草案初审”“预算初步审查”等关键词,可发现,学术文章仅有寥寥几篇,如李诚等对预算初审对象、结果处理等方面存在的问题进行了探讨[8],苏阳顺结合预算相关法律和地方实践对预算草案初审制度的发展情况进行了总结[9]等,李卫民在明确人大预算草案初审的特殊作用(修正预算草案主要内容)的基础上,探讨了如何从预算法修改的角度完善预算草案初审[6]。此外,一些研究预算审批的文章对此也有涉及,如有学者认为预算草案初审程序设计不健全[10]。这些研究对人大预算初审制度的探索提供了重要的理论积累,但总体上讲这方面的研究还较为薄弱,对现有的制度供给缺乏实证考察。

出于对目前研究现状的反思,结合人大预算监督体制,本文通过考察30部省级预算法规,透晰省级人大预算草案初审权的制度供给,并据此提供强化省级人大预算草案初审权的制度创新思路。

二、分析框架与数据说明

(一)分析框架

监督政府财政行为、规范政府权力、保障公民权益,是人大预算监督制度的法治内涵。从这一法治内涵出发,是人大预算草案初审权制度供给分析框架建构的理论基石。实现上述目标,首先应当确保人大能够充分行使预算草案初审权,这需要有专门的机构、充裕的时间和丰富的预算信息。既然是监督政府财政行为和规范政府权力,这就意味着在初审过程中,人大能够重构预算草案。所以,本文从预算草案初审机构、预算信息的获取、修正政府预算草案等维度考察人大预算草案初审权的制度供给情况。

预算草案初审机构主要考察人大有无专门负责初审的机构、什么机构来负责初审。按照新《预算法》,如果人大有专门委员会,初审权则应由专门委员来行使;如果没有专门委员会,则由人大常委会进行初审,初审意见由常委会相关工作机构提出。虽然这专门委员会和人大常委会工作机构在省级人大预算监督过程中都发挥着重要作用,但是它们在产生、性质、权力方面有着本质的不同:人大专门委员会由人代会选举产生,对人民代表大会及其常委会负责,是法定主体,具有提案权;而人大常委会工作委员会是人大常委会的办事机构,不是法定主体,不具有提案权[11]。而且“就监督权的行使来说,专门委员会主要是监督权力的实施者,但同时也是监督权力运行的启动者。”[12]162显然,预算草案初审权在这两个不同的机构行使所产生的影响力是不同的,如果有专门委员会,则应有专门委员会行使。

预算信息的获取,主要考察人大预算草案初审机构在什么时间获得什么样的预算信息。一般而言,人大初审机构越早获取预算草案信息,越有充足的时间审查预算草案。不仅如此,获取的预算信息应当是全面且详细。从预算信息全面的角度讲,初审材料应当包括预算编制依据、一般预算收支表和政府基金收支表、重点支出、转移支付、部门预算说明等。按照对内容完整程度的规定分为五个等级:非常笼统(即没有明确说明提交材料的种类)、只明确预算的关键项目(预算编制依据、一般预算收支表和政府基金收支表)、涵盖预算的基本项目(在关键项目的基础上,包括后三者的任何一项)、涵盖内容比较详细(在关键项目的基础上,包括后三者的任何两项)、涵盖内容非常详细(包括全部内容)。从详细的角度讲,依据新《预算法》,各类预算收支表应当编制到“项”。此外,地方性法规要求财政部门什么时间提供什么类型的预算草案,除了可以保证人大获取信息外,更重要的是人大能够借助立法权主动提升它在公共预算预算过程中的影响力和权威,创造条件加强其监督权。

修正政府预算草案,主要考察预算初审过程中人大对政府的制约情况。它是检视立法机关预算监督能力提升程度的一个关键性指标[13]20,主要包括人大相关机构如何初审预算草案(即初审程序)、重点初审什么内容、初审意见的法律效力、初审意见的运用等。其中,重点审查内容,主要涉及是否符合法律规定与本省经济社会发展要求,预备费合理性、各项收支合理性、预算编制完整性、重点支出是否有保障、民生支出是否有保障、预算措施合理性等。依据包含内容的完整性分五个等级:无相关规定、规定简单(仅包括法律规定、本省经济发展、各项收支合理)、规定涵盖基本项目(在前者的基础上,涵盖预备费、预算措施)、较为详细(在前者基础上,包括重点支出有保障)、非常详细(包括全部内容)。

(二)数据说明

随着法治中国的推进,法律在国家治理中的作用将逐渐凸显。而且,在行政主导预算过程的背景下,省级预算法规对省级人大预算草案初审对象规定的详细程度一定程度上可以影响人大与政府之间的权力关系:如果规定笼统,政府权力空间就会扩张,人大预算草案初审权的行使空间相应会受到限制;否则,政府的权力空间就会受到制约,人大预算草案初审权则得到保障。所以,从地方条例的角度分析各省对人大预算草案初审权行使的正式制度供给,将会在很大程度上把握省级人大预算草案初审权实际行使的制度空间。

从1995年《预算法》实施以来,拥有地方立法权的省级人大也加快了预算法规的制定,目前大陆31个省级单位除新疆外都制定了相应的地方性条例或实施办法。在这些地方性法规中,不少省级人大加强了制度创新,特别是在初审方面细化了《预算法》的原则性规定。另外,由于省级政权是中国政治承上启下的枢纽,具有地方立法权,是预算监督法制改革的基础,因此,本文选择30部省级预算法规(资料收集截止时间2015年8月31日)作为分析对象来考察人大预算草案初审权的制度供给现状。

三、省级人大预算草案初审权的基本制度框架形成

依据预算初审机构、预算信息的获取、修正政府预算草案三个维度来考察30部省级预算法规,可以发现:省级人大预算草案初审权的基本法律制度框架已经形成,为初审过程中的人大与政府间的权力互动提供了基本规范与保障,一定程度上促进了人大预算监督能力的提升。

(一)初审机构基本明确

新《预算法》对省级人大预算草案的初审机构做出了明确规定,第22条第2款规定:“省、自治区、直辖市人民代表大会有关专门委员会对本级预算草案初步方案及上一年预算执行情况、本级预算调整初步方案和本级决算草案进行初步审查,提出初步审查意见。”由于新《预算法》为2014年8月份修改,2015年生效,省级人大尚需一段时间修改本级预算法规,因此,省级预算法规在初审机构方面的规定与新《预算法》存在一些出入。即使如此,这些多为2000年之前制定的地方性法规,都明确了人大预算草案初审权行使的机构。通过对30部省级预算法规的考察,可以发现:有20部省级预算法规明确规定初审机构为省级人大财经委,占66.7%,3部规定为人大常委会预工委,仅占10.0%,另有7部规定为人大财经委或人大常委会预工委,占23.3%。由此组数据可以看出,初审机构确定为省级人大财经委的法规占主流。省级人大财经委除了作为人大专门机构外,在委员组成方面,其专业性程度也较高,一项关于省级人大财经委委员构成情况的考察显示:超过一半(57.3%)的委员具有财经工作经历,其中不乏高级会计师、高级经济师[14]。因此,当前的这些进展有助于省级人大预算草案初审权的落实,加强人大的预算监督能力。

(二)预算信息获取得以基本保障

重视初审过程中的预算信息获得,是省级预算法规在保障预算草案初审权充分行使时的重要内容。从各省预算法规有关内容的分析情况来看,预算材料递交的时间基本上得到保障且时间较为充分,获取的信息也较为全面。这些规定为人大预算草案初审提供了基本的时间保障和预算信息。

首先,30部省级预算法规均对预算草案初审材料递交初审机构的时间做出了明确规定。绝大多数地方性法规规定预算草案初审材料应在本级人代会召开的一个月前递交初审机构进行初审,从而基本上保证了参与初审的委员能够有充足的时间认真审阅预算草案,发现其中的问题。作出此类规定的省级预算法规有24部,比重达80%;甚至有4部省级预算法规规定应在人代会召开的一个半月前递交初审材料,占13.3%;仅有2部法规规定在15日前递交材料。

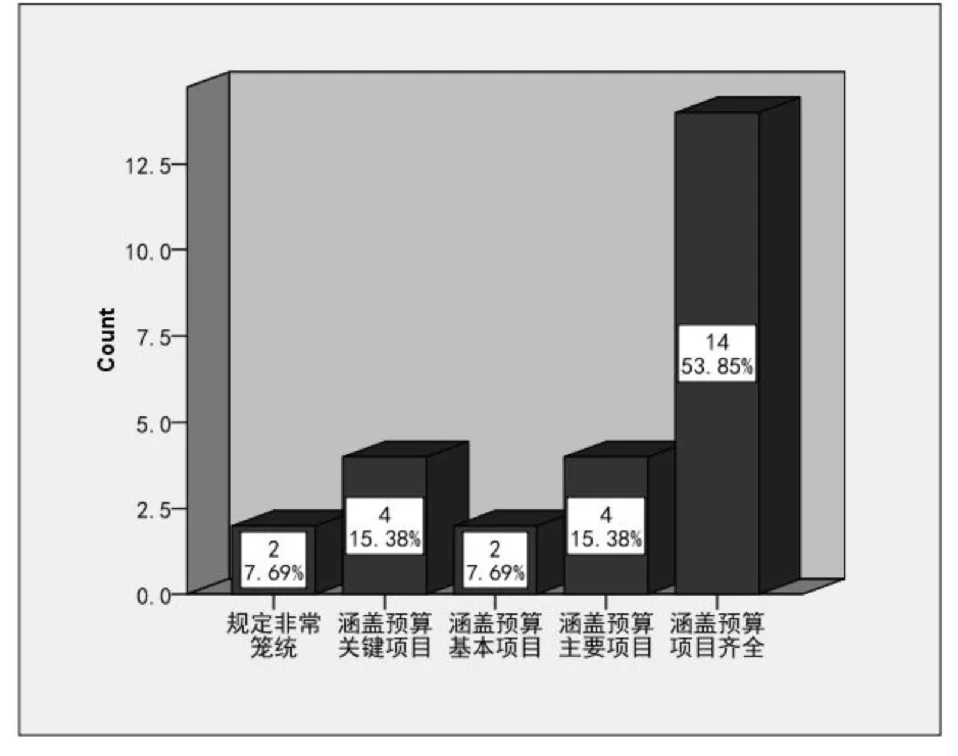

其次,多数省级预算法规明确规定了递交材料的范围,并且对材料的要求较为具体。在所考察的30部省级预算法规中,26部地方性法规明确规定了递交初审材料的范围,所占比重达到86.7%。不仅如此,在这26部明确规定递交初审材料范围的地方性法规中,大多数地方性法规对所递交的预算材料规定的较为详细且覆盖面较广。由图1可以观测出:53.85%的地方性法规对递交初审材料类型的规定基本上涵盖了所有政府预算项目;15.28%的规定涵盖预算的主要项目;7.69%的规定涵盖预算的基本项目。明确规定提交初审材料的类型和范围,在行政主导预算的现实背景下,很大程度上可以规避行政部门隐瞒预算草案信息,化解人大初审机构在信息获取中的被动局面。

图1 初审材料涵盖的范围

(三)预算草案修正初步实现

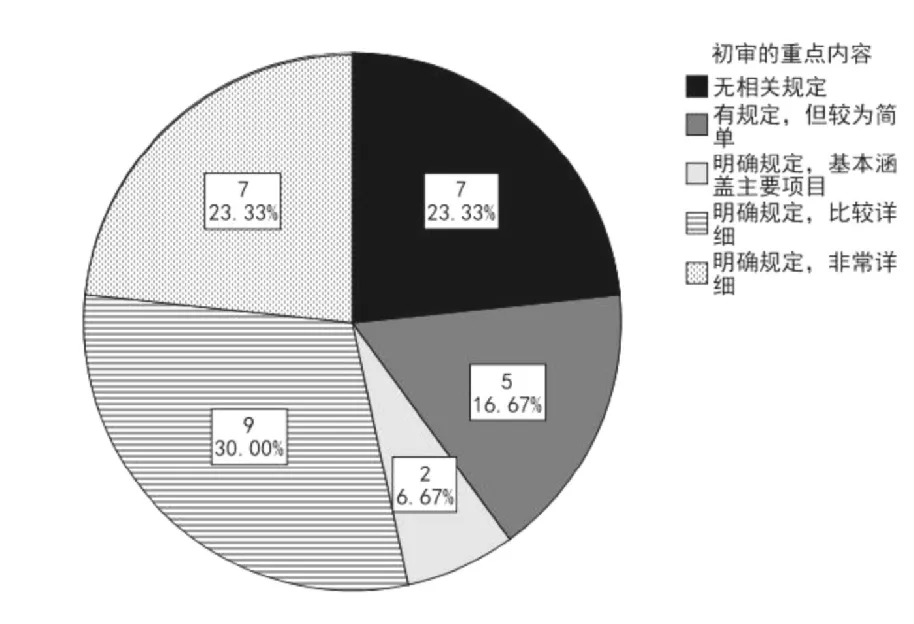

首先,初审重点突出且覆盖面较全,为预算草案修正提供了基本条件。递交详细的预算材料,只是人大预算草案初审机构进行有效初审的前提,初审重点的覆盖面,则在很大程度上关系到人大预算草案初审权的行使空间。因为预算材料的庞杂和初审机构的人员数量与能力限制,不可能在规定的时间内全面审查预算草案的每项收支。所以,必须明确哪些内容应当是重点审查的。在人大权力与行政权力现实背反的前提下,预算法规应当明确规定初审的重点范围,而且这种范围必须涵盖所有的重点。只有这样,人大预算草案初审权才能够进行有意义的预算修正,而不是边边角角的修补。图2反映了省级人大预算草案初审机构对预算初审材料进行重点初审范围的规定。通过该图可发现:省级预算法规对重点初审内容的规定较为详细,比重达53.33%,其中,“比较详细”的占到30%,“非常详细”的占到23.33%。在肯定这个主流的前提下,还需注意:无明确规定或者规定简单的地方性法规所占的比重也不应忽视,其中,23.33%的省级预算法规对此没有明确规定,16.67%的省级预算法规在此方面的覆盖面窄。

图2 初审重点规定的详细程度

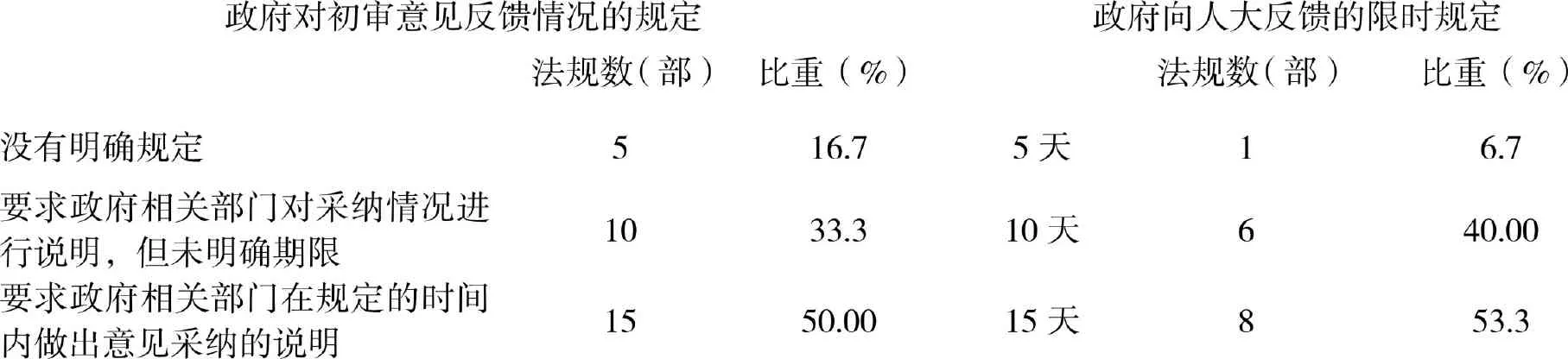

其次,人大初审意见对政府预算草案修正具有约束力,人大预算监督权显现。省级人大预算草案初审权无论是反映民众意愿还是监督政府,须确保预算草案初审意见对政府预算草案修正具有一定约束力。强化这种约束力,正如前文所分析的,也是新《预算法》的修改亮点。实际上,预算初审意见对政府的约束力也是省级人大预算监督立法实践的重要制度创新成果。在30部省级预算法规中,仅有5部没有明确初审意见对政府预算草案修正的约束力,如表1。在25部对初审意见的约束力有明确规定的省级预算法规中,有10部要求政府相关部门对初审意见的采纳情况进行说明,但是在时限方面未作出明确规定;有15部省级预算法规的规定不仅要求政府相关部门对采纳情况进行说明,还要求政府相关部门在规定的时间内进行反馈,所占比重为50%。在这15部规定政府限时反馈的省级预算法规中,时限安排主要集中在15天(53.3%)或10天(40%)。这些规定虽然没有强制要求政府必须按照初审意见进行修改,但对采纳情况进行说明的要求无疑给政府施加了一定的压力,即人大对某些预算项目提出了质疑,而且如果无正当理由接受人大初审意见的话,有可能还会打回再次修改,如上文提到的承德案例。面对这些潜在的压力,政府有关部门一般能够认真对待人大的初审意见,从而无形中提升了人大预算监督的权威。

表1 初审意见对政府约束力的规定情况

可见,省级人大预算初审权的制度框架已经基本确立,为其规范化有效行使提供了基本保障。这些制度供给更为人大与政府之间的权力互动提供了基本规范,一方面保障了人大对政府的权力约束,另一方面强化了政府对人大的义务。因此,这些制度供给也在事实上提升了人大的预算监督能力。

四、省级人大预算草案初审权强化的制度缺陷

不过,需要注意的是,省级人大预算草案初审权的制度框架只是基本建立而非完善。事实上,我们离完善还有相当长的一段距离。

(一)预算收支表信息的规定笼统

对省级人大预算草案初审权而言,预算收支表反映了预算收支项目的安排、资金使用情况等,是一项十分重要的预算信息。按照法理来讲人大预算草案初审机构应获得全部预算草案信息,但由于省级人大对省级政府所能够行使的实际权力远小于法理上的权力。这种情况下,除非法律做出明确的规定,否则政府往往会钻空子。所以,地方性法规对预算收支表所应包含信息详细程度的规定,实际上反映了初审机构所能够获得预算收支信息的详细程度。通过对30部省级预算法规的考察,可以发现现实情况并不乐观:30.8%的省级预算法规没有规定预算收支表科目列到什么程度;46.2%的省级预算法规只明确到类、重点项目到款;7.7%的省级预算法规明确到款;仅有15.4的省级预算法规明确到款,重点项目到项。总而言之,关于人大所要初审的预算收支表的相关规定较为笼统,需要进一步细化。

(二)程序性规定缺失

人大预算草案初审中应当遵守什么样的程序,则是人大预算草案初审权有效行使的重要保障。在考察的30部相关省级预算法规中,没有一部法规对该权力的行使做出明确的程序性规定。“对于财经委、预工委来说,初审阶段应采用什么方式进行审议?而初审期间的一读、二读、三读,其程序又该如何进行?这些情况在规定中都没有明确要求。”[10]不仅如此,对于初审过程中其他机构及专家的参与、参与形式、询问时的政府配合要求、专项调查等规定,相当一部分省级预算法规缺乏具体规定,从而导致实际运行中的缺位。通过表2可以观察出:关于预算初审过程中特定问题调查权之规定的缺失最为突出,而“调查权本身即是立法机关(在我国是各级人大及其常委会)的一项重要监督权,同时也是行使其他监督权力的前提”[12]201;其次是政府对初审机构的询问应如何对待的规定。此外,对其他机构、专家参与预算初审的规定也存在较为突出的问题,表现为相当一部分省级预算法规没有明确规定其他专门委员会以及专家的参与,即使作出了参与的规定,在参与形式的规定上也存在着不明确的问题。对于上述内容,除了相当一部分省级预算法规没有明确规定外,几乎没有法规对它们如何进行的程序和方式作出明确界定,从而导致初审实践中的这些内容难以落实,一定程度上限制了人大预算草案初审权的有效实施。

表2 初审过程中有关程序的规定

(三)初审报告的运用不充分

预算草案初审报告,必须能够在预算审批过程中发挥指导意义,才能使省级人大预算草案初审权充分行使。这次预算法修改的又一亮点就是明确了预算草案初审报告在人代会上的运用。然而,尚未依据新《预算法》进行修改的省级预算法规,在初审报告运用方面的规定相当不健全。分析资料显示:有22部预算法规对此没有明确规定,比重达73.33%;另外,4部预算法规规定提交人大常委会审议,但对于审议结果的运用则没有明确说明;仅有4部预算法规明确了初审报告对预算草案审查的指导意义。

五、加强省级人大预算草案初审权的制度创新

随着新《预算法》的生效,近期不少省级地方人大将会迎来一场预算法规修改的热潮。省级人大应充分利用这一有利契机,以新《预算法》为指导,立足当前地方性法规在省级人大预算初审制度供给中存在的问题,推进省级人大预算草案初审权成长的制度创新,进一步增强人大预算监督能力。

(一)建构以程序为中心的省级人大预算草案初审权运行规范

程序性规范缺失是制约当前省级人大预算草案初审权有效行使的主要问题。省级人大应充分利用地方性预算监督法规修改的有利契机,对初审权行使的必要程序做出明确规定。首先,应明确初审机构向参与初审的委员、专家发放初审材料的时间,以便确保委员、专家能够有充分的时间审议材料。其次,应该在省级预算法规中明确规定初审会议的辩论程序。按照国际通行的议案审查程序,省级人大预算草案初审会议的程序性规定可以采用“三读”制:“一读”,主任委员宣读初审草案的重点内容后交委员审查;“二读”,通过召开会议,对委员审查后的预算草案内容展开辩论,同时要求政府相关部门负责人到会进行说明与接受询问;“三读”对预算草案及委员的修改意见进行审查,形成初审意见。再次,预算草案初审过程公开。预算公开不应仅限于审批后的预算材料公开,预算审批过程也应是透明的,从而有利于公众监督。作为预算草案审批制度的重要组成部分,预算草案初审过程也应当是透明的。公开内容应包括初审会议的参与者、初审的程序、初审的重点内容、政府相关负责人的说明与解答、初审意见等。第四,省级预算法规应赋予初审机构可进行调查的权力,并对该权力的行使做出明确的程序性规定。

(二)建立健全预算初审中的多方参与制度

公共预算涉及到公众利益,公众参与预算草案初审过程理应成为一项法律规范。但目前尚无地方性法规对此做出明确规定。当然,一些地方已经开始了公众参与预算草案初审的实践,如上海闵行区预算初审听证会邀请社会公众代表参与讨论,并将公众意见作为财政预算初审的重要依据之一。在省级预算法规修改过程中,省级人大应将此类成熟经验转化为法律规范,保障公众参与预算草案初审过程的权利,扩大财政民主。另外,由于公共预算具有较高的专业性,因此,不仅公众难以看懂预算草案,人大代表甚至不少委员也缺乏这方面的专业知识。国外在这方面的经验是普遍建立了专门的咨询委员会,如美国的国会预算办公室(Congressional Budget Office,CBO),考虑到我国独立咨询机构的发展现状,建立人大独立的预算咨询机构目前可行性并不大。作为弥补,省级预算法规应当扩大专家在预算初审中的参与度,包括参与的专家人数、参与的方式以及参与的深度等。另外,公共预算实质上是利益关系的反映,因此,在初审过程中,省级人大预算草案初审机构需要对政府收支情况进行平衡性审查,这需要其他专门委员的配合。对于不同的参与者,省级预算法规需要规定明确的参与形式:公众参与适用于听证会,专家适合讨论会和听证会,其他专门委员会除了可以参与听证会、讨论会外,还应参与初审会议。对于参与者的意见,人大预算草案初审机构应当认真研究、吸收,并将采纳情况向建议者进行反馈。

此外,预算收支表信息的完善、初审报告的运用也应根据新《预算法》的相关规定在省级预算法规修改过程中进行明确。随着新《预算法》的实施,省级人大将会迎来一个预算监督制度建设的良好契机,把握机会,创新省级人大预算草案初审权行使制度,将会成为省级人大预算监督法规修改的一大亮点。

六、结 语

随着“四个全面”的深入推进,强化人大预算监督制度被赋予了更多的时代内涵。然而,长期以来,人大预算监督制度给人们的印象是监督乏力。造成这一印象的原因很大程度是因为预算草案会议审批的形式化。不可否认,受制于政治体制与审批方式的综合影响,人大预算草案会议审批形式化问题严重,但是我们不能因此就得出人大预算监督乏力的结论。事实上,在我国人大预算监督方面存在一个长期忽视的研究内容,即人大预算草案初审权。分析有关法律、法规以及人大预算监督实践,可以发现:人大预算监督过程中的权力互动主要发生在初审环节。因此,不研究人大预算草案初审权,就难以全面观察人大预算监督制度的变迁情况。

权力的有效行使,制度保障是关键。在新《预算法》出台之前,虽然1994年制定的《预算法》对人大预算草案初审权的制度供给较为匮乏,然而在省级层面上,大多数省份的相关地方性法规比较注重人大预算草案初审权的制度供给,基本上建立了其有效行使的制度框架。2014年《预算法》的修改,从国家层面上完善了人大预算草案权有效行使的制度框架。由此而言,强化人大预算草案初审权是我国人大预算监督制度走向实质化的重要支撑点,而且该权力有效行使的制度空间具有不断拓展的趋势;尽管该制度框架只是基本的,但还存在诸多缺陷。另外,在本文修改过程中,新修定的《河北省预算审查监督条例》已于2016年3月1日实施,该法的一大亮点就是完善了人大预算草案初审权有效行使的制度框架。其实,近两年关于各地人大预算草案初审会议的报道明显增多,也在传递一个信号:人大预算草案初审权有的效行使的进程明显加快。

综合而言,人大预算预算草案初审权在有效行使方面已迈出了重要的一步,同样,人大预算监督制度也正在摆脱监督乏力困境,甚至有的地方已摆脱了该困境。面对这种新的变化,如何把握该发展趋势进而强化人大预算监督,需要我们继续深入研究。

参考文献:

[1]王绍光,马骏.走向“预算国家”:财政转型与国家建设[M]//马骏,等.走向“预算国家”:治理、民主与改革.北京:中央编译出版社,2011.

[2]张树剑.中国省级人大预算监督制度研究[M].上海:复旦大学出版社,2011.

[3]赵豪.国家治理体系下的地方政府权力重构[J].四川理工学院学报(社会科学版),2014(6):10-19.

[4]魏陆.完善我国人大预算监督制度研究:把政府关在公共预算“笼子”里[M].北京:经济科学出版社, 2014.

[5]刘元贺.制度互补:省级人大预算草案修正权实施可行性研究[J].人大研究,2014(4):4-8.

[6]李卫民.预算初步审查与预算法修改[J].人大研究,2013(2):19-22.

[7]林慕华,马骏.中国地方人民代表大会预算监督研究[J].中国社会科学,2012(6):73-90.

[8]李诚,王瑞贺,等.预算初步审查和正式审批中的几个问题[J].人大工作通讯,1997(23):25-28.

[9]苏阳顺.预算草案初审的制度与实务探讨[J].福建政法管理干部学院学报,2009(2):18-23.

[10]吕侠.论中国人大预算审议改革[J].中州学刊,2013(11):30-33.

[11]崇连山.关于地方人大专门委员会的性质、特点等探讨[J].人大研究,2013(3):13-16.

[12]任喜荣.地方人大监督权[M].北京:中国人民大学出版社,2013.

[13]Joachim Wehner.Legislatures and the Budget Process:the Myth of Fiscal Control[M].Palgrave Macmillan,2010.

[14]周振超,刘元贺.提升省级人大预算监督能力的机制和路径考察——基于10省的经验分析[J].理论与改革,2013(4):83-87.

责任编校:万东升

Institutional Supply of Drafted Budget Preliminary Inspection of Provincial People's Congress and Its Innovation Paths——Based on the quantitative research on the 30 Provincial Budget Regulations

LIU Yuanhea,MENG W eib

(a.Department of Party History and Construction;b.Department of Political Science,Party School of the CPC in Karamay,Karamay 834000,China)

Abstract:With the advance of“Four Comprehensives”,strengthening the people's congress Budget supervision system has been given more time connotation.However,for a long time,the people's congress budget supervision system is considered to be weak.The main reason of causing the impression is that the Congress'approval for the drafted budget is formalized.However,in the actual budget review,the power of interaction between the people's congress and the governmentmainly occurs in the preliminary session rather than the approval stage of the drafted budget.Therefore,the analysis of people's congress budget supervision system cannot ignore the study of preliminary inspection of the people's congress budget.Based on the analysis of 30 provincial budget regulations,it is found that the budget proposal's preliminary inspection system of provincial people's congress has a relatively good foundation;but there are still some outstanding issues.Generally speaking,preliminary inspection institution of the provincial people's congress budget has taken an important step.To solve those problems,the provincial people's congress should make full use of the favorable opportunity,that is,the provincial budget ruleswill bemodified because new budget law is carried out to innovate and improve the system of the budget proposal's preliminary inspection.

Key words:budget preliminary inspection of provincial people's congress;new budget law;provincial budgetregulations;institutionalsupply

作者简介:刘元贺,硕士,讲师(E-mail:liuyuanhe05@163.com)

基金项目:国家社会科学基金资助项目(14XZZ009)

中图分类号:D624

文献标志码:A

文章编号:1672-8580(2016)01-0065-11

猜你喜欢

经济技术协作信息(2018年15期)2019-01-23 07:05:22

经济技术协作信息(2018年15期)2019-01-23 07:05:18

经济技术协作信息(2018年1期)2019-01-23 06:59:58

经济技术协作信息(2018年22期)2019-01-19 03:00:12

经济技术协作信息(2018年7期)2019-01-14 03:05:34

现代商贸工业(2016年36期)2016-12-28 01:05:07

中国市场(2016年44期)2016-05-17 05:15:03

黑龙江科学(2016年16期)2016-03-15 13:25:28

行政事业资产与财务(2015年3期)2015-08-15 00:52:54

债券(2014年9期)2014-10-17 11:39:14