运费衍生品与煤炭期货间的传染效应研究

2016-05-11 03:38鲁雪飞林国龙

广西大学学报(自然科学版) 2016年2期

关键词:R语言

鲁雪飞,丁 一,林国龙,杨 芊

(1.上海海事大学物流研究中心, 上海201306; 2.上海中远国际货运有限公司, 上海200080)

运费衍生品与煤炭期货间的传染效应研究

鲁雪飞1,丁一1,林国龙1,杨芊2

(1.上海海事大学物流研究中心, 上海201306; 2.上海中远国际货运有限公司, 上海200080)

摘要:为研究运费衍生品(FFA)与其相关的商品期货市场间的传染效应,选取经济危机前后海峡型船航线C4、C7、4TC-C的远期运费协议(BFAs)和理查兹湾离岸价煤炭期货(API4)的价格收益序列,对1 249组数据进行回归处理,ADF/PP检验和Granger因果分析后,建立单变量GARCH模型求得标准化残差,利用标准化残差建立DCC-GARCH模型估计得到市场间的传染系数。结果表明:运费衍生品市场与其航线船型运载煤炭期货市场间存在一定的风险传染效应,多表现为商品期货对运费期货的单向传染,且传染效应在危机期间显著增强,为航运市场参与者提供了重要的决策信息。

关键词:远期运费协议;煤炭期货;DCC-GARCH;传染效应;R语言

0引言

世界总货运量90%以上要通过船舶水路运输,航运是世界物流网络和全球运输中的重要组成部分,同时也是波动性最大的产业之一。运费的频繁波动,直接影响船主、船舶公司和承租人的资金流,为规避运费风险,运费衍生品应运而出。1985年第一个期货——波罗的海运费指数期货(BIFFE)产生,但由于本身缺陷,2002年4月停止交易。远期运费协议(FFA)于1992年开始交易,协议规定具体的航线、数量、交易价格、结算日期等,买卖双方约定在未来的某个时间点上,收取或支付依据波罗的海航运交易所公布的指数价格和合同约定价格的运费差额。交易以来FFA发展迅速,成为航运参与者最重要的风险管理工具,也深受各大金融机构竞热捧。

近年来国内外专家学者对于FFA的研究主要在于FFA的套期保值功能、价格发现功能、FFA 市场预测、FFA 定价模型,以及FFA对即期市场的影响等。如2005年,Kavussanos等[1]用计量经济学中SURE-VECM, VECM-GARCH和VECM-GARCH-X等模型研究了FFA市场的最小变动套期比率问题,发现FFA在各航线上的套期效率差异较大,跨大西洋航线的套期效率比较理想,而跨太平洋航线则稍差;2007年,Batchelor等[2]对巴拿马型航线指数价格和对应的FFA指数进行了曲线拟合,建立最优VECM模型,表明干散货FFA价格对预测即期价格具有指导怠义;2010年,刘萍[3]利用风险价值法(VaR)、条件风险价值法(CVaR)对P3A航线FFA结算价格进行研究,计算GP分布和GEV分布下的VaR和CVaR,发现此两种风险价值法可有效地预测FFA的风险; 2012年,曾庆成等[4]选择C3、P3A航线建立向量自回归(VAR) 等模型,研究不同结算日期不同航线的FFA与即期价格的关系,证明不同航线远期运费市场与即期市场的关系不同, 同一航线、不同结算日期的FFA对即期价格影响也不同; 2013年,Amir[5]利用VAR、GARCH等模型,研究了2007年~2011年间干散货FFA的交易量与交易价格间的关系,发现在FFA的交易量波动与价格波动间,存在显著的正相关关系,前期市场的高回报率激励更多的交易从而导致价格上升,价格下降时低成交量加速价格的下降。由此可见,目前关于FFA的研究主要还停留在FFA自身特性上,关于FFA与其他因素或市场的关系研究还处于起步阶段。

而在经济全球化背景下,金融市场越来越表现出协同变化趋势,金融市场比以前更加相互依赖,相互影响,相互制约,单个市场价格运动能够更容易且迅速的扩散到另外一个市场[6]。在经济危机等重大波动中,如果危机导致的冲击从一个金融市场传递到另一个金融市场,使得另一市场价格及其波动具有相类似的变动形态,则表明两个金融市场间存在传染效应[7]。本文将金融市场间颇受学者重视的传染效应概念引入到干散货FFA与其运载的商品衍生品中,选取干散货中份额比例较大的煤炭,研究其衍生品与干散货FFA间的风险传染关系,具体分析传染路径和传染效应的强弱,以深入了解航运衍生品的市场的风险波动,为运费远期市场参与者提供决策依据。

1基本模型

对单一资产价格的波动性模型, 常用GARCH建模,当扩展至多个资产时, 考虑各个资产波动性的同时也要考虑资产间的相关性, 则需将单变量GARCH 模型同时扩展至多变量,即为MGARCH。后Bollerslev提出CCC-GARCH(constant conditional correlation)模型,假设相关系数为固定常数,主要研究变量间的依赖和联动关系。在此基础上,Engel[8]提出的DCC-GARCH模型保留了GAECH模型的主要特征,同时克服其估计的复杂性,可捕捉方差、协方差及相关系数的动态性,在研究市场间传染效应方面应用较多。笔者结合GARCH和DCC的估计方法,通过提取金融市场之间的动态相关系数掌握市场间的风险波动情况,该模型较之前的模型更为精准,有更好的计算优势,较好地刻画市场间的信息传递和波动传染。

1.1DCC-GARCH模型

模型假定k种资产收益序列服从均值为0,协方差矩阵为Ht的多元正态分布,即rt|Ωt-1~N(0,Ht),Ωt-1为rt在时刻t的信息集,这里多元正态分布的假设,是为后面极大似然估计作准备。Ht=DtRtDt,其中Ht为t期rt的协方差矩阵。根据协方差的定义,Ht可分解为对角化方差矩阵同相关关系矩阵的乘积,Dt为对解矩阵,其对解的元素为各序列的标准差,Rt则为相关系数矩阵。

α和β分别为多元GARCH模型中的前期标准化残差平方系数和前期条件异方差系数,满足α>0,β>0,并且α+β<1;其中:

因此,对于不同市场i和j,它们之间的t时刻条件相关系数为:

1.2动态系数估计

此模型中,参数个数为(p+q+1)×N+(p+q),关于GARCH类模型滞后阶数的选择仍缺乏共同认可标准,研究表明,当p=q=1时,DCC(1,1)模型拟合金融时间序列最为适合。DCC-GARCH模型的似然对数如下式所示,另外似然函数又可以拆分为波动部分(Lv(φ,θ))与动态相关部分(Lc(φ))似然函数的和,即LL=Lv(φ,θ)+Lc(φ),其中:

因此,DCC-GARCH模型可用二阶段方法来进行参数估计, 第一步估计波动部分的参数(φ,θ),即估计Lv(φ,θ)的参数;第二步估计动态相关部分的参数(φ),即估计Lc(φ)参数。上述极大似然估计方法的前提是时间序列服从多元正态分布,若时间序列为“厚尾态”,常采用 Quasi-MLE(QMLE,也称 pseudo MLE)方法估计[9],由数据检验中Jarque-Bera统计可知,期货的金融时间序列均表现为严格的“尖峰厚尾”,所以本文采用 QMLE方法估计。

2数据选取及其检验

2.1样本数据选取

在FFA交易所涉及的四大船型中,2008年海峡型船(capesize ship)的FFA交易量仅占总交易量的35.58%,2009年则达到46%,可见其远期交易在经济危机中受到冲击相当大,需要靠远期类衍生品进行套期保值以规避风险。跟据clarkson数据可知,在干散货运输中,煤炭是海运的重要组成部分,占总运量的30%[10],也是海峡型船的主要运输产品,本文即选取海峡型FFA和与之航线相关的煤炭期货作为研究对象。

本文使用的数据包括波罗的海远期评价(BFAs)和欧洲能源交易所(EEX)网站公布的理查兹湾离岸价煤炭期货(API4)的价格序列,数据从2007年1月2日起至2011年12月30止涵盖整个金融危机时期,共有1 249组数据。每组数据中包括海峡型程租航线C4和C7的月度FFA价格和4条期租航线平均4TC-C的FFA价格,煤炭衍生品API4期货的月度价格和季度价格。BFAs和煤炭期货的远期价格均采用即将到期的月度或季度合约的成交价格,数据能够保证实时性和活跃性。当远期合约将要到达结算日时,其交易数量会剧烈下降,为了避免这种薄弱市场以及过期现象的影响,从所选择合约到期前的一星期,开始转用下一个最接近结算期合约,这种处理方式可很大程度上保证衍生品价格数据对于当时市场动态的代表性[11]。本文采用资产价格的对数收益率进行分析研究,计算公式如下:

r=ln(Pt/Pt-1)=ln(Pt)-ln(Pt-1)。

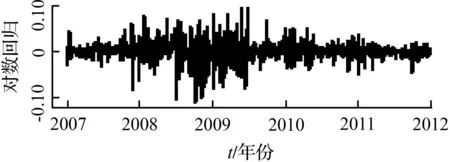

经过对原始数据的处理,各市场的对数回归序列如图1所示。

(a) CTC+1Q的对数回归序列

(b) C4+1MON的对数回归序列

(c) C7+1MON的对数回归序列

(d) Coal+1MON的对数回归序列

(e) Coal+1Q的对数回归序列

图1各市场对数回归序列图

Fig.1Logarithm regression sequences

2.2样本数据统计特征

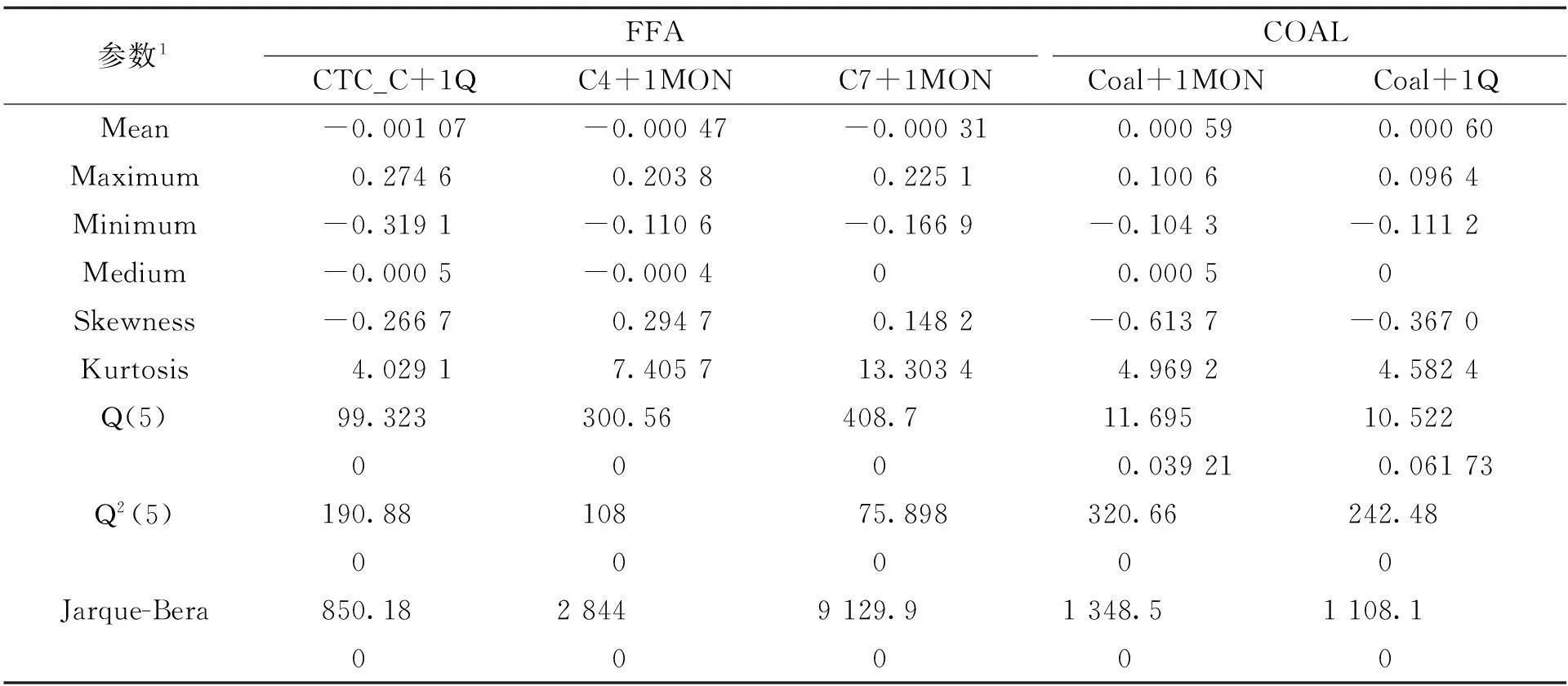

对各航线和煤炭期货的价格对数回归序列的数字特征进行分析,结果如表1。

表1 数据基本数字特征

1. Q(m)和Q2(m)统计量分别检验对数回归序列及其平方序列滞后1至m阶自相关系数是否联合为0,在序列无关的假定下,两个统计量服从χ2(m)分布。最后1行Jarque-Bera统计量是用以检验正态性的。

表1中Jarque-Bera统计量表明,在 1%显著水平下,C4,C7和CTC时间序列都非常显著异于正态分布,煤炭期货均显著异于正态分布,峰度均都大于3,其分布具有明显的“尖峰厚尾”现象。另外,Q(5)统计量检验显示,在5%显著水平下,5组对数收益虚列均存在序列相关现象,尤其运费衍生品存在显著序列相关;Q2(5)表明5个市场的收益率平方序列均具有显著自相关现象,这说明收益率序列波动聚类现象十分显著。

2.3平稳性检验

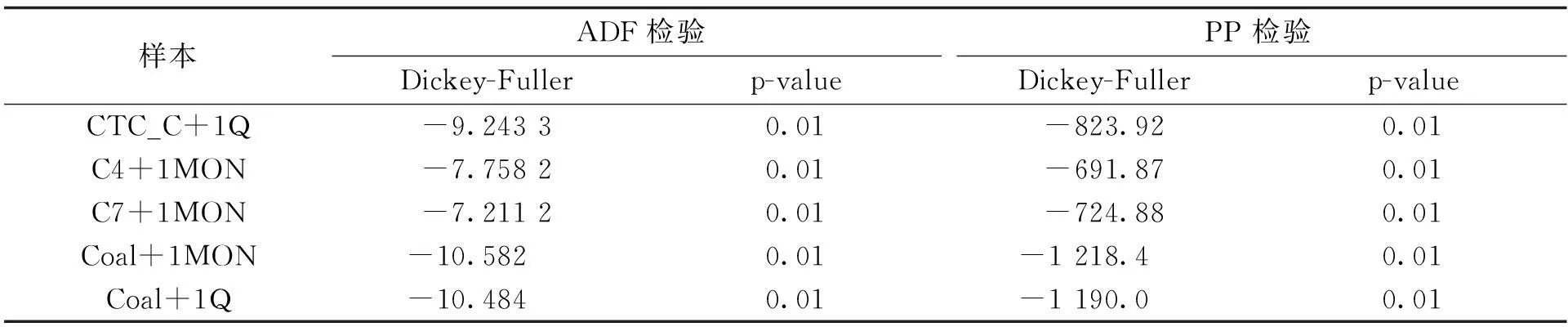

实践中,大多数时间序列都受到时间影响, 呈序列不平稳现象。时间序列非平稳可能会产生伪回归问题。单位根检验是指检验序列中是否存在单位根,存在单位根表明序列非平稳,反之则平稳,为使检验更为准确,本处采用ADF和PP两种单位根检验方法。如表2所示,ADF平稳性检验中,当p-value为0.01时,表明拒绝时间序列非平稳的原假设[12],结果显示5种收益序列均拒绝存在单位根的零假设,表明5种期货产品的收益率序列均平稳,与PP检验结果相同,具有可信度。各收益率序列均通过了单位根检验,序列平稳,避免了虚假回归,允许继续建立DCC-GARCH模型。

表2 单位根检验结果

2.4格兰杰因果关系检验

运用格兰杰因果检验,可从静态角度判断市场间波动传染的方向。从Granger检验结果来看,季度煤炭期货和4TC-C程租航线FFA间均不能拒绝不是Granger原因的原假设,说明两者间不存在格兰杰因果关系;月度煤炭期货价格对当月C4、C7航线的FFA均具有格兰杰因果关系,其格兰杰因果分析的概率p值小于规定值,表明拒绝原假设。结果表明:月度煤炭期货价格与当月C4、C7航线的FFA价格存在单向格兰杰因果关系,即存在煤炭期货市场对FFA市场的波动传染。格兰杰因果关系检验结果表明煤炭期货与FFA之间具有一定的传染效应,不同市场间传染方向不尽相同。

表3 格兰杰因果分析检验结果

1. **,*分别代表在1%,5%水平下显著。

3模型建立及结果分析

3.1DCC-GARCH模型建立

通过方法论中介绍的DCC-GARCH模型对样本期内运费衍生品和相应煤炭期货的价格对数回归的动态相关性进行研究,并使用DCC-GARCH两步法[13]估计模型的参数。首先,DCC-GARCH两步法需要估计每个收益率序列的单变量GARCH过程;之后,用上一步求得的条件方差去除残差来得到标准化残差;最后,动态相关结构的参数可利用标准化残差估计得到。

从对数回归序列相关的检验结果得知,5种衍生品均存在不同程度的自相关性,因此建立单变量GARCH模型的时候,均值方程均采用ARMA模型的方程结构,从而最大程度消除自相关。对收益率序列建立GARCH (1,1)模型,其理论模型[14]如下:

运行结果在Ri386 3.2.0上实现,具体如表4所示。

表4 单变量GARCH(1,1)模型方差方程参数估计结果

1.对各回归系数的显著性进行检验,()中为T统计量,***,**,*分别代表在1%,5%,10%水平下显著。

对表4中各单变量 GARCH (1, 1)模型的残差序列进行检验,结果显示,残差序列已无自相关现象和ARCH效应,说明均值方程和方差方程的设定是合理的。从表4中参数估计的结果看,各参数估计量均非常显著, α+β值接近于 1,表明各市场波动都具有显著的持续性。经残差标准化后,开始第二步估计,DCC-GARCH模型参数估计,结果如表5所示。

表5 DCC-GARCH模型参数估计结果

从表5的 DCC模型参数估计结果看, α,β均显著异于零, 表明市场间传染系数受到滞后一期的标准化残差的影响是十分显著的,月度煤炭期货价格与当月C4、C7航线的FFA间的DCC模型估计β值分别为0.987 45,0.962 80,非常接近于1,说明两市场间的传染效应具有很强的持续性特征。与之相比,季度煤炭期货和4TC-C程租航线FFA间的传染效应持续性较弱;同时α+β越大且越接近于1,表明其动态相关性相对越明显,由此可知,月度煤炭期货价格与当月FFA间的传染效应强于季度煤炭期货和4TC-C程租航线FFA间的传染效应。

表6 市场间传染系数统计表

表6中为煤炭期货与FFA市场间传染效应的数字特征统计,煤炭期货价格与相对应的当期不同航线的FFA间的传染系数均值和中位数分别为0.075 97,0.175 00,0.131 40,三者均处低位,因此可得出结论,运费远期市场与其航线船只所运载的商品期货市场间存在一定的传染效应,但相关度不高,所以,运费期货市场与商品期货市场的风险波动相互解释力度不大。另外,从表6中数据可知,Coal+1MON/ C7+1MON间的传染系数最大值达到0.452 40,而最小值仅为-0.095 79,相差0.548 19,波动较大;与之相比,Coal+1Q /CTC_C+1Q间的传染系数标准差仅为0.034 76,较为平稳,说明其中一市场对另外一市场的风险传递不大,传染效应较弱。

3.2结果分析

为了更直观地反映运费远期市场与其航线船只所运载的商品期货市场间的传染系数的变化,图2中分别给出了三组市场间传染关系系数估计结果的时间路径图。进一步分析3组市场不同的传染现象:

①在Coal+1MON /C4+1MON市场间,传染系数的统计均值较小,但时变性较强,由图2(a)明显可见,在危机前期和危机期间,传染系数处于高位,波动传染效应强烈,但与Coal+1MON/ C7+1MON市场不同,传染系数在危机之前有所下降,笔者认为,这是由于危机发生前每个市场自身干扰因素较多,波动强烈,从而对其他市场的风险传染反应不明显;与Coal+1MON/ C7+1MON市场间相同,在危机后的恢复期内,两市场间传染系数较低。

图2 市场间传染系数时间路径图Fig.2 Transmission coefficient between markets

②在Coal+1MON/ C7+1MON市场间,波动传染效应最为明显,在2008年金融危机期间,本组市场间的传染系数存在明显的上升趋势,上升至0.4左右的水平保持波动,这说明危机期间煤炭月度期货对海峡型船C7航线远期运费协议的传染效应增强,煤炭期货的风险波动强烈影响远期运费协议的风险波动;另外由图可见,传染系数估计结果并非恒正,尤其是在2010年至2012年危机后恢复期,波动传染的负相关或许恰好能说明远期运费协议自身波动的大小可在一定程度上抑制来自煤炭期货的价格波动传染。

③在Coal+1Q /CTC_C+1Q市场间,波动传染效应不强,传染系数在0.13上下水平平稳波动,随时间变化不明显,此结果恰好与格兰杰因果分析中“季度煤炭期货和4TC-C程租航线FFA间均不能拒绝不是Granger原因的原假设,说明两者间不存在格兰杰因果关系”的结果契合,说明DCC-GARCH模型的分析结果可行性较高,具有一定的稳健性。分析其原因,笔者认为,季度期货和月度期货相比,由于结算时间与交易时间间隔较长,对风险波动的反应能力较差,市场间的风险传染效应自然弱于月度期货。

4结语

上述实证结果表明:海峡型FFA市场与其航线船只所运载的商品期货间关系紧密,存在一定的传染效应,尤其表现于C4、C7航线的月度远期上,传染系数可达到0.4以上,且多表现为商品期货对运费期货的单向传染,这说明风险波动首先表现于商品期货市场,再传染至FFA市场,因此商品期货市场对FFA的风险波动具有一定的预警作用,可为FFA的风险规避提供讯息;同时,危机期间传染系数普遍高于其他时间段,说明市场波动越剧烈,传染效应越强,传染系数更具有稳定性及非持续性;第三,市场处下降趋势时,FFA市场与煤炭期货市场间的传染效应普遍高于上升趋势时的传染效应,说明坏讯息较好讯息更容易发生传染。

上述研究结论给我们的启示是:在未来市场中,航运市场参与者应对煤炭期货市场(其他商品期货市场有待进一步研究)动态多加关注,尤其是在风险波动剧烈危机将要出现时,发现商品期货市场的讯息尤其是坏讯息时及时进行相应的航运风险规避。本文传染效应的研究对航运市场参与者更有效地进行交易、投资、船舶租赁和套期保值等均具有重要意义,同时有利于更好地了解风险波动机制,可对FFA的定价提供指导。

参考文献:

[1]KAVUSSANOS M G, VISVIKIS I D, DIMITRAKOPOULOS D N.Economic spillovers between related derivatives markets: The case of commodity and freight markets[J]. Transportation Research Part E Logistics & Transportation Review, 2014, 68(4):79-102.

[2]BATCHELOR R, ALIZADEH A, VISVIKIS I.Forecasting spot and forward prices in the international freight market[J]. International Journal of Forecasting, 2007, 23(1):101-114.

[3]刘萍.干散货远期运费协议的风险测度研究[D]. 上海:上海交通大学,2010.

[4]曾庆成,李娅囡,杨忠振.干散货远期运费市场与即期市场的关系[J]. 大连海事大学学报,2012,38(1):50-54.

[5]ALIZADEH A H.Trading volume and volatility in the shipping forward freight market[J]. Transportation Research Part E Logistics & Transportation Review, 2013, 49(1):250-265.

[6]CELIK S.The more contagion effect on emerging markets: The evidence of DCC-GARCH model[J]. Economic Modelling, 2012, 29(29):1946-1959.

[7]FERREIRA D M, MATTOS L B D.The contagion effect of the subprime crisis in the Brazilian stock market [J]. Procedia Economics & Finance, 2014, 14:191-200.

[8]ENGLE R F.Dynamic conditional correlation-A simple class of multivariate GARCH models[J]. Ssrn Electronic Journal, 2000, 20(3):339-350.

[9]胡东滨, 张展英.基于DCC-GARCH模型的金属期货市场与外汇、货币市场的动态相关性研究[J]. 数理统计与管理, 2012, 31(5): 906-914.

[10]Li K X, Qi G, SHI W, et al.Spillover effects and dynamic correlations between spot and forward tanker freight markets[J]. Maritime Policy & Management, 2014, 41(7):683-696.

[11]林国龙,叶善椿,韩军,等.基于Copula理论的FFA市场相关性研究[J]. 上海海事大学学报, 2013, 34(1):62-67.

[12]雷震, 韦增欣.基于GARCH模型的外汇投资组合应用[J]. 广西大学学报:自然科学版, 2014,39(6):1357-1365.

[13]郑中华, 颜芳.中美股市溢出效应实证分析[J]. 广西大学学报(哲学社会科学版) 2009, 31(5):19-22.

[14]YUE Y D, LIU D C, SHAN X U.Price linkage between Chinese and international nonferrous metals commodity markets based on VAR-DCC-GARCH models[J]. Transactions of Nonferrous Metals Society of China, 2015, 25(3):1020-1026.

(责任编辑梁碧芬)

The contagion effect between freight derivatives and coal futures

LU Xue-fei1, DING Yi1, LIN Guo-long1, YANG Qian2

(1. Shanghai Maritime University Logistics Research Center, Shanghai 201306, China;2. COSCO Shanghai Intemational Freight Co.ltd, Shanghai 200080, China)

Abstract:To study the contagion effect between freight derivatives market and commodity derivatives market, the paper selects the price sequence of C4,C7,4TC-C ship routes of forward freight agreements (BFAs) and Richards bay coal futures (API4) before and after the economic crisis, and then makes regression analysis of 1 249 groups of data. On the basis of ADF/PP test and Granger causality analysis, the standardized residual is gotten by establishing univariate GARCH model; then DCC-GARCH model is established with standardized residuals to estimate the transmission coefficient between different markets. The results show that there exists certain risk contagion effect between the freight derivatives market and the related coal future market, which is usually one-way transmission from coal futures market to freight future markets, and the contagion effect significantly enhances during the crisis. These results are of great value to market participants in the international shipping and commodity markets, as it can be used to do more effective decisions.

Key words:forward freight agreement; coal future; DCC-GARCH; contagion effects; The R Programming Language

中图分类号:F551; F224; U6-9;TP312

文献标识码:A

文章编号:1001-7445(2016)02-0598-08

doi:10.13624/j.cnki.issn.1001-7445.2016.0598

通讯作者:林国龙(1951—),男,浙江象山人,上海海事大学教授,博士研究生导师; E-mail: linglzm@163.com。

基金项目:国家自然基金青年项目(71301101)

收稿日期:2015-10-25;

修订日期:2015-12-01

引文格式:鲁雪飞,丁一,林国龙,等.运费衍生品与煤炭期货间的传染效应研究[J].广西大学学报(自然科学版),2016,41(2):598-605.

猜你喜欢

数字技术与应用(2017年3期)2017-05-17

电脑知识与技术(2017年4期)2017-04-10

电脑知识与技术(2017年5期)2017-04-08

电脑知识与技术(2017年1期)2017-03-24

智能计算机与应用(2017年1期)2017-03-23

中国新通信(2016年21期)2017-01-06

科学与财富(2016年29期)2016-12-27

商(2016年24期)2016-07-20

考试周刊(2016年15期)2016-03-25

现代经济信息(2016年1期)2016-01-25