万能险并不是“万能”的

2016-05-10 19:08李文婷

投资与理财 2016年5期

李文婷

受费率市场化改革利好影响,万能险的固定收益逆袭,赶超定期储蓄和银行理财产品,在保险市场上持续热销。然而,万能险绝非“万能”,投资者应在对产品全面了解的情况下理性投资。

央行频频降息,万能险因为固定收益远超定期储蓄以及银行理财产品,受到投资者的青睐。统计数据表明,吸收保费较多的公司大都是通过吸收销售万能险保金达到资产规模的扩张。那么,万能险是不是“万能”的呢?

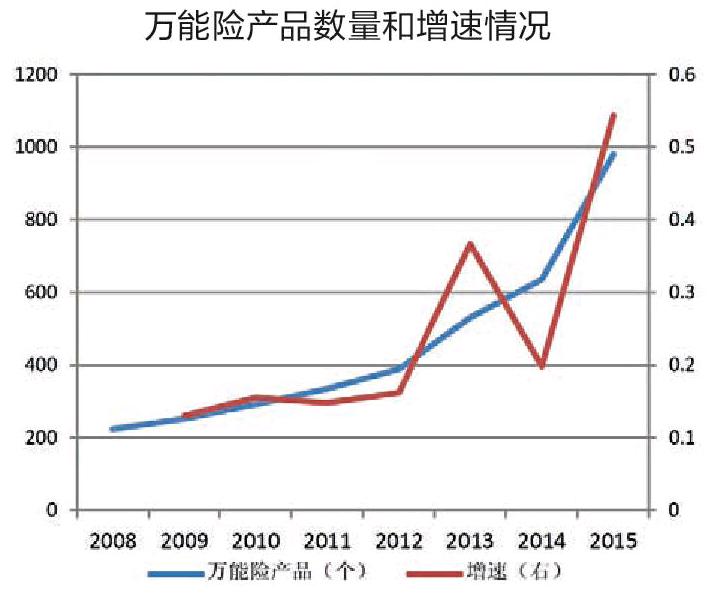

万能险发展如火如荼

万能险在2015年迅猛发展,据华宝证券的行业报告披露,随着人身保险利率市场改革的实施以及保险资金投资范围逐渐放宽,万能险的收益水平一直处于上升态势,到 2015 年 12 月平均收益达到 4.88%。从收益结构看,高收益万能险及收益超过 6%的产品大约占 20%左右,有 60%左右的万能险产品收益在 4%~6%之间。

去年费率市场化改革后,不少险企将万能险保底利率提高至3.0%~3.5%,预期结算利率达6%~7%。如今利率下调,银行理财产品收益普遍不景气的情况下,万能险人气进一步提升。

然而,中诚信国际认为,为抢占市场份额,一些中小寿险公司主要靠销售高预定利率的万能险产品,这对保险公司的经营能力要求很高。事实上,并非所有的保险产品都可以达到高预期收益率,一旦资金链断裂,无疑会导致风险暴露。

万能险收益如何分配?

华宝证券研究报告中呈现出了收益分配演示。假定一款保障期限20年,保费为10,000元的万能险产品,最低保证利率为 3%,合同生效日起 180 日内部分领取费用占部分领取的个人账户价值的 1%,合同生效日起第181 天至第365天,部分领取费用占部分领取的个人账户价值的 0.15%,360天后不收取部分领取费用,给予 150%的意外身故保险金和 120%的其他身故保险金,这款万能险分配收益演算如下:

演示过程是根据最低保障利率3%计算的,现实中,万能险的收益是由保险公司投资经营情况决定的,并于每月公布其年结算利率。目前来看,市场上的万能险年结算利率多数在5%左右。从分配演示中可以看出,第一年投资处于亏损状态,这是因为首年投资需要扣除相应的费用,万能险投资前两年的收益并不能保证。但账户每月按复利计息进入投资账户,这样利滚利的方式使万能险中长期持有收益更可观。

万能险并非“万能”

保险专业人士提醒,消费者投资万能险要具备风险意识,全面了解产品,谨慎购买。

提醒一:万能险保障并非全面。虽然号称“全面保障”,万能险的保障只覆盖到身故保障,投保人若想获得疾病、意外等全面保障,只能额外购买。

提醒二:万能险保费并非全部用于投资。万能险投保人所缴保费中一部分作为“初始费用”以及一些管理费用,扣除这些费用后,才进入投资账户。而保险公司公布的万能险产品结算利率是以投资账户内的资金为基数计算,并非以所有保费为基数,因此投资前期收益不会很高,需一段时间后才能产生收益。

提醒三:万能险收益波动,最低保证利率或无保障。作为投资险种,万能险的年化结算利率是随市场波动的,其最低保证收益以上的部分并不能保证。中意人寿保险分析人表示,目前市场上万能险结算利率差别比较大,从3.0%到6.6%不等。很多保险公司为了吸引客户,打出可观的最低结算利率。实际上,最低结算利率是保险公司财务计算而得出的结果,并非实际收益,未来市场的变化很可能导致结算利率降低。

北京保监局提醒消费者,最低保证利率也并非始终有保障,大部分万能险产品通常只保证三年或五年的最低保证利率,之后保险公司有权对其做出调整。

提醒四:切勿忽视缴费方式。万能险如何缴费也是有讲究的。理财分析师刘银平表示:“要看清楚产品的缴费方式,是一次性缴清,还是分批次缴纳。部分保险理财产品如果中断缴费,很有可能导致保单失效,投资人的钱也要打水漂。”

如何选择优质万能险账户?

那么,该如何选择万能险产品呢?

保险分析师建议,投资者最好选择经验丰富、长期操作这类产品的保险公司,对产品的收益和风险有一个大概的预期。其次公司的投资状况、历史收益率也需要提前了解。需要特别关注的是产品历史稳定期持续时间及稳定利率,确定是否满足自身的预期收益和风险承受力。

另外,消费者总是觉得因为有国家担保,银行值得信赖。其实,与其他在银行销售的保险产品一样,万能险的合同另一方仍然是保险公司,银行只是保险公司的一个代销渠道,对合同没有履行责任,不保证到期收益。

猜你喜欢

应用数学(2021年2期)2021-04-16

今日农业(2020年20期)2020-12-15

公民与法治(2020年5期)2020-05-30

作文成功之路·小学版(2020年1期)2020-01-02

证券市场红周刊(2019年37期)2019-10-09

学生天地(2018年9期)2018-09-06

消费导刊(2018年8期)2018-05-25

海峡姐妹(2017年6期)2017-06-24

小布老虎(2016年10期)2016-12-01

我爱学(创意美术与手工)(2016年4期)2016-07-14