东北老工业基地高碳产业节能减排效果与税收政策关联关系

2016-05-07 12:10李绍萍李悦

中国石油大学学报(社会科学版) 2016年2期

李绍萍++李悦

摘要:税收作为一种宏观调控的手段,起调节产业结构、促进经济发展的作用。运用灰色关联度分析模型分别对东北三省四大高碳产业节能减排效果与税收政策的关联关系进行实证分析,结果显示,电力燃气及水的生产和供应业节能减排效果与税收政策之间的关联度最高,关联度最弱的是建筑业,采矿业和制造业由于各省份产业结构不同会有所不同。根据东北三省四大高碳产业节能减排效果与税收政策的灰色关联性,四大高碳产业应采取不同的税收政策,促进东北老工业基地节能减排的发展,实现向低碳经济的转变。

关键词:东北老工业基地;高碳产业;节能减排;灰色关联度

中图分类号:F812.7

文献标识码:A

文章编号:16735595(2016)02001506

东北老工业基地以高碳、高耗能的第二产业为主,“高投入、高消耗、高污染、低产出、低效益、低质量”的高碳发展模式已不符合中国低碳经济发展需要。税收作为有效的宏观调控手段,在促进节能减排、低碳经济发展的进程中将发挥积极的作用。因此,对东北老工业基地高碳产业节能减排的效果与税收政策关联关系进行实证研究显得尤为必要。本文将分别从东北三省的采矿业,制造业,电力、燃气及水的生产和供应业,建筑业等四大高碳产业的税收收入占该省税收总额比重的角度分析节能减排效果与税收政策的关联性,并结合实证结果探讨不利于高碳产业节能减排的税收政策问题,提出具体的改革建议。

一、东北老工业基地四大高碳产业税收概况

一般的产业分为第一、第二、第三产业。相对而言,第二产业属于高碳产业,第一和第三产业则是低碳产业。高碳产业即高耗能、高污染产业,比如耗电大户的电解铝、电解铜,消耗大量煤炭的炼铁、炼钢,污染严重的水泥等都是高碳产业。[1]本文拟将第二产业定义为高碳产业,选择其中高耗能、高污染的采矿业,制造业,电力、燃气及水的生产和供应业,建筑业等四大高碳产业,分析高碳产业节能减排效果与税收政策关联关系。

(一)黑龙江省四大高碳产业税收概况

作为资源大省,黑龙江省13个城市中有7个属资源型城市:大庆(一油),伊春、大兴安岭(二林),双鸭山、鸡西、鹤岗、七台河(四煤)。黑龙江省四大高碳产业的税收收入情况如图1。

由图1可以看出,黑龙江省第二产业的税收收入以采矿业占主导地位,税收收入在波动中上升;制造业为辅,发展较快;建筑业,电力、燃气及水的生产和供应业的税收收入增长平稳,这体现了黑龙江资源大省的特点。

(二)吉林省四大高碳产业税收概况

吉林省已探明储量的矿产资源有89种,其中油页岩、硅灰石、火山渣等11种矿产储量居全国首位。长期以来,吉林省形成了以汽车、石化为代表的产业体系。[2]吉林省四大高碳产业的税收收入情况如图2所示。

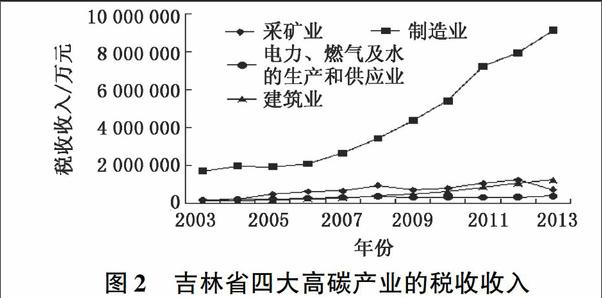

图2吉林省四大高碳产业的税收收入

中国石油大学学报(社会科学版)2016年4月

第32卷第2期李绍萍,等:东北老工业基地高碳产业节能减排效果与税收政策关联关系

由图2可以看出,吉林省第二产业的税收收入以制造业为主,与其他三大产业相比优势明显且优势不断扩大,突显了吉林作为制造业大省的地位,尤其是以汽车制造为主的特点。采矿业,电力、燃气及水的生产和供应业,建筑业的税收收入上升平缓,无显著提升。

(三)辽宁省四大高碳产业税收概况

辽宁省拥有丰富的资源,大型矿体主要分布在鞍山、本溪等地。自新中国成立以来,形成了以冶金、机械、化工、石油、煤炭、电力、建材等行业为主体的重工业体系。辽宁省四大高碳产业的税收收入情况如图3所示。

图3辽宁省四大高碳产业的税收收入

由图3可以看出,制造业作为辽宁省第二产业的龙头企业,税收收入占主导地位且发展迅猛,采矿业作为辅助产业税收收入稳步提升,建筑业,电力、燃气及水的生产和供应业的税收收入保持上升的趋势。丰富的金属资源使得辽宁省采矿业的税收收入也比较高。

(四)东北老工业基地四大高碳产业税收总体情况比较

由图1~3可以看出,东北老工业基地第二产业主要以高耗能、高污染的制造业、采矿业为主。由于老工业行业的设备占很大比重,更新速度慢且设备老化,导致了东北老工业基地发展后劲不足。东北四大高碳产业的税收收入情况如图4所示。

图4东北三省的税收总额

经济决定税收。东北三省中,辽宁省的税收收入一直处于领先地位,黑龙江省第二,吉林省最后。从产业结构的角度分析,辽宁省以制造业为主,采矿业辅之,由此带来较多的增值税、消费税、资源税、所得税收入;黑龙江省以采矿业为主,制造业辅之,由此会带来资源税等;吉林省仅以制造业为主,税收收入较其他两省少。制造业的高度发展较之采矿业会带来更多税收收入,而仅以制造业为主会造成税收较低的局面。

二、东北三省节能减排效果与税收政策关联关系实证分析

由于灰色关联度分析方法对样本量不作要求,小样本量就可以进行分析,而且该方法定性、定量结果一般一致,所以本文采用灰色关联度分析法对东北老工业基地节能减排效果进行实证分析。[3]

(一)数据的选取

数据选取2003—2013年的相关经济和税收数据作为原始数据,并确定因变量(参考序列)、自变量(行为序列)。参考序列选取单位地区生产总值能耗作为节能减排指标,行为序列为该省采矿业,制造业,电力、燃气及水的生产和供应业,建筑业的税收收入占该省税收总额的比重。

1.参考序列

单位地区生产总值能耗是衡量一个地区能耗水平的综合指标,通常用万元生产总值能耗的下降来考核一个地区的节能降耗的工作成效。单位地区生产总值能耗作为节能减排变量X0,公式为:

X0=地区能源消耗总量(吨标准煤)/地区生产总值(万元) (1)endprint

X0={X0(k),k=1,2,…,n},n表示参考序列及行为序列的长度,在此n=11,显然X0取值越小,代表节能减排的效果越好。

2.行为序列

本文的行为序列为该省四大高碳产业的税收收入占该省税收总额的比重。变量依次为X1、X2、X3、X4,公式为:

Xi=该省某行业的税收收入/该省税收总额×100% (2)

式中,i=1,2,3,4;Xi={Xi(k),k=1,2,…,n}。

(二)黑龙江省节能减排效果与税收政策关联关系分析

1.确定分析序列

选用历年中国税务年鉴、黑龙江省统计年鉴、中国统计年鉴的相关数据,计算得到黑龙江省四大高碳产业节能减排效果模型所需数据,见表1。

2.对原始数据进行无量纲化

由于各指标所代表的物理含义不同,因此存在着量纲上的差异。这种异量纲性是影响事物整体评价的主要因素,指标的无量纲化处理是解决这一问题的主要手段。无量纲化处理均值化算子适用于没有明显升降趋势现象的数据处理,所以本文采用该处理方法:

Yi(k)=Xi(k)/Xi,

Xi=1/n∑nk=1Xi(k) (3)

通过计算得到均值化序列,见表2。

3.求差值序列

每一列子因素与母因素求差的绝对值;再求出最大值Δmax和最小值Δmin,见表3。计算公式为:

Δ0i(k)=Yi(k)-Y0(k) (4)

4.计算灰色关联度

公式:ξ0i(k)=(Δmin+ρΔmax)/(Δ0i(k)+ρΔmax) (5)

式中,ρ为分辨系数,用来削弱Δmax过大而使关联系数失真的影响,根据阅读的其他文献,通常ρ=05,ξ0i(k)为关联系数。灰色关联系数见表4。

从实证研究的结果来看,黑龙江省的电力、燃气及水的生产和供应业与单位地区生产总值能耗之间的关联度最高,其次是采矿业,再次是制造业,建筑业最后。

(三)吉林省节能减排效果与税收政策关联关系分析

选用历年中国税务年鉴、吉林省统计年鉴、中国统计年鉴相关数据,通过计算得到吉林省四大高碳产业节能减排效果模型所需数据,见表5。

采用上述同样的方法计算吉林省2003—2013年采矿业,制造业,电力、燃气及水的生产和供应业,建筑业与节能降耗之间的灰色关联度,依次为0726389014、0748621819、0881859542、0670900177。从结果看,吉林省电力、燃气及水的生产和供应业与单位地区生产总值能耗之间的关联度最高,其次是制造业,采矿业略微低些,建筑业最低。

(四)辽宁省节能减排效果与税收政策关联关系分析

选用历年中国税务年鉴、辽宁省统计年鉴、中国统计年鉴相关数据,通过计算得到辽宁省四大高碳产业节能减排效果模型所需数据,见表6。

采用上述同样的方法计算辽宁省2003—2013年采矿业,制造业,电力、燃气及水的生产与供应业,建筑业税收收入与节能降耗之间的灰色关联度,依次为0717266636、0818208842、0874086796、0682249267。电力、燃气及水的生产和供应业与单位地区生产总值能耗之间的关联度最高,其次是制造业,再次是采矿业,建筑业还是最低。

(五)结果分析

通过东北三省四大高碳产业节能减排效果与税收政策的关联度计算,笔者认为东北老工业基地电力、燃气及水的生产和供应业节能减排效果与税收政策的关联度最高,关联度最弱的是建筑业,采矿业和制造业由于东北三省产业结构不同而有所不同。过去人们普遍认为制造业与节能减排的关系最密切,但通过分析不难看出,企业在生产过程中要消耗大量的能源,需要电力、燃气及水的生产和供应业提供动力支持、燃气和水;同时东北处于中国最北部,冬季供暖时间较长,也会造成巨大的能源消耗,所以在以煤炭为主要能源消费并且能源利用效率偏低的状况下,电力、燃气及水的生产和供应业与节能减排的关联度最高。但从中国目前对电力、燃气及水的生产和供应业的税收政策现状来看,该行业的税收收入在东北三省的四大高碳产业中带来的税收收入是最少的,税收并没有起到引导其向节能减排方向发展的作用。应将该行业作为节能减排政策改革的受力点,充分发挥税收政策的杠杆作用,积极引导高碳产业向低碳经济、绿色经济转变。[4]

由于黑龙江省是资源大省,采矿业的发展占绝对主导地位,其节能减排效果与税收政策之间的关联度高于制造业,但在现有的税收中,针对资源开采的资源税还存在很多问题。吉林省和辽宁省产业结构中都以制造业为主,制造业在其生产加工过程中会消耗能源、带来污染,吉林省以汽车、石油加工为主,辽宁省以钢铁、石油加工为主,导致制造业节能减排效果与税收政策的关联度高于采矿业。因此,要完善各行业的税收政策,发挥税收促进产业结构调整的作用。

三、建议

(一)采矿业

据统计,中国90%以上的能源、80%以上的工业原料和85%以上的农业生产资料都来源于矿产资源。对采矿业而言,节能减排就是指减少矿产资源的浪费,降低矿产资源燃烧废气的排放,提高废弃资源的重复利用率。东北三省的采矿业税收占比较大,尤其是黑龙江省,税收与节能减排的关系较密切。由于中国尚未开征专门的绿色税种,促进采矿业节能减排的税收政策零散分布在各个税种中[5],因此税收政策对采矿业节能减排的引导作用偏弱,应加大对该行业税收政策改革力度。在减少矿产资源浪费方面,可通过提高煤炭、石油等资源税税负等调控手段,发挥税收的调控作用;在降低矿产资源燃烧废气排放方面,可以借鉴国外成功经验,开征气体污染税,保护生态环境;在提高废弃资源重复利用率方面,对采矿业选用的先进的开采和选洗设备,提高其增值税进项款额的抵扣比例,对于进行循环和产业链生产的采矿业,应在所得税方面给予一定的税收优惠。endprint

(二)制造业

东北三省是老工业基地,制造业占较大比重,而制造业的高度发展会带来一系列资源和环境问题。在东北老工业基地,制造业主要生产机动车辆、石油石化产品、化学制品等对环境污染较重的产品。而制造业节能减排效果与税收政策的关联性较密切,建议将对环境造成严重污染的尚未纳入征税范围的大排量机动车、石油石化产品等纳入消费税的课征范围。[6]振兴东北老工业基地需加强基础设施建设和基础产业的发展,需对机械制造等重工业进行挖潜改造,建议对该地区运用高新技术、节能减排的设备,尽量采用加速折旧、投资抵免等间接优惠。

(三)电力、燃气及水的生产和供应业

该行业节能减排效果与税收政策的关联度最高,由于东北的供暖时间较长,税收政策对该行业的作用尤为重要。而东北拥有较丰富的太阳能、风能、潮汐能等新能源,运用新能源取代化石能源是低碳经济发展趋势。建议在增值税方面,对购买的新能源设备实行加倍进项税额抵扣优惠;在所得税方面,对其适用投资抵免税额优惠。对水利发电而言,由于大部分水电站拥有灌溉、航运、养殖等社会效益,应免征或减征耕地占用税。[7]对于燃气及水的生产和供应业,应鼓励企业加大节能技术投入,激励企业提高节能降耗水平,如鼓励企业通过自主开发、委托开发、对外引进等多种渠道,来实现节能降耗的目标,国家在企业所得税方面应给予一定的税收优惠。

(四)建筑业

虽然建筑业节能减排效果与税收政策的关联度最低,但随着中国建筑业的高速发展,应强化对建筑业的税收管理。东北的冬季漫长、气候寒冷、供暖时间长,节能保暖建筑材料的使用会减少资源的浪费,建议对节能保暖建筑材料实施减免税优惠,鼓励保暖建筑的普遍使用。同时建议建筑业实行营改增[8],以减少重复纳税,对建筑业使用的原材料、设施进行税额抵扣,对节能减排有正相关的材料实施税收优惠,支持低碳建筑业的发展。

参考文献:

[1] 袁建国,宋文娟,赵凯.产业结构调整中的碳税制度设计[J].税制改革,2013(5):3133.

[2] 董蕾.提升吉林老工业基地装备制造业创新能力的财税政策研究[J].吉林经济,2013(6):100103.

[3] 曹丽华,徐皎瑾,李勇.基于灰色关联度的火电厂节能减排效果评价方法研究[J].环境工程,2014(33):140143.

[4] 张国兴,高秀林.我国节能减排政策措施的有效性研究[J].中国经济,2014,28(5):4549.

[5] 张彩庆,董园园.节能减排与税收政策的灰色关联分析[J].华东电力,2010,38(8):11231125.

[6] 财税改革课题研究组.新一轮价税财配套改革的基本思路 主要任务和实施构想[J].财政研究,2014(1):712.

[7] 钱宝荣.促进制造业转型升级的税收政策思考[J].税务研究,2010(6):712.

[8] 郭祥.营改增对房地产行业是“利好”吗?[J].财会月刊,2012(34):1112.

责任编辑:张岩林

Study on the Relationship Between Energy Saving & Emission Reduction Effect

of High Carbon Industry and Tax Policy in Northeast Old Industrial Base

LI Shaoping, LI Yue

(Institute of Petroleum Economy and Management,Northeast Petroleum University,Daqing,Heilongjiang 163318,China)

Abstract: Taxes, as a means of macroeconomic regulation and control, have the effect of adjusting industrial structure as well as promoting economic development. This paper will apply Grey Relational Analysis Model to mining, manufacturing, electricity, gas, water production and supply industry and construction in Heilongjiang Province, Jilin Province and Liaoning Province respectively in order to analyze the relation between energy conservation and emissions reduction effect of those four high carbon industries and tax policy. The results show that gas energy conservation and emissions reduction effect has the highest correlation with tax policy, the same as water production and supply industry. Construction accounts for the lowest correlation. As for mining and manufacturing, things are different due to the difference in industrial structure in these provinces. In accordance with the energy conservation and emissions reduction effect of four high carbon industries in the northeast and the grey relevance of taxes policy, different tax policies should be adopted for the four high carbon industries so as to promote the development of energy conservation and emissions reduction as well as the transition to a lowcarbon economy.

Key words: northeast old industrial base; high carbon industry; energy conservation and emissions reduction; the grey correlation degreeendprint

猜你喜欢

大经贸(2016年11期)2017-01-06

科教导刊(2016年27期)2016-11-15

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年34期)2016-10-15

科学与财富(2016年28期)2016-10-14

商(2016年25期)2016-07-29

企业导报(2016年14期)2016-07-18

中国市场(2016年21期)2016-06-06

中国市场(2016年4期)2016-01-15