人民币汇率变动对我国经济增长的影响

2016-05-07 08:05杨凉崔志坤

宿州学院学报 2016年2期

杨凉,崔志坤

安徽财经大学财政与公共管理学院,安徽蚌埠,233030

人民币汇率变动对我国经济增长的影响

安徽财经大学财政与公共管理学院,安徽蚌埠,233030

摘要:首先构建VAR模型,然后运用该模型对我国实际有效汇率和实际国内生产总值两个变量进行实证分析,得出以下结论:人民币汇率在长期内对实际GDP增长的影响幅度大于短期且存在时滞,汇率波动总体上是不利于经济增长。建议从减少行政干预、稳定汇率制度、刺激国内需求和调整出口贸易结构四个方面完善整体汇率体系。

关键词:人民币汇率;经济增长;VAR模型

在当前全球经济一体化的大背景下,汇率作为联系国内外经济的纽带和桥梁,对实体经济的影响日趋重要,成为国际经济、金融领域的“晴雨表”,是一国宏观经济政策制定、经济预测不可或缺的重要经济指标。汇率对经济的宏观调控功能、对经济增长的促进作用在多大程度上能得到实现,取决于一国的汇率制度是否科学合理,是否能为汇率作用的发挥提供充分的空间和良好的机制,这也是现今各国当局宏观决策的重中之重。

1研究背景与问题提出

2008年金融危机之后,以美、日、欧盟为代表的西方经济持续低迷,而我国经济却势头强劲,这种巨大的反差使更多的目光聚焦到人民币汇率问题上来。国际上尤其是美、日、欧盟等发达国家要求人民币升值的呼声甚器尘上,人民币币值稳定面临更大的压力。2011年,美国甚至通过了惩罚人民币的法案,认为中国有意扰乱和压低人民币汇率,并将此行为纳入征收反补贴税的范畴内[1]。国际收支领域的“双顺差”和国内的人民币升值压力对我国的汇率制度也提出了挑战。随着人民币的升值,出现了一些传统经济理论难以解释的现象。实际上,有效汇率的缓慢升值并未缓解国际收支的“双顺差”现象,贸易顺差幅度不断攀升,国际金融资本持续涌入,人民币升值压力依旧存在。人民币汇率变动对我国经济增长到底具有怎样的作用?人民币升值在长期内是否也会导致我国的经济衰退?我国应该如何进行汇率改革才能更好地发挥汇率对经济的调节作用?就研究结论而言,有三种观点:一是汇率贬值促进经济增长,二是汇率贬值阻碍经济增长,三是汇率贬值对经济增长的影响不能确定。

目前,国内大多数经济学家均认为人民币汇率

升值将阻碍我国经济增长,人民币汇率贬值将促进我国经济增长[2]。李建伟、余明对三个时期的人民币汇率与经济增长的关系进行检验发现,贬值有利于促进中国经济增长[3];黄万阳的研究得出人民币汇率贬值能够显著剌激经济增长,20世纪80年代,人民币汇率贬值10%对应着1%的经济增长,到了90年代,10%的汇率贬值对应2%的经济增长[4];张学毅研究发现,人民币汇率变动对经济增长的影响存在显著的滞后效应[5];卢万青、陈建梁研究发现,人民币汇率小幅升值对我国经济增长的影响不大[6];刘凤娟利用局部均衡分析与一般均衡分析相结合的方法研究得出人民币汇率波动不利于进出口贸易,但是人民币升值在长期内对经济增长有利的结论[7];王凯利用我国1994-2008年的季度时间序列数据,分别建立了人民币实际有效汇率与经济增长、进出口贸易、外商直接投资的模型,经回归分析得出结论:人民币实际有效汇率贬值在短期内不利于经济增长,在长期内能促进经济增长[8]。本文利用VAR模型,实证分析人民币汇率变动对我国经济增长的影响。

2数据描述

本文所用数据均来源于中国宏观经济信息网和人大经济论坛。选择2008-2014年季度时间序列作为基础数据,主要变量有实际有效汇率(X)、实际国内生产总值(Y),用以研究人民币实际有效汇率变动对我国经济增长的影响。由于数据的自然对数变换不改变原有的协整关系,并能使其线性化,消除时间序列中存在的异方差现象,因此对所有数据取自然对数,即lnX、lnY[9]28。计算办法:第一,利用单位根检验判断数据的平稳性,避免宏观经济变量的不平稳所造成的伪回归;第二,定滞后阶数,构建VAR模型,检验AR根稳定性;第三,在构建的VAR模型基础上,依次进行Johansen协整检验、脉冲响应函数分析和方差分解[10]94。为了便于分析,本文利用EViews 8.0软件进行数据处理。

3实证分析

3.1模型的构建3.1.1各变量的平稳性检验

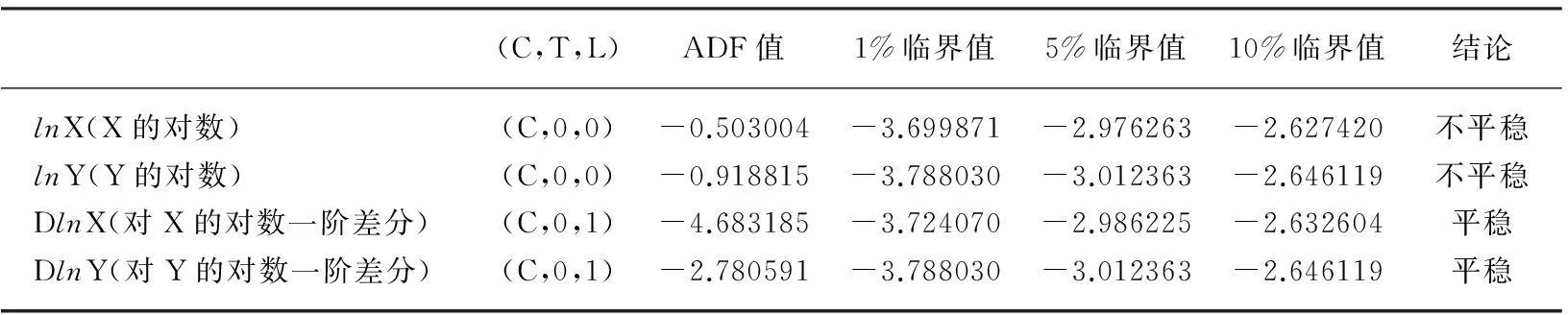

用ADF检验法对lnX、lnY进行单位根检验。lnX、lnY序列的t统计量值都大于相应临界值,因此都是非平稳的。一阶差分以后,在10%显著性水平下,DlnX、DlnY两个序列t统计量值都小于相应临界值,因此都是平稳的。由此判断这两个序列均为一阶单整序列,符合协整检验条件[11]。结果见表1。

表1 两个变量的对数平稳性检验

3.1.2向量自回归模型(VAR)的构建

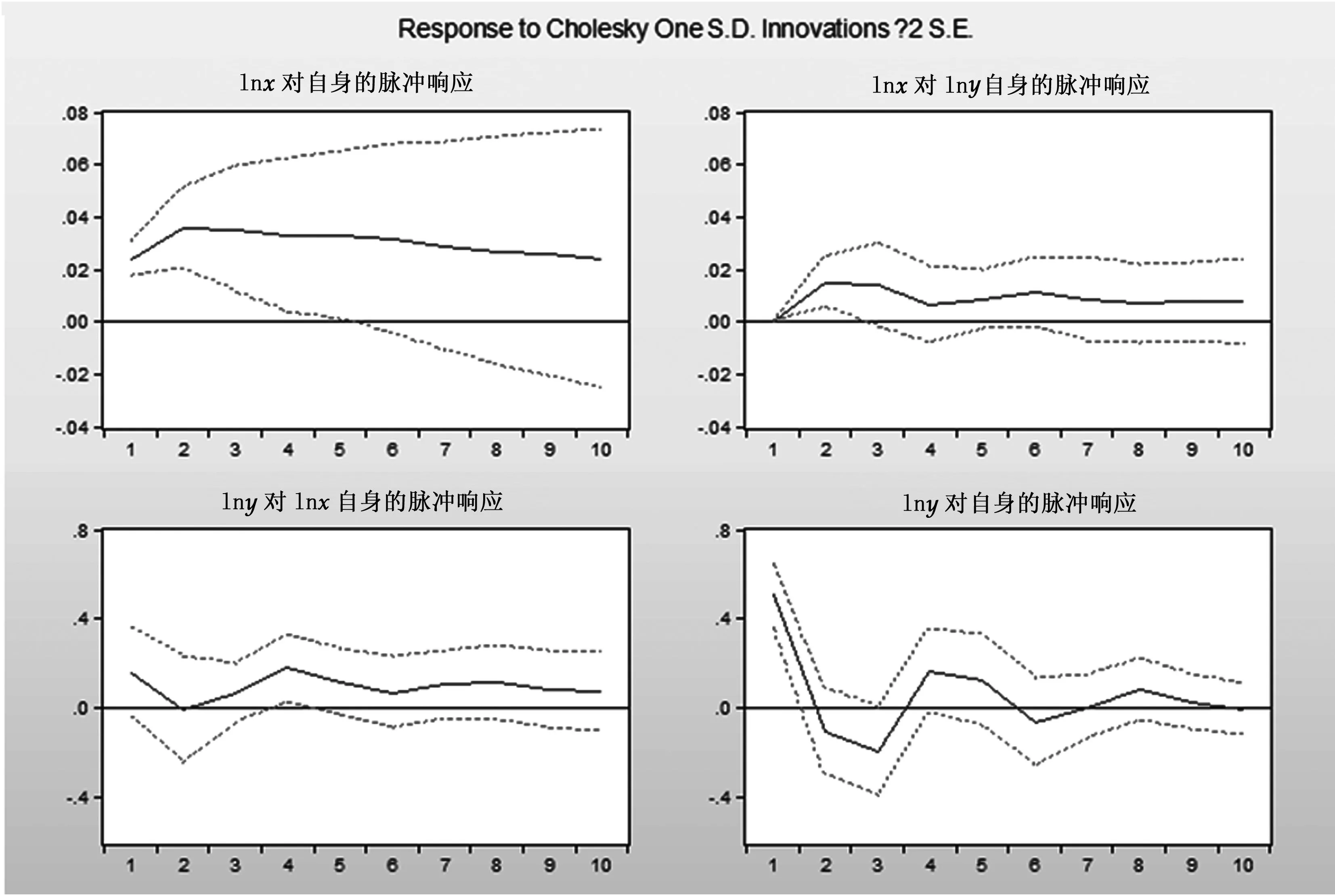

采用lnX、lnY构建二维向量自回归模型,利用滞后结构中的滞后长度标准确定VAR模型的滞后阶数,按经验法则选取“*”号比较多的那一行所对应的滞后阶数作为最优滞后阶数[10]97。结果如表2。由表2可以看出,5个检验指标都确定滞后2期为最优滞后期,因此取模型滞后阶数为2阶,建立滞后2期的VAR模型,即VAR(2)。为保证模型的稳定,有必要验证AR根的稳定性。结果如图1。

表2 向量自回归模型滞后期的确定

注:*表示根据相应准则选择的滞后阶数。

由图1可知,所有的特征根都位于单位圆内,因此所建VAR(2)模型是稳定的。基于稳定的VAR(2)模型,运用Johansen协整检验、脉冲响应函数、方差分解进行检验。

3.2模型的检验3.2.1Johansen协整检验

表3 特征根迹(Trace) 检验结果

注:在滞后期选择上,采用滞后2期进行检验。

图1 脉冲响应函数

上述检验结果显示,在95%置信区间内拒绝无协整关系的原假设,最大特征值检验同样在95%置信区间内拒绝原假设,说明lnY与lnX在0.05的显著性水平只存在一个协整关系,也就是说,实际国内生产总值与实际有效汇率之间存在长期均衡关系[9-10]。利用Eviews软件,得到如下VAR模型:

lnX=0.265250+1.292333lnX(-1)

-0.413650lnX(-2)+0.029565lnY(-1)

-0.004587lnY(-2)

lnY=-4.447077+0.982967lnX(-1)

+4.352182lnX(-2)-0.201006lnY(-1)

-0.453763lnY(-2)

3.2.2脉冲响应函数

分析对内生变量当期值和未来值的影响,可以通过脉冲响应函数在随机扰动项上施加一个标准差大小的冲击来完成,以说明随机扰动项是如何将冲击传播给内生变量的。脉冲响应分析在构建模型时可以提供重要的信息,也是检验已建立模型的一个常用的方法。

由图1可以看出,给实际有效汇率一个冲击后,实际GDP先是下降,在第2期为0,然后开始上升,到第4期后逐渐趋于稳定。这说明实际汇率的变动可能会不利于实际GDP的平稳增长,这种影响持续时间不长,幅度不大。

3.2.3方差分解

方差分解方法与脉冲响应函数有所不同,它分析预测随机误差项的标准差由不同信息影响的比例,即对应的内生变量对标准差的贡献比例。这种方法可以定量、粗糙地反映变量间的影响关系[14-15]。

由表5可知,GDP对自身的贡献率在第1期至第8期下降较快,从90.78%下降至77.16%;从第9期至第21期,基本上每期下降1%;第21期之后保持69%左右的贡献率。实际有效汇率对GDP的贡献率从第1期的9.22%上升至第7期的21%,上升速度较快。第8期至第28期上升10%,第29期之后保持31%以上的贡献率。

表5 对lnY的方差分解

(续表)

时序S.E.lnXlnY210.71954930.0784369.92157220.72062430.2617069.73830230.72155230.4195669.58044240.72234930.5565669.44344250.72305530.6771469.32286260.72367930.7824869.21752270.72422030.8740069.12600280.72469230.9540569.04595290.72510931.0242568.97575300.72547331.0855368.91447

4结论及建议

4.1结 论

通过以上实证分析,取得如下三点认识:

(1)人民币实际有效汇率能够影响经济增长,短期内二者正相关,长期内依然为正相关。人民币汇率在长期内对实际GDP增长的影响幅度大于短期内影响幅度。

(2)人民币实际有效汇率对经济增长的影响存在1个季度的时滞。这是因为汇率的变动需要一定的时间才能传递到实体经济中,而且央行也会采取行政干预来进行汇率调控,因此汇率对经济增长的影响存在滞后是正常的。

(3)汇率的变动总体上是不利于经济增长的,这种负面影响可能会持续一年左右。这是因为,汇率的变动可能会增加汇率敞口风险,市场参与者为避免经济损失会暂时采取观望态度,因此,汇率的频繁大幅变动不利于经济的稳定增长,应在汇率稳定和经济活力之间寻求平衡。

2.2建 议

(1)减少行政干预,扩大浮动区间。逐渐减少对汇率直接、频繁的行政干预,适度放开,把直接干预转变为间接干预,扩大人民币波动幅度,减少外汇占款,增强货币政策的有效性。

(2)维持汇率稳定,完善汇率制度改革。依据贸易的重要程度及时调整权重,有效规避汇率风险,避免人民币大幅升值。减少其他国家经济发生重大变化给我国经济带来的冲击。

(3)调整消费结构,促进国内消费。调整国内需求与国外需求的比重,在保持出口导向型经济发展的同时,改善投资和国内消费需求,尤其是农村居民的消费需求。缓解消费需求,促进我国经济稳定增长和均衡发展。

(4)调整出口结构,加快产业升级。优化企业的出口结构,调整同类出口企业之间良性的竞争关系,激励自主创新的出口企业。促进产业转型升级,实现从劳动密集型产业向技术密集型产业的转变,提升出口产品的高附加值,增强出口产品抗风险能力。

随着经济全球化的不断推进,单一的汇率波动影响一国经济增长的可能越来越不确定。为了保持经济的稳步发展,唯有依靠核心技术的研发和创新能力的提升,增强商品的竞争力,走差异化、特色化的发展道路,中国经济才可以在汇率稳定的基础上快速良性发展。

参考文献:

[1]韩龙.美国对人民币汇率偏差指控法律依据之明辨:评美国《2011年货币汇率监督改革法案》[J].法商研究,2012(4):50-58

[2]刘阿丽.基于VAR模型的人民币汇率对经济增长影响的研究[D].成都:西南交通大学经济管理学院,2014:1-9

[3]李建伟,余明.人民币有效汇率的波动及其对中国经济增长的影响[J].世界经济,2003(11):21-34

[4]黄万阳,贺蕊莉,陈双喜.人民币实际汇率与经济增长关系的实证研究 [J].大连海事大学学报:社会科学版,2005(2):50-54

[5]张学毅.汇率波动与经济增长的关系:基于实际有效汇率的分析[J].中南财经政法大学学报,2006(6):63-66

[6]卢万青,陈建梁.人民币汇率变动对我国经济增长影响的实证研究[J].金融研究,2007(2):26-36

[7]刘凤娟,王耀中.人民币汇率升值的动态可计算一般均衡分析[J].湖南大学学报:社会科学版,2007(6):55-61

[8]王凯.人民币实际汇率与中国经济增长关系研究[D].西安:西北大学经济管理学院,2010:114-116

[9]王春丽.我国利率政策实践及其效果的实证检验[J].西安财经学院学报,2011(6):27-32

[10]丁正良,纪成君.基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究[J].国际贸易问题,2014(12):91-101

[11]庞皓.计量经济学[M].北京:科学出版社,2012:266-267

[12]胡光辉,孟艳莉,张玉柯.国际石油价格波动对中国外贸的影响:理论综述与实证分析[J].贵州财经大学学报,2013(3):104-110

[13]康文豪,徐步云,陶祥兴,等.浙江居民储蓄与股票交易额的关系研究[J].中国市场,2013(4):28-31

[14]赵树宽,余海晴,刘战礼.高等教育投入与经济增长关系的理论模型及实证研究[J].中国高教研究,2011(9):11-15

[15]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:267-288

(责任编辑:周博)

中图分类号:F830

文献标识码:A

文章编号:1673-2006(2016)02-0019-04

*通讯作者:崔志坤(1979-),河北卢龙人,经济学博士,副教授,硕士研究生导师,主要研究方向:税收理论与政策。

作者简介:杨凉(1990-),女,安徽巢湖人,在读硕士研究生。主要研究方向:税收理论与政策。

收稿日期:2015-09-01

doi:10.3969/j.issn.1673-2006.2016.02.006

猜你喜欢

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17