2015,船市特烦恼

2016-05-02 08:52中船重工经济研究中心

中国船检 2016年1期

中船重工经济研究中心 谭 松

2015年全球新造船市场在底部中继续疲软,油船、集装箱船的结构性行情衬托着散货船的落寞,中日韩三国争霸的行情也因此改变,日韩接单量基本保持稳定,而我国接单大幅下滑,用“船市特烦恼,中国不高兴”形容2015年的新船市场十分贴切。

2015年全球新船累计成交9646万DWT、3377万CGT, 同2014年相比分别下降20.6%、24.1%。从月度成交量来看,九月份成交1390万DWT,创近20个月新高,部分原因是由于船东为规避Tier3于2016年开始实施造成的造船成本上升而提前下单。自2007年来全球新船成交量形成了“高中低”的三年周期,2015年全球新船成交量为近三年最低。

2015年12月克拉克松新船价格指数为130.9。2014年8月至2014年12月,船价指数一直稳定在138点左右,自2015年1月开始,全年呈现整体下滑趋势。分船型来看,相比年初,气船价格指数下降2.4%,油船价格指数下滑2.6%、集装箱船价格指数下降5.3%,散货船价格指数下滑下降11.1%。

在低油价的条件下,原油需求增加、贸易量增加、运费上涨、船东盈利、订购新船较为火热。2015年,油船成交424艘,成交量4717万DWT、1055万CGT,同比去年上升63.5%、31.8%。其中阿芙拉油船、VLCC成交最为火爆,以DWT计,分别同比上升248.5%、99.9%。油船占全球新接订单量(DWT)的比例为48.9%,比去年占比23.7%提升25.2个百分点。

表1:2015年油船各细分船型成交情况以及与2014年对比分析

图1:2015年新船成交走势(单位:万DWT)

图2:克拉克松新船价格指数

表2:2015年散货船各细分船型成交情况以及与2014年对比分析

表3:2015年集装箱船各细分船型成交情况以及与2014年对比分析

表4:2015年气船各细分船型成交情况以及与2014年对比分析

在散货运输市场出现极度低迷的情况下,散货船订单也极剧萎靡。2015年,散货船共成交250艘,成交量1770万DWT、448万CGT,同比去年暴跌73.5%、71.1%。其中好望角型散货船成交最为惨淡,以DWT计下降了85%。散货船占全球新接订单量(DWT)的比例为18.4%,比去年占比55%下降了36.6个百分点。

2015年,集装箱船共成交224艘,成交量210.1万TEU、986.9万CGT, 同比去年上升92.6%、80.6%。其中12000+TEU型集装箱船成交最为火爆,以TEU计上升了131%。集装箱船占全球新接订单量(CGT)的比例为24.8%,比去年占比10.2%上升了14.6个百分点。

2015年,气船共成交101艘,成交量929万CU.M、430万CGT,与去年相比下降43.6%、44.7%。其 中LNG船 成 交523万CU.M,同比下降50.2%,LPG船成交405万CU.M,同比下降27.6%。气船占全球新接订单量(CGT)的比例为4.4%,比去年占比6.4%下降2个百分点。气船市场长期看好,但是短期将保持平稳。

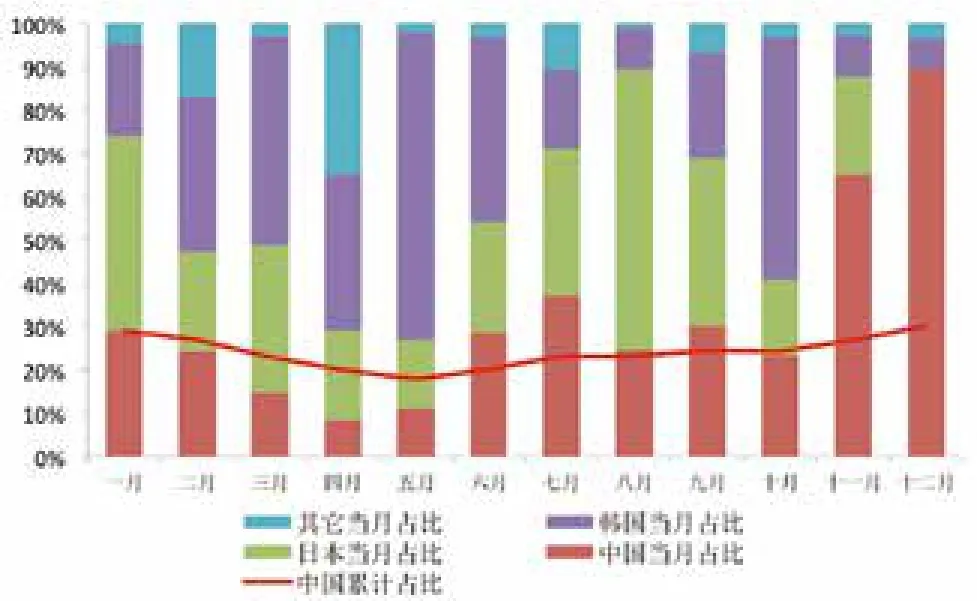

中国、日本、韩国分别成交(占比)2916万(30.2%)、2886万(29.9%)、3246万载重吨(33.6%),而2014年中日韩分别成交(占比)5389万(44.3%)、2808万(23%)、3246万载重吨(26.8%)。中国接单份额下降严重,而韩国仅是微降,日本甚至出现了接单增加。2015年前10月我国份额降低显著,造船业内人士较为担忧,11、12月日本、韩国偃旗息鼓,我国船厂接单较多。

图3:2015年中日韩三国月度成交占比以及中国累计占比(DWT)

中国船企接单份额大幅下降,一是由于散货船成交行情的惨淡使得以建造散货船为主的我国船厂不能适应市场的结构性行情,二是人民币汇率在2015年8月份之前相对于日韩货币的坚挺,使我国船厂降低了成本竞争优势,三是我国船东前几年提前释放了大量需求,2015年的下单降低较多,而日本船东却大量订船,如表5所示,中国船东2015年下单768.6万总吨,同比降低41%,而日本船东订单增加36%。

目前全球造船产能过剩率较高,中国最为严重。中船重工经研中心利用峰值法计算了中日韩三国的造船产能利用率,峰值为往前追溯3年。同时在2015年6月之后的计算中加入了峰值权重,于2012年6月出现了完工均值(12个月月度完工交付量均值)的最大值。2015年11月,我国造船产能利用率仅为64.8%,日韩为74.4%、84.1%。

表5:中日韩希腊船东近年来订船量变化

图4:中日韩三国造船产能利用率

图5:中日韩三国造船供给侧景气指数

中国造船供给侧景气度最差。中船重工经研中心建立了造船供给侧景气指数,以此综合判断三个国家的造船景气情况。2015年11月,我国造船供给侧景气指数为77.8,韩国为84.3,均处于不景气区间,日本为90.8,处于弱景气区间。

猜你喜欢

江苏船舶(2022年3期)2022-08-17

舰船科学技术(2022年10期)2022-06-17

电子制作(2019年19期)2019-11-23

船舶(2018年1期)2018-12-07

船舶标准化工程师(2018年1期)2018-12-05

中国水运(2018年1期)2018-01-27

广东造船(2016年1期)2016-03-02

中国水运(2015年5期)2015-07-13

环球时报(2012-01-06)2012-01-06