航运市场预测为什么常常不靠谱

2016-05-02 08:39刘巽良

中国船检 2016年2期

刘巽良

航运市场深陷萧条,各种预测文章纷纷出笼,有引经据典的,也有数量分析的,虽然各家说法不一,但有一个共同特征:在市场萧条时,预测多数是悲观的,在市场复苏时,预测则多数是乐观的。可能由于2013年我写了一篇市场周期的文章,散货船市场的走势多少也有点“猜中”,加上最近几个论坛上,我一直在回顾战后70年的市场周期历史,所以不少人来问我对后市的看法。我只能抱歉地说:No,因为市场周期永远不会重复,就像世间没有两片相同的树叶。如果说被我有幸猜中,条件是多数人不相信,或者根本没看到。换言之,如果我的猜测被多数人看到了,并相信了,那猜测又不准了。这是为什么呢?

市场究竟是什么?

如果供求关系能够影响市场心理,但市场心理不影响供求关系,那么事情就会简单很多,市场也就变得可预测了。事实是供求关系和市场心理是互为因果的,犹如衔尾蛇(Ouroboros)那样,它是一个封闭系统模式。现在大家似乎都认识到,供求关系恶化,需要时间改善,如果这是主流的市场心理,其本身将对供求关系产生影响。问题的复杂性恰恰在于这种影响是不间断地变化着的,并不一定要等到供求关系改善或恶化了才变化。因为我们每个人的心理无时无刻不在发生变化——年龄和健康状况、家庭环境、市场环境、世界经济和贸易格局、银行的融资政策、公司的财务状况、运价和船价、市场预测报告在内等等各种外界因素,都会给我们的心理造成影响,而这种心理又会影响市场供求关系以及市场走势。

爱因斯坦曾说:“窥见它的一鳞半爪,并且以诚挚的努力去领悟在自然界中显示出来的那个理性的一部分,即使只是其极小的一部分,我也就心满意足了”。如果说爱因斯坦也顶多窥见它的一鳞半爪,那么我们航运界市场预测的泰斗们能窥见多少?

所有市场预测,不管它采用多么复杂的数量和统计学技术,都是在做了一系列假定后作出的推论,充其量也只能描绘市场在某个时段的某个局部,所以必然是片面的、偶然的、转瞬即逝的。然而,这种貌似高深的数学模型把人搞得眼花缭乱,以至于忘记了它的前提和条件(ceteris paribus),将有条件的结论视为无条件的结论,以至于病目现空花,最后还真有人前赴后继地去搞什么反周期投资,企图投机取巧,结果往往是偷鸡不成蚀把米。只有认清市场的本质,才能不去纠结市场在某个时段的某个特征。放下执着去看转变,就不会把侥幸当成必然。境界不同了,见地自然也就不同了。

市场周期的启示

说到这里,一定有人会疑惑,你不是也一直在鼓吹要经常回顾市场周期,还标注了马丁(Martin Stopford)散货船周期图中后面几个波峰和波谷吗?是的,我一直建议大家要学点航运市场的历史。了解以往历史市场周期的故事,不是为了总结出什么基钦(Kitchen) 周期、朱格拉(Juglar)周期、库兹涅茨(Kuznets)周期等等,而是为了使自己摆脱局限,并由此观察身边的同行都在想什么、干什么,由此体会市场心理的细微变化,并从这种变化中领悟市场的可能走向。

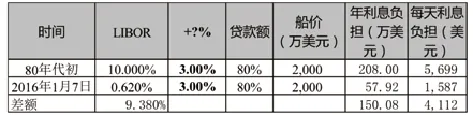

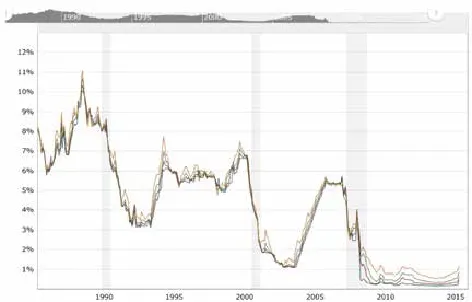

前段时间在微信上看到一篇很火的文章说“有史以来,航运业从未如此黑暗”。我不知道作者的“史”从何时开始,但如果用BDI指数来衡量收入的话,目前确实是BDI自1985年9月2日发布以来的最低时期。但是,航运市场并不是从1985年开始的。现代航运市场最晚也应该从二战后开始算起,期间有几段似乎是更黑暗的时期。一个是50年代末至60年代末,市场在20年期间几乎一致在谷底;另一个是1982~1986年,当时就有人根据70年代以及80年代初期的市场周期“规律”预测市场将在80年代中期出现一个高峰,于是大手笔下单造船,结果市场高峰始终没有出现,船东破产却比比皆是,包括香港董氏集团也在那个时期差点破产,全靠祖国鼎力相救,才渡过难关。除此之外,80年代的利率也是如今的十几倍,光利息负担就已经把船东压垮了。

如上表所示,假设当时LIBOR三个月期的平均利率为10%,船东得到的贷款条件是Libor+3%,用2000万美元购买了一艘5年船龄的巴拿马型散货船,那么这个船东每天的利息负担就要5699美元,加上船舶管理费用,一年期租或平均TCE做到10000美元以下就很可能要撑不下去了。而如今,尽管巴拿马型船2015年的一年期租租金平均为7492美元/天,但考虑到三个月期的LIBOR只有0.62%,假定船东在前段时间也是用2000万美元买下的船,那么利息负担只有1587美元/天,加上管理费后,日子应该比80年代好过得多。

可见,所谓以史为鉴,就是要用历史的眼光去看船东、货主、银行、船厂、政府、学界的心理是怎么样变化的,尤其是财大气粗的乐观投资者,他们的心理和行为对航运市场走势的影响是关键而且致命的。我们即使不能知道肥皂泡什么时候生、什么时候灭,但似乎可以通过了解市场心理,去感悟肥皂水的浓度。正因如此,成功的船东都愿意听取各家经纪人对市场的看法。并不是说经纪人特别高明,而是经纪人的看法往往代表了其他市场参与方的看法,你听得越多,就越能感受这种市场心理。有业界大佬曾经说,经纪人的市场报告卖不出去了,因为他们每次预测市场都是错的。其实不然,我相信聪敏的投资人还是会订阅各家经纪人的市场报告、咨询公司的预测报告以及被人们调侃为“砖家”的研究报告,通过分析这些报告,可以体悟市场心理的综合趋势,而不是相信他们的预测结论。

历史的经验和教训

下面一张我用了多次的图,摘自Martin Stopford先生所著《海运经济学》。我们这里重点看1982~ 1986年 和1988~ 1997年二个时段。在70年代经历了两次高峰后,干散货市场在1979~1981迎来了第20次高峰,1982年市场开始下行,尽管中途也有微弱的反弹,但很快陷入更深的低谷。令人匪夷所思的是,就在这么一个大熊市,新船订单出现了大幅度的增加。日本三光汽船率先订购了120艘,随后希腊和挪威船东纷纷跟进。对此反周期投资行为的解释是,上两次高峰期其实相隔仅三年,有些船东在第19次高峰期时把船期租了出去,安然度过了中间的萧条期,又迎来了第20次高峰期。两次高峰令船东手里积累了大量现金。第二,银行手里大量的石油美元需要尽快放出去。第三,造船产业的产能依然过剩,在油轮订单缺乏的情况下,纷纷跌价争取散货船订单。第四,也是最重要的原因是,1983年下单造船的船东认为市场将和70年代的周期一样,经历了3~4年的低谷后就会迎来一个高峰,所以他们预计1985年市场就将复苏,届时1982年落下订单的新船正好交付使用。他们也许认为自己已经往前看了10年,回顾的时间足够长了;殊不知,若再往前看看,就会发现1959~1969长达十年的低位徘徊,市场周期的变化“规律”和70年代不一样。结果,这种根据市场周期“规律”投机造船的船东非但没有迎来1985年的市场复苏,而是面对一个继续向下滑落的市场,直至1986年底。

LIBOR走势图

再看1988~1997这个高位震荡期。从走势图上我们可以发现,市场从1986年开始从谷底复苏,然后便在高位震荡长达10年之久。中国的对内改革、对外开放政策从80年代初开始实施,真正影响到中国航运界已经是80年代中后期了,也即中国航运界真正介入国际航运市场也恰恰在80年代的中后期,在此之前国营船东的任务是多快好省地完成国家外贸进出口任务,与国际航运市场并无太多的关联度,而民营船东成规模地出现则更晚。而这一时期的市场走势给中国航运界产生了极大的心理影响,夸张一点说,这一时期的市场走势塑造了中国航运界的集体基本心理结构。我们一直说,航运界是一个务实和讲究经验的行业,而亲身经历尤为重要。但凡事都有两面性,经验固然重要,但经验也会害人。这一时期入行的一代人根据他们亲身体会很容易得出这样的经验:市场谷底不会太长,熬一熬总能过去,而且接下来的市场将出现更大的增长幅度。这种心理不是一年两年造就的,从1986年到2008年的22年里市场走势确实如此,他们对市场的信心也就无比坚定,以至于到了2008年干散货市场出现大跌后,他们依然相信明天会更好,而恰恰在这时中国掀起了轰轰烈烈的国际航运中心建设热潮,相信政府万能的中国企业进一步坚定了信心,而且还促使了一大批响应国家号召的金融机构奋勇闯进了航运市场,尤其是经营进出障碍较低的干散货船市场,而这恰恰是一个长周期下降通道的入口。

靠职业经验可能会误入歧途

一代人的职业生涯只有几十年时间,他们往往根据自己亲身经历过的市场去判断今后的市场走势,只有通过十几年甚至更长的时间才能改变其信念,甚至要等他们退休。如上文所述,当一个船公司经理从一个长周期的上升通道开始入行,他的经验会令他百折不挠,扩张船队的信念往往易生难灭,对利好消息悉数接纳,对利空消息则听而不闻、视而不见。百千个这样的经理,其心理就构成了航运市场的趋势。反过来说,2010年后入行的年轻人,他们入行后见到最多的字眼就是过剩,急需求职时却遇到了大公司大裁员,经纪人没干几年就遇到佣金缩水或索性裁员,甚至看到了船厂倒闭、曾经是创业英雄的老板锒铛入狱……在他们眼里的航运市场就是一个惨淡经营的行业。诸如“少年不努力,老大做航运”、“船舶经纪人已经和站在街上兜售的房地产经纪人成为一个战壕的战友”等等段子、戏言、笑话都是市场心理一种反映。他们一旦进入公司的高级管理层,应该不会轻易扩张船队,而是显得格外谨慎保守。只有当包括船东在内的整个行业悲观心理发展到极致,加上银行的釜底抽薪和造船产能的实质性显著减少,否极泰来的市场转机才会真正到来。

总之,如果不善于学习历史,单凭自己的经验,就容易失之偏颇。令事情更加糟糕的是,除了船东之外,货主、银行以及其他领域的投资人也不时入市搅局。货主船队是航运市场的一个重要风向标。上世纪80年代中后期,面对不断高涨的市场,货主们不情愿让船东独吞了这份好处,纷纷建立了自己的船队,记得当时中粮、五矿、华润、华夏、外运等货主都拥有了规模不小的船队,但多数经受不起市场萧条期的考验而退出了,有的甚至在黎明前的黑暗中退出。面对2000年后不断高涨的市场,淡水河谷、时代航运、国电等货主船队又杀进干散货船市场。除了货主之外,金融界的心理对航运市场走势影响巨大。如今银行系的金融租赁公司已经成为中国最大的船东。他们不满足于被动地为船东提供资金解决方案,而是以更主动的方式参与航运市场的运力资源配置,他们似乎认真研究了航运市场后说:“OK,我们配置了不同的资产组合,可以应对市场种种不利情况。”这说明,金融界对航运依然执着地相信自己的判断,这本身就是一个信号。就此特征,麦克·汉普顿(Michael Hampton)将航运市场周期简化为这样一个长周期模型:

麦克·汉普顿长周期模型(来源Analysis --- Shipping Cycles by Michael Hampton)

我们不要纠结于汉普顿标注的周期时间、几个高峰、几个谷底,重要的是他所描绘的长周期趋势,也就是集体市场心理变化的过程需要几个甚至十几个回合的磨难,要等各种乐观和激进投资者都丧失了信心甚至退出市场,反之亦然。至于汉普顿模型上标注的8~12年是基于上世纪80年代的市场经历,而我认为这段时间是没有固定长度的。

莫把市场一致看好当机会

如能认清市场的偶然性和临时性,就不会执着于市场的某个局部,就不会对预测技术或市场周期理论过度迷信,更不会对统计数据过分认真,不会把一鳞半爪看作事物的全部。

以2013年高油价时代的节能型船为例,在2013年初下单造船的确实是一步好棋,但到了2014年夏天跟风的买家已经接踵而至,尤其是金融买家的兴趣更大,此时选择在船台高价转售又是一步好棋。因为当时节能型船价高企的主要因素就是高油价,而一旦油价走低,这种优势就将瞬间化为乌有。我在2013年12月30日发表的第61期《众盟市场月评》指出:“这半月的市场大热点是64K,订单多到令人惊讶,这样下去是否会重蹈57K覆辙?”当时所有预测都一致看好这一船型,以至于一个希腊船东看了我们的评论后写信提出质疑和不解。我当时确实也拿不出数据来证明我的感觉是对的,但如果等到能拿出数据证明的时候,一定为时晚矣。

再看万箱集装箱船的故事,由于中国作为世界工厂的经贸模式在新世纪后开始逐步影响航运市场,加上巨型港口的出现,令集装箱海运物流格局发生了变化,巨型干线母船配支线船成为相对更具竞争力的海运模式。在马士基率先(2011年)开启了万箱大船行动后,其他远洋干线班轮公司从观望到相继跟进,发展到2015年造万箱大船似乎成为了一种时尚,而且在船舶吨位上大有军备竞赛的势头,马士基的1.8万标箱船很快被中海的1.9万标箱超越,而东方海外、达飞、大阪三井、中远等已经下单建造2万标箱以上的巨轮了。同时,向来追求时尚的金融界对大船东造大船给予了大力支持,再次起到了推波助澜的作用。然而,2015年中国经济发展格局已经明显发生了重大转变,随着中国经济的放缓和转型,加上“一带一路”政策的深入、各国环保力度不断加强、新能源的普及使用、以3D打印为代表的新技术应用、陆上运输成本的降低和效率的提高、中国装备制造业外移的趋势等一系列因素,都显示世界贸易格局正在发生变化,中国作为世界工厂的格局也将随之发生改变,而船舶作为承载货物的工具,其吨位、尺度及吃水、设备配置都必须顺应物流格局的变化。那么,摆在我们面前的课题,一是货量、货流会不会受到上述变化的影响?二是巨型母船配小型支线船的海运模式是否会继续发展,并成为主流?我在2015年8月30日的《众盟市场月评》上发表了题为《音乐停了,集装箱船东还在跳舞》的文章,对集装箱船大型化趋势提出了不同看法。班轮巨头(尤其是国企)对集装箱船大型化趋势信心满满,规模效益说仍然令多数人相信巨型集装箱船并不过剩,对我的担心自然不屑一顾。

尽管市场预测多半不靠谱,但市场预测本身也影响市场走势,尤其是名家、富豪、银行家、成功人士以及热衷干预市场的航运或造船大国政府,他们的看法和行为对市场走势的影响甚为深远。我们不仅要听他们说,而且要看他们怎么做。他们的所为会影响市场,他们的所言(包括假话)也会影响市场,而市场供求关系本身又会影响他们的心理和行为。因此,我们说,没有一套固定的理论、工具、方法可以预测市场将在何时向哪里去,准确把握市场脉动要不断提升对市场的认知能力,用心去感受市场。

猜你喜欢

当代陕西(2022年4期)2022-04-19

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

进出口经理人(2021年8期)2021-02-12

阅读(快乐英语高年级)(2020年3期)2020-07-16

娃娃画报(2019年11期)2019-12-20

航运交易公报(2016年9期)2016-03-19