浅析长期股权投资后续计量方法转换会计处理

2016-04-29 00:00:00李满红

今日财富 2016年18期

2014年3月13日,中华人民共和国财政部发布了修订后的《企业会计准则——基本准则》,修订后的准则从2014年7月1日起正式施行。修订实施的准则中,其中《企业会计准则第2号——长期股权投资》,与2006年版的相同内容对比,不仅在核算范围上做出了较大的调整,缩小了长期股权投资的核算内容,在后续计量方法转换的会计处理上也跟着发生了很大的改变。

一、长期股权投资核算范围

修订后的《企业会计准则第2号——长期股权投资》,对长期股权投资明确定义为:投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。换言之,就是指投资方能够对被投资单位实施控制、共同控制和施加重大影响的,应当作为长期股权投资核算。

换一个角度,我们来理解修订后的长期股权投资核算范围,结合其定义,按投资方对被投资单位的控制程度、影响程度及持股比例,得出简化后的长期股权投资核算范围:能够对被投资单位实施控制,被投资单位为其子公司,通常持股比例超过50%;能够对被投资单位施加重大影响和与他方一起对被投资单位进行共同控制,被投资单位为其联营企业和合营企业,通常持股比例在20%~50%之间。

二、长期股权投资后续计量方法及转换实质

(一)长期股权投资后续计量方法

1.成本法。投资方持有被投资单位股份比例在50%以上,能够对被投资单位实施控制,即对子公司的投资,后续计量方法采用成本法。在成本法下,除投资方追加投资、收回投资和用分得的现金股利或利润转为投资会影响长期股权投资的账面价值外,长期股权投资价值一般是按初始取得成本计量。持有长期股权投资期间,被投资单位宣告分派的现金股利或利润,直接计入当期损益,通过“投资收益”核算,不影响长期股权投资账面价值的增减变动。

2.权益法。投资方持有被投资单位股份比例在20%~50%之间,能够对被投资单位实施共同控制或施加重大影响,即对联营企业和合营企业的投资,后续计量方法采用权益法。在权益法下,长期股权投资的账面价值会随着被投资单位实现的净利润或发生的净亏损,以及除净损益以外的其他权益变动和其他综合收益等的变动,按其享有比例而随时调整,同时确认投资收益、资本公积和其他综合收益。持有长期股权投资期间,被投资单位宣告分派的现金股利或利润,投资方按其享有的份额,要相应减少长期股权投资的账面价值。

(二)长期股权投资后续计量方法转换实质

在持有长期股权投资的过程中,投资方根据自身经济业务的发展需要以及投资管理的需要等,可能会对被投资单位进行追加投资或减少投资的情况发生。一旦对被投资单位追加投资或减少投资,势必会影响投资方在被投资单位的持股比例发生变化,以及对被投资单位财务和经营政策的控制、影响程度发生变化,若其变化程度进入了某种后续计量方法的临界范围内,就需要对长期股权投资做出核算方法上的转换。因此,投资方为了能够如实地反映出企业的财务状况、经营成果和现金流量,就对外投资事项而言,有必要结合后续计量方法核算范围,确定是否需要对长期股权投资后续计量方法做转换处理。

三、长期股权投资后续计量方法转换会计处理

长期股权投资后续计量方法转换会计处理的两种情形,即权益法转成本法的会计处理和成本法转权益法的会计处理。

(一)权益法转成本法的会计处理

投资方在持有对联营企业或合营企业的长期股权投资期间,因追加投资额,使投资方的持股比例上升到占被投资单位股份的50%以上,投资双方之间的关系由原来的施加重大影响或共同控制转变成直接控制,这时的长期股权投资后续计量方法应由权益法转换成成本法核算。具体转换时,应在转换日将原权益法下长期股权投资的账面价值全额作为成本法下长期股权投资的入账价值;同时,从个别财务报表的层面出发,不论投资双方是否存在共同控制关系,投资方都应将原持有长期股权投资时计入“资本公积——其他资本公积”和“其他综合收益”的部分转入“投资收益”。转换时的会计处理模型可表示如下:

同时,将原权益法下计入“资本公积——其他资本公积”和“其他综合收益”的部分转入“投资收益”

借:资本公积——其他资本公积

其他综合收益

贷:投资收益

若“资本公积——其他资本公积”和“其他综合收益”原有余额在借方,则做相反的会计处理。

【例题1】伟达公司于2015年1月1日以5200万元购入奇创公司股票,占奇创公司实际发行在外股数的40%,另支付200万元相关税费等,购入时奇创公司可辨认净资产公允价值总额为12000万元,伟达公司采用权益法核算。2015年奇创公司实现净利润100万元(投资双方对净利润的计算不存在调整事项),2016年1月5日宣告分配现金股利80万元。2016年3月1日伟达公司追加投资1200万元,至此持有奇创公司股票比例上升到55%,改用成本法核算此项投资,做出伟达公司有关会计处理。

伟达公司2015年1月1日购入奇创公司40%股份,采用权益法核算,会计处理为:

借:长期股权投资——成本 5400

贷:银行存款 5400

伟达公司2015年12月31日,按奇创公司当年实现的净利润,会计处理为:

借:长期股权投资——损益调整 40

贷:投资收益 40

伟达公司2016年1月5日,按奇创公司现金股利的分配方案,会计处理为:

借:应收股利 32

贷:长期股权投资——损益调整 32

伟达公司2016年3月1日向奇创公司追加投资,会计处理为:

借:长期股权投资——成本 1200

贷:银行存款 1200

伟达公司2016年3月1日因追加投资后,持有奇创公司的股份比例上升到了55%,长期股权投资后续计量方法由权益法改为成本法核算,会计处理为:

借:长期股权投资 6608

贷:长期股权投资——成本 6600

长期股权投资——损益调整 8

(二)成本法转权益法的会计处理

投资方在持有对子公司的长期股权投资期间,由于抽回部分资金或减少投资额等,导致投资方占被投资单位的持股比例发生下降,降至20%~50%区间,而且投资方与被投资的关系也跟着发生了改变,从之前的能够直接控制转变成只能施加重大影响或与他方一起实施共同控制,这时,长期股权投资的后续计量方法应由成本法转换成权益法核算。具体转换时,应在转换日将原成本法下长期股权投资的账面价值确定,再计算出转换日投资方占被投资方可辨认净资产公允价值的份额,两者之间以“孰大”为原则,确认权益法下长期股权投资的入账价值。

1.转换日,原成本法下长期股权投资的账面价值﹥转换日投资方占被投资方可辨认净资产公允价值份额,直接按原成本法下长期股权投资的账面价值作为权益法下长期股权投资的入账价值。会计处理模型可表示如下:

【例题2】恒达公司于2015年1月1日以5200万元购入宏远公司股票,占宏远公司实际发行在外股数的52%,另支付200万元相关税费等,恒达公司采用成本法核算。2015年5月2日宏远公司宣告分派2014年的现金股利,每股分派0.1元,恒达公司可以获得520万元,该股利与2015年6月1日收到。2016年1月5日恒达公司抽回投资1200万元,至此持有宏远公司股票比例下降到40%,改用权益法核算此项投资,此时宏远公司可辨认净资产公允价值总额为10000万元。做出恒达公司有关会计处理。

恒达公司2015年1月1日购入宏远公司52%的股票,采用成本法核算,会计处理为:

借:长期股权投资 5400

贷:银行存款 5400

恒达公司2015年5月2日,按宏远公司宣告分派现金股利方案,会计处理为:

借:应收股利 520

贷:投资收益 520

恒达公司2015年6月1日收到分派的现金股利,会计处理为:

借:银行存款 520

贷:应收股利 520

恒达公司2016年1月5日抽回对宏远公司的投资,会计处理为:

借:银行存款 1200

贷:长期股权投资 1200

2016年1月5日恒达公司持有宏远公司股票比例下降为40%,长期股权投资后续计量方法由成本法改按权益法核算。

成本法下,长期股权投资账面价值=4200万元

转换日,恒达公司占宏远公司可辨认净资产公允价值的份额=10000 ×40%=4000万元

4200万元﹥4000万元,则转换日长期股权投资的按4200万元作为入账价值,会计处理为:

借:长期股权投资——成本 4200

贷:长期股权投资 4200

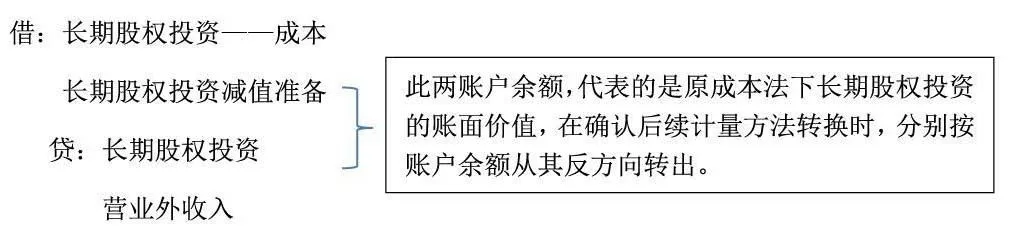

2. 转换日,原成本法下长期股权投资的账面价值﹤转换日投资方占被投资方可辨认净资产公允价值份额,按转换日投资方占被投资方可辨认净资产公允价值份额作为权益法下长期股权投资的入账价值,差额计入当期损益,通过“营业外收入”反映。会计处理模型可表示如下:

【例题3】承接【例题2】,其他内容不变,2016年1月5日宏远公司可辨认净资产公允价值总额为12000万元,恒达公司如何做会计处理?

2016年1月5日恒达公司持有宏远公司股票比例下降为40%,长期股权投资后续计量方法由成本法改按权益法核算。

成本法下,长期股权投资账面价值=4200万元

转换日,恒达公司占宏远公司可辨认净资产公允价值的份额=12000 ×40%=4800万元

4800万元﹥4200万元,则转换日长期股权投资按4800万元作为入账价值,原成本法下长期股权投资的账面价值4200万元与确认权益法下的长期股权投资的入账价值4800万元存在差额600万元,作“营业外收入”反映。会计处理为:

借:长期股权投资——成本 4800

贷:长期股权投资 4200

营业外收入 600

通过对长期股权投资后续计量方法转换时的会计处理分析,个人认为,修订后的长期股权投资的核算与经济业务实质越来越相符合,且对实际应用者来说更具有可理解性和操作性。相信在今后,随着企业对外投资业务的蓬勃发展,企业会计准则对该部分内容的研究和探讨还将继续。

(作者单位为湖南财经工业职业技术学院 )