国家审计效率测度与分析

——基于18个审计署特派办的研究样本

2016-04-29 04:00:16吴勋金鑫

地方财政研究 2016年4期

吴勋金鑫

(西安石油大学,陕西710065)

国家审计效率测度与分析

——基于18个审计署特派办的研究样本

吴勋金鑫

(西安石油大学,陕西710065)

选择2006年-2011年我国18个审计署特派办为研究样本,构建国家审计机关投入产出模型,运用DEA-Malmquist指数方法测度国家审计机关审计效率及变动趋势,研究结果表明:审计署特派办综合效率普遍偏低,纯技术效率未达到理想状态,审计机构内部管理存在资源浪费;审计规模效率和规模报酬普遍较低,投入产出情况不够合理,整体效率表现不佳;但整体全要素生产率实现了一定的增长,年均增长率为7%,效率增长源于技术进步。

国家审计 审计效率评价 审计署特派办 DEA-Malmquist指数方法

2014年底,新中国成立以来首个全国性审计指导意见——《国务院关于加强审计工作的意见》正式发布,国家审计全覆盖首次写入政府文件;《中共中央关于全面推进依法治国若干重大问题的决定》同样指出对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。根据审计署的报道,2014年审计署审计调查单位13万多个,提交审计报告和信息超过25万篇,直接促进增收节支和避免损失等可用货币计量工作成果高达4000亿元,向司法、纪检和有关部门移送案件线索和事项3800多件,还配合有关部门查处了一批重特大腐败案件。随着国家公共开支增长和公众强烈呼吁建立高效率政府,面向国家治理的国家审计功能实现问题引起普遍关注。针对国家审计效率实施测度,解析审计机关效率差异,探索审计效率改进方向,对于改善国家审计绩效,完善审计管理制度,提高国家治理能力具有重大意义。鉴于此,选择审计署特派办为样本,构建国家审计投入产出模型,运用DEA-Malmquist指数方法,评价2006年-2011年政府审计机关审计效率差异及变动趋势,旨在为提高国家审计效率提供经验证据,促进国家治理与国家审计能力现代化。

一、文献回顾

政府审计效率评价通常采用定性与定量分析两种方式。定性评价方式包括平衡计分卡、绩效棱柱、六西格玛等,借助绩效尺度来衡量政府审计效率。美国审计署(GAO)制订了基于平衡计分卡的审计机关绩效评价指标体系;最高审计机关国际组织(INTOSAI)指出审计绩效衡量可以围绕审计机关环境、公共部门财务管理环境、审计机关能力、审计工作效果等方面展开。定量分析方法包括比率分析、数据包络分析法(DEA)等。比率分析法主要采用单要素生产率来评价审计效率,常见指标包括人均审计成果,成本效益比率等。美国审计署以纳税人的投资与收益比作为评价审计机关的主要指标;我国审计署以公布的审计报告和成本效益反应审计机关绩效。除此之外,使用DEA来测度审计机构效率也逐渐成为常用方法。Lee(2009)运用DEA分析方法研究台湾地区会计师事务所审计运营效率,结果表明,事务所规模越大,审计效率越高[1]。邱吉福等(2012)运用DEA和Malmquist指数相结合的方法,实证分析得出会计事务所在管理上存在成本浪费[2]。卢太平和张东旭(2014)运用DEA-TOBIT两阶段研究框架得出多元化战略、规模化战略以及人才战略可以推动会计师事务所运营效率的提高[3]。在运用DEA研究政府审计效率的文献中,俞采平(2010)实证检验了2002年-2006年地方审计机关审计效率影响因素,认为加强审计任务强度、审计执行力度及审计处罚力度会对政府审计效率产生积极作用[4]。李璐和夏昱(2011)认为2003年-2005年国家审计机关绩效未达理想状态,存在审计资源浪费的现象,规模经济不是影响审计效率的主要因素,造成审计效率偏低的主要原因是技术管理水平不足[5]。以审计免疫系统论为基础,刘爱东和张鼎祖(2013)对1998年-2009年地方审计机关综合效率、揭示效率、抵御效率和预防效率进行了分析和测度[6]。

综上所述,运用DEA方法测度和评价国家审计效率有一定的理论和实证基础,但由于国家审计作为一个公共独立部门,有其特殊性,政府审计效率测度和研究仍处于起步和探索阶段。本文选择审计署特派办为研究样本,将国家审计机关作为独立的公共部门,将审计机关工作视为提供公共产品投入产出的生产过程,基于DEA方法构建审计署特派办投入产出模型和指标,利用2006年-2011年我国18个审计署特派办相关数据,获得各特派办静态效率值,然后利用DEA延伸出的Malmquist生产力指数分析审计效率变动情况。

二、基于DEA-Malmquist指数方法的审计效率测度模型

(一)审计效率测度方法

DEA方法在效率评价具有其优越性,在进行衡量效率时,可以从投入导向和产出导向两个方向讨论。此外,基于规模报酬是否可变,DEA模型可区分为用于测算综合技术效率的CCR模型和给出纯技术效率的BCC模型,综合技术效率除以纯技术效率则为规模效率值。

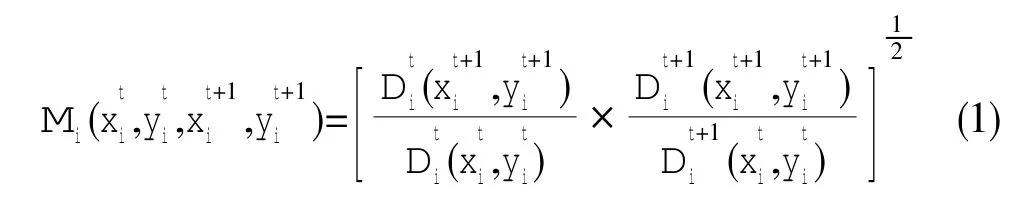

Malmquist生产力指数是基于数据包络分析法(DEA)提出的,它利用距离函数的比率来计算投入产出效率,根据Fare等(1994)[8]的研究,Malmquist生产力指数与DEA相结合的思路广泛应用于各个行业生产效率变动研究,在t期(基期)与t+1期的投入导向的Malmquist生产力指数可以表示为:

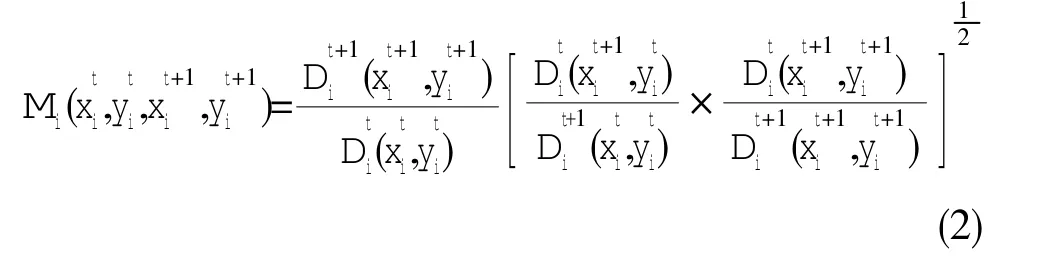

Malmquist生产率指数可分解为技术效率变化和技术变化,技术效率变化又可表示为规模效率变化与纯技术效率变化的乘积。据此,式(1)可表示为:

其中,xti、xti+1分别表示第i个地区t、t+1期的投入向量,yti、yti+1分别表示第i个地区t、t+1期的产出向量,Dti(xti+1,yti)和Dti(xti+1,yti+1)是分别表示以t期的技术为参照的,时期t与时期t+1生产点的距离函数。

规模效率变化大于1表示实现了规模经济;纯技术效率变化大于1意味着特派办内部管理的加强促使效率提高;技术变化大于1意味着特派办技术方面取得了进步;全要素生产率指数大于1意味着实现了生产率成长。若上述指标小于1则表明相应效率恶化。为了动态反映审计署特派办效率变动情况,本文首先利用BBC和CCR获得各特派办静态效率值,然后结合Malmquist生产力指数,围绕审计效率变动实施实证分析与评价。

(二)审计投入产出指标选取

本文选取我国18个审计署特派办为研究样本,数据来源于2007年-2012年《中国审计年鉴》。在DEA投入产出指标选择方面,一般选取资金和劳动资源作为投入要素。经济合作与发展组织(2008)认为,不考虑短期劳动质量差异,最合适的劳动投入量是总工时数。但有鉴于不易获取政府审计机关实际工时等劳动投入要素具体数据,故采用特派办工作人员数量作为劳动投入指标,即选用各审计特派办的在编人员数量来衡量劳动力投入。由于审计署年度绩效报告并未披露各个特派办预算编制与决算数字,选择特派办科室数量作为替代指标,以衡量资本投入水平。特派办产出结果反映了其审计工作成果,包括审查单位数、审计决定处罚金额、审计移送处理人数、提交工作简报、审计后挽回损失等。本文选取的产出指标包括各特派办审计单位数、审计决定处罚的金额、提交工作报告和信息简报篇数,国家审计机关投入与产出指标定义见表1所示。

表1 国家审计机关投入与产出指标

三、审计署特派办效率测度结果分析

本文使用Deap2.1软件进行分析,利用2006年-2011年审计署特派办相关数据,采用投入导向(input-orientated)的方式核算所得到的结果。分别测算了各特派办综合效率、技术效率和规模效率,分析了规模报酬。并采用Malmquist指数测算了全要素生产率及效率分解值的变化情况。

(一)审计效率分析

1.综合效率分析

根据DEA投入产出模型,首先测度了全国18个特派办2006年-2011年综合效率值,如表2所示。

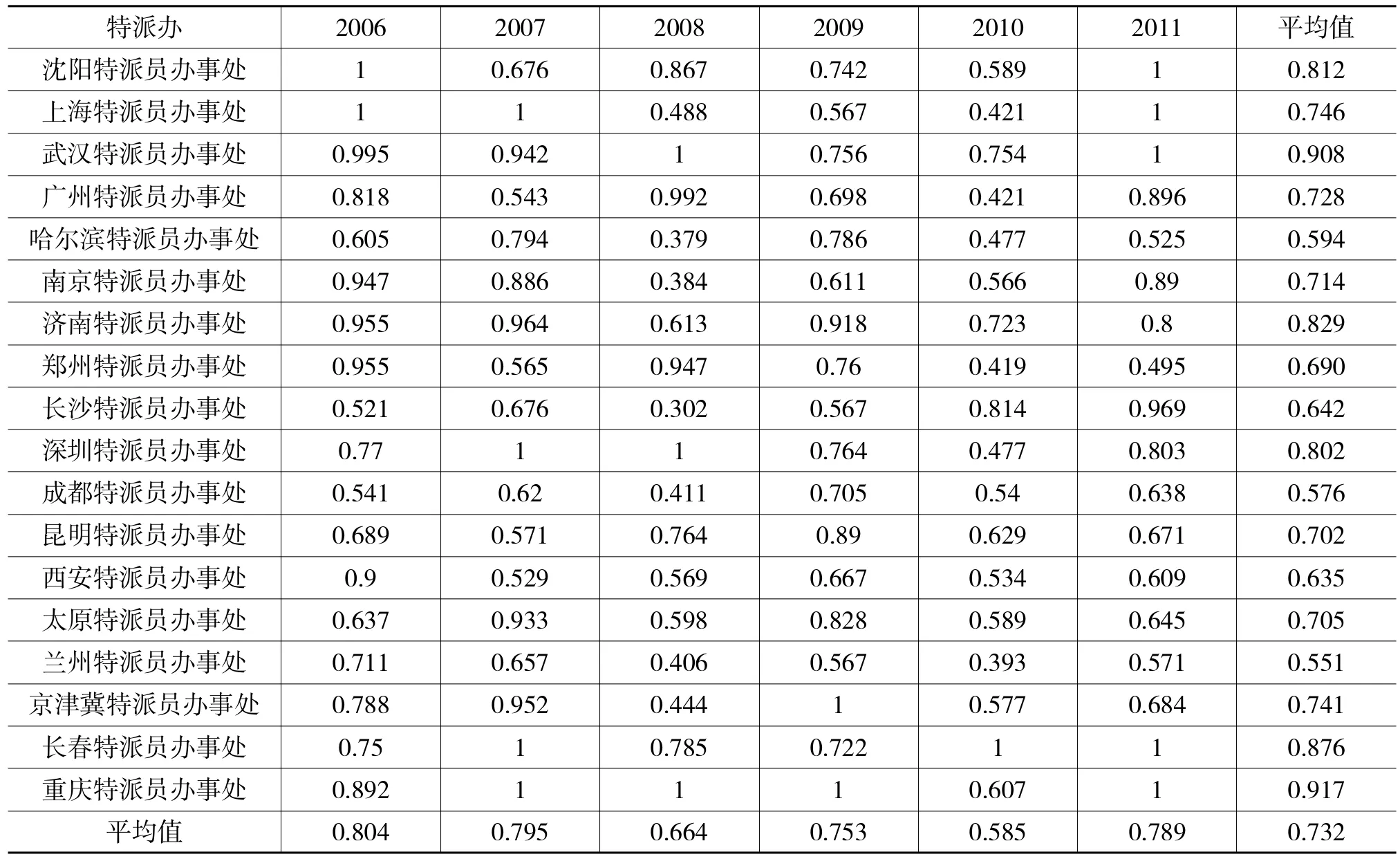

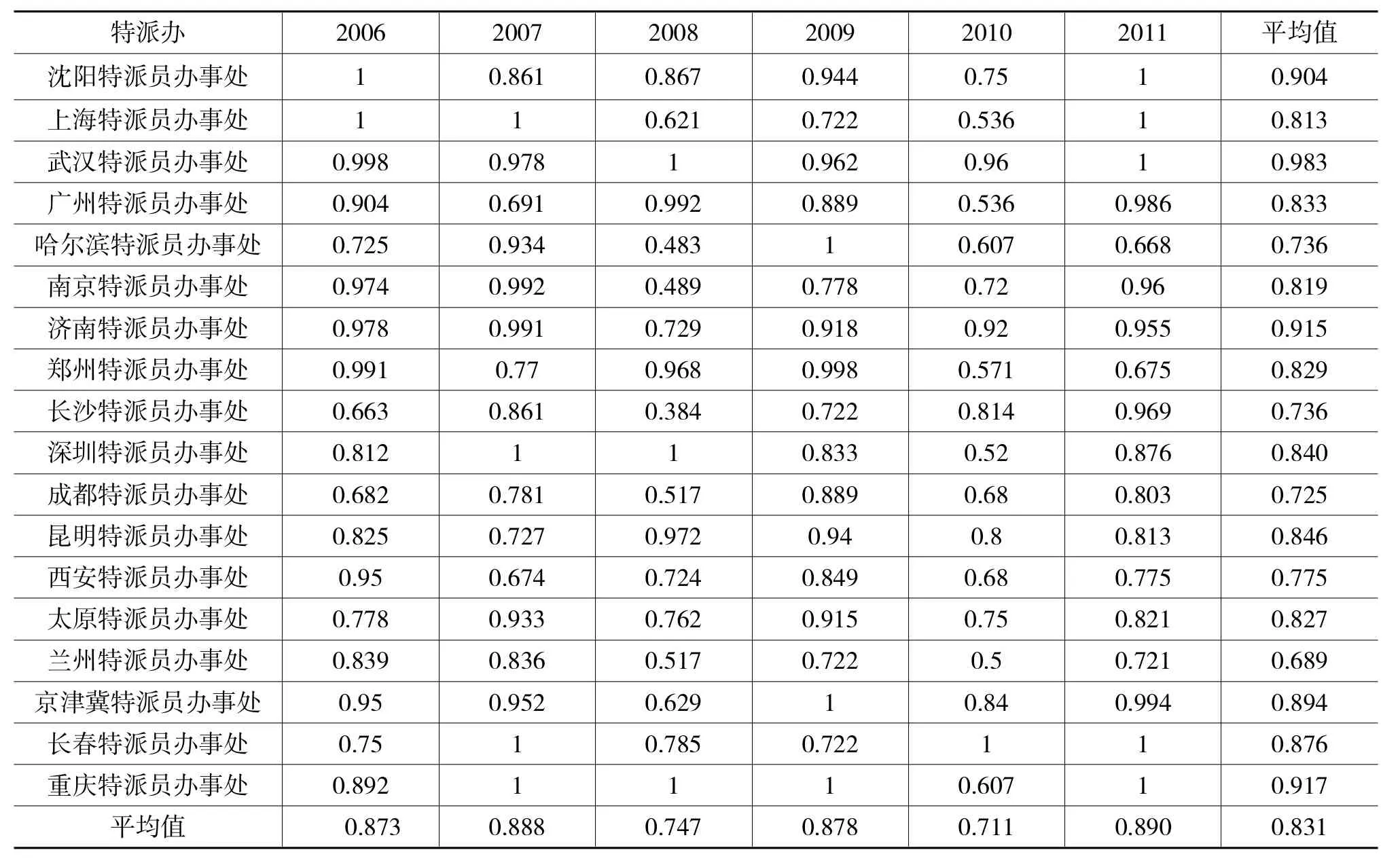

表2 2006年-2011年审计署特派办综合效率

从表2可以看出,六年的平均综合效率值为0.732,表明全部审计署特派办有0.268的成本浪费,仅有极少数特派办在部分年限综合效率值为1,其余均小于1。重庆和武汉特派员办事处的平均综合效率表现最好,效率值分别是0.917、0.908,哈尔滨、成都和兰州特派员办事处的平均综合效率最低,效率值仅有0.594、0.576、0.551。

2.纯技术效率分析

纯技术效率反映了在审计资源投入一定的前提下,审计署特派办管理水平的高低。全国18个特派办2006年-2011年的纯技术效率值如表3所示。

由表3可以看出,六年的平均纯技术效率值为0.87,说明除了特派办规模的影响外,内部管理失误或制度不完善带来的审计资源浪费为0.13,这部分资源浪费属于能够控制并调整的事项。此外,特派办纯技术效率总平均值呈下降趋势,从2006年的0.914下降到2010年的0.821,2011年回升至0.877。纯技术效率表现最好的是长春特派办和重庆特派办。

表3 2006年-2011年审计署特派办纯技术效率

3.规模效率分析

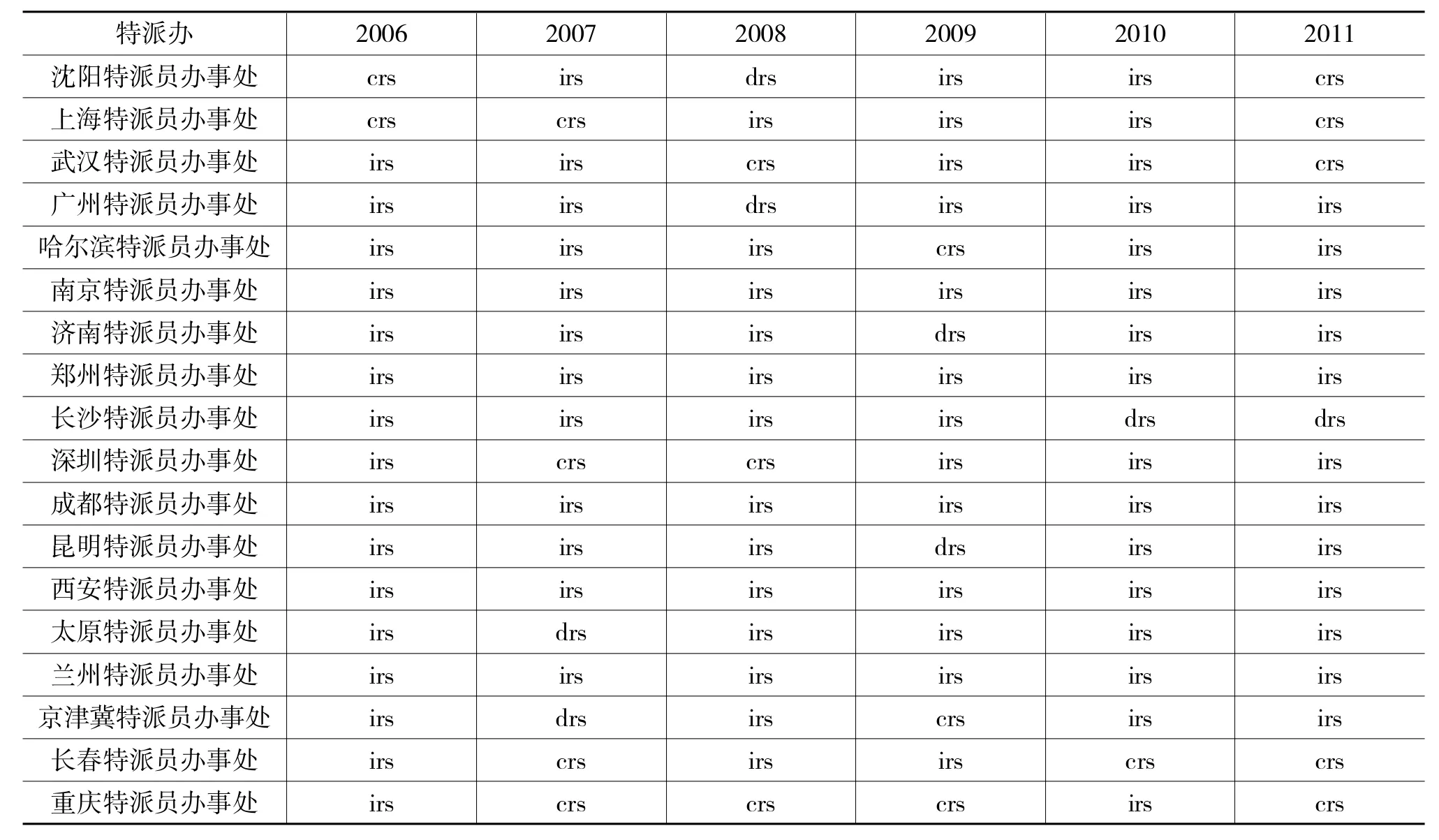

规模效率是指在制度和管理水平一定的前提下,现有规模与最优规模之间的差异。在经济学理论中,将企业规模经济分为三种情况:规模报酬不变(crs)、规模报酬递增(irs)和规模报酬递减(drs)。全国18个特派办2006年-2011年的规模效率和规模报酬情况见表4、表5。

可以看出,各特派办规模效率变动幅度较小,值介于0.711到0.89之间,六年平均规模效率为0.831,各个特派办规模效率表现最好的分别是武汉特派办、重庆特派办、济南特派办和沈阳特派办(规模效率值分别是0.983、0.917、0.915、0.94)。

表4、5显示审计署特派办规模效率普遍不高,即规模效率小于1,规模报酬状态处于规模报酬递增(irs)或规模报酬递减(drs);其中,规模报酬最好的是重庆特派办,在6年的数据中有4年达到了最佳规模报酬,即规模效率等于1,规模状态处于crs。

4.整体效率分析

综合效率、技术效率和规模效率值均为1的特派办整体有效率,无效率是指特派办还可以减少投入或增加产出以使整体审计单位达到高效率,无效率来源于技术无效率和规模无效率,综合效率的提高有赖于提高技术效率或增加规模效率。从表2、3、4可以看出,研究期内达到整体有效的特派办数量较少,仅有重庆特派办(2007年、2008年、2009年、2011年)、上海特派办(2006年、2007年、2011年)和长春特派办(2007年、2010年、2011年)整体有效,部分特派办在少数年度达到了整体有效。

表4 2006年-2011年审计署特派办规模效率

表5 2006年-2011年审计署特特派办规模报酬

(二)效率变动分析

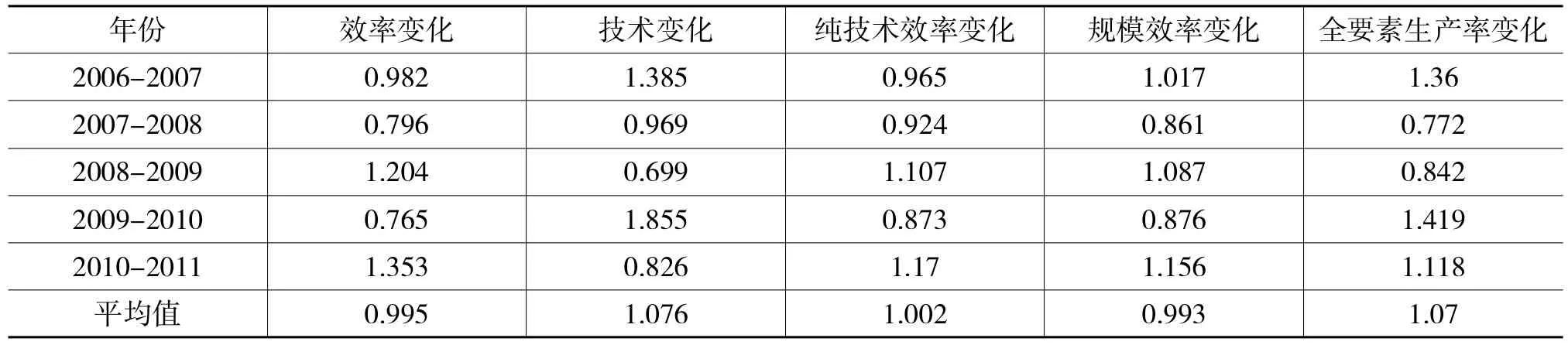

18个特派办研究期间内全要素生产率及其分解变化情况如表6、表7所示:

由表6可知,研究期内实现全要素生产率增长的年份共有三个,分别是2006年-2007年度、2009 年-2010年度、2010年-2011年度,2006年-2007年度和2009年-2010年度增长幅度较大,分别增长了36%和41.9%;出现下降的年份有两个,即2007-2008年度和2008-2009年度。从总体来看,样本期间我国特派办的年均全要素生产变化指数结果为1.07,年均效率变化、技术变化、纯技术效率变化、规模技术效率变化值分别是0.995、1.076、1.002、0.993,说明特派办的全要素生产率的年均增长值为7%,其增长主要源自于技术进步,而效率变化给全要素生产率增长造成了一定的负面影响,效率恶化的主要原因是由于规模效率下降。

表6 2006年-2011年审计署特派办分年度平均全要素生产率变化及分解情况

表7 2006年-2011年审计署特派办分地区全要素生产率变化及分解情况

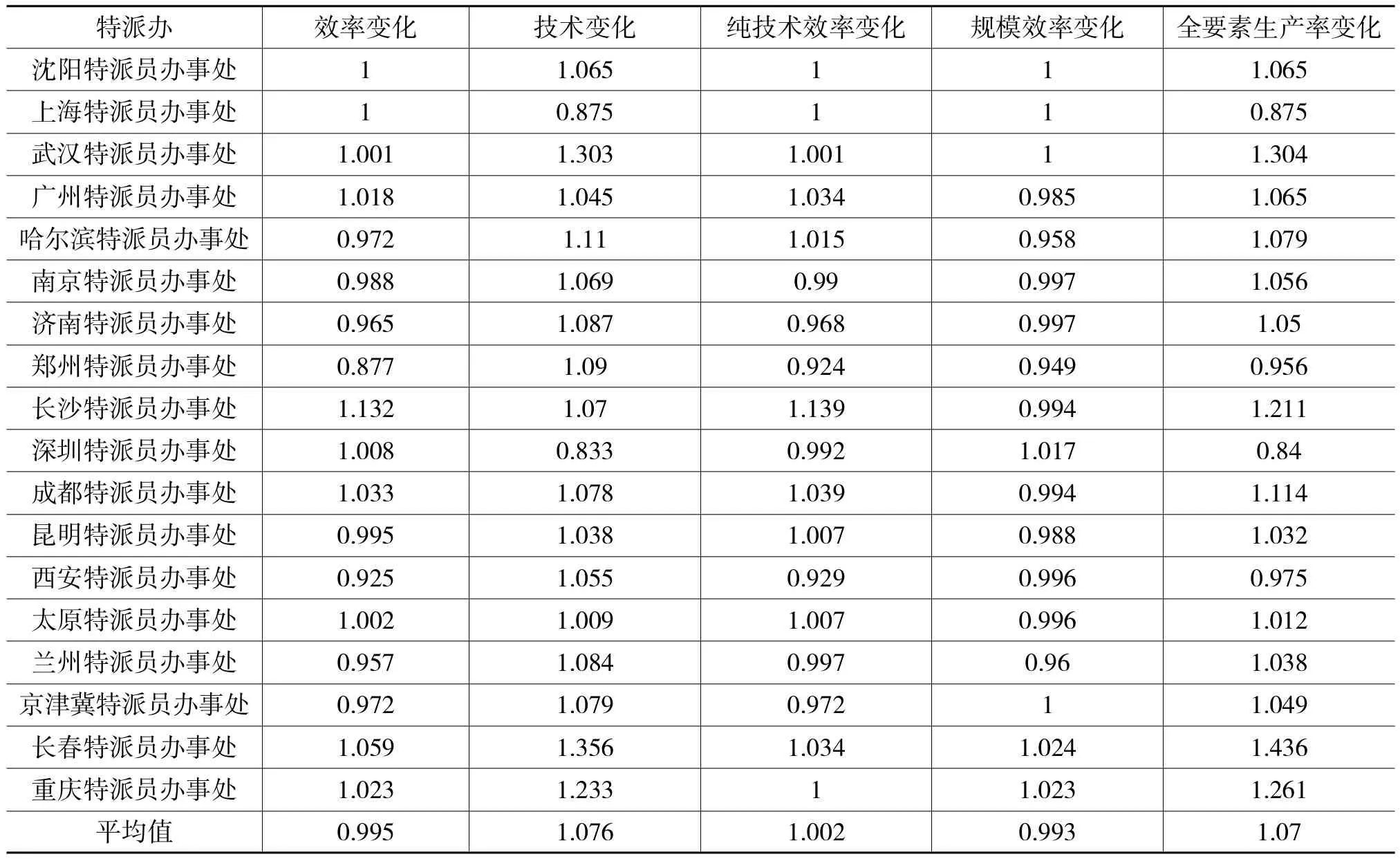

由表7可知,在18个特派办中,除了上海、郑州、深圳和西安特派办以外,其他特派办均实现了生产率增长。武汉、长沙、成都、长春、重庆特派办的成长率最高,均在10%以上,增长率分别为30.4%、21.1%、11.4%、43.6%、26.1%。上海和深圳以外的特派办都实现了技术进步,技术进步最快的是武汉、长春和重庆特派办,技术进步是特派办生产率增长的主要原因。技术效率变化比较分散,其中沈阳和上海特派办保持不变,8个特派办实现了效率增长,8个特派办效率有所降低,但总体变化幅度不大,说明审计特派办效率由于各种原因处于徘徊不前的状态。

四、结论

基于2006年-2011年度18个审计署特派办的数据,运用DEA-Malmquist指数方法,计算了特派办综合效率、技术效率和规模效率,分析了各个特派办的规模报酬及整体效率,测算了全要素生产率及其效率分解值的动态变化情况,具体研究结论归纳如下:

第一,审计效率仍存在提升空间,审计署特派办2006年-2011年间平均综合效率值为0.732,提高效率需要从提高技术管理水平和实现规模经济两方面着手;第二,存在审计资源浪费。审计署特派办六年平均纯技术效率值为0.87,除了特派办规模的影响外,内部管理失误或制度不完善带来的审计资源浪费为0.13,这部分资源浪费属于能够控制并调整的事项;第三,各审计单位工作表现差异较大,需要进行差异化、有重点的绩效管理工作;第四,研究期内审计署特派办的整体全要素生产率实现了一定的增长,平均年增长率为7%,增长主要源自技术进步;从横向来看,大部分特派办均实现了全要素生产率的增长,尤以武汉、长沙、成都、长春、重庆特派办增长最快。

综上所述,国家审计效率仍存在很大的提升空间,提高途径如下:第一,从技术层面上,强化面向国家治理的国家审计实施方法与信息系统等先进审计手段的应用,提高国家审计人员执业能力,是改善审计效率水平的重要途径。第二,从投入要素方面,在审计资源有限的前提下,审计署特派办在管理上仍然存在预算资金绩效不高、资源配置不合理等现象,深化审计体制改革,完善审计单位内部控制制度,加强内部管理,整合现有投入要素并有效利用,可以促进审计效率的提升。第三,从产出能力上,以提高经济增长质量和效益为中心,全面履行审计监督职责,着力推进国家审计揭示风险、查处案件、强化问责职能,扩大专项资金项目审计范围,加大审计处罚力度,跟踪审计报告和审计建议落实整改情况,改善国家审计治理功能。

〔1〕Chia-ChiLee.Analysis ofOverallTechnicalEfficiency,Pure Technical Efficiency and Scale Efficiency in the Medium-Sized Audit Firms [J].Expert Systems with Applications,2009,36(5):1156-1171.

〔2〕邱吉福,王园,张华仪.我国会计师事务所效率的实证研究——基于中注协2008-2010发布数据[J].审计研究,2012(2):52-59.

〔3〕卢太平,张东旭.会计师事务所运营效率影响因素研究[J].审计研究,2014(1):88-95.

〔4〕俞采平.政府审计效率影响因素的实证研究[J].长沙理工大学学报,2010(3):18-25.

〔5〕李璐,夏昱.基于数据包络分析的审计机关绩效评价研究[J].财政研究,2011(12):47-50.

〔6〕刘爱东,张鼎祖.中国地方审计机关效率测度与分析[J].审计研究,2014(5):60-67.

〔7〕RolfFare,Shawna Grosskopf,C.A.Knox Lovell.Production Frontiers[M].CambridgeUniversity Press,1994.

【责任编辑 成 丹】

F239.44

A

1672-9544(2016)04-0090-07

2015-09-04

吴勋,经济管理学院副院长,副教授,经济学博士,硕士研究生导师,陕西省高校哲学社会科学重点研究基地——油气资源经济管理研究中心兼职研究人员,研究方向为政府审计;金鑫,经济管理学院会计学硕士研究生,研究方向为政府审计。

陕西省社会科学基金项目“国家治理导向的财政预算审计实现路径研究”(2015R002)。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

产业经济评论(2019年4期)2019-09-10 07:41:32

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

中国市场(2016年45期)2016-05-17 05:15:26

现代企业(2015年5期)2015-02-28 18:50:09