美国房地产税制对中国的启示与借鉴

——基于50个州房地产税制运行及税负结构分析

2016-04-29 04:00:18唐在富冯利红张耀文

地方财政研究 2016年4期

唐在富 冯利红 张耀文

(中国财政科学研究院,北京100042)

美国房地产税制对中国的启示与借鉴

——基于50个州房地产税制运行及税负结构分析

唐在富 冯利红 张耀文

(中国财政科学研究院,北京100042)

美国是西方发达国家中房地产税制较为完善的国家之一,而且在联邦政府、地方各级政府之间房地产税制安排上有其独特性。本文在对美国房地产税制特征进行梳理归纳的基础上,根据2014年各州房地产税的实际税负情况,就房地产税评估、税收优惠及法定税率等税制要素对实际税负的影响作了比较分析,特别是对税收限制条款的背景、作用等作了深入分析,提炼了房地产税收的制度设计与征收管理方面的启示,从房地产制度总体设计、不同类别房地产税率协调、设定税收限制条款、规范评估管理及信息披露等方面提出了建议,以期为中国房地产税改革提供参考。

房地产税 美国税制 税收评估 实际税率 参考借鉴

2015年6月,美国林肯土地政策研究院公布了对美国50个州的房地产税税负开展的第14次比较研究的结果①本文为对该研究报告相关数据进行深入分析形成的研究报告的内容摘要,如需了解详细信息,请与作者联系。,该研究通过对三种不同地区、四类房地产的税负情况进行分析,研究表明美国四类房地产的总体税负分别为自住用房1.44%、商业用房1.94%、工业用房1.41%、公寓1.77%,其中商业用房的税负明显高于自住用房;不同地区中,西部地区税负最低、中西部地区税负最高。实际税负水平是税制设计和实际征管等税收体系运行结果的综合反映。深入分析美国不同地区、不同类别房地产的税负结构及其背后制度、征管因素,对于中国房地产税改革具有一定的启示借鉴意义。

一、美国房地产税制主要特征

美国房地产税是多数地方政府的重要财政收入来源,主要用于提供消防、治安、道路交通、教育、环境改善等公共服务。其纳税人通常是房地产的所有人,如果所有人不明确,则由实际使用人或控制人缴纳房地产税。征税对象包括土地、地上房屋建筑物以及附属的机械设备等。各州对与房地产相关的动产的税收地位和法律定义相差很大,有43个州的法律规定根据可移式住宅的具体特征决定是否对其征税,有35个州和哥伦比亚特区对于附属于房地产的机器设备征税。

(一)影响实际税负的税制要素

影响美国房地产税实际税负的主要税制要素包括:法定税率、房地产市场价值、评估比率、分类比率和税收优惠政策安排等。法定税率一般在地方政府预算立法程序中规定,理论上每年由地方政府根据预算支出计划,综合考虑非房地产税来源的其他收入等因素,推导出需要征收的房地产税收总额,然后除以房地产评估净值得到名义税率,提交经议会审查通过后,即为法定税率。推导计算公式为:

法定税率=(预算支出-非房地产税收入)÷(总评估值-豁免-减免-折扣)

在实际征收过程中,地方政府只是依据评估价值而非真实市场价值的一定比例对房产和土地征税,评估价值与真实市场价值的比率即为评估比率,而不同类别房地产的分类比率①美国各州通常基于房地产的用途或者所有权归属,将房地产分为不同的类别,对不同类别房地产的实行有差别的分类比率或法定税率。有些州并未对房地产进行分类,但是在实际征税时,对不同种类的房地产评估价值并不相同,所以也被认为是另一种形式的房地产分类。也各不相同。因此,理论上,某一处房地产的税额可以由以下计算公式表达:

房地产净税额=真实市场价值②地方房地产交易市场,买卖双方自愿竞价后都能接受的价格,并且假定该价格就是该不动产真实的市场价值,也就是说对于特定房地产来说,其不论在哪个不动产交易市场,真实市场价值是相同的。×评估比率×分类比率×法定税率-税收优惠

例如,在宾夕法尼亚州的费城,自住用房的评估价值为市场价值的70%,即房地产的评估比率为70%;而政府仅对自住用房评估价值的32%进行征税,即该类用房的分类比率为32%;房地产的法定税率为8.26%。如果不考虑税收优惠,一套市场价值1000万的自住用房应缴纳的房地产税税额应为:1000×70%×8.26%×32%=18.5024万,扣除税收优惠后,即为应缴纳房地产税收的净额。由于税收优惠政策是税制改革中争议较大且较复杂的因素,以下单独作介绍。

(二)内容繁杂的税收优惠政策

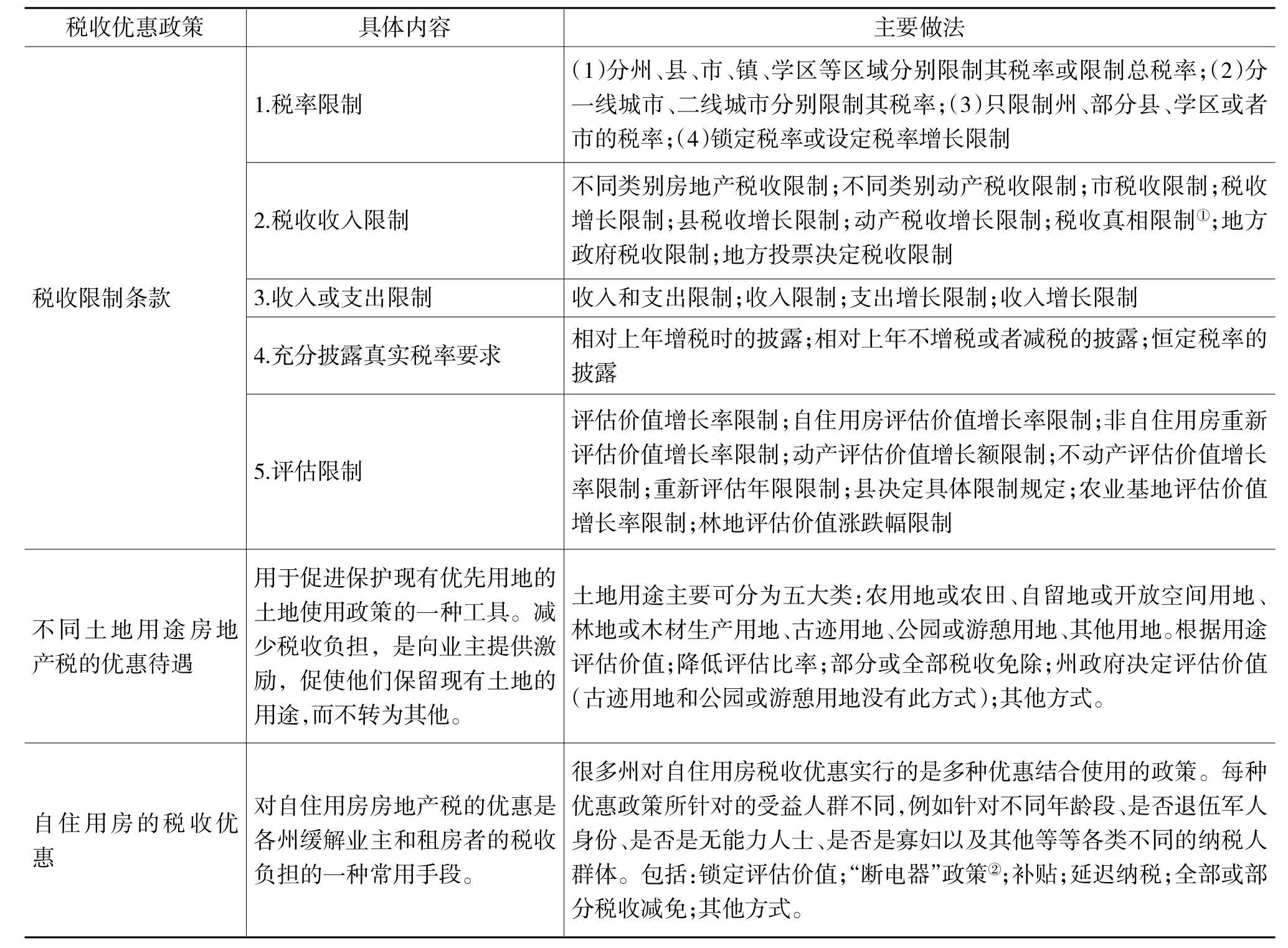

美国房地产税税收优惠的主要目的是为特定用途房产或特殊群体提供优惠,以减轻其负担;对特殊用途土地进行经济利益补偿。而税收限制条款虽然主要是为了防止地方政府随意增加房地产税,但客观上也起到了税收让渡于民的作用,属于广义的税收优惠政策。限于篇幅,我们将税收限制条款、不同土地用途房地产税的优惠待遇、自住用房税收优惠三大类政策以表格形式(见表1)。

在目前关于中国大陆地区房地产税改革的讨论中,关于税收优惠政策的制度安排已经有很大程度的共识,但对于税收限制条款似乎没有引起足够重视,这也是本文需要重点关注的关键环节。

为使配电网自动化系统运行效率得以提升,不但要保障配电网常态运行时,自动化系统可精确、高效地将电能输送给用户为一,还需保障当配电网处于故障状态时,自动化系统依然能第一时间处置故障问题,加强修复力度,进而使供电的安全性得以增强。

(三)制约政府权力的限制条款

美国各州的房地产税法为限制地方政府任意增加房地产税负,制定了一系列的限制条款,形式包括房地产税税率限制、税收收入限制、收入或支出限制、评估价值限制和充分披露真实税率要求等。

1.房地产税税率限制

有36个州存在这种限制条款。其中有24个州分州、县、市、镇、学区等区域分别限制其税率或限制总税率;有的只限制州、市、部分县或学区的税率;有的则采取锁定税率、规定税率增长限制的办法,有的结合使用两三种限制办法。例如:亚拉巴马州的税率限制条款规定:州的总税率不超过0.65%,县政府用于一般用途的房地产税税率不超过0.5%,用于债务还本付息用途的房地产税税率不超过0.25%,市政府用于债务还本付息用途的房地产税税率不超过1.0%,用于债务还本付息以外用途的房地产税税率不超过0.5%,学区的税率不低于1.0%。经过选民同意,这些税率增长率不得超过0.3%。内华达州的税率限制条款规定:房地产税率不得超过房地产评估价值的5%,税收管辖权交叉区域的公共用途房地产的房地产税率不得超过房地产评估价值的3.64%。

2.房地产税税收收入限制

有36个州存在这种限制条款。其中有23个州规定了房地产税收增长限制,有的则对不同类别的房地产规定税收限制,有的对市或县规定税收限制。例如:爱达荷州的房地产税税收收入限制条款规定:学区房地产税税收收入增长率不得超过前3年每年预算的任一预算的最高房地产税收标准加上通过新建设、土地用途改变和兼并等使得市场价值增长的途径所带来的收入的3%。纽约州的房地产税税收限制条款规定:各个税收管辖区(县、市、村庄等)每年的房地产税税收所占全部同级税收管辖区应税房地产的平均评估价值③全部同级税收管辖区应税房地产的平均评估价值=县(或市、村)全部房地产的评估价值。的比值不得超过规定比例:县为1.5%-2%;村庄为2%,城市和纽约县为2.5%。

表1 美国房地产税的税收限制条款和税收优惠政策

3.收入或支出限制

4.评估增长限制

有18个州和哥伦比亚特区存在这种限制条款。主要是对各类型房产评估价值的增长设定限制,或对自住用房的评估价值上涨设定限制。例如:艾奥瓦州的评估限制条款规定:自住用房和农用房地产评估价值增长率不得超过3%,商业和工业房地产评估价值增长率不得超过4%,公共事业房地产评估价值增长率不得超过8%。自住用房和农用房地产的评估价值的增长率相互联系,如果其中一个类别的房地产的评估价值增长率低于3%,那么另一个类别的房地产也要受此增长率的限制。

5.充分披露真实税率要求

有11个州存在这种限制条款,主要分为相对上年增税时的披露(4个州)、相对上年不增税或者减税的披露(3个州)和恒定税率的披露(5个州)等三类。

二、2014年美国房地产税制运行结果分析①本节数据,除注明的外,皆为对美国林肯土地政策研究院网站数据进行整理所得:http://www.lincolninst.edu/resources/。

数据分析表明,美国房地产税的实际税负总体呈累进特征,即在大多数情况下的实际税率随着房产价值的上升而上升,其主要原因是税收减免一般固定在一个特定的数额,因此其效果通常会随着总的房产价值的增加而减弱,使得实际税率上升。通过对2014年美国50个州房地产税制运行及税负结构进行实证分析,可以归纳以下几个特点。

(一)相对于法定税率,评估比率、税收优惠等因素对年度实际税负的影响更为明显

理论上,当法定税率较高或应税市场价值较高或者二者都高时,实际税率较高,但由于法定税率变动比较敏感,是选民政治下政治家不敢轻易触碰的红线,因此,评估比率、税收优惠等因素对于每一年度的实际税负影响更为明显。

数据表明,房地产估值限制显著影响城市样本中的9个城市和50个最大样本城市样本中的17个城市的业主税负。9个城市中洛杉矶、底特律、杰克逊维尔、纽约和波特兰这6个城市的税负减少或排名提前:在15万美元自住用房价值档次上,税负减少了114美元至668美元之间,在30万美元自住用房价值档次上,税负减少了228美元至1336美元之间。这些城市的年均估值限制通常是2%到10%,一些地区甚至有多年增长率限制。在小石城、芝加哥和哥伦比亚三个城市,伴随着周期性的(非每年)重新估值,当房屋价值在长期下降时,不动产估值限制实际上产生了相对更高的应征税价值。对于50个最大城市来说,更多城市的平均占有期业主的税负受到影响。在德克萨斯州的奥斯汀,不动产估值限制提供的税款减免相当于全值房屋所征税收的1%。

(二)从不同地区房地产税负情况看,西部地区实际税率最低

数据表明,美国西部地区自住用房、商业用房、工业用房以及公寓的实际税率,相比新英格兰地区、中大西洋地区、南部地区、中西部地区、西南地区是最低的。其中,西部地区的自住用房平均实际税率为1.023%,与美国平均实际税率的差距为0.427%,与平均实际税率最高地区(新英格兰地区)的差距为1.082%。西部地区的商业用房平均实际税率为1.284%,与美国平均实际税率的差距为0.658%,与商业用房平均实际税率最高地区(中西部地区)的差距为1.418%。西部地区的工业用房实际税率平均为1.029%,与美国平均实际税率的差距在0.378%,与平均实际税率最高地区(中西部地区)的差距在0.381%。西部地区的公寓实际税率平均为1.027%,与美国平均实际税率的差距为0.738%,与平均实际税率最高地区(中西部地区)的差距在1.265%。在西部地区总体经济发展水平低于其他地区的背景下,地方政府并没有通过提高房地产税实际税率的办法来增加其财政收入,其公共财政支出的财力来源是否更多地依赖于上级政府的转移支付,有待进一步分析考察。

(三)从不同用途的房地产税负情况看,商业用房实际税率要高于自住用房

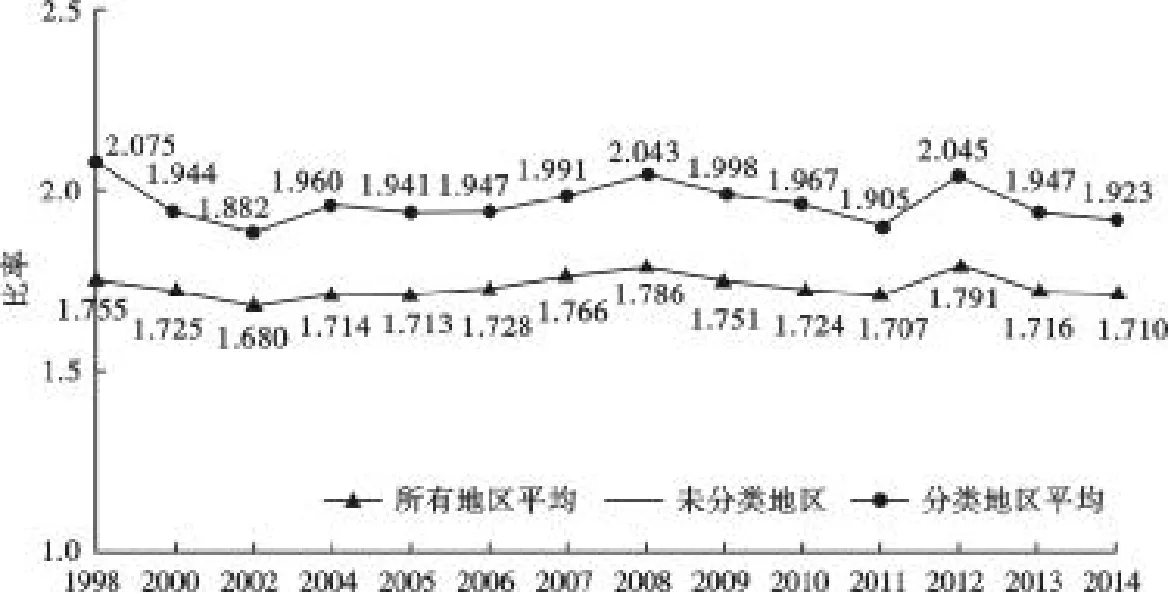

按照美国的税收统计方法,和同等价值的商业用房相比,由于工业用房比商业房地产有更大的附属动产占比,这就产生了更大的税基,因而工业用房通常有更高的总税额,而大部分附属动产并没有被征税或者以比不动产更低的税率征税,导致工业用房呈现更低的税率。而商业用房的实际税率一直高于自住用房,即存在所谓的商业用房在税收上补贴自住用房的现象。近年来,美国商业用房对自住用房的补贴程度在下降,具体的标准是用每个地区商业用房的实际税率与自住用房实际税率的比率来概括性地衡量自住用房被商业用房的补贴程度。比率为1,表明商业用房与自住用房两者区别不明显;比率大于1表明存在自住用房被商业用房补贴的现象,这一比率越大,表明补贴程度越高。2014年,全美范围这一比率为1.710。一些地区自住用房和商业用房在法规上被区别对待,这些地区的这一比率同样下降至1.923,比2012年的2.045显著降低,而且大概比长期平均值1.969低了2.5%。

三、对中国房地产税改革的启示与建议

虽然各国国情不同,体制各异,但美国在房地产税制度设计方面的一些做法,特别是其在房地产分类征税、评估比率确定、税收增长限制等方面的有益经验,可以供其他国家参考借鉴。根据前文所做分析,结合中国大陆地区的实际情况,基于现代国家治理的内在要求,对于推进中国的房地产税改革提出如下建议:

图1 1998-2014年城市商业用房与自住用房实际税率的比率变化

第一,加快完善房地产税制和土地流转制度,稳定地方政府房地产税收收入来源。统筹土地和税收制度改革,加快推进立法进程,完善房地产税制度体系。对工业、商业、住房等不同类别的房地产统一规范征税,实行有差别的分类税率,并将其作为市、县政府的主体税种,形成更加稳定的地方政府税收收入流量。同时,改革建设用地流转制度,允许集体经营性建设用地与国有土地一同入市流转、交易,同权同价,减少地方政府征地、土地出让相关收支规模,通过相对均衡的房地产税收入,弥补一次性出让土地的政府收益(目前大致占土地出让总收入的20%左右),引导地方政府转变发展方式,由外延粗放式增长,转向更加注重改善当地环境、提高经济社会发展质量的内涵集约式发展。

第二,合理设定分类税率水平,引导资源节约、环境友好型社会建设。在对各类房地产统一纳入评估征税系统、实行按评估价值征税的同时,对基本居住需求免税,保证普通居民不因新的房地产税制而增加税负。针对我国地少人多以及炫富、攀比消费等不良行为,对于超出基本居住需求部分的住房、特别是对大户型商品房和别墅实行较高的实际税率,引导全社会理性住房消费,防止和抑制屯地、屯房和奢华住房消费,提高土地和住房资源的利用效率。协调处理好工业用房、商业用房与自住用房的税率,防止工业用房税率过低导致摊大饼式发展,促进工业经济和服务产业均衡协调发展,减少环境资源承载压力,增强经济社会发展后劲。

第三,赋予地方适当的税率确定权,同时设定相关税收限制条款。在未来的房地产税法中,明确各类房地产的税率区间,并允许各地根据当地实际情况选择合适的税率,以调动当地政府发展经济、改善公共服务和人文环境的积极性。同时,由于我国地区间经济发展差异较大,中央立法为各类房地产税限定税率浮动空间,税率空间过小不足以体现我国经济差异,税率空间过大地方政府权力自主权会增大,为防止个别地方政府在财力紧张时,任意提高房地产税税率,增加居民税收负担,可借鉴美国等国家的做法设定房地产税收限制条款,防止政府任意增税,均衡保护各类纳税人的利益。

第四,因地制宜简化评估程序和方法,充分披露相关信息并接受社会监督。对房地产进行价值评估、税额确定的过程,涉及社会公众的切身利益,也事关社会公平正义,需要大量的专业人员和扎实的基础工作。房地产税改革应坚持立法先行、稳步实施的原则,在完善中央立法程序后,在成熟的城市或地区先行实施积累经验。改革初期可先选取较为简易的方式进行评估、核税,以增强税制改革的可操作性和适应性。通过平稳有序地推进实施,逐步培养壮大评估人才队伍,完善相关征管制度,提高房地产税征管能力。推进改革的过程中,有关地方政府应充分披露相关信息,主动接受社会公众的监督。

〔1〕Lincoln Institute of Land Policy,Significant Features of the Property Tax.http://www.lincolninst.edu/subcenters/ significant-features-property-tax/.2015.

〔2〕Lincoln Institute of Land Policy,Minnesota Taxpayers Association.50-Stateproperty tax comparison study.http:// www.lincolninst.edu/pubs/3550_50-State-Property-Tax-Comparison-Study.2015.

〔3〕NikolaiMikhailov.Types ofproperty tax and assessment limitations and tax reliefprograms.http://www.lincolninst.edu/subcenters/property-valuation-and-taxation-library/ dl/mikhailov.pdf.1998.

〔4〕贾康.房地产税离我们并不远[B].北京:人民出版社, 2015.

〔5〕唐在富.房地产税改革:定位、现状、方向与建议[J].发展研究,2012(1):88-92.

〔6〕高峰.各国房产税的细节比较[N].上海证券报,2013-06-24.

〔7〕任强.房产税:美国实践及借鉴[J].财政研究,2015(1):53-57.

〔8〕唐在富.中国土地财政基本理论问题研究——土地财政的起源、本质、风险与未来[J].经济经纬,2012(2):140-145.

〔9〕吴璟,张继军.美英房地产估价行业发展模式及经验借鉴[A].2003中国房地产估价学术研讨会论文集[C].2003:63-67.

【责任编辑 张兵男】

F817

A

1672-9544(2016)04-0102-05

2015-09-21

唐在富,研究员,研究方向为财政理论与政策、土地制度与房地产税;冯利红,中国财政科学研究院在读研究生,研究方向为财政理论与政策;张耀文,中国财政科学研究院在读研究生,研究方向为国家税收理论与政策。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

数学物理学报(2022年1期)2022-03-16 06:15:20

建材发展导向(2019年10期)2019-08-24 06:25:16

水利规划与设计(2017年8期)2017-12-20 08:24:13

中国建筑金属结构(2017年7期)2017-09-07 10:27:10

财政科学(2017年3期)2017-08-07 02:28:42

市场周刊(2017年1期)2017-02-28 14:13:37

公民与法治(2016年10期)2016-05-17 04:12:48

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

海南医学(2010年17期)2010-03-21 07:43:18