政府债务、PPP与权责发生制综合财务报告

2016-04-29 04:00李靠队蒋欣呈2孔玉生潘

地方财政研究 2016年4期

李靠队蒋欣呈,2孔玉生潘 俊

(1.江苏大学,镇江212013;2.南通海汇资本投资有限公司,南通226007)

政府债务、PPP与权责发生制综合财务报告

李靠队1蒋欣呈1,2孔玉生1潘 俊1

(1.江苏大学,镇江212013;2.南通海汇资本投资有限公司,南通226007)

权责发生制政府综合财务报表显性化地方政府债务,而PPP则是优化地方政府债务的有效技术手段;另一方面更重要的是通过确认资产端提高债务投资收益,吸引国际债务资本。政府会计改革引入权责发生制则是适应这一“国际化”公共财政的需要,是中国经济战略要求,也是政府会计改革核心动力,即上行驱动,这最终也形成政府会计改革必须遵循的路径依赖。

政府债务 PPP权责发生制 政府综合财务报表

一、中国梦与中国战略

1.中国梦与美国梦。中国梦让我们直观上有两点认识,一是对美国梦的援引;二是以美国作为标杆。美国让我们看到三个方面:一是政治最强权,二是经济最强大,三是金融最发达。基于此,美国发达的金融也使美国的国债为世界之最。如果从政府债务角度来看,美国无疑是世界最大的债务国之一。而美国政府更无意控制本国的政府债务,这里并不是指美国的市政债,而是美国政府向外发行的联邦中央债。美国的政府债可能并不会发生同于以往的希腊、冰岛的债务危机,其主要依靠的是坚实的经济基础。而除此之外,美国也根本不需用清除自己的政府债务。长期来看美国的货币量一直在增加,也就是资产负债表中的资产端不断在增加,同时经济的稳定发展也为美国带来高负债的杠杆收益,而美国国债的债权国则承担货币贬值的价值稀释,这也就是我们常说的世界为美国的经济发展买单,美国利用着全球资本。

2.中国梦下的经济战略。实现中华民族伟大复兴的中国梦,必然遵循由经济复兴到政治复兴的道路。2014年11月在北京举行的“亚太经合组织第二十二次领导人非正式会议”上,已经更多听到中国的声音,而这一切都取决于经济的发展。中国首先需要成为亚洲的核心,才能谋求全球的经济、政治地位。在市场经济下,中国必然要从国内市场走向国际市场,在利用外资上也要从国内融资面向世界融资,中国发起亚投行将可能是日后中国面向世界的融资平台。在市场经济为主流的世界经济中,中国目前还是小市场大政府,而不像美国那样是小政府大市场,中国在世界的眼中是一个“消费超级市场”而并非一个经济发展的资本市场或投资市场。

图1是选自保加利亚摄影师扬科·特斯维科夫(Yanko Tsvetkov)绘制偏见项目“美国人眼中的世界”,虽然特斯维科夫强调它们的主要目的还是娱乐,但是这些地图仍然通过既可以强化偏见也可以嘲讽偏见的方式从一个侧面展现了世界各国的文化以及经济政治地位,而中国梦则是从“SUPERMARKET”变为“CIVILIZED WORLD”。

图1 美国人眼中的世界

二、政府债与PPP

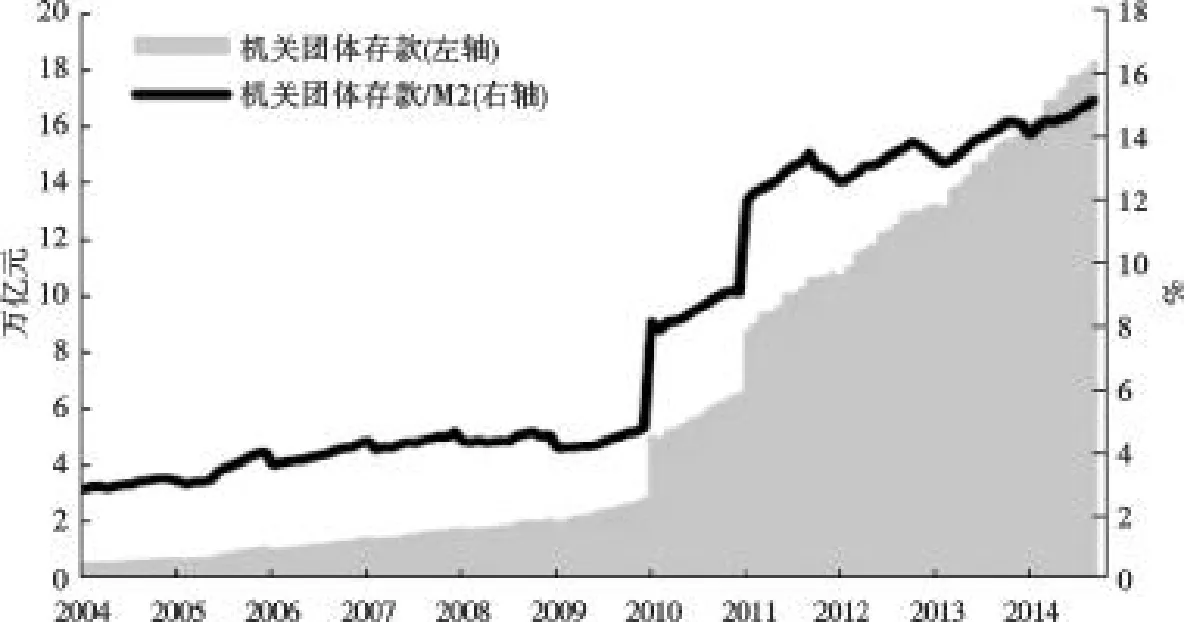

1.地方政府债与国债。我国的政府债主要在于地方政府债务,即便是我国地方政府债务一直在增长,但并没有太大债务风险,而且我国也不可能出现像希腊、冰岛那样的债务危机。地方政府债务风险控制更多是未雨绸缪,对于不良资产的剥离。2013年6月审计署的报告称中国的地方债务为18万亿,而一些金融研究机构研究表明,截至2014年 11月,中国机关团体拥有18万亿元存款(见图2),同样为18万亿,也可能是巧合,正好与地方债务相持平!

图2 机关团体拥有18万亿元存款

2.地方债与PPP。PPP(Public Private Partnerships)即政府与私人合作,各国的实践不同,定义也有差异。我国自2014年11月份以来,国务院、发改委和财政部先后出台了有关PPP的相关文件,标志着我国第二轮PPP的启动①第一轮PPP是从20世纪90年代开始至2014年前这一阶段,第二轮则是指2014年以来的现阶段。。虽然从政策文件表述来看,更注重强调PPP模式的体制创新意义,把企业管理方法引入政府管理模式,而不是单纯作为地方融资的工具,但是在现实当中PPP的确已经作为了地方政府减持地方政府债务的技术手段。以重庆市为例,2014年减持政府债务1000多亿,而市长黄帆齐就毫不讳言社会资本的进入能增加投资量,加快发展,“这种加快的过程,不仅不会增加政府的债务余额,还会适度减少政府债务。”重庆市官方也强调通过PPP改革降低了地方债务,“政府一不担保,二不背债,也不存在政府兜底”,可见PPP的确成为化解地方债务的有效手段。

三、权责发生制综合财务报表与政府债

(一)国内地方债务与国际债务

对于企业债务,我们从财务管理的角度区分为对内债务和对外债务。企业作为微观经济主体,对内债务比较典型的如应付的职工工资,一旦企业不能按期发放职工工资则面临生产的困境。而企业尤其关注的外部债务,与内部债务不同。内部债务是一种必要债务,而外债可能是必需的,如流动性不足借入的款项,在会计核算上表达为流动负债,如“短期借款”;但也可能是非必需的,如投资性的债务,在会计核算上往往表达为长期负债,如“长期借款”。长期债务作为投资资金可以获得杠杆收益。

对应于企业,政府债也区分为内部债务和外部债务。地方政府债务是一种内部债务,而正是这种地方政府债务是目前我国政府债务考虑的核心。地方政府债务除了偿还之外,化解的方式之一就是出让,即将政府债务转换为股权。这也是引入民间资本的主要动因,相当于企业的债转股,这也是PPP化解地方政府债务的实现路径。通过PPP可以迅速实现资产负债表的优化,它并不是通过增加现金流偿付债务,而是通过技术手段进行债务重组消除了负债,而通过盈利增加现金流则需要一个较长的过程。地方政府债务整治体现了两个思想,一是将隐性债务显性化,二是清理存量债务。在此基础上将逐步规范和法制化地方政府发债①实际上这也是对美国市政债的借鉴。,对于地方政府债也将按照现代公共财政的要求从提升国家治理的角度进行管理。

(二)权责发生制反映债务还是确认资产

通过采取权责发生制,政府会计首先可以对地方政府债务进行显性化,以清理地方政府债务的存量。显然地方政府债务清查后,通过拉长偿还期限、PPP等技术手段解决了一部分地方政府债务。地方政府债务作为国内融资的本质,无论是延长还款期限还是PPP最终转移主要是利用了国内资金,而利用国际资本则必须面向国际发债。国际发债无非要解决两个问题,一是要有人买,二是有场地卖。有人买无非是商品的质量要好,有场地则要有自己的投资银行。也正是在这一背景下中国发起筹建亚投行(Asian Infrastructure Investment Bank,AIIB),而作为未来上架的中国ABS(Asset-Backed Security)无疑需要世界认可的②一般我们指三大评级机构:穆迪(Moody)、标准普尔(S&P)和惠誉国际(Fitch)对债券给出投资级以上或更高。、较高的信用评级。信用评级从资金角度来看一是现金流,二是资产存量。现金流对一国来讲可以通过预算收入来衡量,也就是来自预算报表的相关信息,而资产存量则来自于一国的资产负债表信息。

我国政府会计以往只重视预算会计信息,主要提供现金流量的相关信息,而进行国际信用评级则需要接轨世界标准,进一步需提供有关资产存量的信息,这就需要政府编制资产负债表。我国传统也有编制资产负债表,对于预算单位,如行政单位、事业单位都在期末编制资产负债表,而财政总会计也有资产负债表。在我国的实践中,预算会计下的资产负债表编制程序是先编制一个动态的资产负债表,然后待收入与支出对比后,也就是预算完成后再编制一个静态的资产负债表③动态资产负债表的会计等式为:资产+支出=负债+净资产+收入,静态资产负债表的会计等式为:资产=负债+净资产。一般我们将静态的资产负债表表示的某一时刻的资产、负债和净资产(所有者权益)认定为表示资产、负债以及净资产(所有者权益)状况的“资产负债表”。原因基于:一是静态会计等式表示资产的存量,二是静态等式反映了业务活动的起始和最终结果。因为预算会计更注重的是现金流、以及现金使用的状况,所以就编制结账前(动态)和结账后(静态)的资产负债表。一般静态的资产负债表基于权责发生制,而动态的资产负债表“基于收付实现制”。。行政事业单位完成预算会计后,对形成的相应资产进行“顺带”①其实就是平行确认,即做出双重会计分录,在做一个预算会计分录的同时做出一个反映资产变化的财务会计分录,这是二元核算主要特点。的确认,这种资产是收付实现制下形成的资产,对于资产存量的核算并不确认其增值。也就是纯粹把行政事业单位作为一个资金的消耗主体,而不是价值的创造主体,因此也不进行财务会计。对于财政会计更是如此,财政会计并不核算实物资产,从其资产负债表来看也不体现存量资产。

如此一来,政府投资形成的资产一般在财政总会计的资产负债表中得不到真实反映,而在行政事业单位反映的则只是预算会计结果形成的那一部分有形资产,从会计处理来看主要是资产消耗的反映,财政会计则根本没有反映。所以政府会计在预算会计模式下,缺乏对政府存量资产的确认和计量,大量的政府资产反映在账外。所以收付实现制仅仅是反映了政府的预算收入和投入,而没有反映投入后形成的国有资产以及日后的增值,比如数量巨大的基础设施投资资产、公共设施投资资产,甚至自然资源资产。以树木为例,随着投资后种植树木的生长,非但不需计提折旧,而且价值还在不断的增值,这是生物资产的特殊属性,而从国家范围内来讲拥有诸多类似资产,很不同于一般企业拥有控制的资产。

所以,权责发生制的采用与其说是明确责任义务,为了更加清楚地反映政府债务,更不如说是对存量资产的确认,也就是增加资产负债表的资产端,或是说修复资产负债表。这种修复是预算会计模式下无法反映的,而必须采用权责发生制,进一步说政府会计在预算会计模式下重点进行编制收入支出表,或者说是现金流量表,而收付实现制下的资产负债表是一种消耗资产负债表。而要确认增值资产负债表,就必须通过财务会计进行核算,这也是政府会计改革着力建立政府财务会计的主要动因。通过权责发生制财务会计,政府的资产得以确认,资产负债表的资产端得以修复,随着资产端的增加,负债增加便成为可能,而接下来就是选择地方债抑或国际债务的问题。有了左端的资产做抵押,地方债首先可以发行,虽然地方债发行存在一定困难,但可以想象政府可以通过行政干预将地方政府债券推向市场②原定于2014年4月份发行的全国首例江苏省级地方债券延迟发行,随之4月22日财政部下文《关于推动地方财政部门履职尽责奋力发展全面完成各项财税改革管理任务的意见(财预[2015]62号)》,意在力挺地方债。根据地方债置换的“难产”,以及财政部的意图地方债走向市场是必然的、迟早的事情。。而地方债发行则是为下一步的国际发债做好准备,国际债券发行需要更长的时间,资产端的修复将是提高信用评级的主要手段。因此,权责发生制综合财务报表是提供一个“国际化”的报表,需要得到全球认可。

(三)综合财务报表的编制主体与范围

针对前面的讨论,这里分析两个具体问题,一是由谁来编制政府资产负债表,二是政府资产负债表的范围究竟要多大。从资产负债表的编制方法来看一般会考虑会计方法,因此可能认为财政部门最为适合,但资产负债表本质是一种数量关系,而非一种过程,会计作为一种重在过程的信息系统,也提供一定的结果,但局限在纳入会计范围的资产负债关系,对没有纳入会计范围的资产负债则在结果中不会反映。传统预算会计显然只核算了很小一部分政府资产,而且是消耗性资产核算,也即非资本保值资产的核算。进行综合财务报表编制显然除了预算会计形成的收付实现制下的资产外,要纳入权责发生制确认的存量资产,而这些资产是之前不曾确认的部分,即财务资产。这些财务资产的确认涉及政府财务会计,即要扩大政府会计的范畴,这里的财务会计不仅仅是从政府会计账务处理角度对财务会计从预算会计中的分离,而更为重要的是纳入以往不曾确认的财务资产。如果政府会计“二元法”仅仅是区别预算会计与财务会计,那就不能编制出完整的权责发生制财务报表。所以政府会计改革就是要适应这种需求,编制完整的财务报告,以确认政府的“所有资产”。从这一意义上来看权责发生制扩大了资产的范畴,那么究竟扩大了什么程度?也就是资产端增加什么程度,这就是值得分析的一个问题,这里就牵扯了自然资源的问题,要不要把自然资源也统计在资产负债表当中?当然可以包含也可以不包含,也可以从中分离出来一部分。

从广义上来讲权责发生制综合财务报表包括政府资产负债表、部门资产负债表和自然资源资产负债表,为了区分不同范围的资产负债表则形成国家资产负债表(National Balance Sheet)和政府资产负债表(Government Balance Sheet)的概念,至于哪一个概念的范围有多大,具体包括什么则可以根据“需要”而定,或进行调整。当然这里也有一个国际标准的问题,究竟是采取GFS标准、还是SNA,拟或BOP & IIP,甚至MFS,①GFS:GovernmentFinance StatisticsManual2001(政府财政核算体系);SNA:A System ofNationalAccounting 2008(国民经济核算体系);BOP & IIP:Balance of Payments and International Investment Position Manual 2009(国际收支统计手册);MFS:Monetary and FinanceStatisticsManual2000(货币与金融统计手册)。则需要进行考量②虽然这些标准相当的明确和细致,但是从会计判读的角度仍然可以存在调整操作。。考虑到政府会计范围的限制,对于相对完整的资产报表,可以选择统计部门编制、也可以选择国库进行编制,而事实上这二者都曾负责研究试编国际资产负债表。统计部门编制资产负债表的更加适合之处在于更注重结果的单一反映,而不用去考虑结果来龙去脉,重在对引起结果的规律进行发掘,但忽略其运动关系。

四、总结

政府债务是国家经济战略下公共财政改革中的重要管理内容,中国并不存在西方国家债务风险,中国对政府债务的管理动机来源于吸收资本投资。PPP是化解地方政府存量债务的有效方式,同时通过地方政府发债集聚国内资本,而对于吸纳国际债务资本则是通过发起设立亚投行进行长期的战略准备。无论对于将来的国内债务还是国际债务都需要现金流给以支持,同时需要资产端给予保障,盘活存量资产一方面实现PPP发展,另一方面赢得国际信用评级。权责发生制综合财务报告则是适应这一要求亟需推出,这是政府会计改革的方针思路,这也可以更好地理解政府会计“二元核算”、实行权责发生制以及相关政府会计报表编制的要求。可以说政府会计改革的动力来自国内和国际环境、来自国家治理的上行压力和民众诉求下行压力,但更重要的是国际环境和政府的上行压力,表现为积极的政府主导和推动,而与之相反的是公众和民间的平静与冷静,这也是PPP推行与地方债之所以冷遇的客观原因。与之相似,政府会计改革的表现与之一致,也是政府积极推动、学界满怀热情,而民众视之漠然③政府曾经一度高调抛出“三公经费”为公共财政以及政府会计改革造势,其时媒体也不失时机的积极应和,我们看出这并不是公众声音与意图,之后关于“三公经费”的声音便逐渐销声匿迹了,当然我们可以认为“三公经费”的公开常态化了,但事实可能并非如此。。我国政府会计改革来自民主诉求的倒逼压力不足,政府主导下的政府会计改革也从信息披露角度不太能反映利益相关者对信息需求就很容易理解了④陆军伟(2015)认为“2014年年底发布的《政府会计准则——基本准则》(征求意见稿)在使用者构成上也没有表现出任何创新”的这一评价也就不难理解了。。中华民族的复兴梦需要民众的力量与觉醒,否则由经济体制改革力图最终促成中国政治体制改革的愿望将难以实现。

〔1〕国务院.国务院关于加强地方政府性债务管理的意见(国发[2014]43号)[Z].2014.10.02.

〔2〕财政部.财政部关于推广运用政府和社会资本合作模式有关问题的通知(财金〔2014〕76号)[Z].2014.09.23.

〔3〕财政部.关于印发政府和社会资本合作模式操作指南(试行)的通知(财金〔2014〕113号)[Z].2014.11.29.

〔4〕财政部.府和社会资本合作项目承受能力论证指引[Z].2015.4.14.

〔5〕财政部.关于推动地方财政部门履职尽责奋力发展全面完成各项财税改革管理任务的意见(财预[2015]62 号)[Z].2015.04.22.

〔6〕重庆投融资变阵:上千亿债务如何化解?[EB/OL].http:// business.sohu.com/20150427/n411930962.shtml.2015-04-27.

〔7〕财政部.权责发生制政府综合财务报告制度改革方案(国发〔2014〕63号)[Z].2014.12.12.

〔8〕财政部.政府会计准则——基本准则(征求意见稿)[Z].2014.12.26.

〔9〕楼继伟.政府预算与会计的未来[M].北京:中国财政经济出版社,2001.

〔10〕耿建新.我国国家资产负债表与自然资产负债表的编制与运用初探[J].会计研究,2015,01:15-24.

〔11〕路军伟.政府财务报告使用者及其需求的国际比较与分析——兼论我国政府财务报告使用者构成[J].会计与经济研究,2015,01:14-23.

〔12〕张琦,张娟,吕敏康.预算制度变迁、网络化环境与政府财务信息传导机制——基于商务部“三公经费”公开的案例研究[J].会计研究,2013,12:25-32+96.

〔13〕陈志斌,潘俊.基于国家治理的政府会计概念框架演进及其引导效应[J].会计与经济研究,2015,01:3-13.

〔14〕陈立齐,李建发.国际政府会计准则及其发展评述.会计研究[J].2003(9):49-52.

〔15〕潘俊,李靠队,许良虎,等.环境驱动、冲突协调与政府财务信息披露[J].会计研究,2014,06:73-80+97.

【责任编辑 孟宪民】

F812.5

A

1672-9544(2016)04-0034-06

2015-12-29

李靠队,副教授,硕士生(MPAcc)导师,研究方向为政府会计;蒋欣呈,财经学院硕士研究生(MPAcc),研究方向为财务管理理论与方法;孔玉生,教授,管理学博士,博士生导师,研究方向为财务管理、产业经济与会计;潘俊,副教授,会计学博士,硕士生导师,研究方向为政府投融资管理与政府会计。

2015年度教育部人文社会科学研究青年基金项目“金融生态环境影响地方政府债务融资成本的作用机制:基于财政透明度的调节效应”(项目编号:15YJC630096)。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

群众(2019年4期)2019-03-19

红土地(2018年7期)2018-09-26

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

江西建材(2018年2期)2018-04-14

消费导刊(2017年20期)2018-01-03

自然资源情报(2017年2期)2017-11-26

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06