基于收入模型的P2P企业操作风险计量

2016-04-27 17:28刘慧慧赵宁宁高艳杰

商场现代化 2016年7期

关键词:操作风险

刘慧慧+++赵宁宁++高艳杰

摘 要:传统金融行业与网络技术相互结合催生了互联网金融,互联网金融尤以P2P网贷的发展势头强劲。但是,P2P问题平台的数量的迅速增长也反映出其隐含的风险之大。在诸多风险之中,关于对P2P平台正常运营特别重要的操作风险的研究至今还是空白。因此,本文选取10家有代表性的P2P平台为研究对象,利用近1年的日度数据并构建合理指标,使用收入模型来计量P2P平台操作风险的大小。不但填补了该领域的研究空白,还为促进P2P平台健康发展提供了理论依据。

关键词:P2P平台;操作风险;收入模型

一、方法分析

本文基于操作风险的广义定义,即排除掉常见的市场、信用和流动性三大风险以外剩余的风险,采用收入模型来度量P2P企业的操作风险。本文中选择P2P企业的净利润来作为被解释变量,解释变量选取一定程度上会影响P2P收入波动的各种风险因素。我们认为净利润的波动中不能被解释的部分为P2P企业由于操作风险而导致的波动。

二、指标变量

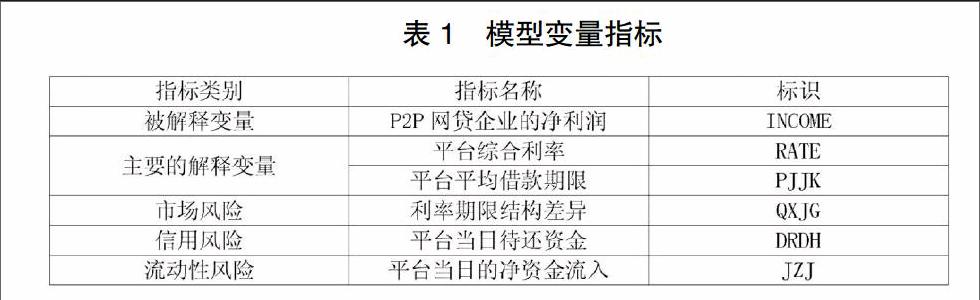

影响P2P企业净利润的因素主要在于平台自身的综合利率和借款期限。平台综合利率的大小直接影响到了投资者的收益和借款者的融资成本,是嫁接资金供求双方的桥梁,是影响P2P平台收入的重要因素。借款期限的长短也是投资者和借款者在投融资过程中考虑的重要因素。此外的影响因素还包括平台所面临的风险。P2P网贷企业面临的主要风险包括市场风险、信用风险、流动性风险和操作风险。市场风险主要是指市场价格的不确定性给企业的收入带来的不确定性。本文结合刘睿和李金迎(2008)的市场风险指标,即央行规定的基准存款利率期限结构,选取P2P整个行业的六个月以上的综合利率减去一个月以内的综合利率来度量P2P平台的市场风险。信用风险指的是借贷双方在签订借贷合同之后,由于借方可能无法按照合同的约定在规定的时间内还本付息从而给贷方造成经济损失的不确定性。本文选取P2P平台当日待还资金作为衡量P2P平台信用风险的指标。P2P平台的流动性风险指由于借款方未能及时偿还贷款的本息,P2P平台无法获得充足的资金来支付贷款方的本金而致使平台的正常运营受到重大影响的风险。本文选取了P2P平台每天的净资金流入量来反应流动性风险。如下表所示:

三、数据来源

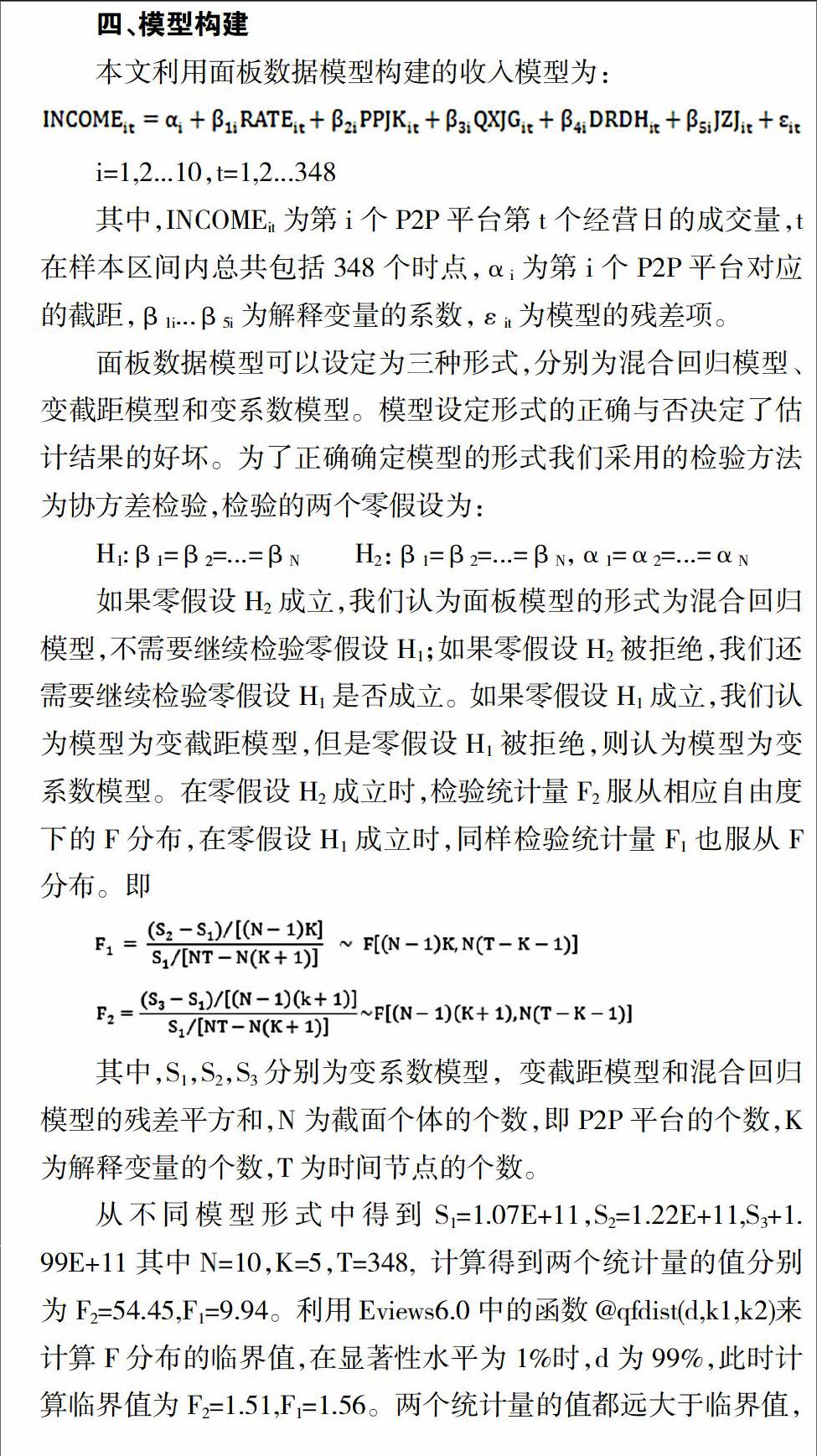

本文在选择样本时综合考虑各家P2P平台的发展时间,业务规模以及在整个P2P行业的综合影响力等因素,最终选取了10家P2P平台作为研究对象,它们分别是PPmoney,安心贷,财加,红岭创投,陆金所,拍拍贷,人人贷,投哪网,微贷网,宜人贷。本文中涉及到的平台经营数据来自在业界比较有影响力的网贷之家网站的数据。整个P2P行业综合利率的数据来自万德数据库。模型回归中数据使用的时间范围为2015年1月29日到2016年1月11日的日度数据。

五、实证结论

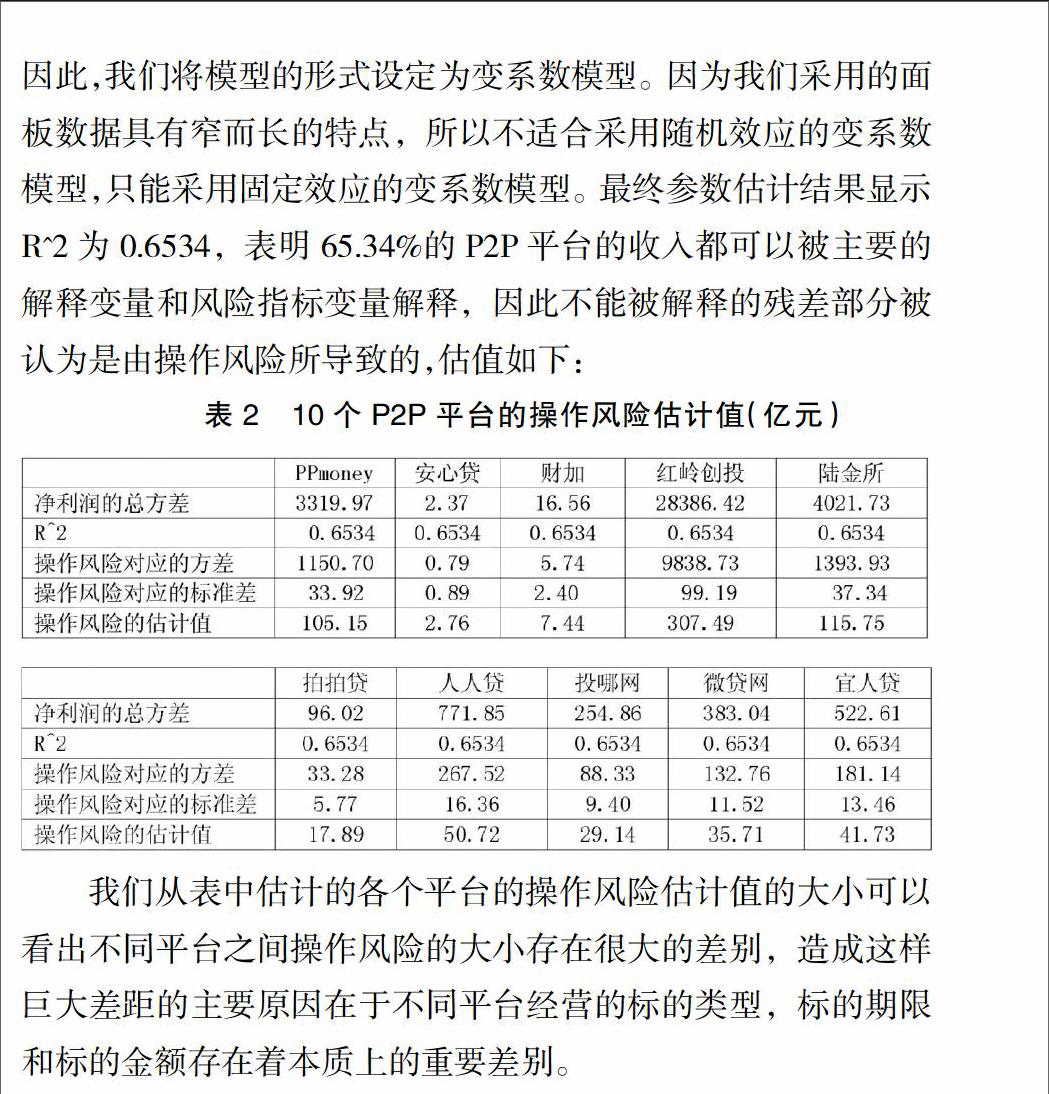

本文利用自上而下的收入模型实证分析了P2P平台的操作风险的现状。通过10家平台的经营面板数据,利用模型的残差估计出了平台的操作风险大小。研究结果表明34.66%的净利润波动是由操作风险引起的,操作风险的影响之大直接关乎平台能否正常运营。本文研究的不足之处在于P2P网贷行业的发展时间比较短,鉴于数据的可得性选取的指标可能存在不完善之处,待以后数据积累到一定程度可以继续对模型进行完善。样本选取的平台只是P2P行业的少数的几个代表性平台,并不能准确反应整个行业的操作风险和其它平台的运行情况,但是对于估计平台操作风险的大小具有一定的借鉴意义。

参考文献:

[1]WALTON R.Low-cost Assurance for B2C E-commerce[J].Computer Fraud & Security,2005(10): 4-6.

[2]沈丽,林冬冬.互联网金融风险管理文献综述[J].山东财经大学学报,2014,05:15-20.

[3]郭振彪.我国商业银行操作风险计量模型及实证研究[D].东北财经大学,2011.

作者简介:刘慧慧(1994.11- ),女,河北省石家庄市,河北大学管理学院会计学;赵宁宁(1991.03- ),男,河北省沧州市,河北大学经济学院金融学;高艳杰(1990.01- ),河北省藁城市,河北大学经济学院统计学

猜你喜欢

时代金融(2016年27期)2016-11-25

价值工程(2016年29期)2016-11-14

中国市场(2016年29期)2016-07-19

企业导报(2016年14期)2016-07-18

中国市场(2016年21期)2016-06-06

现代经济信息(2016年6期)2016-05-31

商业会计(2016年7期)2016-05-24

现代经济信息(2016年9期)2016-05-24

商场现代化(2016年4期)2016-04-08