我国投资者情绪指数的构建

2016-04-27 02:31靖荣华贺晓玲

当代经济 2016年34期

靖荣华,贺晓玲

(1、东南大学经济管理学院,江苏南京210000 2、安徽财经大学金融学院,安徽蚌埠233000)

我国投资者情绪指数的构建

靖荣华1,贺晓玲2

(1、东南大学经济管理学院,江苏南京210000 2、安徽财经大学金融学院,安徽蚌埠233000)

投资者情绪作为行为金融学的支柱之一,一直是金融领域方面研究的热点,本文将投资者情绪作为研究对象,研究分析投资者情绪指数的构建并验证其有效性。选取了2001年6月—2015年6月我国沪深两市封闭式基金折价率(CEFD)、市场整体换手率(TURN)、消费者信心指数(CCI)以及IPO首日溢价率(RIPO)这四个变量的月度指标衡量月度投资者情绪指数,并剔除各个指标中存在的宏观经济因素,基于扩展卡尔曼滤波方法来构建月度投资者情绪指数。通过一致性和优越性分析表明所编制的月度投资者情绪指数与月度沪深300指数具有较高的正向相关关系,并且相关程度优于基于主成分分析方法而构建的情绪指数;通过Granger因果检验得出基于扩展卡尔曼滤波方法构建的月度投资者情绪指数与月度沪深300指数具有双向的格兰杰因果关系,这说明在我国,投资者情绪与股票市场指数之间存在着相互作用,在牛市时可能产生价格泡沫,在熊市时可能产生助跌现象。

投资者情绪指数;扩展卡尔曼滤波;沪深300指数

一、引言

自20世纪以来,金融市场上出现了越来越多的用传统金融理论无法解释的异常现象,例如“封闭式基金折价之谜”、“过度反应”等。为了解释金融市场上出现的一系列异象,众学者们推翻传统金融学的理论基础,开始从行为学的角度来解释研究,逐渐形成了以投资者行为作为研究视角的行为金融学。投资者情绪作为行为金融学的支柱之一,其理论迅速得到了广泛的研究以及发展,成为行为金融学的研究热点。投资者情绪是指投资者在对未来行情预期时产生的系统性偏差(stein,1996)[1]。由于投资者的持仓、心理、学历、地位以及资产等各方面的不同,对未来行情会产生不同的预期,从而影响到投资决策,进而会对股票市场产生一定的影响。这个过程就是投资者情绪的影响过程。Datst(2003)研究表明,在股市剧烈波动时期,投资者情绪对股票价格的影响程度远远超过该公司基本面信息对股票价格的影响[2]。

从去年的6月到今年的6月初,我国股市经历了将近一年的牛市,各个板块一路飘红,上证指数更是冲破了5000点,大多数股票的价格均过度疯涨,众多“僵尸”账户重新活跃,股票交易量、新增开户数持续增加,截至2015年6月,沪深两市的单日成交量已经较2014年年末增长了近一倍,新增开户数从去年6月的2.2亿户增加到3.0亿户,增加了近36.4%。然而从今年6月以后股市开始出现连续的大幅度下跌,一直跌破3000点。在我国股市这样巨幅疯涨和暴跌中,投资者情绪等非理性因素具有推波助澜的作用。投资者情绪的不断高涨使股市产生了泡沫,当投资者情绪到达某一膨胀点时,泡沫破裂,股市开始下跌,然而由于投资者情绪的不断低迷导致了股市暴跌。

因此,本文将投资者情绪作为研究对象,构建投资者情绪指数以及分析所构建的投资者情绪指数与股票指数之间的相互关系,既有助于投资者更好地理解股市的波动规律,做出相应的投资决策,也有助于金融机构对金融行业的监管。

二、文献回顾与述评

1、文献回顾

(1)主观指标。其是投资者对于未来股票收益的心理预期以及对于未来股市行情的主观看法,一般的调查方式为问卷调查。包括国外的投资者智能指数(Brown&Cliff,2004;Lee&Jiang,2002)[4][5]、分析师情绪指数(Black,1973;Womack,1996;Fisher&Statman,2000)[3][6][7]、个体投资者协会指数(Fisher&Statman,2000;Brown&Cliff,2005)[3][4]、等,国内的“央视看盘”指数(王美今,2004)[8]、好淡指数(程昆,2005)[9]、消费者信心指数(Fisher&Statman,2003;薛斐,2005;王博,2014)[10][11][12]、投资者信心指数(Qiu&Welch,2006;Lemmon &Portniaguina,2006)[13][14]等。

(2)客观指标。其从侧面客观地反映了投资者真实的投资决策行为,通过金融市场的交易数据来反映,包括封闭式基金折价率(Zweig,1973;Lee,1991;Baker&Wurgler,2006;张雅慧,2012;王博,2014)[12][15][16][17][18]、换手率(Baker&Wurgler,2004;王博,2014;马若微和张娜,2015)[19][12][2 0]、IPO发行量及首日收益(Stigler,1964;Ritter,1991;Derrien,2005)[21][22][23]、交易量(Stein,1996;Brown&Cliff,2004)[1][24]、共同基金净赎回(Neal &Wheatley,1998;Brown&Cliff,2004)[25][24]、零股买卖比例(Barber,1999)[26]、以及新增开户数(伍燕然,2007;何平,2014)[27][28]等。

(3)复合指标。其通过综合多个主观或者客观指标来度量投资者情绪,综合各个指标的方法一般为主成分分析法。最为经典的投资者情绪复合指标是BW指数,由国外学者Baker&Wurgler(2006)[17]所构建,其选取6个基础单一指标(股利收益、交易量、封闭式基金折价率、IPO首日收益率以及IPO数量、股票发行与证券发行)基于主成分分析法构建了BW指数。由于BW指数存在区域性,因此Baker&Wurgler(2009)[29]之后运用欧美(美国、德国、法国等)6个国家的数据,构建了具有国际性的投资者情绪复合指标。国内学者王博(2014)[12]在研究投资者情绪与资产定价关系时,基于主成分分析法构建了投资者情绪指数,构建指标时选取了4个单项指标(消费者信心指数、封闭式基金折价率、换手率以及IPO收益率);马若微和张娜(2015)[20]基于上证A股2013 年1月1 到2014年6月1日间面板数据,用总市值加权的换手率、新增开户数、IPO数量以及IPO首日收益率的月度指标来衡量投资者情绪,然后剔除宏观经济因素(宏观经济景气一致性指数以及消费价格指数)的影响,并进行了一致性和优越性分析。

2、述评

通过对以上文献的分类整理,可以发现运用复合指标更能全面地衡量投资者情绪,然而国内外学者在构建投资者情绪复合指标时所选取基础单一指标不尽相同,从主客观角度来看,有的仅仅包含客观指标,遗漏了主观指标,忽视了主观指标的重要性;从投资者类型来看,虽然几乎所有的复合指标都包含了衡量总体市场情绪的单一指标(消费者信心指数、换手率、A股开户增加值等),仍然不是忽略了衡量个体投资者情绪的单一指标(消费者信心指数等),就是遗漏了衡量机构投资者情绪的单一指标(封闭式基金折价率等)。因此,本文在选取构建投资者情绪指数的基础指标时,为了更好地体现中国股票市场投资者情绪的变化,避免上述情况的出现,选取封闭式基金折价率(CEFD)、换手率(TURN)、消费者信心指数(CCI)以及IPO首日溢价率(RIPO)作为基础变量来构建投资者情绪指数,既包含了主观指标(消费者信心指数),也包含了客观指标(封闭式基金折价率、换手率、IPO首日溢价率);既反映总体市场情绪(消费者信心指数、换手率)和个体投资者情绪(消费者信心指数),也反映了机构投资者情绪(封闭式基金折价率)。

另外,在投资者情绪指数的构建方法上,以往的学者所采用的几乎都是主成分分析法(迟丽旭,2012;王博,2014;马若微,2015等)[30][12][20]。但是利用主成分分析法构建的投资者情绪包含了所有的市场噪音(包括不能反映投资者情绪的噪音),因此本文提出使用扩展卡尔曼滤波方法构建投资者情绪指数,可以过滤掉不能反映投资者情绪的市场噪音,得到更为真实、准确的投资者情绪状态指数。

三、数据来源与数据处理

1、数据来源

在文献的述评中,指出选用封闭式基金折价率(CEFD)、换手率(TURN)、消费者信心指数(CCI)以及IPO首日溢价率(RIPO)作为基础指标来构建投资者情绪指数。由于我国金融起步较晚,发展也较为缓慢,为了使研究具有时效性以及科学性,本文研究最近15年沪深两市的投资者情绪指数,再加上沪深两市消费者信心指数以及IPO首日溢价率相关数据只有更新到2015年6月的数据,因此选取的样本区间为沪深两市2001年6月—2015年6月间的月度数据。然而投资者情绪在作出投资决策时,同时还会受到宏观经济的影响,会随着其状态的波动而发生变化(Kumar,2006;Baker&Wurgler,2006)[31][1 7]。因此在构建投资者情绪指数之前,必须剔除四个基础指标中宏观经济方面的影响,参照王博(2014)的方法,选取的月度宏观经济变量为:宏观经济景气一致指数、居民消费价格指数、工业品出厂价格指数,选用2001年6月—2015年6月的月度数据,均以2001年1月为基期,对数据进行了调整,并在此基础上进行了对数处理,以去除经济变量之间的趋势性。本文使用的数据均来自Wind数据库,所使用的操作软件为EVIEWS8.0。

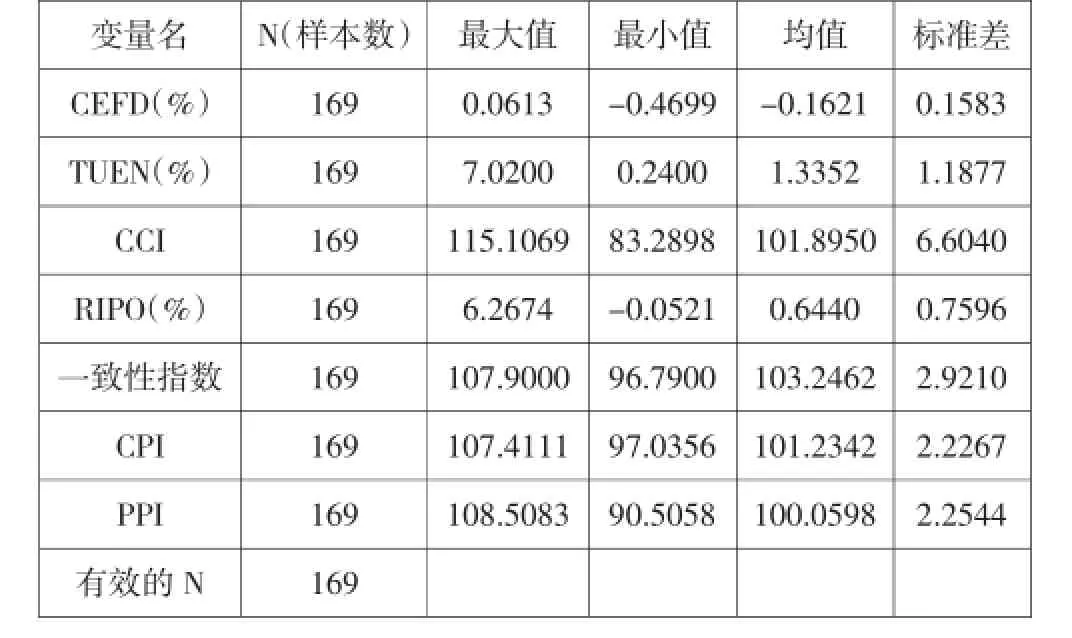

表1为所选取的4个基础变量以及3个宏观经济变量的描述性统计的结果。从表中可以看出,宏观经济变量(一致性指数、CPI、PPI)的标准差不大,波动较小,表明样本时间期间,我国宏观经济是稳定发展的;IPO首日溢价率(RIPO)的标准差很小,在样本区间内波动小,RIPO的均值为0.6440,也较小,这说明虽然我国普遍存在着IPO首日超额收益的现象,但是平均来说却并不是很高;消费者信心指数(CCI)是波动最大的数据,这说明投资者的情绪在样本时间内并不稳定,而是大幅度波动的。

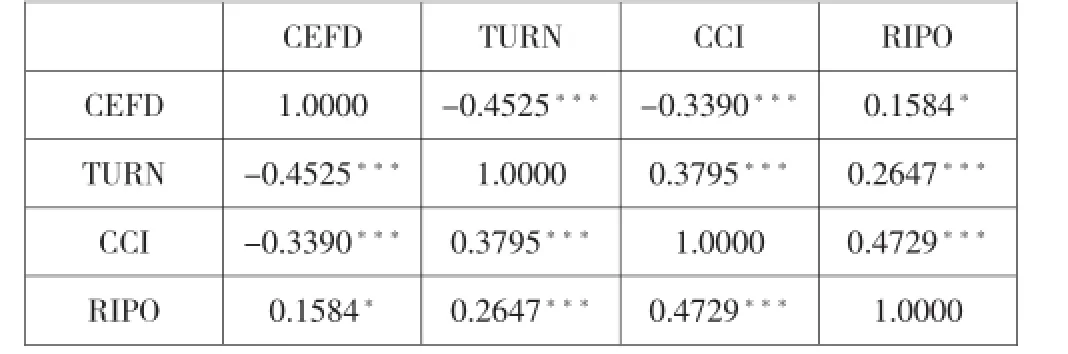

表2为四个基础变量之间相关性结果。其中可以看出,所选取的4个基础变量之间具有较好的相关性,说明这些变量指标包含相关的信息,因此有必要提取出各个基础变量的共同特征。因此采用主成分分析法和扩展卡尔曼滤波方法来构建投资者情绪指数。

2、数据处理

在构建投资者情绪之前,要先剔除各个指标中宏观经济因素的影响,因为投资者情绪会随着宏观经济因素的变化而变化(Kumar,2006,[31];Baker&Wurgler,2006,[17]),为了得到真实的投资者情绪指数,必须先剔除宏观经济因素的影响。参照王博(2014)[12]的做法,选取反映宏观经济因素的指标:宏观经济景气一致指数、居民消费价格指数、工业品出厂价格指数。分别将4个基础变量作为因变量与宏观经济因素指标进行回归,再将4次回归所得到的4个残差作为新的基础变量来构建投资者情绪指数。

表1 基础变量以及宏观经济变量的描述性统计

表2 基础变量之间相关性分析

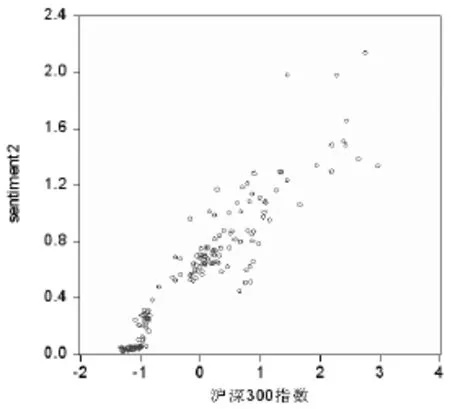

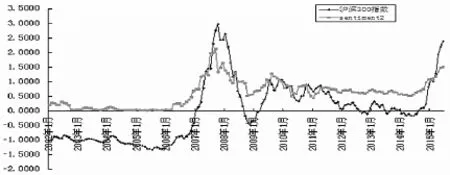

图1 2002—2015年月度sentiment2指数与月度沪深300指数均值散点图

图2 2002—2015年月度sentiment2指数与月度沪深300指数均值趋势图

四、投资者情绪指数的构建以及分析

本文与以往学者所使用的构建方法(主成分分析法)不同,使用扩展卡尔曼滤波方法构建投资者情绪指数,可以过滤掉主成分分析法中不能反映投资者情绪的市场噪音,得到更为真实、准确的投资者情绪指数。目前,国外相关学者Brown&Cliff(2004)[24]证明了扩展卡尔曼滤波方法在度量投资者情绪指数方面的优越性。具体方法参照Brown&Cliff(2004)[24]。为了更好地构建投资者情绪指数,先将剔除宏观经济因素影响后的数据进行标准化。

本文选取沪深300月度指数来作为沪深两个股票市场的替代研究指数。这是因为:沪深300指数能够较好地反映我国A股市场的整体表现,其所包含的股票市值约占A股股票市值的70%,具有较好的市场投资代表性及投资价值。

1、一致性分析

为了考察基于扩展卡尔曼滤波所构建的投资者情绪指数是否能够有效地反映出沪深300市场指数,利用月度投资者情绪指数和月度沪深300指数均值的散点图以及趋势图进行分析。图1为基于扩展卡尔曼滤波所构建的月度投资者情绪指数(sentiment2)与月度沪深300指数均值的散点图,图2为其趋势图。

从图1中可以明显看出,sentiment2指数与沪深300指数具有较强的正向相关关系,其线性关系的拟合优度高达0.7645。进一步分析图2,可以明显地看出sentiment2指数的变化幅度比沪深300指数的变化幅度要小(sentiment2指数在2007年10月的峰值低于沪深300指数,而在2009年1月左右的底部值高于沪深300指数),但这两者的变化趋势是几乎相同的,这表明,sentiment2指数可以反映沪深300股票市场的情绪变化。此外,通过进一步观察发现sentiment2指数的变化在一定程度上是先于沪深300指数变化的,例如在2004年2月、2002年6月、2007年10月以及2009年8月等几处均体现出sentiment2指数在沪深300指数之前达到峰值,情绪变化先于指数变化。

2、优越性分析

为了考察基于扩展卡尔曼滤波方法所构建的投资者情绪指数(sentiment2)是否优于主成分分析法构建的投资者情绪指数(sentiment1),做出sentiment1与沪深300指数的散点图,与sentiment2与沪深300指数的散点图进行对比分析。

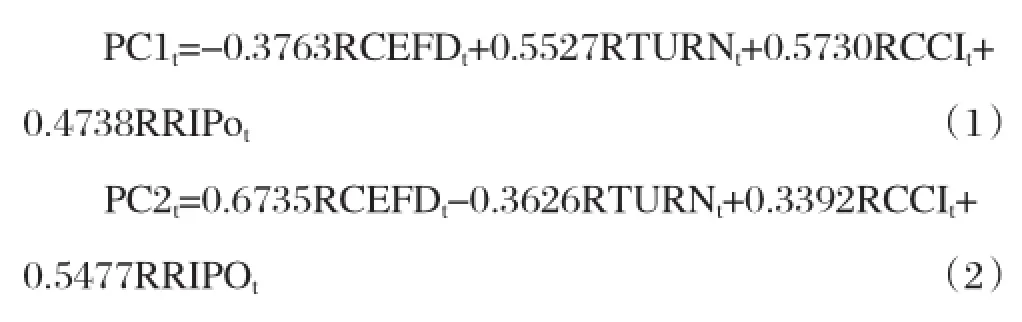

(1)投资者情绪指数(sentiment1)的构建。在进行主成分分析之前,先将四个新基础变量(RCEFD、RTURN、RCCI及RRIPO)的数据进行标准化,将标准化后的数据进行主成分分析。分析结果如表3所示,从中可以看出,前两个主成分的累计方差解释率为89.52%,超过85%,因此选用第一主成分和第二主成分。第一、第二主成分的模型为方程(1)和方程(2)。

表3 主成分分析结果

主成分分析法所构建的投资者情绪指数(sentiment1),参考马若微和张娜(2015)[20]的做法,为了得到单一的月度投资者情绪指数(sentiment1),将两个主成分进行加权平均,权重是各自主成分特征值占两个特征值之和的百分比。利用模型(1)、模型(2)以及表3结果构建sentimnt1,结果见模型(3)。

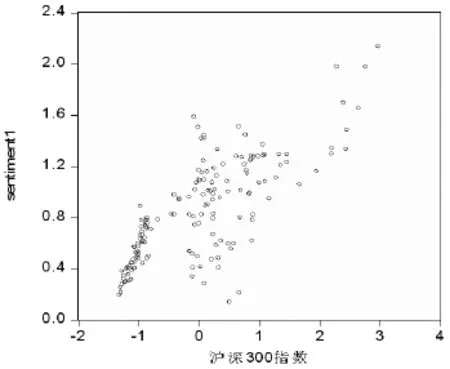

(2)sentiment1与沪深300指数。图3为基于主成分分析法构建的投资者情绪指数(sentiment1)与沪深300指数月度均值的散点图。从中可以粗略地看出,sentiment1指数与沪深300指数月度均值之间存在着较高的正向相关关系,线性关系的拟合优度为0.5836,但是其相关程度仍然弱于sentiment2与沪深300指数月度均值的相关程度,这表明基于扩展卡尔曼滤波方法构建的投资者情绪指数(sentiment2)优于基于主成分分析法构建的投资者情绪指数(sentiment1),能够更好地反映出沪深300股票市场的变化。

图3 2002—2015年月度sentiment1指数与沪深300指数散点图

五、投资者情绪指数与股票市场的互动关系

为了检验投资者情绪指数(sentiment2)与沪深300指数之间是否存在着稳定的相互关系,本文使用Granger因果检验方法进行验证。首先对投资者情绪指数(sentiment2)与沪深300指数的两个时间序列进行单位根检验,结果表明,sentiment2序列与沪深300指数序列皆为稳定序列。再进行Granger检验,在5%的置信水平上,sentiment2与沪深300股票指数互为格兰杰原因,也就是说情绪会影响指数,而指数的变化又会进一步对投资者情绪造成影响。这说明在我国,投资者情绪与股票市场指数之间存在着相互作用,在牛市时可能产生价格泡沫,在熊市时可能产生助跌现象。

六、结语

从以上分析中可以得出以下三点结论:第一,基于扩展卡尔曼滤波方法所构建的投资者情绪指数能够较好地反映出沪深300股票市场的情绪变化;第二,基于扩展卡尔曼滤波方法所构建的投资者情绪指数(sentiment2)优于基于主成分分析法所构建的投资者情绪指数(sentiment1);第三,通过Granger因果检验得出基于扩展卡尔曼滤波方法构建的月度投资者情绪指数与月度沪深300指数具有双向的格兰杰因果关系,这说明在我国,投资者情绪与股票市场指数之间存在着相互作用关系。

本文所编制的投资者情绪指数优于基于主成分分析法所构建的投资者情绪指数,因此可以以此研究为基础,将所构建的投资者情绪指数引入到资本资产定价模型当中,通过考察引入后模型的有效性是否提高,来衡量引入投资者情绪指数的合理性。

[1] Jeremy C. Stein. Market liquidity as a Sentiment Indicator [J].Journal of Finance Markets,1996(7).

[2] Datst,D. M. The Art of Asset Allocation:Asset Allocation Principles and Investment Strateies for Any Market[R].The Mc-Graw-Hill Companies,2003.

[3] Fisher,K.L.,and M.Statman.Investor Sentiment and Stock Returns[J].Financial Analysts Journal,2000(56).

[4] Brown,G. W.and M.T.Cliff .Investor Sentiment and Asset Valuation[J].Journal of Business,2005(78).

[5] Lee,W.Y.,C.,X.Jiang,and D.,C.Indro.Stock Market Volatility,Excess Returns,and the Role of Investor Sentiment[J].Journal of Banking&Finance,2002(26).

[6] Black,F.Yes Virginia,There is Hope:Tests of the Value Line Ranking System[J].Financial Analysts Journal,1973(29).

[7] Womack,Kent L.Do Brokerage Analysts' Recommendations Have Investment Value?[J].Journal of Finance,1996(51).

[8] 王美今、孙建军:中国股市收益、收益波动与投资者情绪[J].金融研究,2004(10).

[9] 程昆、刘仁和:投资者情绪与股市的互动研究[J].上海经济研究,2005(11).

[10] Fisher,K.L.,and M.Statman.Consumer Confidence and Stock Returns[J].Journal of Portfolio Management,2003(30).

[11] 薛斐:基于情绪的投资者行为研究[D].复旦大学,2005.

[12] 王博:投资者情绪与股票市场定价效率实证研究[J].贵州财经大学学报,2014(4).

[13] Qiu,L.and I.Welch.Investor Sentiment Measures[J].Ssm Electronic Journal,2004,117(35).

[14] Lemmon,M.and E. Portniaguina.Consumer Confidence and Asset Prices:Some Empirical Evidence[J].Review of Financial Studies,2006(19).

[15] Zweig,M. An Investor Expectations Stock Price Predictive Model Using Closed-End Fund Premiums[J].Journal of Finance,1973(28).

[16] Lee,C.,A. Shleifer and R.Thaler. Investor Sentiment and the Closed-End Fund Puzzle[J].Journal of Finance,1991(6).

[17] Baker,M.and J.Wurgler.Investor Sentiment and the Cross-Section of Stock Returns[J].Journal of Finance,2006(61).

[18] 张雅慧、万迪昉、付雷鸣:媒体报道与IPO绩效:信息不对称还是投资者情绪?——基于创业板上市公司的研究[J].证券市场导报,2012(1).

[19] Baker M,and Wurgler J.A Catering Theory of Dividends [J].The Journal of Finance,2004,59(3).

[20] 马若微、张娜:我国股票市场投资者情绪SENT指数的构建——基于上证A股公司的面板数据[J].中央财经大学学报,2015(7).

[21] Stigler,G.J.Public Regulation of the Securities Markets[J]. Journal of Business,1964(37).

[22] Ritter,J.R.The Long-run Performance of Initial Public Offerings[J].Journal of Finance,1991(42).

[23] Derrien,F.IPO Pricing in Hot Market Conditions:Who Leaves Money on the Table[J].Journal of Finance,2005(60).

[24] Brown,G.,W. and M.T.Cliff .Investor Sentiment and the Near-term Stock Market[J].Journal of Empirical Finance,2004(11).

[25] Neal,R.and S.,M.Wheatley.Do Measures of Investor Sentiment Predict Returns?[J].Journal of Financial and Quantitative Analysis,1998(33).

[26] Barber,B.Noise Trader Risk,Odd-Lot Trading,and Security Returns[M].Social Science Electronic publishing,1994.

[27] 伍燕然、韩立岩:不完全理性、投资者情绪与封闭式基金之谜[J].经济研究,2007,42(3).

[28] 何平、吴添:投资者情绪与个股波动关系的微观检验[J].清华大学学报(自然科学版),2014(5).

[29] Baker,M.,Wurgler,J.and Yu Yuan.Global,Local,and Contagious Investor Sentiment[J].Journal of Financial Economics,2009,104(37).

[30] 池丽旭、张广胜:投资者情绪指标与股票市场[J].管理工程学报,2012(3).

[31] Kumar A.and C. Lee .Retail Investor Sentiment and Return Comovements[J].Journal of Finance,2006(61).

[32] Mackay.The short of it:Investor sentiment and anomalies [J].Journal of Financial Economics,2012(104).

[33] Wei.Investorsentiment,information and assetpricing model[J]. Econ.Model,2013(35).

(责任编辑:胡春雨)

猜你喜欢

北京航空航天大学学报(2022年8期)2022-08-31

防爆电机(2022年4期)2022-08-17

建材发展导向(2022年4期)2022-03-16

北京航空航天大学学报(2021年7期)2021-08-13

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

电子制作(2019年23期)2019-02-23

分析化学(2017年12期)2017-12-25

北京航空航天大学学报(2017年9期)2017-12-18

中国记者(2015年8期)2015-05-09