新常态下的中国经济转型——在阵痛中稳步前行*

2016-04-26 09:08杨晓光勤中国科学院数学与系统科学研究院北京100190

中国科学院院刊 2016年3期

杨晓光 鲍 勤中国科学院数学与系统科学研究院 北京 100190

新常态下的中国经济转型——在阵痛中稳步前行*

杨晓光鲍勤

中国科学院数学与系统科学研究院北京100190

摘要当前中国经济正处于“三期叠加”、“三性叠加”和“三个转换”相互交织的新常态时期,经济增速放缓,且预期这一趋势将会持续,中国经济正经历转型阵痛。文章从经济的结构性指标入手展开分析,指出无论是产业结构、投资结构、消费结构还是外贸结构,都显示出中国正向着更加高效、更加可持续性的良性经济发展模式迈进,中国经济的转型之路已经在稳步行进之中。与此同时,当下中国面临的国际经济环境相对宽松,国内经济发展空间、经济治理政策和文化环境都积极向上,这些都有利于中国经济的顺利转型。为确保转型的成功,文章指出要在思想和政策上做好准备,坚定转型的大方向,确保政策的一致性,采取合适的措施解决产能过剩和债务杠杆问题,给社会和市场更多的自由和活力。

关键词经济转型,经济结构,产能过剩

DOI10.16418/j.issn.1000-3045.2016.03.013

*资助项目:国家社科基金重大项目(15ZDA011),国家自然科学基金重点项目(71431008)

预出版文章

修改稿收到日期:2015年12 月7日

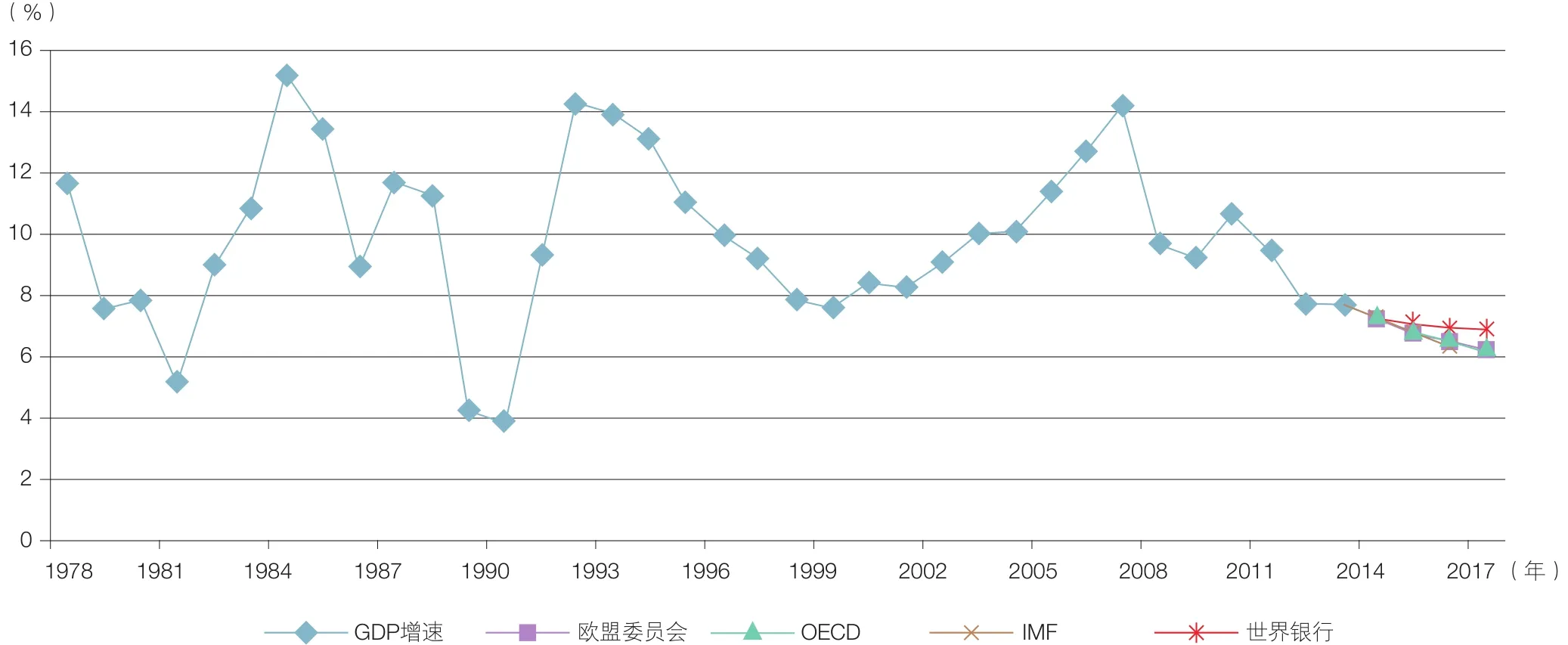

改革开放 30 多年以来,中国经济得到了长足的发展,不仅成为全球第二大经济体,而且人均收入显著提高,已进入中等发达国家水平。但是随着时间的流逝,支撑 30 多年中国经济快速发展的利好因素逐渐衰变,既往发展模式下的矛盾日益积累,2008 年国际金融危机以及随后的欧债危机,改变了中国经济运行的国际环境。2012 年以来,中国经济进入了 “三期叠加”、“三性叠加”、“三个转换”相互交织的新常态时期,经济增速持续放缓,2015 年前三季度 GDP 增速分别为 7%、7% 和 6.9%,预计 2015 年全年中国经济增速大致为 6.9%。目前中国经济的景气指数以及各种指标均表明,中国经济的增速将继续下行。改革开放以来,中国经济仅有 1981、1988 和 1990 三年的 GDP 增速在 6.9% 以下,随后经济都迅速回升。此次的经济下行,目前还看不到迅速回升的迹象。一些国际机构,如经济合作与发展组织(OECD)、国际货币基金组织(IMF)、欧盟委员会、世界银行等在其对世界经济展望和预测中,对美国、欧元区、日本等发达经济体和印度、俄罗斯、巴西等金砖国家在未来两年都给出了逐步提高的 GDP 增速预测,但对中国却一致给出了逐步放缓的趋势预测(图1)。国际国内一个众所关心的问题是:中国经济会不会很长一段时间内这样一直下滑?中国经济能否顺利转型,再次步入一个新的、健康的稳定增长期?

我们在对中国经济结构性变化的考察中发现,中国经济转型之路已经悄然开启,经济的结构和各种要素正向着良性的轨道稳步迈进,当前国际政治经济形势以及国内社会经济环境有助于中国经济转型,中国经济目前遇到的主要挑战,都可以得到有效的应对。因此我们对中国经济转型的前景抱着乐观的态度,认为中国经济目前遇到的困难,将随着转型的深入得到化解,在经历一段阵痛之后,中国经济增速下滑的态势在“十三五”时期就可能得到遏制,中国经济将在新的推动力之下走上一个中高速增长的道路。

1 阵痛中的中国经济

经济转型意味着资源配置方式的转变,意味着原有资源的闲置和淘汰,意味着费时费力去开拓新的资源,因此,转型总是伴随着产出的下降和经济的阵痛。与历史上所有经济转型一样,2015 年的中国经济正处在转型的阵痛之中。

图1 中国GDP增速及国际组织对未来两年的预测(数据来源:根据互联网数据整理)

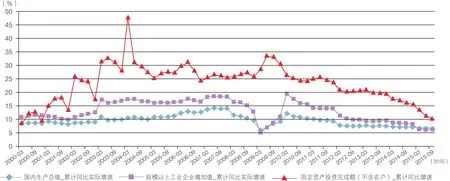

除了上述经济增速下降以外,中国绝大多数经济指标均出现负向的变动。工业增加值增速持续下降,2015年 10 月,工业增加值同比增长仅为 5.6%,1—10月累计同比增长仅为 6.1%,固定资产投资增速持续下降,2015年 1—10 月同比增速 10.2%,比 2014 年同期下降 5.7 个百分点,其中,房地产开发投资增速持续回落,2015 年 1—10 月仅为 2%,比 2014 年同期下降 10.4 个百分点,房地产开发企业土地购置面积增速下降 33.8%。这些宏观经济数据描绘出一幅增速持续下降的中国经济图景(图2)。

此外,作为过去一段时间中国经济的重要表征变量,被称为“克强指数”的“用电量”、“铁路货运量”和“银行贷款”近年来的表现也大幅偏离了原有轨道。全社会用电量同比增速自 2012 年起大幅下降,从两位数的增速一直下滑至 2015 年的个位数增速甚至负增长,2015年 1—10月,全社会用电量累计同比增速仅为 0.7%,比 2014 年同期的 3.8% 下降 3.1 个百分点;铁路货运量同比增速自 2014 年 1月起连续 22 个月负增长,且降幅不断扩大,2015 年 10月同比增速为_16.34%;银行贷款期末环比增速持续下降,2015 年10月,新增人民币贷款规模仅为 5 136 亿元,环比下降 51%。“克强指数”能够反映过去的经济发展模式下经济的发展状况,该指数指标的大幅走低,意味着中国经济正在经历转型之痛。

图2 中国GDP、工业增加值、投资增速(数据来源:中经网统计数据库)

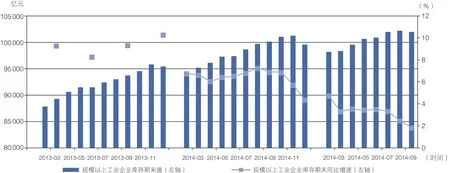

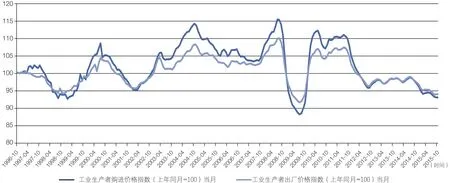

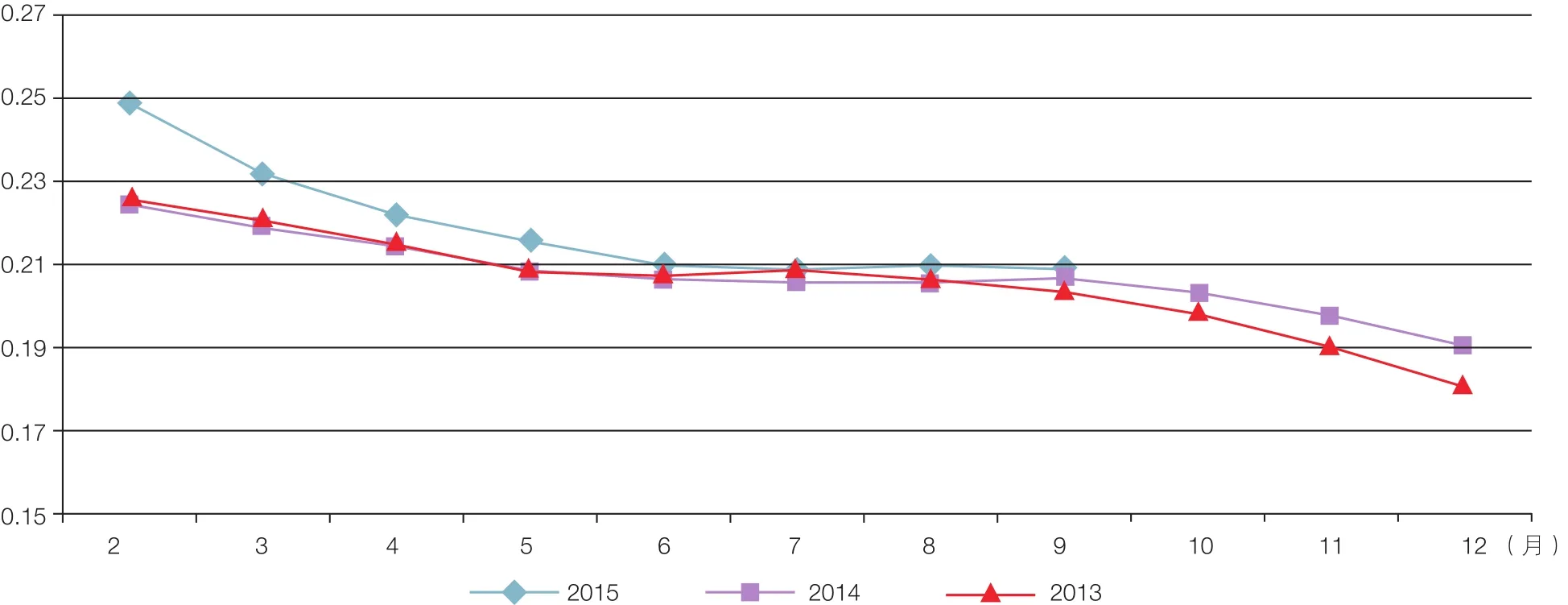

过去的经济发展模式,给当下中国经济带来最直接的困难是产能过剩。中国经济的许多行业,如钢铁、电解铝、水泥、平板玻璃等,都存在着严重的产能过剩问题(图3)。尽管我国规模以上工业企业库存增速持续放缓,但库存总量仍保持持续增长态势。受到产能过剩的影响,工业品价格指数持续下跌(图4),自2012 年 4 月至 2015 年 10月,已经维持 43 个月的负增长。尽管工业生产者购进价格指数相比出厂价格指数跌幅更大,但工业企业利润受到明显影响,工业企业财务状况恶化,资产负债率大幅提升,财务负担较重(图5)。规模以上工业企业利息支出与利润总额之比自 2014 年 9 月起同比持续增加,截至 2015 年 9 月,黑色金属冶炼和压延加工业以及煤炭开采和洗选业的利息支出与利润总额之比分别高达 2.20 和 1.80,这意味着企业利息负担是利润的 2 倍,而这两个行业的资产负债率分别高达 66.39% 和 67.7%。

图3 规模以上工业企业库存期末值及其同比增速(数据来源:中经网统计数据库)

图4 工业生产者购进价格指数与出厂价格指数(数据来源:中经网统计数据库)

随着经济增速放缓,经济体的债务负担逐渐加重,这直接表现在经济主体的债务率提高上。根据《中国国家资产负债表2015——杠杆调整与风险管理》中的估计,2014 年末,中国经济整体的债务负担总额为 150.03万亿元,占GDP 的比重从 2008 年的 170% 上升至 235.7%。其中,非金融企业债务占 GDP 比重从 2008 年的 98% 提高至 2014 年的 149.1%,即使不考虑地方政府融资平台债务,2014 年杠杆率为 123.1%,仍然比 2008 年提高 25.1 个百分点;居民部门债务总额占 GDP 的比重从 2008 年的 18.2% 提高至 36%;金融部门的债务总额占 GDP 比重从 13.3% 提高至 18.4%;政府部门的债务总额占 GDP 比重从 40.6% 提高至 58%。金融危机之后,杠杆率迅速上升,这增大了我国经济转型期面临的风险。

以上种种表现可以看出,中国经济目前遭遇着很大的困难,经济转型正处在阵痛之中。目前中国经济的下滑态势,影响着国际国内社会对中国经济的信心,进而可能影响到中国经济的顺利转型。因此,有必要对中国经济进行深层次的分析,考察经济转型的动向,这有助于正确理解中国经济的内在变动力量,为经济顺利转型提供可靠的依据。

图5 规模以上工业企业利息支出累计/利润总额累计(数据来源:中经网统计数据库)

2 中国经济转型的积极趋势

2.1 产业结构转型和产业生态的改善

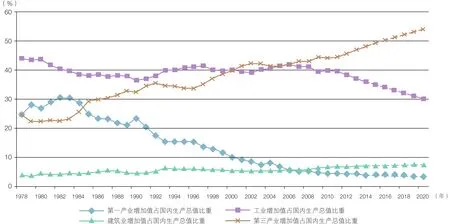

从构成国内生产总值的三次产业的产业结构来看,中国经济转型已经悄然前行了数年时间。如图6 所示, 2008 年国际金融危机前后,我国产业结构特征就发生了重要变化:金融危机之前,第三产业占比快速增长伴随着第一产业占比的快速下降;2008 年国际金融危机之后,第一产业占比下降速度减缓,第三产业占比的快速增长伴随着工业占比的快速下降。“十二五”期间,工业增加值占 GDP 比重逐年快速下降,从 2010 年的 39.71% 下降至 2014 年的 35.86%,年均下降 0.96 %。尽管第二产业中建筑业占比呈缓慢上升态势,但是第二产业整体占 GDP 比重仍然因工业占比下降而呈现快速下降趋势。假设“十三五”时期延续“十二五”时期的变化趋势,则到 2020 年,我国工业增加值占 GDP 比重将降至 30%,而第三产业增加值占 GDP 比重将提至 54%。

图6 三次产业占国内生产总值比重(数据来源:根据中经网统计数据库数据计算)

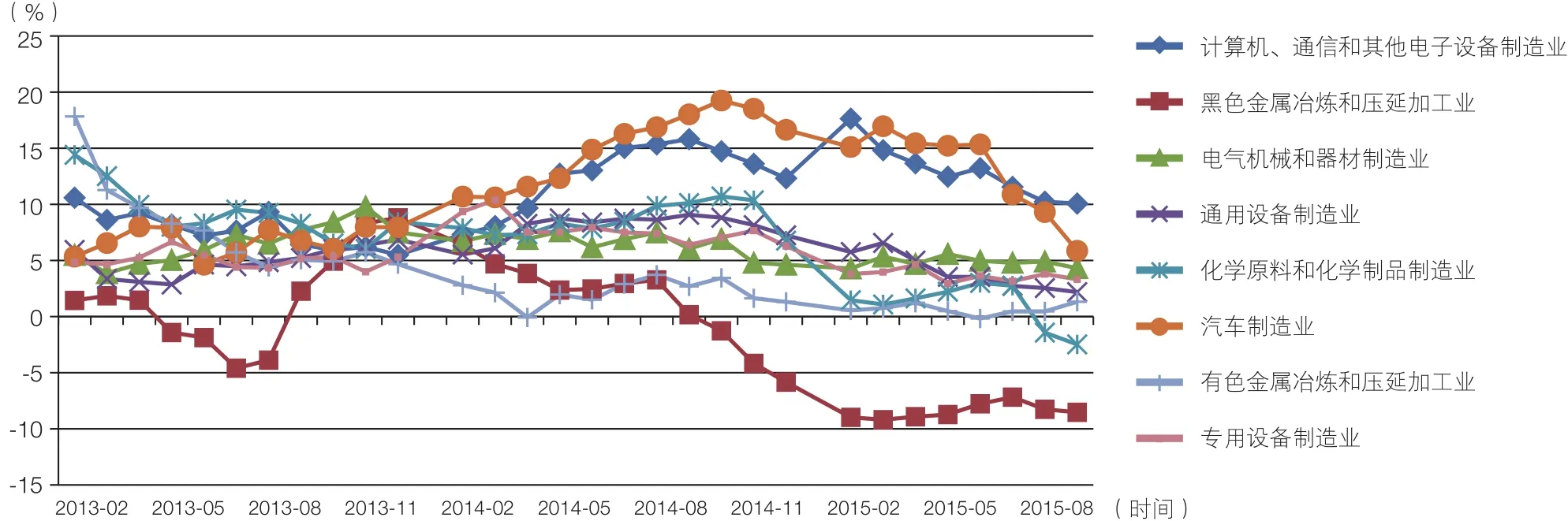

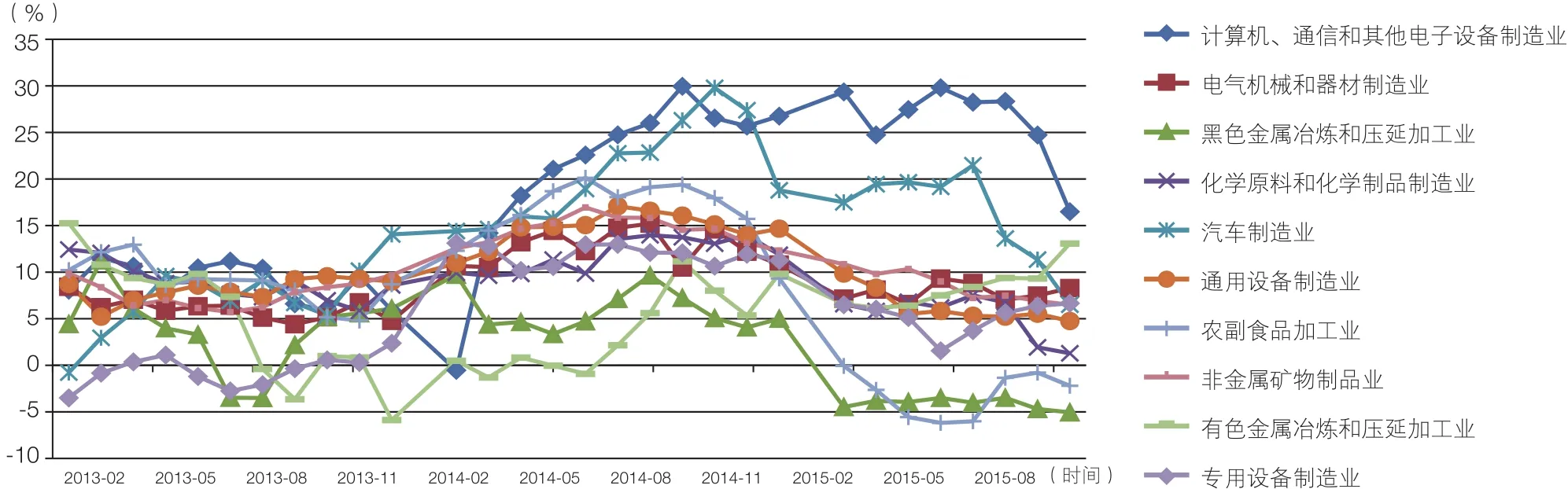

由此可见,工业转型是我国产业结构转型的重要内容,从工业行业的经济指标和效益指标来看,工业行业的产能过剩和去库存化正稳步推进。从库存数据来看,截至 2015 年 9月,规模以上工业企业中库存占比 5% 以上的行业分别是计算机、通信和其他电子设备制造业(8.7%)、黑色金属冶炼和压延加工业(7.3%)、电气机械和器材制造业(6.6%)、通用设备制造业(6.2%)、化学原料和化学制品制造业(6.1%)、汽车制造业(5.6%)、有色金属冶炼和压延加工业(5.3%)和专用设备制造业(5.1%),这 8 个行业的库存占规模以上工业企业总库存之比高达 50% 以上,其月度累计库存同比增速如图7 所示。可以看到,2015 年以来,一个显著特征就是这些行业的库存增速放缓,甚至出现持续的负增长。和去库存化的进程一致的是去产能化,截至 2015 年 9月,规模以上工业企业中产成品占比 4%以上的行业分别是计算机、通信和其他电子设备制造业(8.1%)、电气机械和器材制造业(7.6%)、黑色金属冶炼和压延加工业(7.2%)、化学原料和化学制品制造业(7.1%)、汽车制造业(6.4%)、通用设备制造业(5.7%)、农副食品加工业(5.2%)、非金属矿物制品制造业(4.9%)、有色金属冶炼和压延加工业(4.7%)以及专用设备制造业(4.6%),这 10 大行业产成品占规模以上工业企业总产成品的 61.7%,其产成品期末同比增速如图8 所示。可以看到,从 2014 年第四季度以来,这些行业的产成品增速出现大幅下滑,部分行业甚至出现负增长。

图7 规模以上工业企业期末库存同比增速(数据来源:中经网统计数据库)

产业结构的转型带来积极的经济质量效应。在一定的时空范围内,经济资源是相对稀缺的,这包括劳动力、资本、能源等,经济资源的优化配置能够提高经济运行的效率,促进经济的发展,产业结构转型通过减少相对过剩的产业供给、增加相对不足的产业供给,能够促进相对稀缺的经济资源被用于更有效的地方,让经济的供应结构和需求结构更好地匹配,从而提高经济增长质量,更有利于经济的长远发展。经济运行的效率表现在很多层面,由于数据的可得性,这里从单位投资创造的增加值和单位增加值的能耗两个方面进行衡量,这两个方面分别反映了投资效率和能源强度。

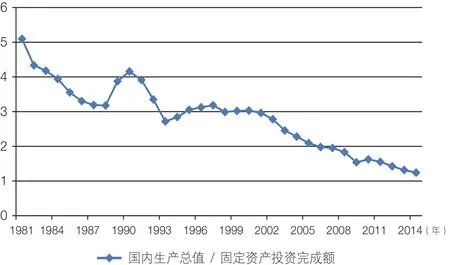

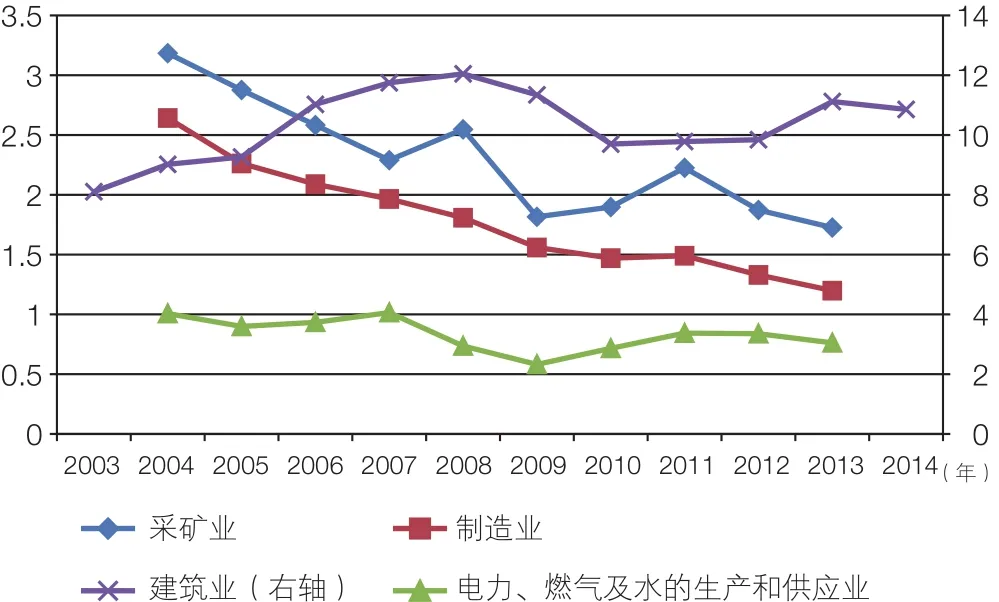

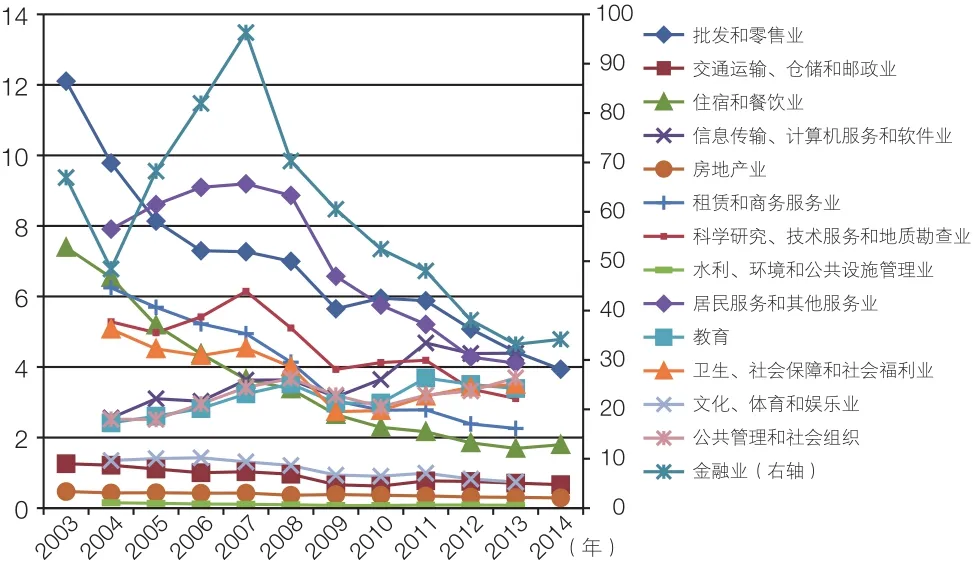

单位投资创造的增加值通过使用行业增加值与行业固定资产投资完成额的比值来刻画(图9)。自 2000 年以来,我国投资效率基本呈现逐年回落的态势,从三次产业来看,2014 年,对于每 100 元固定资产投资完成额,第一产业、第二产业和第三产业带来的增加值分别为 422.6 元、130.9 元和 105.3 元。但是,如果从细分行业的数据来看(图10、图11),在第二产业中,仅有采矿业和制造业的投资效率出现明显快速下降,在第三产业中,尽管金融业投资效率大幅下降,但仍然高达每 100 元固定资产投资完成额拉动 3 417 元金融业增加值,而卫生、社会保障和社会福利业的投资效率更是保持了温和提高的态势。

图8 规模以上工业企业期末产成品同比增速(数据来源:中经网统计数据库)

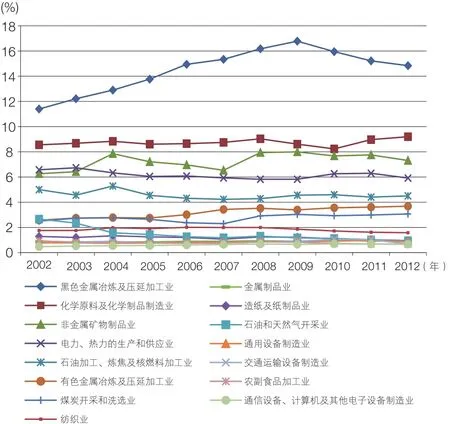

能源强度是行业的能源消费与行业增加值的比值刻画。如图12 所示,改革开放以来,我国的能源强度不断下降,这体现出我国能源使用效率的提高。从分行业的能源强度来看,2013 年工业的能源强度最高,为 1.339 万吨标准煤/亿元;其次为交通运输仓储和邮政业,为 1.337 万吨标准煤/亿元;建筑业和批发零售住宿餐饮业的能源强度分别为 0.172 和 0.159 万吨标准煤/亿元;农林牧渔业的能源强度为 0.141 万吨标准煤/亿元;总体能源强度 0.670 万吨标准煤/亿元。近几年我国能源强度下降的主要动因,就是来自产业结构转型中工业占比的不断下降。此外,工业能源强度持续下降是我国总体能源效率提高的原因之一。在工业能耗中,占比超过 1% 的行业的能源消费占全国总能耗的比例如图13 所示。可以看出,其中很多行业都是我国产能过剩的行业,如黑色金属冶炼及压延加工业、化学原料及化学制品制造业、非金属矿物制品业等等,而随着去产能化的进程,能源消费结构也发生变化,例如,黑色金属冶炼及压延加工业占比自 2009 年达到顶峰后就逐步下降。

图9 投资效率(国内生产总值/固定资产投资完成额)(数据来源:中经网统计数据库)

图10 第二产业细分行业投资效率(数据来源:中经网统计数据库)

图11 第三产业细分行业投资效率(数据来源:中经网统计数据库)

综上可见,不同产业和不同的工业行业之间,其生产要素的投入结构存在着较大的差异,其利用各种要素的效率也存在着较大的差异。当前,我国产能过剩的行业集中在高耗能高污染行业,这些行业也是亟需转型,通过兼并重组等方式淘汰落后产能、压缩产能的行业。受产能过剩的影响,这些行业的效益较差,占用资金较多,资金的利用效率不高,这些行业的去库存进程已经开启,且速度较快。只要坚持经济转型的方向不动摇,让产能过剩行业中的僵尸企业被兼并、重组、破产,把资源分配到其他更有效率的行业,经济发展的前景将会大有改观。

2.2 投资结构转型与投资主体的变化

在经济活动中,投资意味着形成未来的生产能力,也意味着未来的消费。改革开放以来,投资一直是我国经济增长的重要动力之一。金融危机之后,我国投资增速持续下滑,固定资产投资同比增速从 2009 年底的 30.5% 大幅下滑至 2015 年 1—10 月的 10.2%。但是,尽管投资的总量数据呈现出逐步下滑的态势,但从投资结构数据来看,随着经济转型的深入,投资结构不断优化,固定资产投资的重点从制造业转向基础设施建设,2015 年 1—10 月,我国基础设施投资(不含电力)同比增长 17.4%,高于固定资产投资(不含农户)同比名义增速 7.2%,为经济平稳转型做了积极的铺垫。

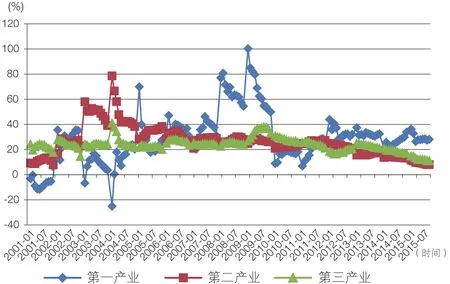

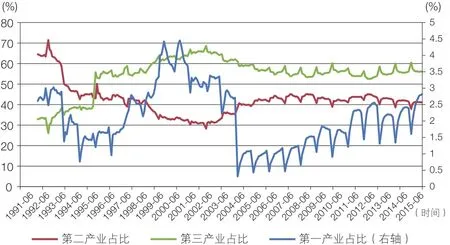

从三次产业来看(图14),2012 年以来,第一产业固定资产投资增速明显提升,超过第二产业和第三产业,成为目前我国固定资产投资增速最快的产业;2015 年 1—10月,第二产业固定资产投资(不含农户,下同)累计同比增速 28.1%,与 2014 年同期相比略低 0.8%,第二产业固定资产投资增速最慢,仅为 8%,相比 2014 年同期大幅下跌 5.4 %;第三产业固定资产投资增速为 11%,比 2014 年同期大幅下跌 6.4 %。在投资结构中(图15),目前,第三产业投资占比最高,约为 56%,第二产业投资占比约为 41%,第一产业投资占比约为 3%。随着经济结构转型,投资结构越来越明显地表现出第二产业投资占比下降,第一产业和第三产业投资占比上升的特点,这体现出农业逐步向现代化农业转型和服务业相对制造业而言快速发展的特征。2015 年 1—10 月服务业固定资产投资同比增长 11%,虽然增速较去年同期有所下降,但仍高出第二产业 3 %。服务业固定资产投资已经占到全国固定资产投资的 56.1%,高出第二产业 15%。在第二产业中,高技术产业、信息化产业、节能环保产业的投资保持快速增长,2015 年 1—7 月,高技术产业投资同比增长 16.4%,其中,高技术制造业投资增长 13.1%,高技术服务业投资增长 22.8%;2015 年 1—10 月,计算机、通信和其他电子设备制造业固定资产投资同比增长 16%,交通运输、仓储和邮政业投资增长 15.8%,水利、环境和公共设置管理业投资同比增长 19.8%。与高端制造业、与民生相关的行业固定资产投资的快速上升的趋势相反,产能过剩行业的投资持续下降,2015 年 1—10月,黑色金属冶炼和压延加工业、黑色金属矿采选业、煤炭开采和洗选业投资增速分别为_12.4%、_20.2% 和_16.5%。

图12 能源强度(能源消费总量/国内生产总值)(数据来源:中经网统计数据库)

图13 分行业的能源消费占总能源消费比重(数据来源:中经网统计数据库)

图14 三次产业固定资产投资完成额(不含农户)累计同比增速(数据来源:中经网统计数据库)

图15 三次产业固定资产投资完成额(不含农户)累计占总固定资产投资完成额(不含农户)累计之比(数据来源:中经网统计数据库)

此外,从投资主体来看,令人可喜的是民间投资呈现良好的态势。2015 年 1—10月,民间投资完成额累计为 13.9 万亿元,同比增长 13.9%;民间固定资产投资在全部固定资产投资中占比达 64.7%,成为投资主导力量。中央政府的深化改革措施有力推动着民间资本的投资热情。例如,随着基础设施领域对民间资本的放宽,基础设施投资中民间投资增长较快,比重不断提高。 2015 年 1—7月份,全国基础设施投资中民间投资 11 246 亿元,增长 24.7%,比全部基础设施投资增速高出 6.5 个百分点。充满活力的民间资本的投资热情能够提高我国投资的总体效率,为今后的发展奠定基础。

2.3 消费结构转型与消费活力的增长

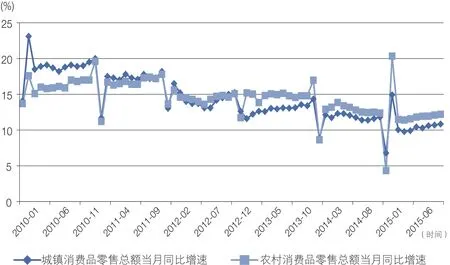

2015 年我国服务业增加值占 GDP 比重首次超过 50%,1—9 月累计占比 51.4%,这标志着服务业已经成为拉动我国 GDP 增长的重要因素,而服务业与消费之间有着密切的关联,服务业比重的提高意味着消费能力的提升和消费质量的提高。数据表明,2014 年,最终消费对我国 GDP 增长的拉动为 3.76,高于资本形成总额对 GDP 增长的拉动 0.35,最终消费对 GDP 的贡献率高达 51.6%。在中国经济转型的进程中,以民生为重是一个大的方向,提高居民收入、改善居民消费是体现“民生”的重要内容。当前,我国消费结构不断优化,从城乡结构来看,随着农村居民收入快速增长,农村消费品零售总额增速自 2012 年起持续高于城镇消费品零售总额增速(图16),尽管农村消费品零售总额仍然低于城镇消费品零售总额,但是两者之间的差距逐渐缩小,农村消费市场的扩大有利于开启内需,也能够缩小城乡居民生活水平的差距。

图16 城镇和农村消费品零售总额当月同比增速(数据来源:中经网统计数据库)

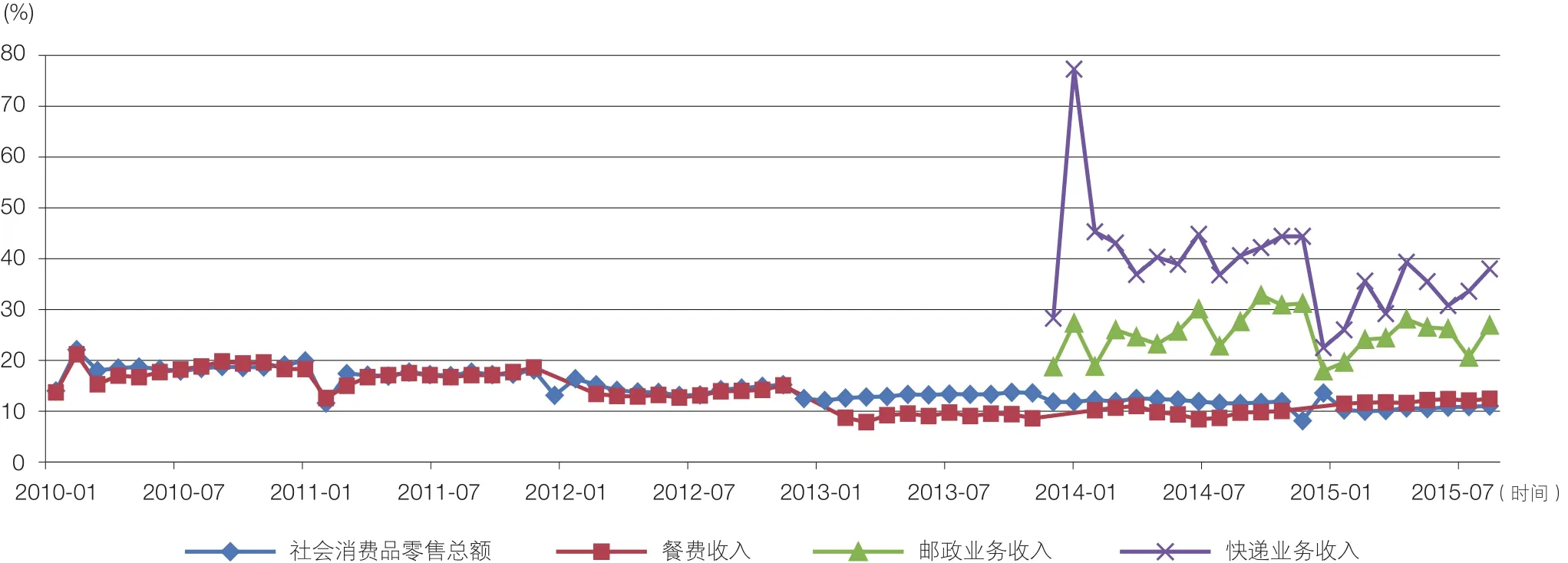

从消费内容来看,与服务相关的消费增速明显快于与商品相关的消费,与生活品质提高密切相关的餐饮消费、旅游、文化娱乐等休闲领域的消费得到快速提升。根据国家旅游局 2015 年第二季度对全国旅行社的统计调查,2015 年第二季度全国旅行社国内旅游组织 3 585.34 万人次,同比增长 10.56%,出境旅游组织 1 169.69 万人次,同比增长 36.88%。根据国家新闻出版广电总局的统计,2015 年前三季度,全国电影票房收入 330.09 亿元,同比增长 50.39%。特别值得一提的是,餐饮消费增速自 2014 年 9 月起止跌回升,2015 年 10 月为 12.44%。考虑到这是在中央大力反腐,严刹公款吃喝背景下,民间餐饮消费健康增长的结果。这些都体现出居民消费从商品消费向服务消费的转换升级趋势十分明显。此外,电子商务的快速发展,邮政和快递业务收入增速则保持高位,在 2015 年 10 月分别为 26.9% 和 38%。网络消费的主体是青年消费者,青年一代的消费热情预示着未来消费增长趋势。邮政、快递等业务的消费增长则明显快于商品消费。

图17 社会消费品零售总额、餐费收入、邮政业务收入和快递业务收入当月同比增速(数据来源:中经网统计数据库)

2.4 对外贸易结构转型与进出口产品的优化

2008 年的金融危机对中国对外贸易带来较大冲击,货物和服务净出口对 GDP 的贡献率在金融危机之后迅速下降,此后虽逐步回升,但 2014 年也仅有 1.7%,拉动 GDP 增长 0.12 个百分点。随着中国经济转型的推进和深入,对外贸易结构呈现以下特征:货物贸易方面,进出口大幅下降,进口下降更多,根据海关统计,2015 年 1—10 月,我国出口额累计同比下降 1.9%,进口额自 2014 年 11 月起持续下降,累计同比下降 15.7%。服务贸易方面,逆差持续扩大,根据国际收支平衡表来看,2015 年前三季度,服务项目逆差高达 1 609 亿美元,而同期货物贸易顺差为 4 157 亿美元,其中,旅行服务逆差为 1 496 亿美元,运输服务逆差为 356 亿美元。尽管衰退型货物贸易顺差和持续扩大的服务贸易逆差让中国的外贸格局显得不容乐观,但服务贸易逆差的主要来源是旅行和运输服务逆差,与中国居民生活水准的改善密切相关。

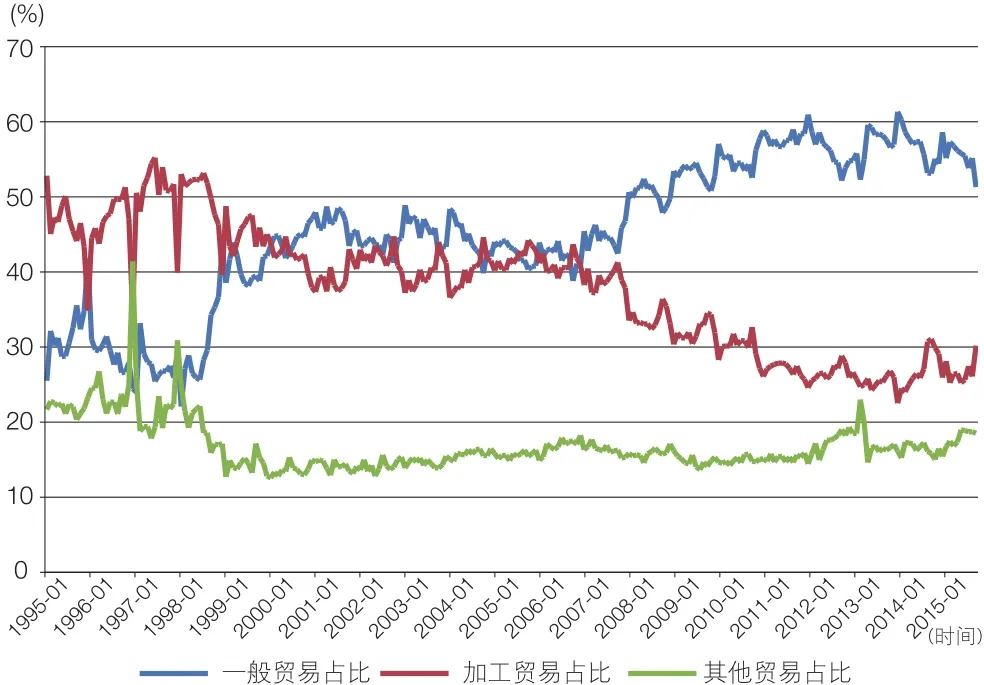

具体到货物贸易,我国进出口产品正不断优化。从贸易方式来看,出口的贸易结构呈现如下特征(图18):其一,一般贸易出口占比逐渐提高,2015 年 10 月为 51.2%,是我国出口中占比最高的一类;其二,加工贸易出口占比逐渐下降,2015 年 10月降至 37.3%;其三,贸易方式更加多元化,其他贸易出口占比从 1995 年初的不足 2% 逐步提高至 2015 年 10 月的 11.5%。对于进口而言,其贸易结构也呈现出一般贸易进口占比提高、加工贸易进口占比下降的特征(图19),但是,2014 年起,这一趋势出现反转,加工贸易进口占比重新上升,2015 年 10 月,一般贸易进口占比 51.3%,加工贸易进口占比 30.2%。加工贸易进出口占比的下降,体现了中国对外经济越来越多依靠自身的经济动力。

从企业类别来看,民营企业出口保持增长且所占份额不断扩大,国有企业和外商投资企业出口均呈现负增长。数据表明,2015 年 1—9 月,国有企业、外商投资企业、民营企业占总出口的份额分别为 10.9%、44.3%、44.8%,民营企业出口占比同比提高 1.8 个百分点,国有企业、外商投资企业和民营企业出口增长率分别为_ 4.5%、_ 5.1%、2.1%。民营企业已经成为对外贸易的主力。

从出口产品结构来看,尽管随着出口增速下降,出口对我国经济的拉动作用下降,但出口项目结构不断优化,劳动密集型产品出口大幅下降,但机电产品出口保持持续增长。2015 年 1—10 月,纺织、服装和鞋出口大幅下降,同比增速分别为_ 1.93%、_ 7.48% 和_4.99%;机电产品出口同比增长 1.2%,高新技术产品出口同比增长 0.1%。从进口产品的结构来看,随着国际进口价格(主要是大宗商品价格)的下行,资源品的进口量增大,这有利于国内经济的绿色发展,2015 年 1—10 月,我国原油进口量 27 497.47 万吨,比去年同期增加 2 238 万吨,但原油进口额累计 1 143.1 亿美元,比去年同期的 1 946.8 亿美元下降了 803.7 亿美元。

图18 一般贸易、加工贸易和其他贸易占出口总额之比(数据来源:根据中经网统计数据库数据计算)

图19 一般贸易、加工贸易和其他贸易占进口总额之比(数据来源:根据中经网统计数据库数据计算)

3 中国经济转型的国际国内环境

3.1 有利于经济转型的国际政治经济环境

随着中国加入全球化程度的加深,中国经济与全球经济之间的关系越来越紧密,2008 年金融危机之后,全球经济进入了再平衡进程,而中国经济的转型也随之逐步展开。在国际经济新格局的重塑中,更加多元化的国际货币体系和更加互利共赢的国际经济关系将为更加稳定和繁荣的全球经济提供保障。事实上,国际金融危机意味着此前以美元为主要国际货币建立起来的国际经济秩序的不平衡和难以维系,这其中的主要原因是美元滥发。近年来中国积极地参与到新的全球经济金融秩序的创建之中,自 2014 年以来,中国“走出去”的步伐悄然加快,作为最重要的内容,人民币国际化平稳推进,截至 2015 年 10 月,中国与 33 个国家和地区达成货币互换协议,协议总金额高达 33 122 亿元人民币。跨境人民币业务逐步扩大,2015 年上半年,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生 3 万亿元、3 711 亿元、1 670 亿元、4 866 亿元。特别是,2015 年 11 月 30 日国际货币基金组织(IMF)执董会批准人民币加入特别提款权(SDR)货币篮子,规定自 2016 年 10 月1日起,人民币被认定为可自由使用货币,并将与美元、欧元、日元和英镑一道构成 SDR 货币篮子。这标志着人民币国际化迈出了最关键的一步。人民币国际化有利于加强中国在未来国际经济格局中的地位,有利于中国经济的顺利转型和未来的长远发展。此外,当前美国经济正逐步复苏,而中国经济增速呈现放缓,随着中国经济快速崛起而造成的国际经济失衡一定程度上得到缓解,这也为建立更加稳定、更加互赢的国际新秩序提供了必要的基础,有利于减少未来一段时间中国经济所受到的外部压力。

“十三五”时期将是中国经济转型的重要时期,而这一时期,中国将面临相对宽松的国际经济环境。根据 OECD 的预测,世界经济 2016 年增速为 3.8%,IMF 和世界银行的预测分别为 3.6% 和 3.3%,其中,主要经济体均保持增长态势,美国 2016 年经济增速为 2.8%,欧元区的经济增速预期为 1.6% — 2%,日本的经济增速为 1%—1.7%。发展中经济体发展速度加快,特别是印度,根据预测将保持高于 7% 的经济增长。在相对平稳宽松的国际经济增长预期下,各国政策都会将经济置于首位,这也有利于各国放下争议,而以互利共赢和共同发展作为目标来开展更加广泛的合作。近年来,美国试图重返亚太,但 ISIS 的恐怖袭击牵制了美国在亚太地区的精力,客观上为中国营造了一个相对宽松的外部环境。事实上,相对于世界上主要的经济体,中国是一个与世界其他文化纷争最少的经济体。中国的发展仍然受到世界各国的广泛欢迎。

3.2 富有弹性的国内社会文化政治环境

就内部而言,无论是中国经济自身的特点还是国内当前的社会经济环境,都有利于中国经济平稳转型。其一,中国经济是一个韧性很强、弹性很大的经济体。中国有庞大规模的人口,这对应着巨大的潜在市场。在相对自由的经济环境下,中国有着多种经济形态、多种所有制、多样化的生产力水平,中国的城乡差别、地域差别也远远超过西方发达国家。中国经济的这些多样性不仅为中国发展保有巨大的空间,而且也增强了中国经济迎接转型冲击的弹性。其二,中国人的品性、中国传统文化和精神是确保中国平稳转型的根本。中国传统文化中,“经济”不只是赚钱谋利,而是“经世济民”的大理想,中国传统文化的复兴将让中国人重新认识西方传入的“经济”概念,意识到“德本财末”,恢复经济学中的道德传统。中国人是勤劳进取的民族,所谓“与时逐而不责与人”,所谓“君子乾乾终日,夕惕若厉”,所谓“自强不息,厚德载物”,这样的民族精神让中国人面对转型的压力时,积极求变,吃苦耐劳,从容应对。特别是,最近 30 多年中国社会的全面发展,造就了当代中国人乐观豁达的心态。面对目前的经济转型阵痛,人们能平和地应对困难,积极地去建设新的未来。其三,中国经济社会有着较高的经济自由度和社会自由度,对于转型而言,自由能够让人有更大的空间,探索出更多新的可能。30 多年来,中国社会形成了一个共识,科学技术是第一生产力,全社会热情拥抱科技的创新,人们从思想深处欢迎技术进步。最近几年,中国自主创新的步伐也有所加快,有利于促进技术进步,在“大众创业、万众创新”的进程中,完成经济转型。此外,中国社会经济政策改变,例如“二孩政策”等,都使得各项因素中向好的能量远远大于负面的影响,有利于中国的平稳转型。

中国政府的积极应对政策也为中国经济转型提供了保障。2015 年我国采取了更加积极的宏观经济政策。其中,财政政策更为积极,全国财政赤字预算 16 200 亿元,比 2014 年增加 2 700 亿元,财政支出稳步增长,截至 2015 年 10 月,全国一般公共预算支出同比增长 18.1%,其中,教育支出增长 16.5%,文化体育与传媒支出增长 11.7%,医疗卫生与计划生育支出增长 20.6%,社会保障和就业支出增长 21.7%,城乡社区支出增长 29.7%,农林水支出增长 20.8%,节能环保支出增长 34.5%,交通运输支出增长 24%。2015 年,货币政策名稳实松,已经 5 次降准(含一次定向降准)和 5 次降息,金融机构人民币存款准备金率累计下调 2.5 个百分点,而符合“定向降准”政策的部分金融机构的人民币存款准备金率降幅 5 个百分点甚至更多,金融机构一年期贷款基准利率累计下调 1.25 个百分点至 4.35%,一年期存款基准利率累计下调 1.25 个百分点至 1.5%。中国政府这一系列经济政策,有区别于过去那种大水漫灌式经济刺激,而是注重效益质量前提下的稳增长策略,有助于中国经济的平稳转型。

4 经济平稳转型仍需思想和政策携手保障

从上述分析可以看出,尽管目前中国经济处在转型期的阵痛之中,但是经济转型的势头很好,经济转型的环境相对宽松。在国际国内政治经济因素不发生大变动的情况下,我们预计“十三五”期间中国经济就会结束下跌趋势,走上中高速平稳发展的轨道。

但是转型阵痛之中的中国经济,仍然面临着巨大的挑战。产能过剩仍然是目前头号难题。产能过剩或有效需求不足是一切经济危机的重要表现,也是当前我国经济面临阵痛的直接原因。导致产能过剩的原因主要有以下几个方面:(1)金融危机之后,伴随着全球经济再平衡的进程,西方国家特别是美国的制造业回流,导致中国面临的外部需求下降;(2)全球经济格局重塑下,部分低端加工贸易转向更具有成本优势的国家,导致中国整条产业链条中部分产品出现产能过剩;(3)经济的供需结构存在矛盾,一方面全球制造业产品升级,中国中产阶级崛起,引发对高品质产品的需求,另一方面中国国内制造和国内销售的产品较为低端,加之质量问题、安全问题,导致中国的海外购物迅速增加,国内供应出现相对过剩,此外,对服务品而非消费品的需求也是消费结构错配导致产能过剩的重要原因。

中国经济转型过程中不仅有阵痛还有风险,经济增速放缓引发人们对就业问题的极大关注,但是,祸兮福所倚福兮祸所伏,转型过程中导致的失业和就业难也为劳动力这一重要生产要素提供了更多机会。人的创造力是无穷的,通过合理地引导,能够实现更加有效的资源配置,也会为转型提供动力。和就业问题相比,债务风险则更加值得关注。作为经济成功转型的必要条件之一,中国经济必须完成去杠杆化这一过程,确保金融体系能够为实体经济提供有效率的支撑,从而助力实体经济发展。中国经济当前的杠杆率过高,这使得经济体面临的风险也较高,尽管 2015 年几次降息降准,但部分工业企业的财务负担仍然较重,总体而言,企业、居民和政府的债务负担都比较高。

为保障经济转型的平稳顺利,需要对上述挑战予以足够的重视,在思想和政策上做好准备,为当前经济转型的良好势头保驾护航。

(1)需要在思想认识上达成共识,明确在当前的国际国内经济形势下,过去的经济增长方式难以维系,经济转型势在必然。一方面,国际经济再平衡进程下,中国的外需模式发生了根本变化;另一方面,国内经济中各种要素价格提高,环境等软约束逐步变为硬约束,制约此前经济增长模式发挥作用。所谓“穷则变,变则通,通则久”,顺应经济形势的变通才能保障国民经济的长治久安。再一个需要明确的是,转型必然意味着阵痛和成本,意味着对旧有模式的打破,其必然改变既有的利益分配格局。既然经济必须转型,那么如何转型?怎样以更小的代价、更快更好地完成经济转型?答案是必须充分重视政府这只“看得见”的手,通过战略规划和政策,积极引导市场这只“看不见”的手有效发挥资源重新配置的作用。必须坚定转型的大方向,确保经济政策的一致性,减少转型过程中因政策摇摆带来的反复和不确定性。所谓不破不立,否极泰来,经济中问题的充分暴露是解决问题的必要条件,有利于更快完成转型。牺牲一段时间的 GDP 高增长,有助于防止高增长表象下经济结构失衡问题向更严重的方向积累,从而延缓转型的成功。

(2)产能过剩问题需要做好节源开流。一方面,控制新产能、加快淘汰落后产能,通过兼并重组推进产能调整;另一方面,从国内外两个市场入手,拓展国内和国外的有效需求。中国经济转型过程本身就提供了产能过剩问题的解决途径,通过增长方式的转变、产品结构的变化、自主技术的研发、新旧市场的大力拓展,能够实现“节源”和“开流”;与之同时,“一带一路”以及稳定与美欧经济关系的做法有助于消化一部分过剩产能,预计到“十三五”中期有望完成产能过剩的调整。特别是,需要继续深化国有企业改革,数据表明,产能过剩和库存严重的行业,大都是国有企业占主导的行业。对国有企业的改革,要有壮士断腕的决心,不给僵尸企业继续喂奶,确保有限经济资源的高效利用。

(3)深化金融体系的改革,积极发展新型金融业态,为有活力的企业提供高效融资渠道。整顿证券市场,保障直接融资渠道的健康有序,改善企业融资结构。稳妥谨慎地推进中国经济的去杠杆化,对于产能过剩、高耗能、高污染、财务困难的企业,不妨兼并重组乃至让其破产,不让债务问题继续积累。加强对金融风险的监测和管理,严守绝不能发生系统性金融风险的底线。

(4)要给社会和市场更多的自由和活力。必须继续深化市场化改革,进一步放开限制,让有活力的民间资本进入垄断行业,为民营资本进入“一带一路”等战略性布局提供便利。必须充分调动政府、社会各方面的积极性,要允许试错,鼓励创新,用宽松的环境鼓励各级组织和民众有所作为,而非束缚人们的手脚,造成社会各个阶层的不作为。解放了的双手才能画出最美丽的图画,自由奔跑的双脚才能翻越更艰难的障碍。

参考文献

1 European.Economic Forecast.Autumn 2015,European Commission Institutional paper 011,November 2015.http://ec.europa.eu/economy_finance/publications/eeip/pdf/ip011_ en.pdf.

2 OECD.Outlook.http://stats.oecd.org/Index.aspx?Data-SetCode=EO.

3 World Bank.Global Outlook.http://www.worldbank.org/content/dam/Worldbank/GEP/GEP2015b/Global-Economic-Prospects-June-2015-Table1.pdf.

4 IMF.World Economic Outlook Report.http://www.imf.org/external/pubs/ft/weo/2015/02/.

5 李扬,张晓晶,常欣,等.中国国家资产负债表2015——杠杆调整与风险管理.北京:中国社会科学出版社,2015.

China’s Economic Transition under the New Normal:Pain but Steady Proceed

Yang XiaoguangBao Qin

(Academy of Mathematics and Systems Science,Chinese Academy of Sciences,Beijing 100190,China)

AbstractChina is now in the stage of the New Normal,the economic growth rate decreased gradually,and this trend is expected to continue.The Chinese economy is now enduring great pain in its transition.In this paper,the structure of the economy is analyzed in detail,including the industry structure,the investment structure,the consumption structure,and the foreign trade structure.It reveals the fact that China is now heading towards a more efficient and more sustainable economic development mode on its transition road.Moreover,the global economic environment,and the domestic economic foundation,the domestic economic governance,and the domestic cultural environment are all favorable to China's economic transition.In order to guarantee a smooth transition,some policy suggestions are proposed:To make a good psychological preparation for the pain of transition,to stick the direction of transition without hesitation,to make sure the consistency of the policies,to solve the overcapacity and high leverage of debt problems properly,and to release more freedom to the social institutions and market.

Keywordseconomic transition,economic structure,over capacity

杨晓光中科院数学与系统科学院研究员,中科院系统科学所副所长、中科院管理决策与信息系统重点实验室主任,中科院预测科学中心副主任。E-mail:xgyang@iss.ac.cn

Yang XiaoguangProfessor in Academy of Mathematics and Systems Science,Chinese Academy of Sciences(CAS); deputy director of Institute of Systems Science,CAS; director of Key Laboratory of Management,Decision and Information Systems,CAS; deputy director of Center for Forecasting Science,CAS.E-mail:xgyang@iss.ac.cn

猜你喜欢

时代金融(2016年29期)2016-12-05

中国集体经济(2016年26期)2016-11-19

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26