零售行业上市公司基于会计信息的股价影响因素研究

2016-04-26 04:03徐怡红李双东北林业大学经济管理学院黑龙江哈尔滨150000

商业经济 2016年2期

关键词:会计信息

徐怡红,李双(东北林业大学 经济管理学院,黑龙江 哈尔滨 150000)

零售行业上市公司基于会计信息的股价影响因素研究

徐怡红,李双

(东北林业大学经济管理学院,黑龙江哈尔滨150000)

[摘要]近年来,我国零售行业上市公司的股票价格逐步下降。选取零售行业具有代表性的20家上市公司作为研究样本研究会计信息与股价的关系,以盈利能力、偿债能力、营运能力和发展能力为研究变量,以股价平均估计值为指标数据,通过建立多元回归模型,并对模型进行参数估计、参数检验,得出了我国零售行业上市公司的股价与每股收益这一财务指标的联系最为紧密,反映企业的盈利能力的每股收益的影响力最大,且与股价成正相关;其次是总资产周转率,且与股价成负相关;次之是主营业务收入增长率,更次之是总资产增长率。

[关键词]零售行业;会计信息;股价影响;因素研究

一、零售行业上市公司会计信息与股价关系的现状

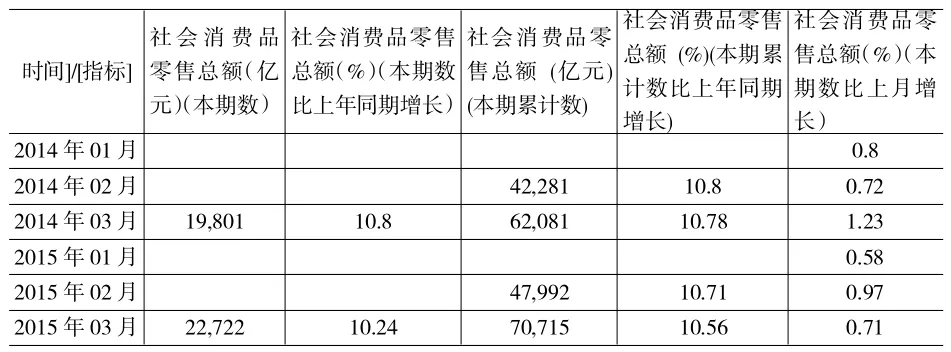

目前,我国共有96家零售行业上市公司,其中多数企业正面临着经济增速下降的危机,同时,这也造成上市公司股价的相应波动。据统计,2014年零售行业的社会消费品零售总额262394亿元,同比实际增长10.9%,增速下降了0.6%;2015年上半年,我国社会消费品零售总额141577亿元,同比名义增长10.4%,增速比一季度回落0.2个百分点。如下表所示。

表1

注:表1内数据均来自于中研网。

上表中的数据充分表明了社会消费品零售总额的增速与上年同期相比有所下降。由此可以得出,以上反应主营业务收入的会计信息都说明我国零售行业上市公司近年来的效益增长与往年同期相比,有所降低。

根据2015年期间零售行业上市公司所披露的月度财务报告整理显示,其中反映上市公司盈利能力的每股收益这一会计信息指标呈先上升后下降趋势,反映营运能力的总资产周转率这一会计信息指标呈先下降后上升的趋势,反映发展能力的主营业务收入增长率呈先上升后下降的变化趋势,总资产增长率呈先下降后上升的变化趋势。

目前,我国有96家零售行业上市公司,其中一半以上的股票价格是下降的,他们的股票价格在2015年这一整年期间的股价的总体变化趋势也是下降的,如下图所示。

由此可看出,我国零售行业上市公司财务报告所披露的会计信息影响了股票价格的波动,使股票价格呈现总体下降的趋势。因此会计信息成为投资者在进行投资决策时的主要考虑因素,同样也是国家经济政策制定的重要参考对象。于是,零售行业上市公司所披露的会计信息如何影响着股票的价格;会计信息与股票价格是否存在一定的线性关系;哪些会计信息对股票价格影响较大;这些问题应作为判断股价变动趋势的重点关注对象。

二、实证分析

1.样本的选择

本文选取零售行业上市公司的二十家发展中的具有代表性的企业作为研究样本。零售行业的财务业绩对股票价格的影响力释放趋势呈平缓状态,影响力所持续的时间也比较长,对于零售行业的这些股票,应该在财务报表公告后,在持续一段时间内对它们的股价表现进行关注。截止到2015年4月末,零售行业的各大上市公司2014年的年报已经全部公布,所以,为了很好地利用零售行业的财务业绩对股票价格的影响力释放趋势呈平缓状态这一特点,本文股票价格选取的是2015年4月30日到8月31日的股价平均估计值。

2.变量的选取

上市公司的年报所披露的会计信息主要分为四大类,即盈利能力、偿债能力、营运能力和发展能力。本文选取会计指标的宗旨在于尽可能的全面反映企业真实的财务情况、经营的成果和现金流量的情况,这样建立的模型才能具有很好的代表性,所以,本文选取如下的四大类十个指标。

盈利能力指标:盈利能力指标能够很好的评价一个企业的盈利能力,本文选取每股收益、主营业务利润率和股本报酬率这三个指标来反映企业的盈利能力。

偿债能力指标:偿债能力指标是指能够反映企业偿还到期债务(包含本金及利息)的能力的指标。通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。本文选取速动比率、现金比率和资产负债率这三个指标来反映企业的偿债能力。

营运能力指标:营运能力指标是指能够反映企业经营运行能力的指标,即反映企业运用各项资产以赚取利润的能力的指标。本文选取存货周转率和总资产周转率这两个比率,来揭示企业资金运营周转的情况,并且用来反映企业对经济资源管理、运用的效率高低。

发展能力指标:发展能力指标是指能够反映企业在生存的基础上,扩大规模、壮大实力的潜在能力的指标。本文选取主营业务收入增长率和总资产增长率这两个比率来分析企业的发展能力。

20家零售行业上市公司2014年的会计信息指标数据如表2所示。

表2 20家零售行业上市公司2014年的会计信息指标数据单位:元

3.模型的建立

本文运用经典的多元回归模型,把股票价格作为被解释变量Y,上文所阐述的十个财务指标作为解释变量,建立如下模型:

Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+ β10X10+ε

其中,Y代表被解释的股票价格;X1代表解释变量每股收益;X2代表解释变量主营业务利润率;X3代表解释变量股本报酬率;X4代表解释变量速动比率;X5代表解释变量现金比率;X6代表解释变量资产负债率;X7代表解释变量存货周转率;X8代表解释变量总资产周转率;X9代表解释变量主营业务收入增长率;X10代表解释变量总资产增长率;C代表了同一时间点非会计信息的影响;ε代表随机扰动项。

4.模型的参数估计

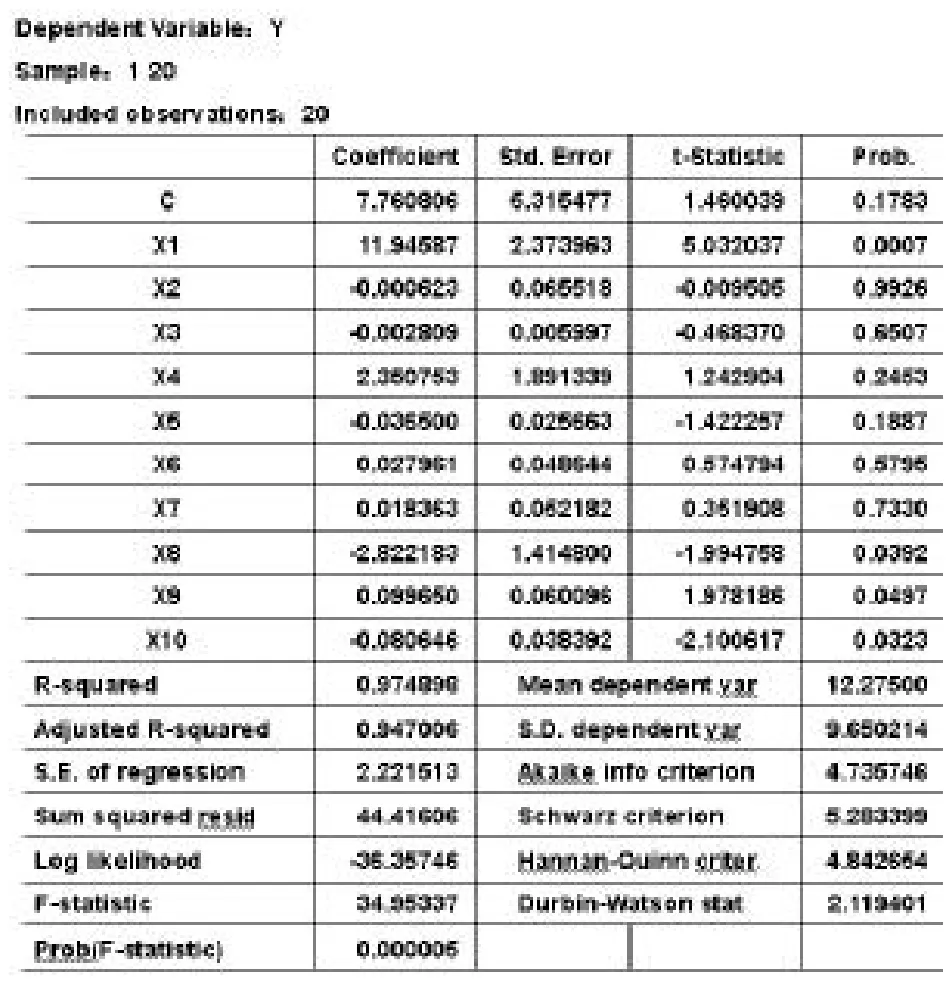

通过运用Eviews软件,再借助于最小二乘法对模型进行参数估计,得出结果如表3所示。

表3

通过观察表3可以发现R-squared的值为0.974898,证明模型本身的拟合度比较理想,能够说明解释变量与被解释变量之间存在着一定程度的相关性。取显著性水平0.05,X2、X3、X4、X5、X6、X7、X9的T检验T值不通过。对模型进行修正,得到如表4所示的结果。

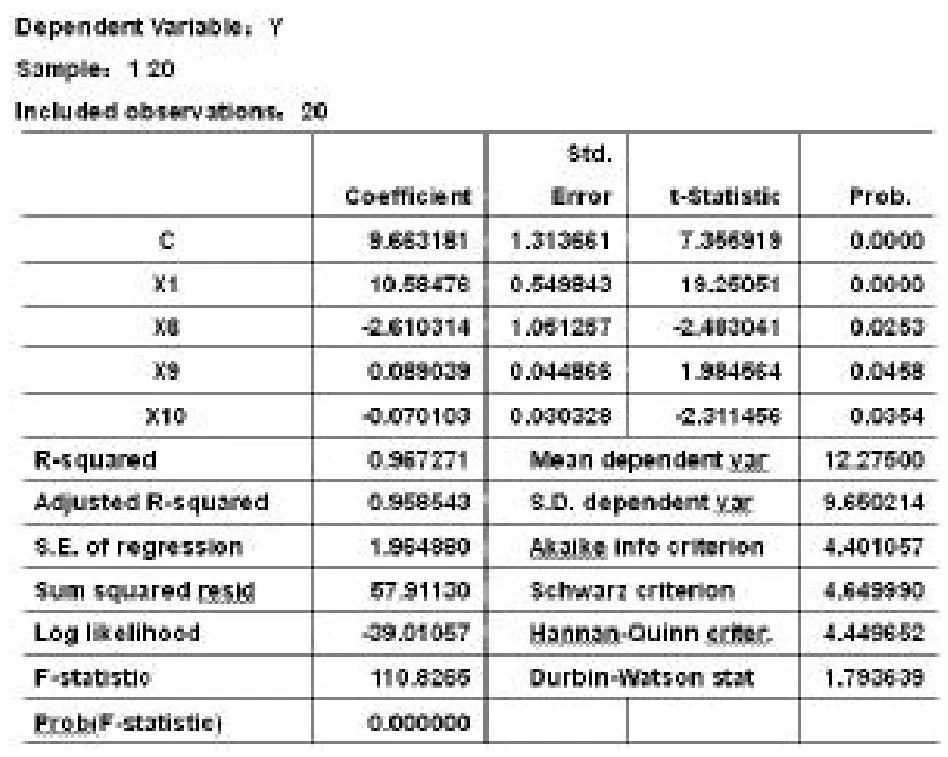

表4

观察上述修正后的结果可以发现:R-squared=0.967271,说明修正后的模型中的四个会计指标对股价解释的水平是96.73%,拟合优度相对来说还是非常之高的,足以说明解释变量和被解释变量两者的关系。在0.05的显著性水平下,T检验全部达标,且结果比较显著,概率值也都低于0.05,其中有的甚至完全趋近于0,这样的检验结果说明了后期对模型的修正是有效的。

5.模型的参数检验

(1)首先检验模型参数的异方差,通过对模型运用White检验得到如表5的检验结果。

表5 Heteroskedasticity Test:White

观察上表的的检验结果发现,Obs*R-squared的值为15.07003,而在5%的显著性水平下,自由度为14的卡方分布所对应的临界值是23.685,而15.07003明显小于23.685,所以异方差的问题不存在于此模型参数中。

(2)自相关检验

模型参数的自相关的检验结果如表6所示。

表6 Breusch-Godfrey Serial Correlation LM Test

观察表6发现,Obs*R-squared的值为0.729513,而在5%的显著性水平下、自回归阶数为4的卡方分布相应的临界值为7.815,0.729513明显小于临界值7.815,由此可知,此模型的参数不存在自相关的问题。

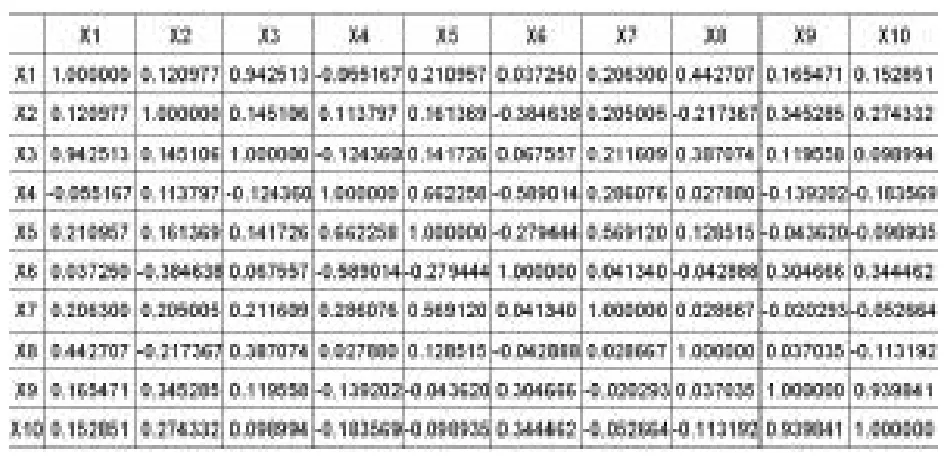

(3)多重共线性检验

对模型的参数进行多重共线性的检验结果如表7所示。

表7 Correlation

通过表7所显示的检验结果可以发现,各个解释变量之间的相关系数都小于R-squared的值,所以可以判定此模型的参数不存在多重共线性问题。

通过以上对模型参数的一系列检验,本文暂且确定模型为:

(4)模型的检验

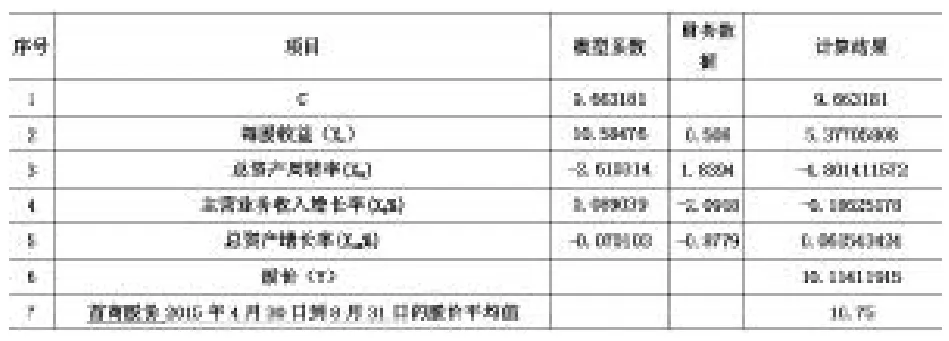

本文采用实例验证的方法来对模型的可行性进行检验。本文选取首商股份2014年年报的会计信息,并根据本文所得模型得出首商股份2014年第二季度的理论股价值,再与其实际值进行对比,如表8所示。

表8

如表8的结果显示,通过模型计算出来的股价约为10.11元,首商股份2015年4月30日到8月31日的股价平均值为10.75元,二者相差0.64元,所以,在不考虑其他因素的情况下,此模型的建立具有一定的意义。

三、结论

本文通过以上内容的回归分析可以发现,零售行业上市公司的会计信息对股票价格具有不容小觑的影响力。其中反映企业的盈利能力的每股收益的影响力最大,且与股价二者之间的关系成正相关,即若上市企业的每股收益上升1个单位,其股价上升10.58476个单位(在其他条件不变的情况下);其中反映企业营运能力的总资产周转率的影响力次之,且与股价二者之间的关系成负相关,即若上市企业的总资产周转率上升1个单位,其股价会下降2.610314个单位(在其他条件不变的情况下);其中反映企业发展能力的主营业务收入增长率和总资产增长率对股价的影响力更次之,其中主营业务收入增长率与股价成正相关关系,总资产增长率与股价成负相关关系。

上述的分析结果说明,我国零售行业上市公司的股价与每股收益这一财务指标的联系最为紧密,其次是总资产周转率,次之是主营业务收入增长率,更次之是总资产增长率。

[参考文献]

[1]Peter and Clarkson.The Impact of IFRS Adoption on the Value Relevance of Book Value and Earnings[J].Journal of Accounting & Ecnomics,2010(23):69-73

[2]戴丽萍.财务指标与股票价格定位:一种实证研究[J].云南财贸学报,2004(8):66-7

[3]王福胜,周文娟.会计信息影响股票价格的简化模型的实证研究[J].管理科学,2007(2):76-81

[4]姚文英,王飞飞.上市公司财务指标对股票价格影响的实证研究[J].会计之友,2014(6)

[责任编辑:刘玉梅]

[收稿日期]2016-03-04

[文章编号]1009-6043(2016)02-0135-03

[中图分类号]F230

[文献标识码]B

猜你喜欢

中国市场(2021年34期)2021-08-29

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

新商务周刊(2017年22期)2017-12-24

商情(2017年5期)2017-03-30

当代经济(2016年26期)2016-06-15

中国市场(2016年44期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04