信任缺失、逆向选择与信任重建——基于乳业危机的研究

2016-04-23 05:24雷宇

财经研究 2016年4期

雷 宇

(广东财经大学 会计学院,广东 广州 510320)

信任缺失、逆向选择与信任重建

——基于乳业危机的研究

雷宇

(广东财经大学 会计学院,广东 广州 510320)

摘要:文章以中国近年来的乳业危机为背景,利用上市公司数据,从会计盈余价值相关性和股价事件性反应的角度,研究了信任缺失下的逆向选择问题以及政府和行业信任重建的效果。研究发现:(1)乳业危机中,由于公众对乳制品企业的信任缺失,这些企业取得的经营业绩无法得到与其他企业同等的评价,表现为乳制品上市公司会计盈余的价值相关性低于其他食品行业公司,从而可能诱发逆向选择问题,损害乳品产业的发展。(2)政府的制度建设和行业协会的产品推广能够起到信任重建的作用。经过强有力的制度建设,乳制品企业的逆向选择现象逐渐消失,行业协会组织的产品发布会则引起了相关企业股票正向的市场反应。文章的研究有助于企业、政府和公众了解信任缺失的影响和信任重建的效果,而且从会计角度解答经济问题的交叉研究思路和方法也具有较好的创新性。

关键词:信任;逆向选择;乳业危机;价值相关性

①根据2011年首届中国(北京)国际乳制品交易会公布的数据,2009-2011年三年间中国奶粉进口量翻了三倍。

一、引言

“三鹿奶粉事件”引发的乳业危机严重打击了社会公众对国内乳制品企业的信心,公众信任缺失产生了一系列不良后果。从消费者角度看,公众不敢购买国产婴幼儿奶粉,纷纷寻求境外产品,从而出现“中国宝宝一张口,全世界孩子都喊饿”的问题。①这不仅损害了国内婴幼儿奶粉产业,也使国内乳业危机演变成世界性问题。从乳制品企业角度看,危机发生后,政府监管和制度建设得到加强,乳制品企业很可能为此付出高昂的整改成本,但公众对这些企业仍然不信任,这将导致乳制品企业处于高成本、强监管、低收益的不利境地,损害了整个行业的正常发展。为了应对乳业危机,政府大力加强食品安全制度建设,同时乳制品企业和行业协会也采取了诸多积极措施,以期尽快重建公众对国内乳品产业的信任。

乳业信任危机和信任重建的现实背景为理论研究提出了一些值得思考的问题:公众信任缺失会导致什么样的不利后果?政府和行业信任重建措施的效果如何?乳业危机为我们提供了哪些启示?基于这些考虑,本文以乳业危机为背景研究了两个问题:一是公众信任缺失下的逆向选择问题;二是政府和行业信任重建的效果。研究发现:(1)由于公众对乳制品企业缺乏信任,这些企业取得的经营业绩得不到应有的认可,从而可能导致逆向选择问题,损害乳品产业的发展;(2)政府的制度建设和行业协会的产品推广能够起到重建信任的效果,公众对国产乳制品的信心在逐渐增强。

本文可能的贡献有两个方面:第一,在内容上,从一个侧面研究了乳业信任危机的影响和信任重建的效果,研究结果对于乳品企业、政府部门和社会公众具有比较重要的参考价值。第二,在思路和方法上,利用会计学研究方法(价值相关性)和上市公司数据检验了一个经济学(逆向选择)问题。这种思路和方法有助于转换视角、拓展视野,为更加灵活地研究广泛的经济社会问题提供了一种有效途径。

二、理论基础与现实背景

(一)逆向选择本质上是信任问题

Akerlof(1970)的著名论文“‘柠檬’市场:质量不确定性和市场机制”以旧车市场为例阐释了逆向选择的思想。这篇论文结论部分的第一句话为:“我们一直在讨论‘信任’在其中至关重要的经济模型”。然而,信任的重要性在之后的逆向选择研究中并未得到足够的重视。我们不妨仍举旧车市场的例子来描述信任在逆向选择问题中的意义。

假设旧车市场上的两个卖方A和B各出售一辆旧车。A出售的旧车质量较好,他认为售价应当为10万元并以此价格叫卖。B出售的旧车质量较差,他明白该车只值8万元,但仍然按照A的报价10万元叫卖。此时,买方C来到旧车市场,他不知道两辆车的真实质量和价值。按照Akerlof(1970)的假定,C知道这两辆车的平均价值,即9万元。那么,C只愿意以9万元的价格购买一辆旧车。此时,A的旧车价值被低估从而不愿出售并退出市场,B则能够接受9万元的价格并顺利成交。这种情况持续下去,市场上将只会存在低质量的旧车,最终可能导致市场消失,这就是逆向选择问题。

问题的关键是,为什么C不愿意接受市场上10万元的报价?答案在于,由于不了解旧车的真实质量,C不相信这一报价是旧车的真实价值。这种不信任直接导致了A的好车无法成交并退出市场。究其实质,不是坏车将好车挤出市场,而是买方对好车的不信任迫使好车退出市场。

以往的研究通常认为买方和卖方的信息不对称导致了逆向选择。实际上,即便A和B相对C来说具有信息优势,但如果C完全相信市场报价10万元是旧车质量的真实反映,并以10万元的价格购买A的旧车(比如A和C是好朋友,C非常信任A),那么就不会导致好车退出市场的情况发生。因此,信息不对称并不必然导致逆向选择,只有当信息不对称损害了买方的信任时,逆向选择才会发生。信任是信息不对称和逆向选择这两个现象的中间环节,而且是具有决定性意义的环节。在这个意义上,逆向选择是由信任缺失所导致的,逆向选择本质上是信任问题,这也正是Akerlof(1970)结论部分的意义所在。

(二)中国近年来的乳业信任危机

近年来,中国的乳业危机为我们研究信任缺失下的逆向选择问题提供了机会。尽管乳制品安全问题时有发生,但2008年“三鹿奶粉事件”无疑是近年来影响最大的乳制品安全事件。这不仅是因为国家为此启动了“重大食品安全事故I级响应”,更是因为这一事件的“元凶”三聚氰胺波及国内几乎所有知名乳制品品牌,公众对乳制品的信心遭受到前所未有的打击。“三鹿奶粉事件”之后,国内乳制品安全事件仍然此起彼伏、层出不穷,公众的信心被摧毁殆尽,引发了乳业信任危机。

乳业信任危机的一个集中表现是公众不敢购买国产婴幼儿奶粉。这是因为:一方面,婴幼儿奶粉是婴幼儿的主要食品之一;另一方面,就算人们不太注重自身的食品安全,也必然高度重视年幼子女的食品安全。对国产婴幼儿奶粉的不信任导致国人纷纷寻求境外奶粉,从而出现了“中国宝宝一张口,全世界孩子都喊饿”的情况,这又进一步导致其他国家和地区出台奶粉限购政策。*例如,美国2012年6月起每人限购5-12罐,德国2013年1月起每人限购4罐,澳大利亚2012年10月起每人限购3罐,荷兰2013年1月起每人限购1-3罐,新西兰2012年9月起每人限购2罐。详见http://finance.sina.com.cn/focus/nyjhxfz/。中国的乳业危机不仅损害了国内乳制品产业,而且引发了世界性的乳业问题。

公众的不信任首先是对乳制品的不信任,进而是对生产乳制品的企业的不信任(彭泗清,2003)。对企业的不信任包括两个方面(Barber,1983;杨中芳和彭泗清,1999):一是企业的能力,即不相信企业有能力在技术上生产出高质量的乳制品;二是企业的道德,即不相信企业愿意履行生产高质量乳制品的责任。而在这两个方面,中国人倾向于从某一个具体的行为表现推断一个人或企业内在的道德品质(邓晓芒,1998)。这样,企业产品质量问题就很有可能被中国公众归因于企业道德问题,这将导致其将对乳制品企业产品的不信任延伸到对企业各个方面的行为和表现上。不信任会导致逆向选择问题,即使企业品质优良或者改过自新,公众也不信任它,导致对企业及其产品价值的评价过低,从而可能迫使好企业退出市场。中国公众对乳制品企业的不信任为我们检验逆向选择问题提供了一个机会。

三、信任缺失下的逆向选择问题

(一)研究视角和研究假设

根据上文的分析,逆向选择是信任缺失所导致的,而乳业危机中公众对乳制品企业的信任丧失殆尽,因此乳制品企业很可能面临逆向选择问题。那么,如何选择恰当的研究视角对信任缺失下的逆向选择问题进行实证检验?

本文从会计盈余的价值相关性角度进行研究。我们预期,由于公众对乳制品企业缺乏信任,乳制品企业会计盈余的价值相关性要弱于其他食品行业企业。逆向选择的起因在于不信任所导致的价值低估,即由于缺乏信任,高质量产品无法得到应有的评价,从而导致其退出市场。我们可以用会计盈余作为企业盈利水平和经营质量的替代变量,以股票价格作为公众对企业的总体评价。*Engelen和Essen(2013)指出,利益相关者对公司各个方面的评价都会影响公司未来现金流量及其折现率,并最终体现在股票价格上,因此可以用股票价格来表示公众评价。如果存在逆向选择现象,那么当乳制品企业和其他食品行业企业具有相同的会计盈余时,公众对乳制品企业会计盈余的评价会低于对其他食品行业企业会计盈余的评价。例如,假设乳制品企业甲和其他食品行业企业乙都有1元的每股收益,在公众对乳制品企业缺乏信任的情况下,公众可能对甲的每股收益给予每股5元的价格,而对乙则给予每股10元的价格。这将表现为乳制品企业会计盈余与股票价格的相关性(即价值相关性)弱于其他食品行业企业。

本文将乳制品企业与非乳制品食品企业进行比较,观察它们的盈余价值相关性是否存在差别。相对于跨行业比较,食品行业具有较高的同质性和可比性。尽管近年来非乳制品食品企业也存在诸多安全问题,如瘦肉精、地沟油等,但从社会影响来看,其中没有一个导致国家启动“重大食品安全事故I级响应”并引起世界性的后果。如前所述,这主要是因为乳制品通常关系到婴幼儿的食品安全问题,即使人们不太注重自身的食品安全,也会非常重视年幼子女的食品安全。因此,本文预期乳制品安全问题所引发的信任危机比其他食品更加严重,这也符合现实中人们的切身感受。*将乳制品企业和其他食品行业企业进行比较可能会受到“传染效应”和“竞争效应”的双重影响。本文认为,“竞争效应”存在于国内乳制品企业和国外乳制品企业之间,而国内食品安全状况总体上不容乐观,导致乳制品安全事件在国内食品行业具有明显的“传染效应”(孙亮和刘春,2010;王永钦等,2014)。

综上分析,本文提出以下研究假设:乳业危机中乳制品企业会计盈余的价值相关性低于非乳制品食品企业。

(二)研究设计

本文以会计研究中常用的价格模型(pricemodel)为基础,设定如下模型对上述假设进行检验:

PRICE=β0+β1TE+β2TE×MILK+β3MILK+β4BVPS+β5LnTA+β6LEV

+β7MB+β8AGE+β9STATE+ηYEAR+ε

(1)

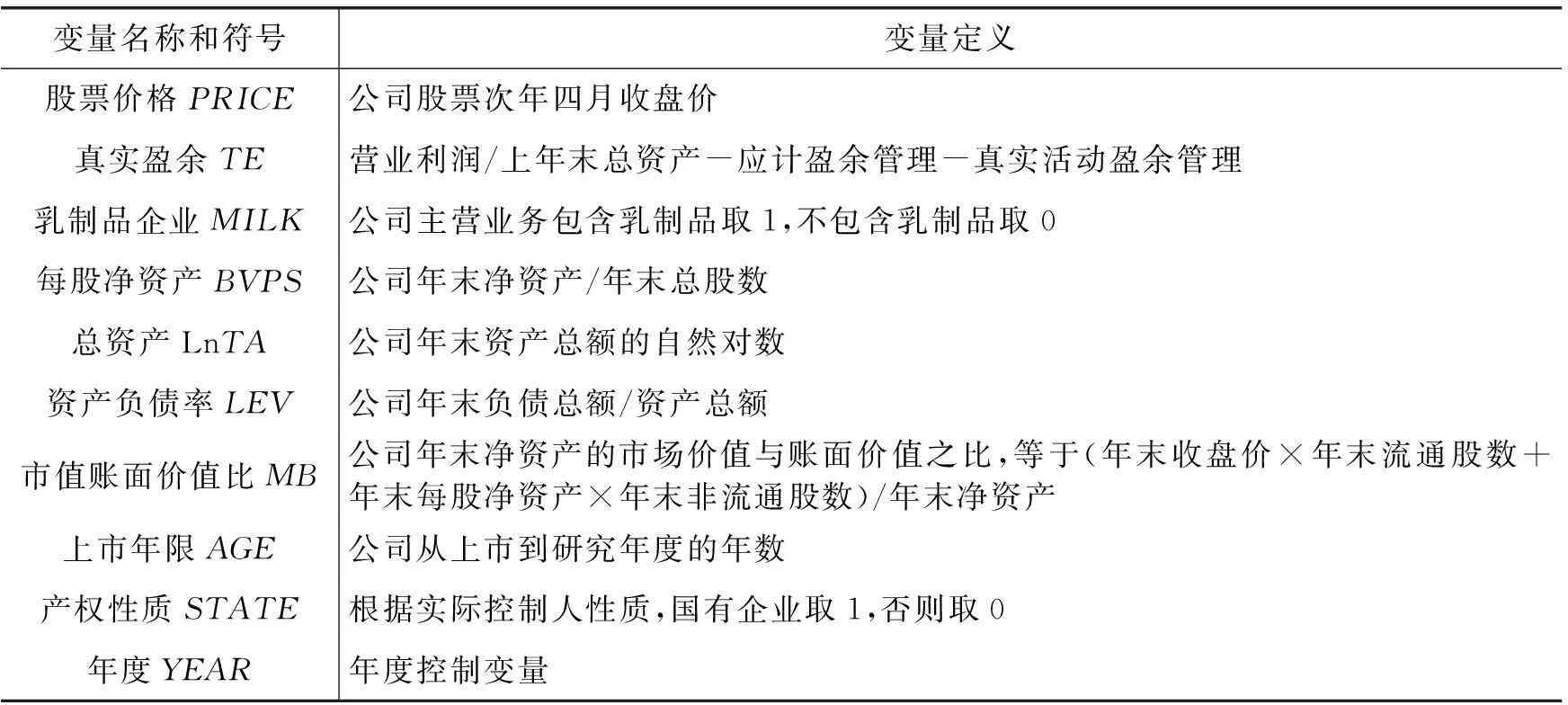

式(1)中各变量定义见表1。另外,需要做如下说明:

(1)真实盈余(TE)。乳业危机可能会增加企业的盈余管理倾向,导致乳制品企业所提供的会计盈余本身就不真实。此时,会计盈余与股票价格的相关性减弱可能不是逆向选择的表现,而是公众发现企业盈余管理的结果。此外,在乳业危机背景下,地方政府可能会对乳制品企业进行补贴,这种情况下企业业绩提升并不能反映其真实的盈利能力。为了克服上述两个因素的影响,我们采取了以下两种措施:第一,使用营业利润而非净利润作为会计盈余计算指标,以克服企业通过线下项目进行盈余管理以及政府补贴等因素的影响。第二,借鉴Cornett等(2008)的方法,在会计盈余的基础上剔除应计盈余管理和真实活动盈余管理,即真实盈余=营业利润/上年末总资产-应计盈余管理-真实活动盈余管理。应计盈余管理用修正的Jones模型所计算的可操纵应计利润来替代(Dechow等,1995;夏立军,2003),真实活动盈余管理按照Roychowdury(2006)的方法计算。*Cornett等(2008)在计算真实盈余时用会计盈余扣除了应计盈余管理,本文进一步扣除了真实活动盈余管理。限于篇幅,文中未给出两种盈余管理的具体计算方法。

(2)乳制品企业(MILK)。这一部分的研究样本是沪深两市的食品行业公司,包括乳制品上市公司。我们设置乳制品企业虚拟变量MILK,当公司主营业务包含乳制品时该虚拟变量取1,否则取0。我们按照以下步骤来确定沪深两市食品和乳制品上市公司:首先,找出CCER数据库中证监会(CSRC)行业代码前两位为C0(食品、饮料业)且全球行业分类标准(GICS)前四位代码为3020(食品、饮料与烟草业)的公司,将这些公司与CSMAR数据库中的行业分类进行对比并剔除明显不是食品行业的公司,最终确定了食品行业上市公司128家;然后,逐一浏览食品行业上市公司网站,找到主营业务中包含乳制品的公司14家,分别是新希望(000876)、皇氏乳业(002329)、大康牧业(002505)、贝因美(002570)、西部牧业(300106)、天山生物(300313)、金健米业(600127)、华资实业(600191)、维维股份(600300)、新农开发(600359)、三元股份(600429)、光明乳业(600597)、伊利股份(600887)和福成五丰(600965)。

表1 变量定义

假设检验的样本期间是2008-2014年,因为2008年“三鹿奶粉事件”拉开了乳业危机的序幕。我们还将2003-2005年的情形与2008年之后的情形进行对比,以更加清晰地说明信任缺失的影响。*本文在这里剔除了2006年和2007年,主要是因为2007年我国实施了新的企业会计准则,2006年和2007年是会计准则发生变更的两个年度,企业会计行为和盈余管理指标在准则变更期间可能比较特殊。相关数据取自CSMAR数据库。我们剔除了资产负债率大于1和被特别处理(ST、*ST等)的观测值。为了克服极端值的影响,我们对连续变量进行了上下1%的缩尾处理。

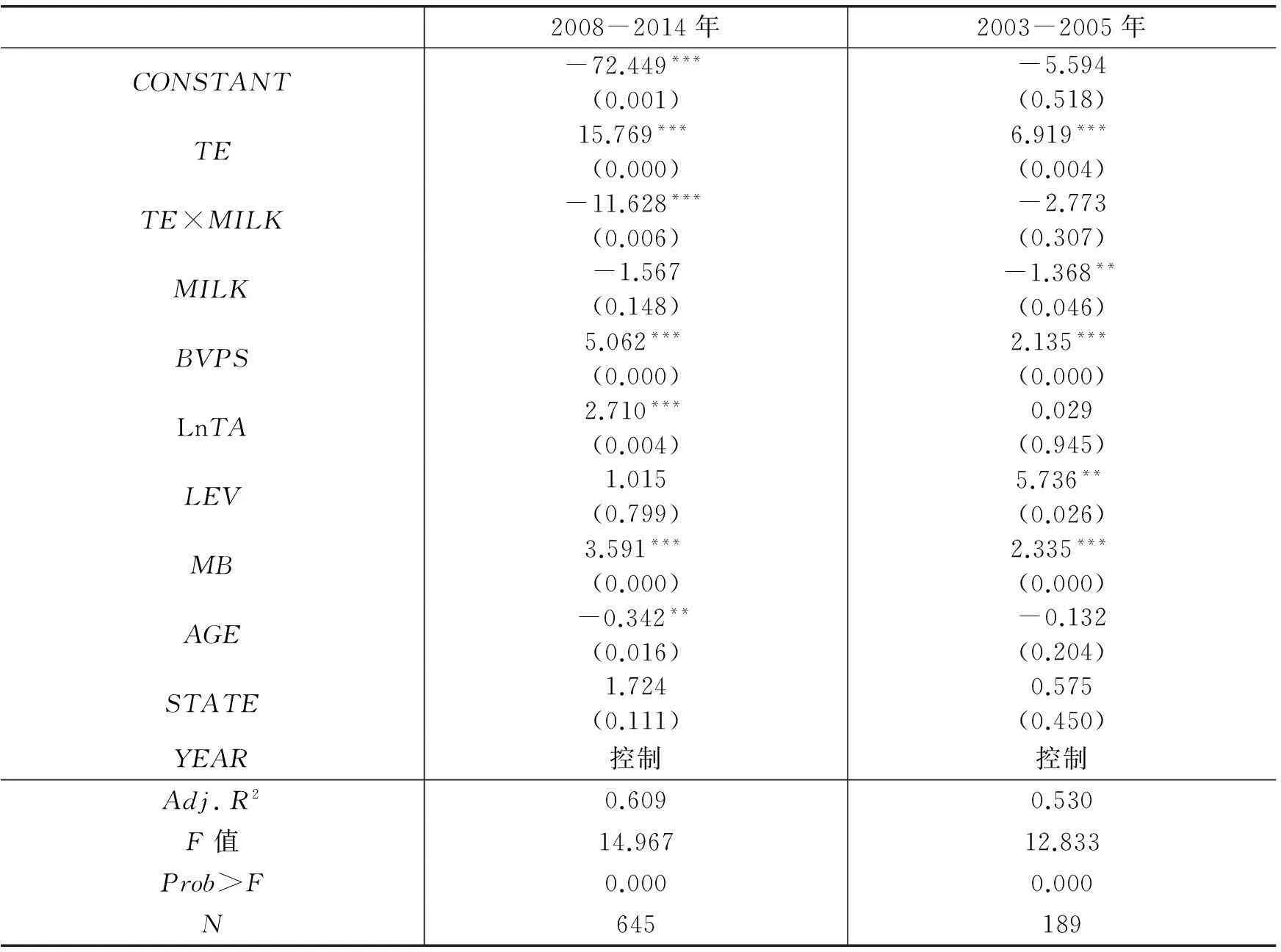

(三)研究结果

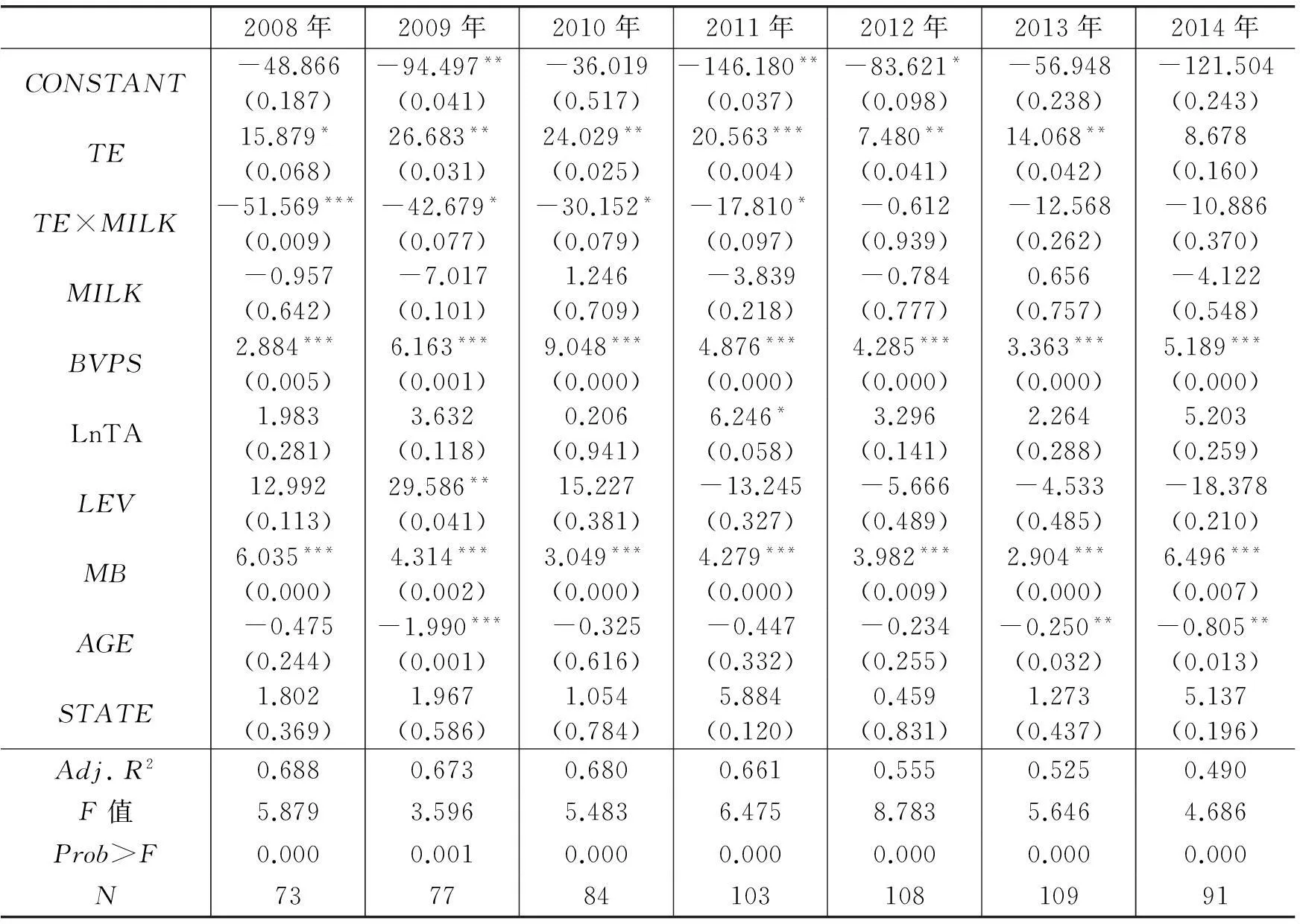

表2报告了式(1)的回归结果。2008-2014年样本和2003-2005年样本的回归结果总体显著,调整后R2分别为0.609和0.530,拟合优度较高。2008-2014年,TE的系数为15.769,在1%的水平上显著,表明非乳制品食品企业的真实盈余与股票价格正相关;TE×MILK的系数为-11.628,在1%的水平上显著,说明乳制品企业真实盈余的价值相关性要低于非乳制品食品企业,从而支持了研究假设。2003-2005年,TE的系数也显著为正,但TE×MILK的系数不显著,说明2003-2005年乳制品企业和非乳制品食品企业真实盈余的价值相关性没有显著差别。我们对2008-2014年和2003-2005年TE×MILK系数的差别进行了Chow检验,F值为5.61,P值为0.0181,表明这两个时间段TE×MILK的系数具有显著差别。上述结果表明,在2008年之后的乳业危机中,公众对乳制品企业缺乏信任,导致其对乳制品企业真实盈余的评价要低于对非乳制品食品企业真实盈余的评价;而在乳业危机爆发之前,公众对乳制品企业和非乳制品食品企业真实盈余的评价没有显著差别。这些结果支持了研究假设。*对于表2的回归结果,我们进行了以下稳健性测试:(1)以年末收盘价和日历年度内平均月收盘价作为因变量;(2)用每股营业利润作为计算真实盈余时的被减数;(3)以净利润而非营业利润为基础计算真实盈余;(4)直接使用每股营业利润或每股收益而非真实盈余作为自变量。这些稳健性检验结果与表2一致。

乳业危机中乳制品企业真实盈余的价值相关性低于非乳制品食品企业,这一结果意味着什么?与逆向选择有什么关系?根据表2中2008-2014年的回归结果,非乳制品食品企业的真实盈余增加1个单位,其股票价格将上升15.769元,即投资者对非乳制品食品企业1个单位的真实盈余给予15.769元的股价评价。而对于乳制品企业,其真实盈余增加1个单位,股票价格仅上升4.141(=15.769-11.628)元,即投资者对乳制品企业1个单位的真实盈余只给予4.141元的股价评价。这意味着投资者不认可乳制品企业所创造的利润,不认为乳制品企业与其他食品企业相同的利润具有同样的价值。即使乳制品企业辛苦经营获得了良好的业绩,投资者对这些业绩的评价也会低于其他企业,这一情形正是逆向选择的起点。在这种情况下,乳制品企业的良好业绩得不到承认,可能会导致业绩良好的乳制品企业退出市场,最终乳制品市场将不复存在。

表2 信任缺失下的逆向选择

注:检验统计量均经过White调整,括号内为p值,***、**和*分别表示在1%、5%和10%的水平上显著(双尾检验)。表5同。

四、政府与行业的信任重建及效果

重建信任是一个艰难和漫长的过程。为了应对乳业信任危机,中国政府和乳制品行业采取了积极的措施,这一部分着重研究政府与行业的信任重建及其效果。

(一)研究背景:政府与行业的信任重建措施

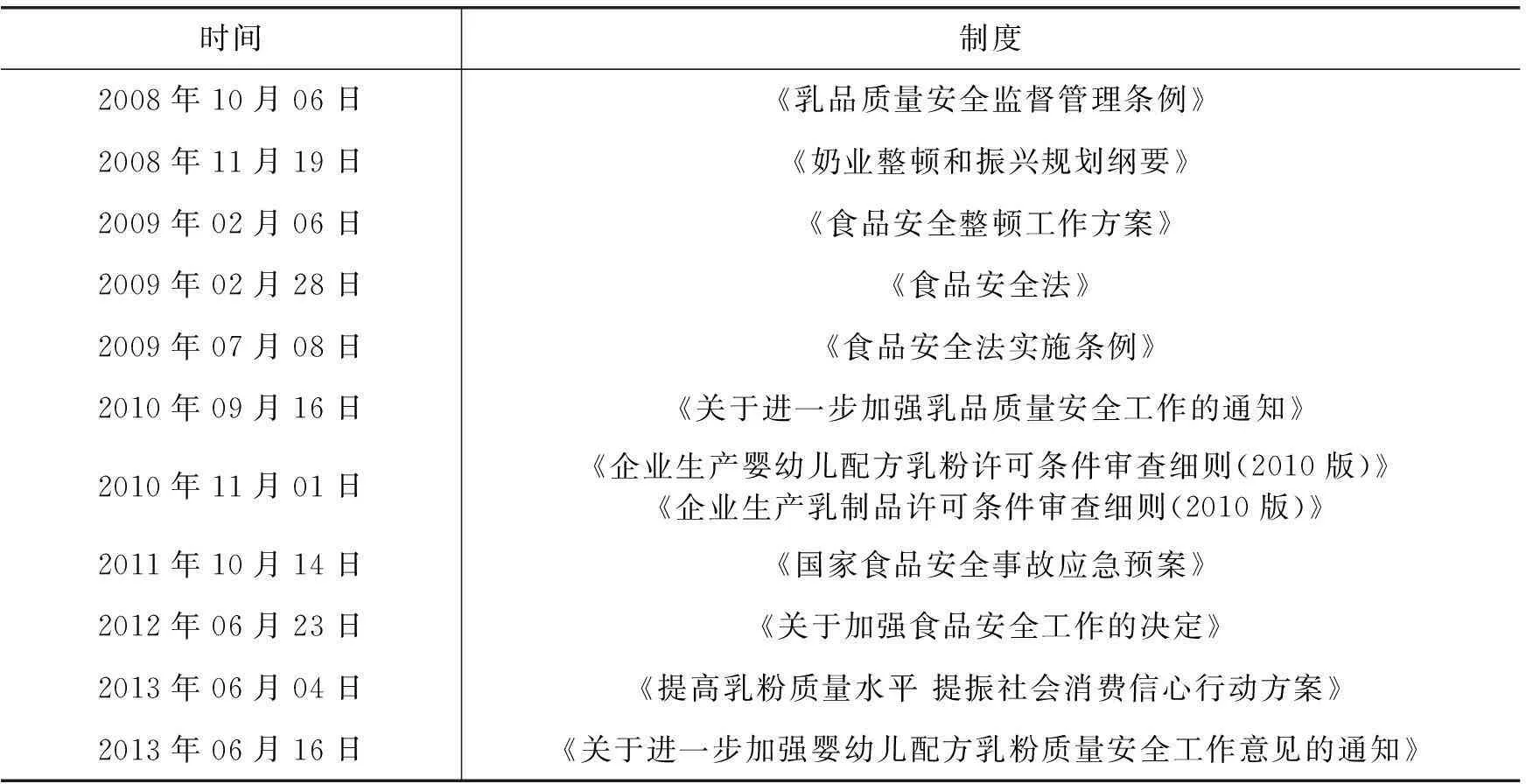

1.政府制度建设。制度是信任的重要来源(Luhmann,1979;Zucker,1986;Sztompka,1999;张维迎,2003),加强制度建设是信任重建的关键手段。2008年“三鹿奶粉事件”发生后,中国政府迅速制定实施了一系列与乳制品安全相关的制度(见表3),这些制度对于规范乳制品市场、修复公众信心具有重要作用。

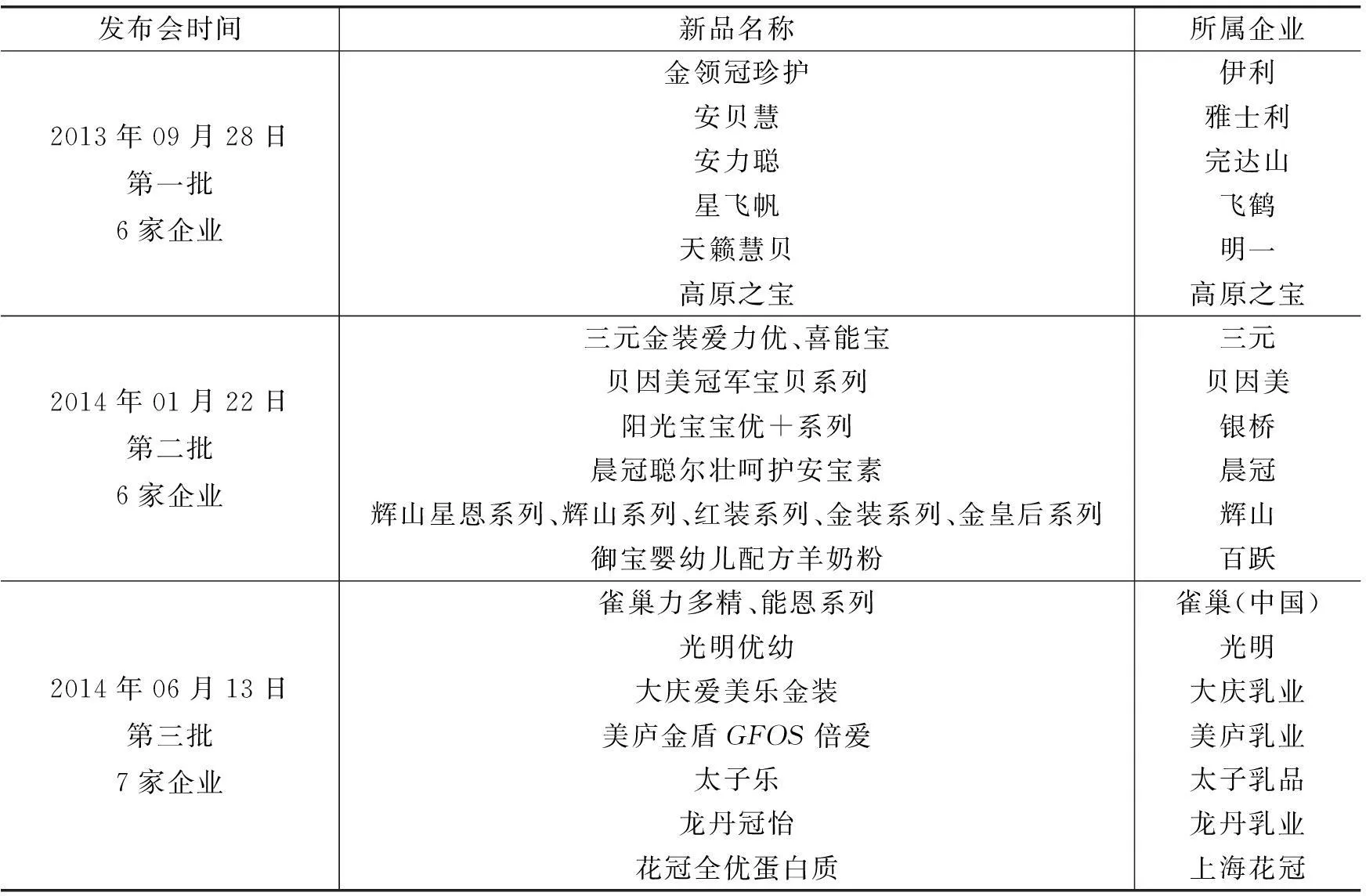

2.乳制品行业协会的新品发布会。在政府大力加强制度建设的同时,乳制品行业在制度执行、标准建设、产品推广等方面也采取了诸多措施。其中比较有代表性的措施是中国乳制品工业协会组织召开的国产婴幼儿配方乳粉新品发布会,表4列示了三次发布会的具体信息。相对于制度建设,发布会的针对性更强,更有利于提升公众对具体企业和产品的信心。

表3 2008年以来部分与乳制品安全相关的制度

表4 中国乳制品工业协会国产婴幼儿配方乳粉新品发布会情况

上一部分验证了信任缺失下乳制品企业面临逆向选择问题。那么,经过2008年之后的制度建设以及行业协会的努力,公众对乳制品企业的信心是否有所恢复?这一部分将对上述信任重建措施的效果进行检验。

(二)研究方法和结果分析

1.政府制度建设的效果检验。我们仍从会计盈余价值相关性角度来检验制度建设的效果。如果制度建设使公众对乳制品的信心得以恢复,那么信任缺失下的逆向选择现象将会有所缓解,即乳制品企业会计盈余的价值相关性低于非乳制品食品企业的现象会减少或消失。我们采用与表2相同的方法进行分析,表5报告了2008-2014年各年样本的式(1)回归结果。

表5 政府制度建设效果检验

从表5中可以看出,TE×MILK的系数在2012-2014年不显著,而在其他年度则均显著为负。这说明从2012年开始,乳制品企业会计盈余的价值相关性低于非乳制品食品企业的现象消失。这一结果意味着2012年以后乳制品企业的逆向选择问题得到了缓解,公众信心有所恢复。信心恢复是各种因素综合作用的结果,其中政府制度建设无疑是最重要的因素之一。从这个角度看,政府制度建设对于信任重建起到了一定的效果。

2.乳制品行业协会新品发布会的效果检验。中国乳制品工业协会的新品发布会是针对具体企业的,这使我们有机会进行更有针对性的检验。我们采用事件研究法,考察在境内上市的贝因美(002570)、三元股份(600429)、光明乳业(600597)和伊利股份(600887)这四家纯粹的乳制品公司在三次国产婴幼儿配方乳粉新品发布会事件日的股价反应。

事件研究法的具体步骤是:首先,根据市场模型(式(2)),利用估计期数据估计出个股日回报率与市场日回报率的关系,本文的估计期为发布会之前的第135日至第6日,即[-135, -6];然后,在事件日,用个股日回报率减去个股日期望回报率,得到事件日个股异常回报率(见式(3)),个股日期望回报率是将事件日市场回报率代入市场模型计算的个股日回报率。由于第一次发布会召开的时间2013年9月28日是星期六,我们以9月30日星期一作为事件日。相关数据取自CSMAR数据库,计算个股回报率和市场回报率时考虑了现金红利再投资,市场回报率的计算采用流通市值加权平均法。

Ri=α+βRm+ε

(2)

ARi=Ri-ERi=Ri-(α+βRm)

(3)

其中,Ri是个股日回报率,Rm是市场日回报率,ERi是个股日期望回报率,ARi是个股日异常回报率。

本文借鉴Campbell等(1997)提出的方法对AR的显著性进行检验,检验统计量为:

(4)

其中,t1和t2分别是计算累计异常回报CAR的期间的起止时点,本文只计算事件当日的AR,因此t1=t2;MSE是市场模型残差的标准差;L1是估计期长度,本文为130。表6列示了研究结果。

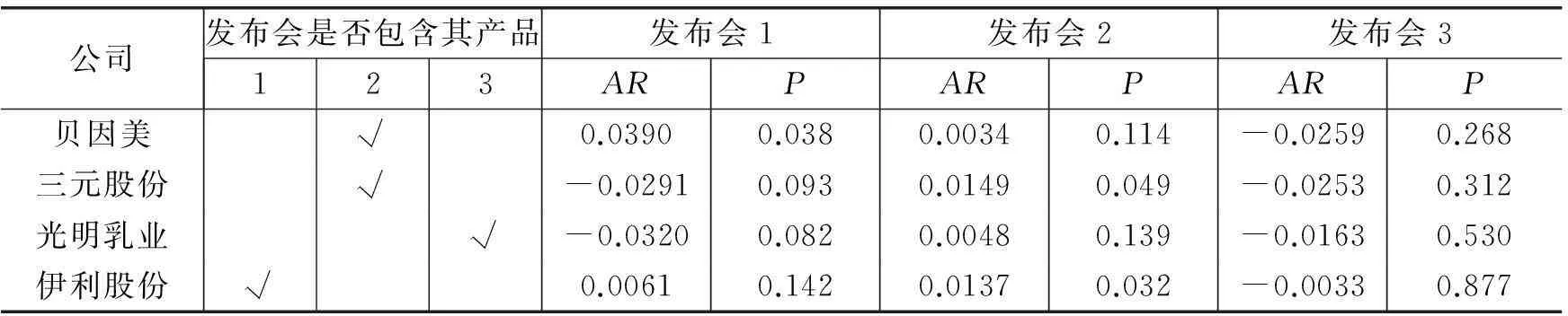

表6 四家公司在三次发布会事件日的个股异常回报率

根据表6的结果,我们可以做以下几点分析:

第一,三元股份、光明乳业和伊利股份的同质性较强,它们都是乳制品的主要生产企业,而且生产多种类型乳制品,产品线较宽。第一次发布会发布的产品包括伊利股份的金领冠珍护乳粉,我们观察到发布会1的事件日伊利股份出现了正向的异常回报(P=0.142,接近10%的显著性水平)。而第一次发布会并不涉及三元股份和光明乳业的产品,这两家公司事件日的异常回报均显著为负。这说明投资者在一定程度上认可发布会发布的乳品及其生产企业,而对发布会不包含其产品的企业仍然持怀疑态度。

第二,贝因美是四家企业中唯一一家以婴幼儿乳制品为主业的公司,而中国乳制品工业协会的发布会也正是针对婴幼儿乳粉的。这传递出一个信息,婴幼儿乳制品是应对乳业危机、重建信任的突破口和重中之重。因此,投资者对婴幼儿乳制品的信任程度可能会得到一个较大的提升,表现为即使第一次发布会没有包含贝因美的产品,但其股票却出现了四家公司中最大的正向异常回报。第二次发布会包含贝因美的产品,但其股票却没有产生较大的正向异常回报,这是因为投资者在此前对婴幼儿乳制品已经恢复了相当程度的信任,第二次发布会并没有产生很大的边际效应。

第三,在第二次发布会的事件日,三元股份、光明乳业和伊利股份都出现了正向异常回报。而由于第二次发布会发布的新品中包含三元股份的产品而不包含其他两家,三元股份的正向异常回报高于光明乳业和伊利股份。这里需要特别关注光明乳业在两次发布会的市场反应。第一次发布会不包含光明乳业的产品,其市场反应显著为负;第二次发布会仍不包含光明乳业的产品,为什么其市场反应为正(P=0.139,接近10%的显著性水平)?本文给出的解释是,发布会召开的大背景是公众对国产乳制品的信任正在逐渐恢复,第二次发布会召开时公众对国产乳制品的信任程度总体上要大于第一次发布会召开时,公众可能会把发布会视为对乳制品总体质量而非特定企业产品质量的一种保证,从而表现为虽然第二次发布会不包含光明乳业的产品,但其股价仍然出现了正向反应。

第四,从前两次发布会的市场反应情况来看,作为乳制品行业协会直接提升信心的一种手段,发布会能够在一定程度上起到信任重建的效果。然而,第三次发布会的事件日四家公司都表现为负向的市场反应,但都不显著,对此我们认为:(1)行业协会所组织发布会的效果呈现边际递减的特点,第三次发布会提升信心的效果要弱于前两次发布会;(2)发布会或许可以在短期内提升公众信心,但是要想得到公众的持续信任,仅靠发布会是远远不够的,这需要持续有效的制度建设和制度实施,需要乳制品企业真正持之以恒地坚守质量。

五、结论与启示

本文以中国近年来的乳业危机为背景,利用上市公司数据,研究了信任缺失下的逆向选择问题以及政府和行业信任重建的效果。我们得出了以下研究结论:第一,乳业危机中乳制品企业真实盈余的价值相关性要低于其他食品企业。信任缺失导致了乳制品企业所创造的利润无法得到股票市场的认可,企业的经营业绩得不到应有的承认,从而可能会使企业退出市场,引发逆向选择问题。第二,经过强有力的制度建设,乳制品企业的逆向选择现象逐渐消失;婴幼儿乳粉发布会引起了相关企业股票正向的市场反应,而且股票市场所表现出的信任恢复呈现增强的趋势。这说明政府的制度建设和行业协会的产品推广确实能够重建公众信任。

本文的研究具有以下启示:第一,信任是经济社会正常运行的基石,信任缺失将导致严重的后果。对于任何一家企业和一个行业来说,公众的信任都是需要倍加珍惜的稀缺资源。任何企业都不应因为眼前的蝇头小利(如制假售假所带来的短期利益)而付出丧失公众信任的巨大代价。第二,政府和行业协会在信任重建的过程中扮演了重要角色。制度建设是政府应尽的职责,通过制度来防范和化解信任危机是一种有效的手段;此外,行业协会也能在信任重建的过程中发挥作用。第三,学科交叉可以拓展研究视野,如本文用会计方法来检验经济学理论。在坚持一些重要理论基础的前提下,打破学科间人为的界限,是繁荣理论研究的有效途径。

参考文献:

[1]邓晓芒.康德宗教哲学与中西人格结构[J].湖北大学学报(哲学社会科学版),1998,(5):4-7.

[2]彭泗清.我凭什么信任你——当前的信任危机与对策[A].郑也夫,彭泗清.中国社会中的信任[C].北京:中国城市出版社,2003.

[3]孙亮,刘春.乳业危机中的信息传染效应:来自中国证券市场的经验证据[J].中国会计与财务研究,2010,(2):53-86.

[4]王永钦,刘思远,杜巨澜.信任品市场的竞争效应与传染效应:理论和基于中国食品行业的事件研究[J].经济研究,2014,(2):141-154.

[5]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(2):94-154.

[6]杨中芳,彭泗清.中国人人际信任的概念化:一个人际关系的观点[J].社会学研究,1999,(2):3-23.

[7]张维迎.信息、信任与法律[M].北京:生活·读书·新知三联书店,2003.

[8]Akerlof G. The market for “lemons”: Quality uncertainty and the market mechanism[J]. Quarterly Journal of Economics, 1970, 84(3): 488-500.

[9]Barber B. The logic and limits of trust[M]. New Brunswick: Rutgers University Press, 1983.

[10]Campbell J, Lo A, MacKinlay A. The econometrics of financial markets[M]. New Jersey: Princeton University Press, 1997.

[11]Cornett M, Marcus A, Tehranian H. Corporate governance and pay-for-performance: The impact of earnings management[J]. Journal of Financial Economics, 2008, 87(2): 357-373.

[12]Dechow P, Sloan R, Sweeney A. Detecting earnings management[J]. Accounting Review, 1995, 70(2): 193-225.

[13]Engelen P, Essen M. Reputational penalties on financial markets to induce corporate responsibility: A literature review[EB/OL]. http://ssrn.com/abstract=2197101, 2013.

[14]Luhmann N. Trust and power[M]. New York: John Wiley, 1979.

[15]Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[16]Sztompka P. Trust: A sociological theory[M]. Cambridge: Cambridge University Press, 1999.

[17]Zucker L. Production of trust: Institutional sources of economic structure, 1840-1920[J]. Research in Organizational Behavior, 1986, 8: 53-111.

(责任编辑康健)

Lack of Trust, Adverse Selection and Trust Reconstruction:A Study Based on the Dairy Crisis

Lei Yu

(SchoolofAccounting,GuangdongUniversityofFinanceandEconomics,Guangzhou510320,China)

Abstract:Based on the dairy crisis in China recently and the data of listed companies, this paper studies the problem of adverse selection under lack of trust and the effect of trust reconstruction conducted by governments and industry associations from the perspectives of value relevance of accounting earnings and event reaction of stock prices. It arrives at the following findings: firstly, in the dairy crisis, because of lack of public trust in dairy firms, their business performance could not obtain evaluation equivalent to other firms, showing that value relevance of accounting earnings in dairy listed companies is lower than companies from other food industries and thereby probably inducing adverse selection and hurting the development of dairy industry; secondly, government institution construction and product promotion of industry associations can play a role in trust reconstruction. Through powerful institution construction, the adverse selection phenomenon in dairy firms constantly disappears and product launches organized by industry associations lead to positive market responses of relevant firm stocks. It helps firms, governments and the public to understand the effects of lack of trust and the effectiveness of trust reconstruction, and cross study ideas and methods, namely the test of economic issues from an accounting perspective,have sound innovation.

Key words:trust; adverse selection; dairy crisis; value relevance

DOI:10.16538/j.cnki.jfe.2016.04.008

中图分类号:F270

文献标识码:A

文章编号:1001-9952(2016)04-0081-11

作者简介:雷宇(1983-),男,河南固始人,广东财经大学会计学院副教授。

基金项目:国家社会科学基金青年项目(13CGL053);广东省自然科学基金自由申请项目(2015A030313627);广东省高等学校优秀青年教师培养计划项目(Yq2013083);全国会计科研课题(2015KJB031);广东省普通高校人文社科研究项目(2014WZDXM026)

收稿日期:2015-09-10

猜你喜欢

英语世界(2022年9期)2022-10-18

桃之夭夭B(2017年2期)2017-02-24

青春岁月(2016年22期)2016-12-23

商(2016年34期)2016-11-24

商(2016年15期)2016-06-17

企业导报(2016年9期)2016-05-26

高中生·青春励志(2014年11期)2014-11-25

中国学校体育(2014年11期)2014-05-10