EVA在中国银行业绩评价中的应用研究

2016-04-21 15:16赵淑惠

会计之友 2016年7期

赵淑惠

【摘 要】 中国银行作为我国大型国有控股商业银行之一,目前的业绩评价多使用政策性指标围绕对外提供的财务报告进行,其评价结果并不能完全反映该行的真实业绩水平。考虑到经济增加值(EVA)能够从根本上提升中国银行业绩水平,文章在梳理中国银行业绩评价指标现状及问题的基础上,构建了中国银行EVA理论计算模型,根据中行2010—2014年财务报告数据,计算分析其近五年的EVA指标值,对业绩评价结果进行比较分析并得出结论。

【关键词】 中国银行; 业绩评价; EVA应用

中图分类号:F830.49 文献标识码:A 文章编号:1004-5937(2016)07-0034-04

一、中国银行业绩评价现状

(一)中国银行现有业绩评价指标

中国银行于2004年完成股份制改造。因市场环境巨变,银监会对四大国有银行的业绩评价进行了分类考核。已经实现股份制改造的中国银行和中国建设银行按照《关于中国银行中国建设银行公司治理改革与监管指引》中提出的三大类七项指标进行考核。结合中国银行各年年报以及相关规定,中国银行目前主要的业绩指标如下:总资产净回报率(平均值:1%),股本净回报率(平均值:12%~14%),成本收入比(平均值:35%~45%),不良资产比率(平均值:3%~5%),资本充足率(平均值:巴塞尔协议),大额风险集中度(平均值:国际银行通用标准),不良资产拨备覆盖率(平均值:100%)。

(二)中国银行业绩现状

选取中国银行2010—2014年财务数据,结合上述业绩评价指标分析:近5年,中行的总资产净回报率在1.14%~1.22%之间,处于平稳上升趋势中且高于平均水平,资产利用效率不断提高;股本净回报率处在急速上升趋势中,中行对投入股本的回报不断增加;成本收入比从34.16%下降到28.57%,远低于平均值,呈现逐年下降的趋势,表明中行的获利能力在不断提升;资本充足率在13.87%到12.46%之间,存在一定的波动但仍然高于巴塞尔协议规定的水平,资本较为充足;根据对中行不良资产率的研究,其不良资产率在1%左右,不良资产控制在较低的水平且准备充足可以很好地应对未来风险,风险控制意识较强。

(三)中国银行现有业绩评价指标的局限性

中行目前的业绩评价多使用政策性指标围绕对外提供的财务报告进行,其评价结果并不能完全反映该行的真实业绩水平。其指标局限性主要表现在:

第一,忽视了对权益资本成本的确认与计量。现有业绩指标大多强调对债务资本成本的确认与计量,对净利润的计算也只是银行扣除债务资本成本后计算的会计利润,这样的指标值忽视了银行权益资本成本,使银行的经营管理者习惯性地将权益资本成本作为一种“免费资本”,忽视了对权益资本成本的补偿。

第二,对银行经营业绩评价不够全面。现有的业绩指标大多强调银行所获得的净利润,经营管理者过分追求净利润最大的短期行为可能会忽视银行长远经营战略的制定。现有的业绩指标将净利润作为衡量银行业绩水平的重要因素并不能全面反映银行的真实业绩水平,也无从考察银行的经营战略情况以及长远发展能力。

第三,缺乏对资本投资风险的充分评估。现有业绩评价方法下,决策者为了追求利润最大化,可能会不惜冒险投资于高风险的项目,而股东很难从现有指标中分析出收益背后的风险程度,这在一定程度上掩盖了决策者的冒进行为,损害了股东利益。

二、EVA的优势及中国银行EVA指标计算模型构建

(一)EVA指标的优势

EVA(经济增加值)是由美国Stern & Stewart管理咨询公司于20世纪80年代提出的一种业绩评价指标,它表示经过一定调整的税后净营业利润扣除全部资本成本后的剩余利润[ 1 ]。EVA指标很好地弥补了中国银行现有业绩指标的不足,其优势体现在:充分考虑了银行的权益资本成本,强调银行在扣除全部资本成本后的剩余收益水平;较为全面真实地考评银行的经营业绩,削弱了净利润在业绩评价中的决定性作用;强调对资本投资风险的充分评估,将银行的权益资本转换为有偿资本,促使银行在加强投资风险评估水平的同时不断优化资本结构,不断消化不良资产,从而进入良性发展轨道。

(二)中国银行EVA指标计算模型

EVA指标在计算时要对财务报告中的数据进行相应的调整,斯腾思特公司提出的调整项目达100多项[ 2 ],在实际计算过程中要对所有的项目进行调整存在一定难度,因此根据参考文献和现有研究[ 3-4 ],本文在构建中国银行EVA指标计算模型时选取的调整项目主要包括:营业外收支、递延所得税、财务费用、会计准备、少数股东权益。根据EVA指标的计算公式,经过对以上会计要素的调整得到中国银行EVA指标计算理论模型如图1所示。

其中:债务资本成本率的测算通常要根据不同的债务类型分别进行,本文在计算EVA时采用了简化的计算方式,选取银行同期贷款利率作为债务资本成本率[ 5 ]。

权益资本成本的计算根据资本资产定价模型来完成,即:

Kc=Rf+?茁i*(Rm-Rf)

其中:Kc——普通股投资的必要报酬率;Rf——无风险报酬率;Rm——市场报酬率;?茁i——第i种股票的?茁系数。

三、基于EVA的中国银行业绩评价

(一)中国银行EVA指标计算

1.NOPAT计算

中国银行2010—2014年NOPAT计算如表1。

2.TC计算

根据中国银行2010—2014年财务报告数据以及上文的计算模型得出中国银行TC计算如表2。

由上述计算得出中国银行在5年间的资本构成情况如表3。

3.WACC计算

(1)加权债务资本成本

通常情况下企业在计算债务资本成本时会选取同期银行贷款利率作为债务资本成本率,但中国银行的经营方式不同于其他行业,其债务资本多数来源于企业发行的金融债券,因此在计算中行债务资本成本时本文选取当期发行金融债券的利率作为债务资本成本率[ 6 ],计算结果如表4所示。

(2)加权权益资本成本计算

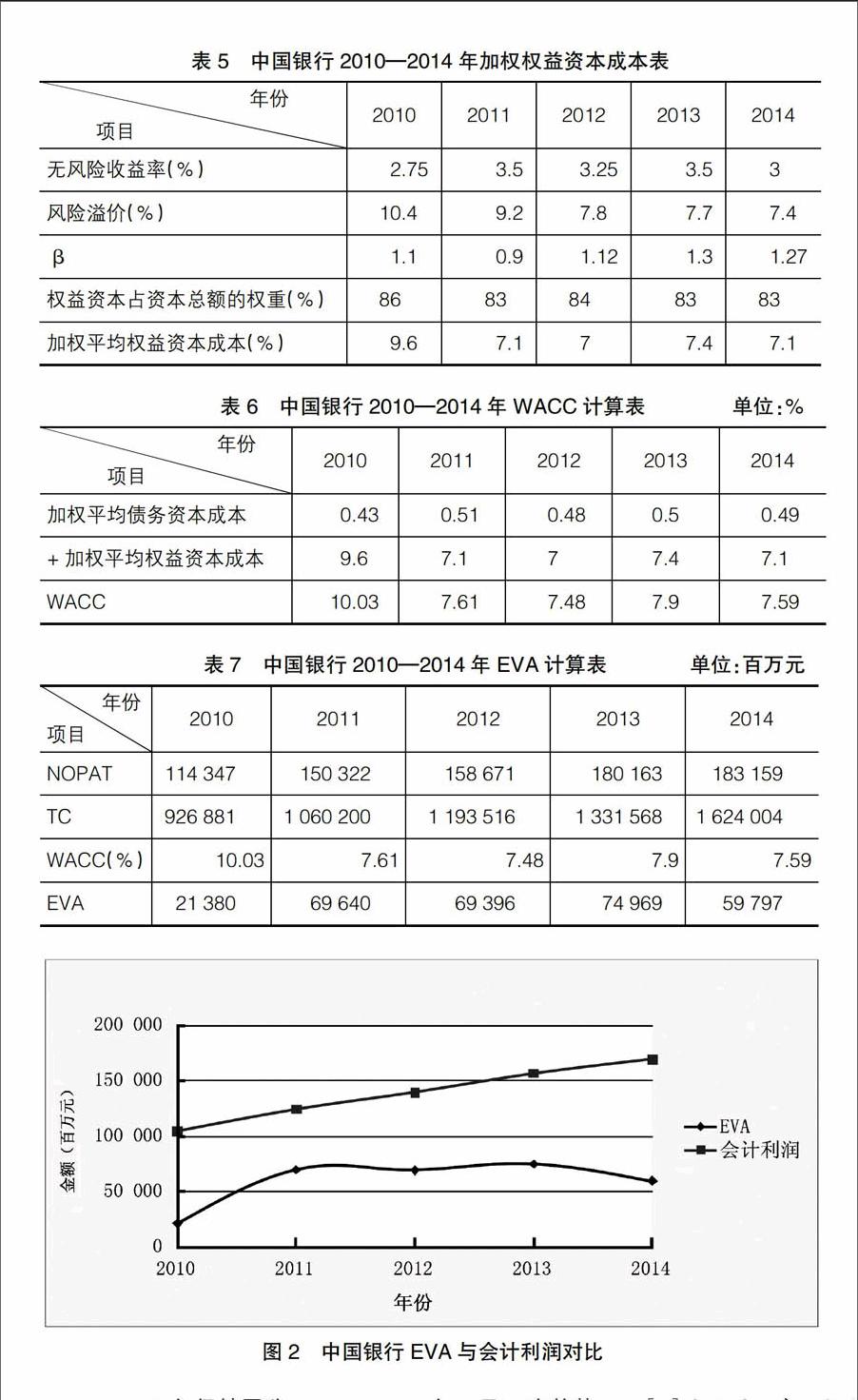

本文在计算中国银行的权益资本成本时,选择一年期银行存款利率作为市场无风险收益率,将每年GDP的增长率看作风险溢价,为了计算简便直接选择网络中的数据作为?茁的取值。中国银行加权平均权益资本成本计算如表5。

由以上两部分计算可知,中国银行2010—2014年的加权平均资本成本计算如表6。

4.EVA计算

根据上文中EVA的理论计算模型得出中国银行EVA指标值如表7。

(二)中国银行业绩评价结果分析

1.中国银行EVA计算结果分析

中行2010—2014年EVA的计算结果表明,中行的税后营业净利润在经过一系列会计调整计算后高于利润表上所列示的税后净利润,同时呈不断上涨的趋势;债务资本在资本总额中所占的比重低于20%,而权益资本在资本总额中所占的比重多在80%以上,权益资本在资本总额中所占的比重很高,对中行经营业绩的影响较大。

2.基于EVA对中国银行的业绩评价

如图2所示,将中行2010—2014年的EVA值与会计利润进行比较可以看到,经过计算的EVA值明显低于银行财务报告中显示的会计利润。2010—2014年,中行的会计利润呈稳定上升趋势,年均增长率为12.48%,而这5年的EVA值呈波动态势,2010—2011年快速上涨,2011—2013年保持平稳,2013—2014年又呈下降趋势。2014年中国银行EVA值下降一定程度上是由于2014年资本总额的快速增加。会计利润中并未扣除银行的权益资本成本,因此,中国银行的会计利润在2010—2014年持续上升,但EVA并非如此。当中国银行的权益资本成本在资本总额中所占的比重超过80%时,其会计利润提示上升但EVA水平下降,这也意味着在传统的业绩评价方法下这80%以上的资本投入对于银行经营者来说是免费的,不需要为其付出代价,那么当这些权益资本使用不当造成损失时银行的股东是无法察觉的。很显然,在EVA评价指标下,中国银行所呈现的EVA值明显低于会计利润,那么在银行以往所获得的所谓盈利中,事实上有一大部分是需要为权益资本付出成本的,同时在EVA评价下,中国银行的业绩并非呈现稳定的上升趋势,并且在2014年出现明显的下降,由此可见传统的会计利润在一定程度上高估了中国银行的业绩水平。

结 论

EVA充分考虑了银行的权益资本成本,可以对银行业绩进行更加全面的评价。本文通过调整中国银行对外提供的财务数据,运用EVA理论模型对中国银行2010—2014年的EVA值进行计算分析,评价结果显示传统的会计指标在一定程度上高估了中国银行的业绩水平,同时可能掩盖了经营者的一些短期行为,因此将EVA指标应用于中国银行业绩评价中是十分必要的。

【参考文献】

[1] 岳亮,姜德杰,曹秀俊.EVA经济内涵及其应用性分析[J].财务与会计,2013(7):26-27.

[2] STERN M,WILLETT T. A look back at the beginnings of EVA and vlue based management[J].Journal of Applied Corporate Finance,2014,26(1):39-46.

[3] 何淑宜.商业银行EVA管理与绩效考核研究[D].山东:山东大学硕士论文,2013.

[4] 孙正东.基于经济增加值(EVA)的上市商业银行价值评估研究[D].云南:云南大学硕士论文,2013.

[5] 宋英慧,王国凤.商业银行EVA绩效评价模型的构建[J].商业经济,2012(19):102-104.

[6] 成蕴林.商业银行EVA体系分析及应用:以中国建设银行为例[J].会计之友,2014(19):39-41.

猜你喜欢

现代苏州(2022年22期)2022-12-09

现代苏州(2022年14期)2022-08-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

现代苏州(2019年19期)2019-10-18

现代苏州(2017年1期)2017-01-18

现代商贸工业(2016年14期)2016-12-27

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财会学习(2016年19期)2016-11-10

中国市场(2016年35期)2016-10-19