世界经济增长乏力 外部环境更趋复杂——世界经济2015年回顾及2016年展望

2016-04-19 06:54赵云城,闾海琪,郑泽香等

全球化 2016年3期

世界经济增长乏力外部环境更趋复杂

——世界经济2015年回顾及2016年展望

国家统计局释经组*国家统计局国际统计信息中心:赵云城、闾海琪、郑泽香、张国洪、王磊、邹丽婷、陈璇璇。

摘要:2015年,世界经济运行中的新旧矛盾相互叠加和共振,复苏疲弱乏力,增长速度放缓。从经济体看,美国经济继续温和复苏,但整体复苏势头趋缓;欧元区经济动力不足,日本经济依然艰难,新兴经济体增幅持续回落、分化加大。世界经济运行呈现四个主要特点:一是世界经济继续低速运行; 二是世界贸易增长进一步放缓;三是全球消费价格涨幅回落;四是国际金融市场大幅动荡。本文对2016年世界经济运行进行了初步判断,认为世界经济仍将处于国际金融危机后的修复期,政策措施的有效性下降,新的增长动能没有确立,仍会维持“低利率、低通胀、低增长、高负债”的“三低一高”态势,复苏将依然疲弱乏力。不利因素包括:各国政府宏观调控政策效果有限、美国加息带来的不确定性、新兴市场经济体的经济增长可能进一步放缓、国际市场大宗商品价格低位震荡及地缘政治紧张等。最后,本文分析了外部环境将对中国经济产生的影响,并提出了积极扩大内需,推进“供给侧改革”,加速产业结构转型升级,并提前做好金融市场动荡的应对预案等政策建议。

关键词:世界经济经济增长外部环境

2015年,世界经济运行中的新旧矛盾相互叠加和共振,复苏疲弱乏力,增长速度放缓。工业生产低速增长,世界贸易持续低迷,国际金融市场动荡加剧,大宗商品价格大幅下跌。发达国家复苏缓慢,新兴经济体增速进一步回落。展望2016年,不利因素和不确定性因素较多,世界经济仍将继续低速运行。中国经济运行的外部环境更趋严峻,需认真对待。

一、2015年主要经济体经济运行情况

(一)美国经济复苏趋缓

2015年,美国经济继续温和复苏,但整体复苏势头趋缓,全年经济增长2.4%,增速与上年持平。

1.经济增速趋缓。2015年一季度,严寒天气致美国国内生产总值(GDP)环比折年率仅增长0.6%,但二季度大幅反弹至3.9%,外部经济的不确定因素等使四季度GDP环比折年率增速又回落至0.7%。

2.工业生产同比下降。2015年,工业生产同比仅增长1.3%,大大低于2014年3.7%的增速,其中,12月工业生产同比下降2%,连续两个月下降;制造业生产同比增长2.0%,低于2014年2.5%的增速;工业产能利用率降至77.8%,比上年同期回落0.3个百分点,低于1972年至2014年间美国工业整体设备开工率80.1%的平均值(见图1)。

图1 2012年—2015年美国GDP环比折年率和同比增长率(%)数据来源:美国经济分析局。

3.私人消费增长趋缓。私人消费是美国经济增长的主要拉动因素,2015年呈前高后低、前旺后淡的特点。全年零售额仅增长0.9%,大大低于2014年3.5%的增速,分月看,同比增速由1月的3.7%回落到12月的2.4%;全年汽车零售量下降0.5%,是2010年以来首次下降,分月看,同比增长率由1月的8.9%波动回落至12月的下降7.3%; 1月—11月,个人消费支出同比增长3.1%,增速比上年同期加快0.6个百分点,分月看,从1月的3.8%逐步放缓至11月的2.5%(见图2)。

图2 2014年11月—2015年12月美国零售和个人消费同比增长率(%)数据来源:美国经济分析局。

4.房地产市场活跃。房地产市场持续活跃,是拉动美国经济复苏的重要力量。2015年,新房开工量(折年率,下同)为111.1万套,同比增长10.8%,已超过2004年的100万套水平。分月看,除2月、3月外,其余各月均达到106万套以上。建筑许可证发放量为117.8万套,同比增长12.6%,已超过2004年104.6万套的水平。1月—11月,现房销售数量月平均521万套,比上年同期增长6.2%,比2014年的494万套增长了5.5%。1月—11月,现房价格平均为22万美元/套,比上年同期上涨6.3%,已超过2007年的21.9万美元/套。

5.对外贸易持续低迷。前11个月,美国出口额比上年同期下降4.6%,进口额比上年同期下降2.8%,实现贸易逆差4880亿美元,比上年同期扩大5.5%。11月,美国出口额1822亿美元,同比下降7.1%;进口额2246亿美元,同比下降4.9%,连续八个月下降;贸易逆差收窄5%至423.8亿美元。

6.就业形势持续向好。2015年,美国失业率从上年的5.7%回落至5.0%;非农雇员人数月平均净增22.1万人,分月看,除3月、4月、8月和9月外,其余各月净增均超过20万人,12月,非农就业人数净增29.2万人,比上月多增加了四万人(见图3)。

图3 2014年12月—2015年12月美国劳动力市场状况数据来源:美国劳工统计局。

(二)欧元区经济缓慢复苏

据英国共识公司2016年1月最新预测,2015年欧元区经济增长1.5%,比上年加快0.6个百分点。总体上看,欧元区经济处于缓慢复苏的进程中。

1.GDP同比增速快于上年同期。2015年前三季度,欧元区GDP同比增长1.5%,增速比上年同期加快0.6个百分点;三季度,欧元区GDP同比增长1.6%,增速与上季持平;环比增长0.3%,增速比上季回落0.1个百分点。展望2016年,欧元区经济将保持温和增长。从驱动力看,由于油价长期低迷以及较高的个人收入,私人消费将持续成为经济复苏的主要驱动力。德国等成员国的扩张性财政政策刺激,有望进一步提升大众消费。融资条件的改善和产能利用率的不断上升也将拉动企业投资。而2016年新兴市场疲软的经济可能对欧元区净出口造成负面影响,因为新兴市场占据欧元区商品出口约50%的份额。

2.工业生产平稳增长。工业生产的稳定增长是欧元区经济稳定向好的重要因素,2015年1月—10月,欧元区工业生产同比增长1.6%,增速比上年同期加快0.9个百分点。10月欧元区工业生产同比增长1.9%,增速比上月加快0.6个百分点。

3.消费稳定增长。消费活跃也是欧元区经济温和复苏的主要支撑因素。2015年1月—11月,欧元区零售量和新车登记数同比分别增长2.4%和8.4 %,增速分别比上年同期加快1.3和4.0个百分点。11月,欧元区零售量同比增长1.4%,增速比上月回落1.1个百分点;新车登记数同比增长11.1 %,增速比上月加快5.1个百分点。

4.进出口走势疲弱。2015年1月—10月,欧元区出口和进口同比分别增长2.0%和0.2%,增速均比上年同期加快0.2个百分点。尤其是出口,在8月前逆全球低迷之势增长,表现活跃。但近期进出口走势疲弱,10月,欧元区出口同比增长0.6%,为年内的较低水平,增速比上月回落0.1个百分点;进口同比下降0.4%,降幅虽较上月收窄0.6个百分点,但已连续两个月下降。

5.通缩风险仍存。2015年,欧元区居民消费价格指数(CPI)零增长,涨幅比上年回落0.4个百分点。12月欧元区消费价格同比上涨0.2%,涨幅与上月持平。欧元区仍面临通缩压力,未来货币政策将保持宽松。如果2016年经济保持复苏,大宗商品价格跌势趋缓,则欧元区CPI涨幅有望逐步回到正常轨道,但这些条件仍存不确定性。

6.就业有所改善。2015年1月—11月,欧元区失业率为11.0%,比上年同期降低0.6个百分点。11月,欧元区失业率为10.5%,比上月下降0.2个百分点,创2011年11月以来的最低水平;失业人数为1692万人,比上月减少13万人。欧元区成员国中,德国仍保持最低的失业率,而希腊的失业率最高为24.6%。总体看,欧元区失业率与失业人数均有所改善,但形势依然不乐观。

7.预警指标向好。2015年12月,欧元区消费者信心指数为-5.7,比上月回升0.2个点;欧元区制造业采购经理指数(PMI)为 53.1,比上月回升0.3个点;服务业PMI 为53.9,比上月下降0.3个点。总体上,欧元区预警指标向好。

(三)日本经济依然艰难

据英国共识公司2016年1月最新预测,2015年日本经济增长0.6%,上年为下降0.1%。近期,日本工业生产依旧低迷,国内消费不足,进口继续恶化,消费价格仍处低位,但房地产市场稳定,通货紧缩略有改善。

1.工业生产低迷。2015年1月—11月,日本工业生产比上年同期下降0.8%。分月看,1月—3月日本工业生产三个月移动平均环比折年率增速较快,4月—10月连续七个月下降,11月恢复增长2.6%。11月,日本工业生产同比增长1.6%,结束了连续三个月的下降。

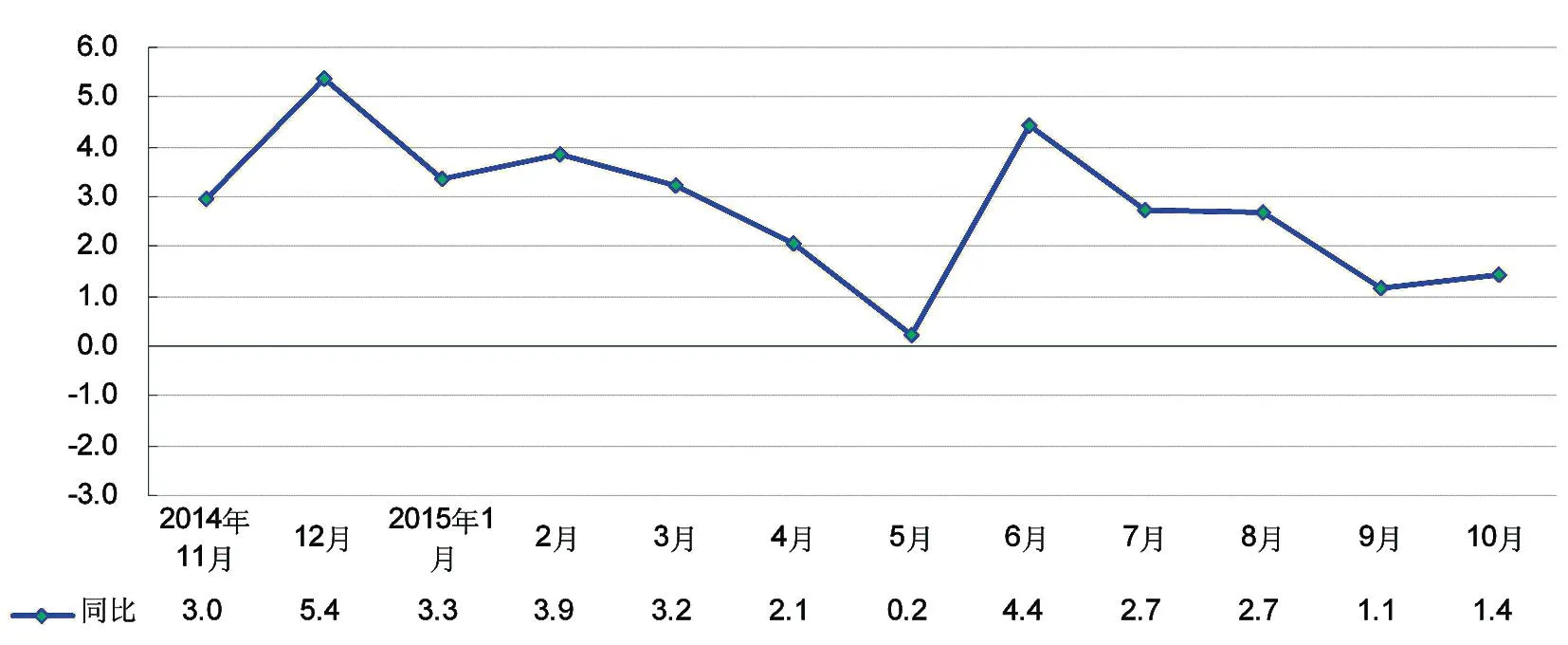

2.消费需求不足。2015年1月—11月,日本零售额同比下降0.3%,家庭消费支出下降2.2%,新车登记数下降9.3%,而2014年日本零售额和新车登记数分别增长1.7%和2.1%。分月看,由于2014年4月消费税提高造成提前消费导致当年一季度基数偏高,2015年1月—3月的零售额同比连续下降,3月降幅高达9.7%。而新车登记数连续11个月持续下降,1月—4月降幅较大。11月,日本零售额环比下降2.5%,同比下降1%;家庭消费支出环比下降2.2%,同比下降4.4%,降幅分别比上个月扩大1.5和2.6个百分点,均连续三个月下降;新车登记数环比下降5.1%,同比下降7.6%(见图4)。

图4 2014年11月—2015年11月日本零售和家庭消费支出同比增长率(%)数据来源:日本总务省统计局。

3.房地产市场趋于稳定。房地产市场稳定复苏是日本经济中难得的亮点,也是日本经济没有进一步下滑的重要支撑因素。2015年1月—11月,日本新房开工量同比增长2.2%,而2014年比上年下降9%。分月看,1月、2月和10月同比下降,其他月份均为同比增长;11月日本新房开工量为八万套,同比增长1.7%,其中,新房销售同比增长2.5%,结束了连续两个月的下降。

4.出口先扬后抑,进口继续下降。2015年前八个月,日本出口保持了较高的增速,有力地拉动了经济增长。1月—8月,出口同比增长7.3%,但随后几个月的增长受到明显抑制,10月—11月同比连续两个月下降。进口持续低迷,前11个月均是负增长,累计同比下降7.8%。其中,11月日本进口额为6.27万亿日元,环比下降2.2%,连续四个月下降;同比下降10.2%,连续11个月下降。

5.消费价格仍处低位。2015年1月—11月,日本CPI同比上涨0.9%,核心CPI同比上涨1%,工业生产者出厂价格指数(PPI)同比下跌2.1%。11月,日本CPI同比上涨0.3%,核心CPI上涨0.9%;PPI下跌3.6%,但跌幅比上月收窄了0.2个百分点。由此可见,日本政府靠实施极宽松的货币政策摆脱通货紧缩的努力收效甚微,虽然CPI略有改善但远低于央行2%的通胀目标。

(四)新兴经济体增长持续回落、分化加大

2015年,新兴经济体经济整体呈回落态势,各经济体经济发展不均衡,分化加大。

韩国、印度、印尼、墨西哥和中国香港在大环境不利的条件下,经济整体维持较强或相对平稳走势。韩国在私人消费和投资的大幅提振下,克服了年初中东综合症带来的不利影响,经济呈现缓慢上升态势,全年经济增长有望保持2.5%左右。印度经济在消费、投资、制造业走势较强的支撑下,经济逆全球经济放缓之势而实现较快增长。其中,一季度GDP同比增长7.5%、二季度增长7.0%、三季度增长7.4%。印尼外贸和采矿业大幅萎缩,但依靠国内消费、工业生产的支撑,经济增长较为稳定,前三个季度GDP均增长4.7%。墨西哥经济在国内消费和改革新政的拉动下,维持着低速稳定增长,但在新兴经济体中也属较好表现。中国香港全年受外部环境的影响,出口低迷,金融不振,经济增长继续在潜在增长率之下。

南非、马来西亚、巴西和俄罗斯则在2015年全年一路走低。南非和马来西亚受全球经济大环境的拖累和低迷的大宗商品价格影响,经济萎靡,货币大幅贬值。巴西经济连续七个季度收缩,进入深度衰退,2015年3月—10月零售额同比连续下降,进出口全年大幅下降,近几个月工业生产同比已两位数下降,通胀严重,失业率不断攀升,各项经济指标无一亮点。俄罗斯经济持续衰退,预计全年经济将比2014年下降4%左右,通胀居高不下、工业生产持续负增长、2015年9月以来零售额同比以两位数下跌、失业率重返年内高点,经济仍处衰退之中,底部仍未探明。

二、2015年世界经济运行的主要特点

(一)世界经济继续低速运行

1.经济复苏缓慢,增长低于上年。据世界银行2016年最新测算,按汇率法GDP加权汇总,预计2015年世界经济将增长2.4%,增速比上年放缓0.2个百分点。其中,发达经济体整体形势基本持平于上年,经济将增长1.6%;发展中经济体增速较上年略有放缓,预计全年将增长4.3%,增速比上年放缓0.6个百分点(见图5)。

图5 2013年—2017年世界、发达及发展中经济体年增长率(%)数据来源:世界银行。注:2015年—2017年为世界银行2016年1月最新预测,均按汇率法GDP加权汇总。

2.工业生产低迷。2015年1月—11月,世界、发达国家和发展中国家工业生产同比分别增长1.2%、0%和3.2%,分别比上年同期放缓1.3、1.3和1.7个百分点。分月看,前11个月增速总体呈现波动中逐步走低态势,但10月有所回升。其中,世界、发展中国家工业生产同比增速分别从1月的3.2%和4.1%波动下滑到11月的最低点1.2%和3.2%;发达国家则从1月的最高点1.7%逐步下滑至11月的最低点0%(见图6)。

图6 2014年10月—2015年11月世界、发达以及发展中国家工业生产同比增长率(%)数据来源:世界银行数据库。

造成全球工业生产低迷的主要原因包括:第一,全球经济复苏乏力导致需求疲弱,世界经济仍处在危机以后的修复期,发达国家复苏并不理想,新兴经济体则表现欠佳,这无疑制约了全球工业需求;第二,全球债务问题仍存,发达国家与新兴经济体的债务都在高企,限制了财政政策发挥积极作用的空间,从而拖累工业复苏;第三,国际资本流动异常与金融动荡,2015年美国加息预期持续不断并最终在12月成真,使得国际资本流向发生逆转,而资金的外流又使新兴市场国家的金融市场动荡加剧。在以上因素的综合作用下,世界工业生产复苏的动力被削弱,工业生产陷入低迷状态。

(二)世界贸易增长进一步放缓

国际货币基金组织(IMF)2016年1月预测,2015年世界贸易量增长2.6%,比上年回落0.8个百分点。其中,发达经济体进口增长4%,比上年提高0.6个百分点;新兴经济体进口仅增长0.4%,比上年大幅回落3.3个百分点。波罗的海干散货运指数波动走低。2015年,波罗的海干散货运指数从年初的771点一度回升至8月5日的1222点(年中最高点),随后持续回落并屡创新低,2016年1月6日,该指数降至467点(见图7)。

图7 2014年11月—2015年10月全球贸易量同比增长率(%)数据来源:荷兰经济分析局。

(三)全球消费价格涨幅回落

2015年1月—11月,世界、发达国家和发展中国家CPI同比分别上涨2.9%、1.9%和5.2%,比上年同期回落0.7、1.0和0.2个百分点。分月看,世界、发达国家前11个月CPI涨幅增速总体上呈现了逐步走低态势,分别从1月的3.1%和2.4%逐步回落到11月的年内次低点2.5%和最低点1.3%;发展中国家则冲高回落,从1月的4.7%先冲高到6月的5.5%,然后波动回落至11月的5.3%(见图8)。

图8 2014年10月—2015年11月世界、发达以及发展中国家CPI同比上涨率(%)数据来源:世界银行数据库。

国际市场大宗商品价格大幅下跌。2015年,能源价格比2014年暴跌45.1%,其中欧佩克一揽子原油现货价格比2014年暴跌46.2%,纽约期货市场轻质原油价格比2014年暴跌45.8%。2015年12月18日,纽约期货市场轻质原油价格为34.73美元/桶,创2009年2月18日以来最低水平。2015年,非能源价格下跌15.1%,均连续四年下跌。其中,农产品价格下跌13%,油类和谷物分别下跌21.8%和14.7%;肥料下跌5.1%,金属和矿产下跌21.1%。

导致油价暴跌的主要因素有:第一,供大于求是根本原因。一方面是供应增长过快。欧佩克回避减产并大幅增产,11月原油日均产量为3170万桶,比上月提高了23万桶,美国和俄罗斯等国的原油产量也处于高位;另一方面是需求疲弱。第二,美元升值是催化剂。在美国加息的影响下,11月美元兑主要货币名义有效汇率指数(1973年3月=100)继续升值0.2%,2015年累计升值11.8%。第三,高库存抑制油价。截至2015年12月25日当周,美国商业库存量达到4.87亿桶,依然处于历史高位。此外,伊朗逐渐重返石油出口市场也是打压油价的重要因素(见图9)。

图9 2014年8月—2015年12月国际市场原油价格走势(美元/桶)数据来源:OPEC网站和美国能源署。

(四)国际金融市场大幅动荡

2015年,主要经济体经济形势继续分化,货币政策也继续分化,特别是美联储升息预期持续升温和年末“靴子落地”导致国际资本异常流动扩大,国际金融市场剧烈震荡。

1.主要经济体货币政策继续分化。2015年,世界大多数国家采取降息措施,施行宽松货币政策。全年共有25个国家58次降息,其中,俄罗斯降息五次,降幅达600个基点;印度、中国、匈牙利、新西兰和丹麦均降息四次;瑞典降息一次、提高购债规模三次;土耳其降息两次,调整美元和欧元存款利息一次。瑞士、丹麦、瑞典和欧盟等发达国家和地区维持负利率。另有十个发展中经济体升息,合计升息22次,其中,巴西升息五次,达250个基点;冰岛升息四次,达150个基点;乌克兰、南非、秘鲁和智利各升息两次,升息幅度最大的为乌克兰,两次升幅分别为550和1050个基点,年利率高达30%;哈萨克斯坦则一次性升息400个基点,年利率为16%。市场普遍预期美国将于2015年9月—12月升息,最终美联储决定于12月中旬启动十年来首次升息,结束了国际金融危机以来的零利率时代。

2.其他主要货币对美元明显贬值。2015年,38个发展中经济体本币兑美元出现了幅度超过6%的贬值。其中,哈萨克斯坦、阿根廷、乌克兰、巴西和马拉维货币贬值幅度超过30%;阿塞拜疆、纳米比亚、哥伦比亚、俄罗斯、摩尔多瓦、土耳其和巴拉圭货币贬值幅度超过20%。在这些国家中,除乌克兰、摩尔多瓦、土耳其以外,其他经济体本币贬值基本都发生在2015年下半年。加拿大、挪威、新西兰、澳大利亚、丹麦、欧盟和瑞典等七个发达经济体本币兑美元也出现了超过7%的贬值。美国加息,有可能引发未来新一轮汇率大战。2016年新年伊始,已有三个国家调整了货币政策,印尼降息25个基点,丹麦和秘鲁分别升息10和25个基点。

3.世界股指动荡加剧。2015年全年,特别是下半年,世界股指(所有国家)波动幅度加大,全年跌幅超过4.2%。其中,5月末到9月下旬最大跌幅达到15.5%。美国标普500波动率指数(亦称恐慌性指数)2015年8月出现一波急升,一度接近欧债危机时期的水平。2016年年初,全球主要股市波动幅度加大。在全球经济增长疲弱,各种困难和挑战增多的情况下,新的一年全球股市会面临新的风险。

4.发展中国家资本净流入持续减少。截至2015年第二季度,发展中国家资本净流入连续五个季度减少,而2015年下半年转为净流出;2015年第三季度,国际投资者从发展中国家股市和债市撤资520亿美元,创历史纪录。

三、对2016年世界经济运行的初步判断

2016年,世界经济仍将处于国际金融危机后的修复期,各国出台的政策措施有效性下降,新的增长动能没有确立,仍会维持“低利率、低通胀、低增长、高负债”的“三低一高”态势,复苏将依然疲弱乏力。

(一)世界经济面临的不利因素较多

1.各国政府的宏观调控政策收效甚微。国际金融危机以来,各国普遍实行的是宽松货币政策和积极财政政策。但持续多年的量化宽松及低利率政策并未对实体经济产生明显效果,相反却在一些领域造成了泡沫。国际金融市场年年动荡,成为世界经济领域最敏感、最不可控的那根神经。2016年,大多数国家仍将倾向于宽松货币政策,全球流动性将进一步增强,由于投资者及消费者信心下降,流动性进入实体经济的渠道不畅,对实体经济的撬动作用仍将较小。同时,积极的财政政策不但没有有效地刺激经济增长,却使大部分发达国家债务高企,发展中国家的债务水平也不断上升。在市场这只看不见的手失灵的同时,各国政府的调控也失效,未来主要经济体的经济复苏将面临更大的挑战。

2.美国加息带来的不确定性较大。美联储与其他主要经济体中央银行的货币政策分化加剧,可能会进一步推高美元,其他经济体货币将被动贬值,市场汇率风险加大。新兴经济体国际资本异常流动将加剧。国际金融协会预计,2015年,主要新兴经济体面临27年来的首次资本净流出,总金额超过5000亿美元,2016年还将面临3000多亿美元的资本净流出。美元走强也必然令原油等大宗商品价格继续承压。

3.曾经作为世界经济复苏主要推动力量的新兴市场经济体的经济增长可能进一步放缓。各种不利因素相互叠加,交互作用,拖累经济增长。第一,前期矛盾的积累,加上近期愈发不利的外部经济环境,将制约新兴市场经济体的增长。各主要发展中经济体2015年信贷增长持续放缓,私人部门债务率却不断上升。第二,全球商品贸易继续低迷,新兴经济体外向程度相对较高,其经济增长更受挤压。2015年上半年,全球商品贸易自2009年以来首次出现萎缩,很大程度上是由新兴和发展中经济体进口需求下降所致,而美国和欧洲发达国家的进口需求微弱增长无法弥补占世界贸易一半的发展中经济体进口需求下降。2015年后几个月,发达国家进口需求也明显下降,全球贸易形势进一步恶化。第三,大宗商品价格进一步走低阻滞新兴经济体,尤其是传统资源出口国复苏进程。大宗商品价格在2015年下半年进一步下跌,截至11月,三类主要工业商品价格指数(能源、金属和农业原材料)从2011年的峰值平均下跌了45%,严重影响了资源出口新兴经济体的经济增长。此外,新兴经济体经济增长还面临许多其他不利因素:包括中国在内的发展中经济体资本流入降低,资本流出增多;金融市场动荡不断,导致新兴经济体实体经济融资难度加大或推延企业融资;美国和其他发达国家货币政策逐步正常化,可能导致新兴经济体对外融资成本进一步增加。

4.国际市场大宗商品价格将低位震荡。由于世界经济复苏迟缓、全球需求不足,加之大宗商品供应持续过剩、美元持续大幅升值等因素均不同程度导致大宗商品价格承压,2016年国际市场大宗商品价格将低位震荡。根据2016年1月,世界银行最新预测,2016年国际市场原油和非能源价格将分别下跌8.5%和1.8%。

5.地缘政治紧张可能加剧。2015年地缘政治冲突事件层出不穷,3月以色列发动了对也门的战略空袭;10月土耳其击落俄罗斯战机引发土俄危机继续发酵,双方剑拔弩张,俄罗斯和西方国家的关系也迅速恶化;11月13日,法国巴黎遭到史无前例的恐怖袭击,全国进入紧急状态,随后法国对极端组织“伊斯兰国”(ISIS)在叙利亚的目标实施空袭,中东战乱已经不可避免的向外蔓延;2016年1月2日,沙特又处决47名恐怖主义囚犯,引发伊朗强烈不满,此后伊朗火烧沙特大使馆,沙特宣布与伊朗断交。2016年,世界大国与地区大国在中东避免不了密集角逐,地缘政治紧张局势可能加剧,中东反恐战争也有长期化的可能,全球地缘政治与地缘经济严重纠缠,将对国际秩序重塑和世界经济大调整产生重大影响。

(二)2016年世界经济初步预测

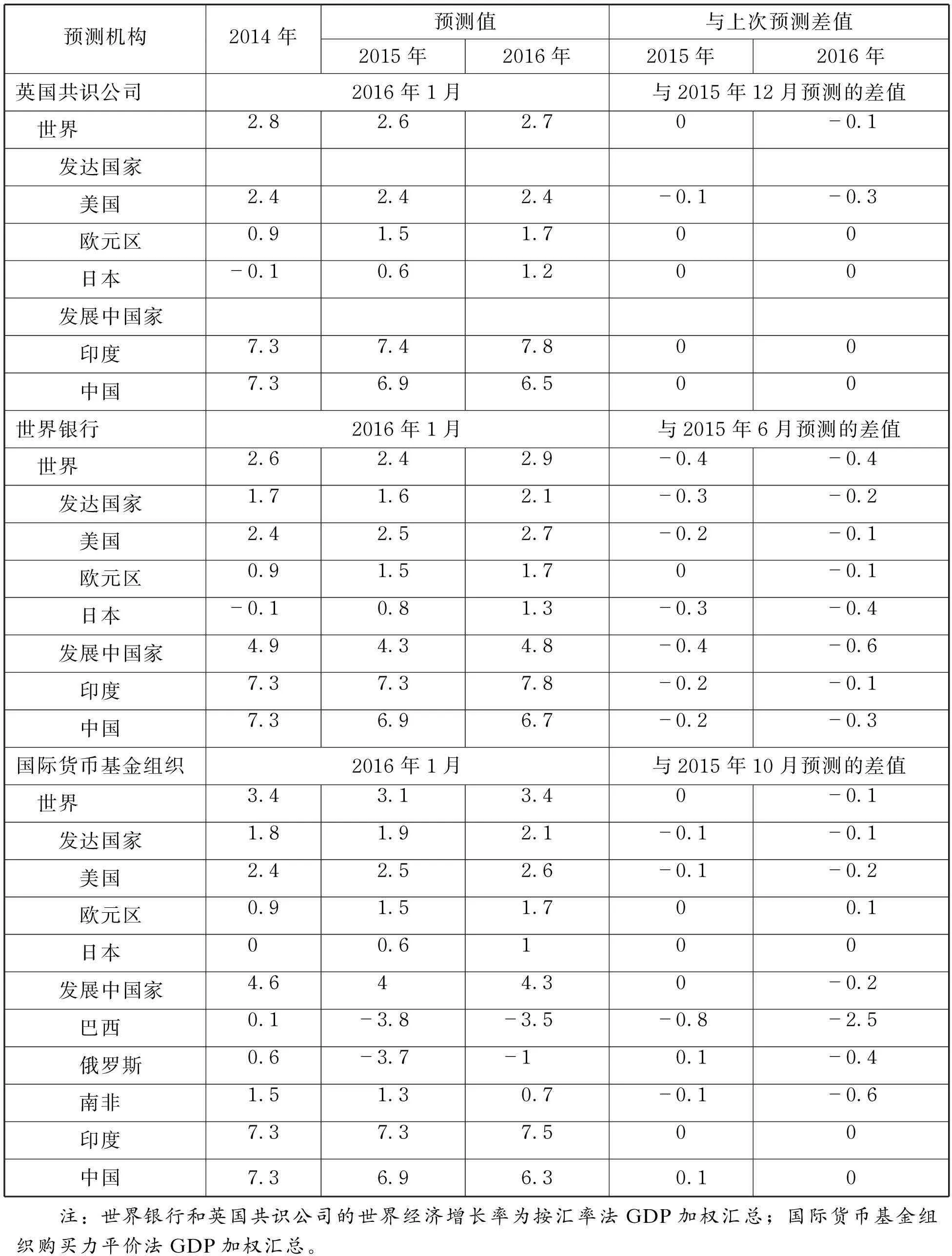

据世界银行2016年1月6日最新预测,按汇率法GDP加权,预计2016年世界经济将增长2.9%,比上年6月预测值下调0.4个百分点。其中,2016年发达国家经济将增长2.1%,比上年6月预测值下调0.4个百分点。日本遭遇下调的幅度最大,2016年经济增速下调0.4个百分点至1.3%;美国和欧元区2016年经济增速均下调0.1个百分点分别至2.7%和1.7%。2016年发展中国家经济预计增长4.8%,比上年6月预测值下调0.6个百分点。

据IMF 2016年1月16日最新预测,按照购买力平价法GDP加权汇总,2016年世界经济将增长3.4%,比上年10月预测值下调0.1个百分点;发达国家和发展中国家分别增长2.1%和4.3%,比上年10月预测值上调0.1和下调0.2个百分点。值得一提的是,资源出口型国家,特别是巴西,2016年经济预计下降3.5%,比上年10月预测值大幅下调2.5个百分点(见表1)。

四、外部环境对中国经济的影响及政策建议

(一)需求疲弱将制约中国经济增长

第一,全球贸易增长低缓,进而影响中国对外贸易的稳定增长;第二,随着发达国家再工业化以及部分发展中国家加速融入世界经济,加上中国生产成本上升和环境、资源制约加强,中国出口面临发达国家下压和发展中国家上挤的双重压力;第三,国际大宗商品价格将持续保持低位,如果持续下跌,将使中国进口量较大的能源、资源产品呈量增价跌态势,虽然有利于降低进口成本,但同时也会拉低中国进口的总体增速(见表1)。为此,中国应积极推进“一带一路”战略,扩大外需,化解国内过剩产能。在世界经济复苏乏力的背景下,中国应着力扩大内需,实施积极的财政政策,减税以降低中低收入阶层和小微企业负担;积极推进“供给侧改革”,努力解决供需错配,即低端产品供给过剩、高端产品供给不足的问题。

表1 2014年主要国际组织GDP增长率及2015年、2016年预测值 (%)

(二)贸易、新技术竞争将倒逼中国经济转型升级

第一,愈发激烈的国际贸易之争对中国贸易领域既是挑战也是机遇。一方面,传统的贸易理念适用空间会缩小,新的贸易规则、产业行业标准及技术、质量、环保等方面会产生新的贸易壁垒,也会使中国贸易在外部需求疲弱的影响下雪上加霜;另一方面,中国可利用外部压力倒逼国内加速调整产业结构、产品结构,在技术上创新、在工艺上提高、在环保效能上加强,客观上讲,是中国转型升级难得的机遇。第二,新技术的竞争将成为经济增长的突破点。全球新一轮科技革命正在兴起,科技创新正加速推进,并广泛渗透到人类社会的各个方面,成为重塑世界格局、引领经济增长的主导力量。中国如能在这波竞争中占据一席之地,在航天、核能、高铁及“互联网+”等领域发挥优势并占领国际市场,将对中国社会经济和科学研究发展产生巨大的推动作用。

(三)国际金融市场动荡将影响中国货币政策和金融市场稳定

未来,中国经济与人民币国际地位有望进一步提升,国内与国际金融之间的相互作用和影响进一步加大。但在这一背景下,国际金融市场动荡也将影响中国货币政策和金融市场稳定。第一,美联储加息、人民币被纳入特别提款权(SDR)等,都会导致人民币汇率波动扩大;第二,中国跨境资本的流动性在日益提高,对中国国际收支的影响越来越大,波动性也将加剧;第三,面对新形势,中国宏观政策必须在汇率稳定、独立自主的货币政策和资本国际流动之间艰难地寻求平衡,即所谓“三难”(固定汇率制度、资本自由流动与独立的货币政策)问题更加突出。针对全球金融市场动荡增大的风险,中国要密切监测国际资本流动,关注美联储货币政策动向,做好各种应对预案;考虑到金融市场冲击具有多边性甚至全球性,中国可联合其他国家做好防范金融冲击的准备,例如加强国际金融监管合作、实施双边或多边货币互换以应对短期流动性和偿债风险;必要时可考虑采取限制国际资本流动的措施,比如征收托宾税限制外汇投机交易等。

(四)地缘政治将影响中国经济增长

地缘政治动荡加剧将会为中国经济增长带来下行压力。全球热点主要集中在中东及周边地区,这是中国重要能源供应地,也涉及中国“一带一路”沿线地区;正在升温的朝鲜核问题是另一潜在热点问题。在目前世界经济增长动力不足的情况下,一旦战事爆发,紧张情绪激化,消费者信心和投资者信心必将大受打击。

责任编辑:李蕊、方虹

(5)Weak world economic growth and growingly complex external environment—— World economy review 2015 and outlook in 2016

NBS Economy Explanation Panel

In 2015, the old and new contradictions in the world economy superposed and resonated, the recovery was anaemic, and the growth rate slowed down. Look at different economies, the U.S. economy continued recovering moderately, but the overall recovery was weak. The euro zone was lack of economic momentum. Japan’s economy was still difficult. The growth of emerging economies dropped with increasing differentiation. In 2015, the world economy presented four main characteristics: The first is the low growth of world economy; the second is the further slow-down of world trade growth; the third is the drop of global consumer prices growth; the fourth is the drastic volatility in the international financial markets. The paper makes a preliminary judgment on the world economy in 2016, arguing that the world economy will remain at the recovering stage after the financial crisis, the effectiveness of policies and measures declines, new growth momentum will not be established, the situation of “low interest rates, low inflation, low growth, high debt” or namely “three lows and one high” remains, the recovery will stay anaemic. Unfavorable factors include the following: the limited effectiveness of governments’ macro-management policy, the uncertainty resulted from the U.S. interest rate hike, the further slow-down of emerging market economies, the volatility of international commodity prices and geopolitical tension. Finally, this paper analyzes the potential influence of the external environment on China’s economy, and puts forward policy recommendations to actively expand domestic and foreign demands, promote supply-side reforms, accelerate the transformation and upgrade of domestic industrial structure, and prepare emergency plans to deal with turmoil in the financial markets.

·国 际 经 济·

猜你喜欢

中国外汇(2019年6期)2019-07-13

21世纪商业评论(2019年1期)2019-03-26

金融博览(2017年7期)2017-07-12

债券(2017年2期)2017-03-18

财经国家周刊(2016年11期)2016-06-03