国外碳金融体系运行经验借鉴与中国制度安排*

2016-04-19 06:58刘佳骏

全球化 2016年3期

刘佳骏 汪 川

国外碳金融体系运行经验借鉴与中国制度安排*

刘佳骏汪川

摘要:构建结构完整、功能齐全、行之有效的碳金融体系,对于中国发展低碳经济、落实可持续发展战略、引进国外先进技术、维护国家能源安全、扩大国际影响力等方面具有重要意义。本文基于对目前国际碳金融体系运行经验借鉴,提出未来完善中国碳金融体系政策建议:以碳交易所和碳基金以及碳汇银行为创新点,完善中国碳金融组织体系;以碳交易所和碳金融组织体系为核心,建立完善的碳金融市场体系;积极制定新的碳市场监管的相关法规,完善碳金融监管。

关键词:碳金融经验借鉴对策建议

*汪川,中国社会科学院财经战略研究院助理研究员、博士。

国家自然科学基金青年项目:京津冀城市群碳排放空间格局与影响机制研究(编号:41401188)。

一、引言

碳市场通常可以理解为狭义和广义两个层次。狭义的碳市场是指由国际上的相关主体根据法律规定依法买卖温室气体排放权指标的标准化市场,在温室气体排放权市场上,温室气体排放者从其自身利益出发,自主决定其减排程度以及买入和卖出排放权的决策。广义的碳市场则在此基础上,还包括了与碳交易市场发展紧密相关的清洁能源的投融资市场以及节能减排项目投融资市场。构建结构完整、功能齐全、行之有效的碳金融体系,对于中国发展低碳经济、落实可持续发展战略、引进国外先进技术、维护国家能源安全、扩大国际影响力等方面具有重要意义。

目前,国内外对碳金融研究的很多问题都还未得到妥善解决。首先,对于最基本的碳金融的内涵与属性,仍无法达成一致的界定,这一基本概念经常被与“绿色金融”“碳交易”等混作一谈,只有在确定碳金融的准确认知的前提下,才能进一步讨论碳金融制度、市场、价格等各方面的问题;其次,对于碳市场中如何制定合理的制度政策以提高碳市场的稳定性和运行效率,以及碳市场之间的各种复杂机制如何共同作用进而影响碳金融的发展,碳市场中存在哪些风险因素,而这些因素又将如何对碳市场产生影响,影响的比例又如何等等,这些都有待于进一步的发现与实践的检验;再次,对碳金融市场监管缺乏深入的研究,中国碳金融市场监管较为混乱,缺乏有效的制度与执行力度,而碳金融的市场监管不仅有利于加强中国碳金融的基础,提高中国碳金融的国际竞争力,更有利于提升中国低碳经济发展的理念;最后,缺少对与碳金融相关联的产业与领域的研究,因其联动范围与层次不同,因而研究也会更为复杂,如何通过碳金融推进区域经济也是学者需要进一步探索的问题。

二、国外碳金融体系运行经验借鉴

(一)全球碳金融体系

随着各国政府对全球变暖问题重视程度的日益提高,尤其是欧盟国家的大力推动,全球碳交易规模呈现爆发式增长,碳排放权逐渐演变为具有投资价值和流动性的金融资产,并初步形成了以碳排放权交易为基础产品、以欧元为主要交易货币、以各类金融机构为主要推动力量、以欧盟排放权交易制为核心交易平台的碳金融体系。

续表1

续表1

表1全球碳金融体系

组成要素要素功能主要金融产品基础产品碳排放权衍生产品碳掉期、碳期货、碳保理、碳债券、碳证券、碳基金等计价结算货币主要货币欧元其它货币美元、澳元、日元、加元等参与金融机构商业银行提供碳排放信贷支持、开展碳交易账户管理与碳交易担保服务以及开发碳金融银行理财产品等。参与金融机构保险公司开发与碳排放相关的保险产品、提供碳排放风险管理服务以及投资于各类碳金融产品等。证券公司开发设计碳排放权证券化产品、充当碳投融资财务顾问以及进行碳证券资产管理等。信托公司开发设计碳信托理财产品、充当碳投融资财务顾问以及从事碳投资基金业务等。基金公司设立碳投资基金投资计划、充当碳投融资财务顾问以及进行碳基金资产管理等。期货公司开发设计碳期货产品、进行碳期货资产管理以及开展碳期货经纪业务等。其它碳资产管理公司、专业投资公司、风险投资机构等。辅助交易机构中介咨询服务机构、碳排放审核认证机构等主要交易平台欧盟———欧盟排放权交易制(EUETS)———目前全球最大的碳交易平台英国———英国排放权交易制(ETG)美国———芝加哥气候交易所(CCX)———全球第一家自愿减排碳交易平台澳大利亚———新威尔士温室气体减排贸易体系(NSWGGAS)

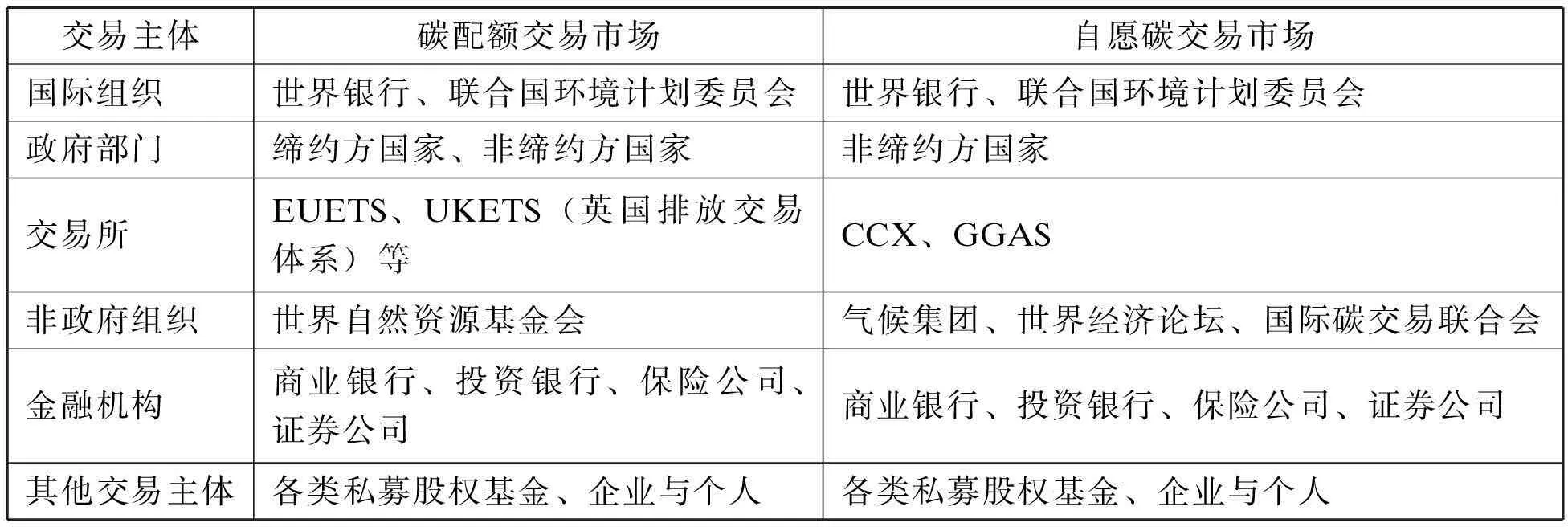

表2全球碳金融交易主体一览

交易主体碳配额交易市场自愿碳交易市场国际组织世界银行、联合国环境计划委员会世界银行、联合国环境计划委员会政府部门缔约方国家、非缔约方国家非缔约方国家交易所EUETS、UKETS(英国排放交易体系)等CCX、GGAS非政府组织世界自然资源基金会气候集团、世界经济论坛、国际碳交易联合会金融机构商业银行、投资银行、保险公司、证券公司商业银行、投资银行、保险公司、证券公司其他交易主体各类私募股权基金、企业与个人各类私募股权基金、企业与个人

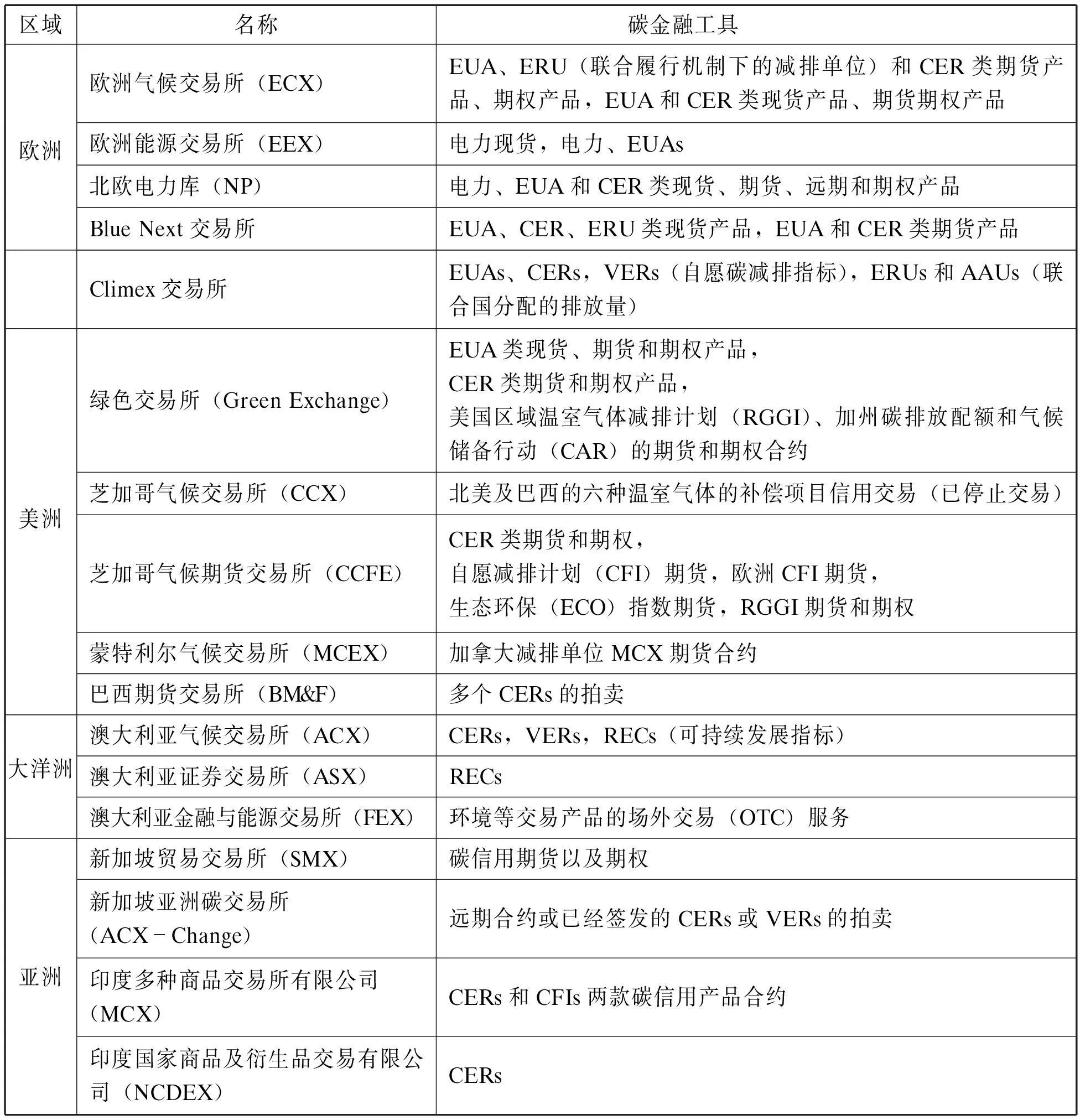

(二)国际主要碳交易所及其碳金融工具

西方国家碳金融监管体系具有完备的碳交易制度和丰富的碳监管经验。如欧洲气候交易所实行的是“总量管制与交易制度”(Cap-and-Trade);2008年,纽约—泛欧交易所(NYSE Euronext)与法国信托投资局合作建立的Blue Next交易平台,其基本功能也是如此,只不过交易的商品变成了联合国分配的排放量(AAU);欧洲气候交易所还于2005年推出了与欧盟排碳配额(EUA)挂钩的期货,随后又推出了期权交易,并于2007年推出了与核证减排量挂钩的期货与期权产品。在亚洲,碳交易所通过电子交易系统来买卖由清洁发展项目产生的核证减排量(CER)。

在发展碳金融业务方面,以渣打银行、美国银行、汇丰银行、巴克莱资本、荷兰银行、德国德雷斯顿银行、摩根士丹利、私人投资公司Mission Point、世界银行的碳原型基金(Prototype Carbon Fund)、欧洲碳基金等为代表的商业银行、投资银行、对冲基金、私募基金以及证券公司等金融机构,在碳金融业务方面走在了世界前列,积累了丰富的管理经验。

表3国外主要碳金融工具

区域名称 碳金融工具欧洲欧洲气候交易所(ECX)EUA、ERU(联合履行机制下的减排单位)和CER类期货产品、期权产品,EUA和CER类现货产品、期货期权产品欧洲能源交易所(EEX)电力现货,电力、EUAs北欧电力库(NP)电力、EUA和CER类现货、期货、远期和期权产品BlueNext交易所EUA、CER、ERU类现货产品,EUA和CER类期货产品Climex交易所EUAs、CERs,VERs(自愿碳减排指标),ERUs和AAUs(联合国分配的排放量)美洲绿色交易所(GreenExchange)EUA类现货、期货和期权产品,CER类期货和期权产品,美国区域温室气体减排计划(RGGI)、加州碳排放配额和气候储备行动(CAR)的期货和期权合约芝加哥气候交易所(CCX)北美及巴西的六种温室气体的补偿项目信用交易(已停止交易)芝加哥气候期货交易所(CCFE)CER类期货和期权,自愿减排计划(CFI)期货,欧洲CFI期货,生态环保(ECO)指数期货,RGGI期货和期权蒙特利尔气候交易所(MCEX)加拿大减排单位MCX期货合约巴西期货交易所(BM&F)多个CERs的拍卖大洋洲澳大利亚气候交易所(ACX)CERs,VERs,RECs(可持续发展指标)澳大利亚证券交易所(ASX)RECs澳大利亚金融与能源交易所(FEX)环境等交易产品的场外交易(OTC)服务亚洲新加坡贸易交易所(SMX)碳信用期货以及期权新加坡亚洲碳交易所(ACX-Change)远期合约或已经签发的CERs或VERs的拍卖印度多种商品交易所有限公司(MCX)CERs和CFIs两款碳信用产品合约印度国家商品及衍生品交易有限公司(NCDEX)CERs

表4主要碳金融产品的可兑换性状况

框架金融工具名称KyotoEU-ETSGGASNZ-ETSRGGICARKeidanrenVAPCER√√√√√√CFI√√EUA√RGGI√CRT1√NGACs2√√√AAU√√REC√√ 注:1.信用风险转移;2.澳大利亚新南威尔士温室气体减排计划下的减排认证。 资料来源:全球主要碳减排机制官方网站。

从国际碳金融市场上的交易产品来看,在全球影响力较大的几个交易所进行的已经不仅仅是碳排放配额或减排项目产生的碳资产交易活动,以碳排放权为标的物的期货、期权产品早已形成标准化合约,各种新兴的气候类衍生产品(如各种股指期货)也在不断的开发和发展之中。碳金融产品,尤其是碳金融衍生产品繁多的种类不仅为投资者提供更多回避风险和获取收益的机会,而且丰富和活跃了碳金融市场,通过价格发现功能,优化了资源配置,也为发达国家在国际碳金融交易中争取了更多的定价权。

(三)欧盟碳金融组织体系及碳金融策略

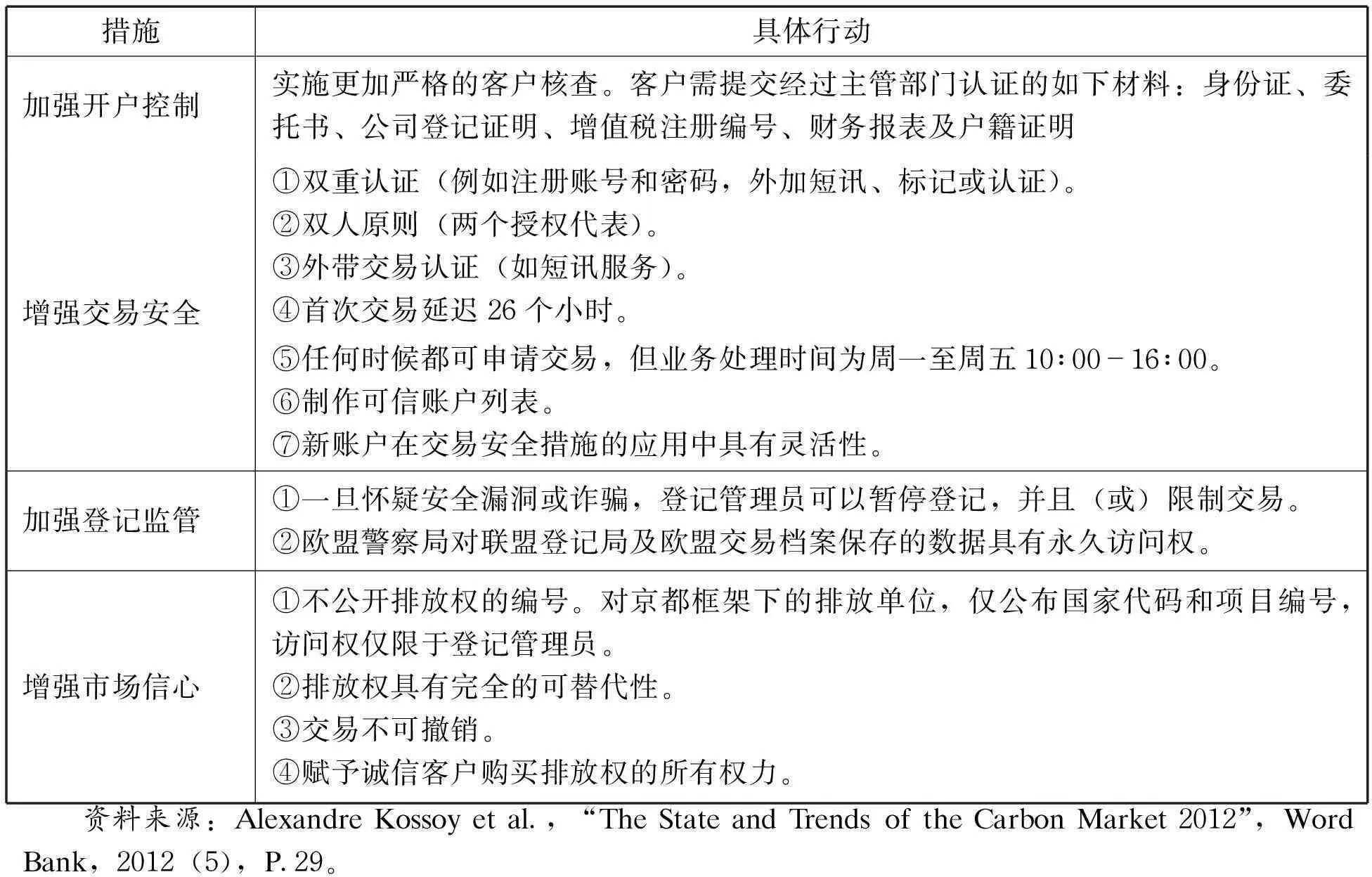

欧盟排放交易体系是全球规模最大且运行较为成熟的碳交易市场。欧盟加强碳金融监管的举措,对建构中国碳金融监管体系具有一定的借鉴意义。欧盟排放交易体系自2005年启动以来,交易规模不断扩大,由最初的110亿美元飙升至2012年的1939亿美元;交易工具的种类不断增加,由最初单纯的现货交易逐步发展为以期货、期权等金融衍生品交易与现货交易并存的格局。欧盟排放交易由欧盟委员会制定减排目标,交由各个成员国制定本国的分配计划并报送欧盟委员会审批。碳交易账户的注册与监管由各成员国负责。这促使欧盟重新审视碳金融市场现有的监管措施,从市场准入、账户安全、金融生态环境等维度进行改进,如表5所示。

续表5

续表5

表5欧盟新登记安全措施

措施具体行动加强开户控制实施更加严格的客户核查。客户需提交经过主管部门认证的如下材料:身份证、委托书、公司登记证明、增值税注册编号、财务报表及户籍证明增强交易安全①双重认证(例如注册账号和密码,外加短讯、标记或认证)。②双人原则(两个授权代表)。③外带交易认证(如短讯服务)。④首次交易延迟26个小时。⑤任何时候都可申请交易,但业务处理时间为周一至周五10:00-16:00。⑥制作可信账户列表。⑦新账户在交易安全措施的应用中具有灵活性。加强登记监管①一旦怀疑安全漏洞或诈骗,登记管理员可以暂停登记,并且(或)限制交易。②欧盟警察局对联盟登记局及欧盟交易档案保存的数据具有永久访问权。增强市场信心①不公开排放权的编号。对京都框架下的排放单位,仅公布国家代码和项目编号,访问权仅限于登记管理员。②排放权具有完全的可替代性。③交易不可撤销。④赋予诚信客户购买排放权的所有权力。 资料来源:AlexandreKossoyetal.,“TheStateandTrendsoftheCarbonMarket2012”,WordBank,2012(5),P.29。

在市场准入方面,欧盟加强了身份认证(POI),要求客户提供经主管部门认证的身份证、委托书等材料,并对其进行核查,充分了解客户信息。针对存在安全漏洞或诈骗可能的情况,登记管理员可以要求暂停注册。在账户安全方面,欧盟将重新架构交易登记及其监管体系,改变由社区交易登记系统(CITL)负责核查、记录和授权欧盟排放交易体系覆盖国家境内发生的EUETS减排额交易,由国际交易登记系统(ITL)负责监管《京都议定书》附件B国家之间交易京都减排额登记的格局。欧盟建立了联盟登记处(UR),由境内成员国登记管理员负责本国账户以及本国辖区内的EUETS账户,由欧盟交易登记体系(EUTL)监管所有的EUETS减排额,ITL仅监督京都减排额。在金融生态环境方面,欧盟通过交易信息保护、交易工具标准化等措施挽救并增强市场主体对碳金融交易的信心;通过征收逆向增值税,预防旋木欺诈;通过双重认证、双人原则、外带交易认证等措施提高交易的安全性。在信息管理方面,欧盟排放交易体系中,碳交易信息披露的监督依据欧盟现有的针对衍生金融工具监管的金融监管方案——《金融工具市场指令》(MiFID);而对碳交易市场的内部交易、市场控制等行为进行预防与监管则依据针对衍生金融工具监管的市场滥用指令管理规则(MAD)。

尽管欧盟碳金融交易市场的监管涵盖了现货交易监管及衍生工具监管两个大类,但其关于将碳排放现货交易的监管纳入现行金融监管领域,还是重新制定适合碳排放现货稳定发展的监管政策,尚未形成一致的见解。

(四)日本碳金融组织体系及碳金融策略

日本制定了京都机制加速方案(JKAP),从而促进日本政府与京都机制相关机构和民营单位(经济团体及财团企业)能够形成一个整体,更加积极有效地推动京都机制的实施。这个方案的参与者包括,环境省、外务省、经济产业省等政府机构,日本贸易振兴机构(JETRO)、国际协力银行(JBIC)、日本贸易保险(NEXI)、日本碳基金(JCF)、国际协力机构(JICA)等经济机构,新能源与产业技术综合开发机构(NEDO)、地球环境中心(GEC)、地球环境战略研究机构(IGES)、海外环境协力中心(OECC)等环保科研机构。JCF曾经从保加利亚的一个风电联合履行(JI)项目购买了2008年—2012年期65万吨CER,JBIC将为相关项目提供贷款,而三菱重工则为项目提供技术支持。

与此同时,日本还启动了CDM(清洁发展机制)/JI人才培养赞助项目,从而保障在海外顺利开展CDM/JI项目。此类项目的主要对象是中国等东道国的政策决策官员、政策负责官员、项目开发者与投资者、当地居民,研究机构。其实这个项目的实质是进行各CMD项目的公关活动,宣传CMD项目双赢效果和占据舆论高地。具体工作包括,推动CDM信息的普及与启发、构筑CDM项目相关机构组织网络、培养CDM项目人才,为发掘、研发与实施CDM项目作贡献。

在建立完善的节能减排机制后,日本综合商社就作为节能减排方案的具体执行者和重要推动力量走到了前台。它并不是单纯的贸易公司,而是在经济领域代位政府发挥微观经济管理职能,是日本新产业的创造者和新产业政策的推动者。就环保领域而言,综合商社拥有控股的技术公司和研发部门,业务深入环保产业的各个技术领域。不仅如此,它作为产业组织者还不断的为财团相关的制造类、技术类企业在发展中国家投资牵线搭桥。它主导的排放权交易仅仅是日本财团在整个环保产业的一个重要布局,但还远不是其事业的全部。随着环境保护与经济发展的关系越来越密切,环保产业也许会在不久的将来成为继信息产业之后的第二大产业。从经济的角度考虑《京都议定书》与二氧化碳排放权的问题,可以发现这是日本等发达国家在制定未来全球经济的游戏规则。

三、中国碳金融体系现状与存在的缺陷

从目前中国开展的碳金融业务来看,由于一些初具规模的碳交易所的建立,场内交易迅速发展起来。2008年7月16日,国家发展改革委决定成立碳交易所,此后两个月内,北京环境交易所、上海环境能源交易所、天津排放权交易所相继成立。其他各地碳交易所建设步伐也随之加快。虽然各地交易所名称不一,但大多带有“环境”字眼,而因为其他交易都不会像碳交易规模这么大,所以这些交易所实质上都属于碳交易所。2010年,国内己建立了多个省级碳交所,包括河北、山西、陕西、贵州、安徽、辽宁、广东等省份。2011年4月,苏州环境交易所、吉林环境能源交易所也先后挂牌成立。根据数据显示,中国目前在筹建的碳交易所已有100多家。由于中国还未建立全国性的强制性的碳金融交易体系,再加上企业缺乏开展碳金融业务的动力,导致市场上缺乏对此类业务的需求。这就要求一些碳交易所须发挥其自身作用,积极承担碳减排项目,达到减排目的。从实际运行情况来看,目前中国碳金融发展过程中存在的主要问题包括以下方面。

(一)尚未对碳金融充分认识,碳金融交易主体信息不完全

碳金融是随着国际碳交易市场的兴起而进入中国的,在中国传播的时间有限,国内许多企业还没有认识到其中蕴藏着巨大商机。根据《京都协议书》框架下的CDM,发达国家提供资金和技术在成本较低的发展中国家开发风力发电、太阳能发电等减排项目,并用由此产生的核证减排量抵扣本国承诺的温室气体排放量。而中国传统重工业生产流程大量消耗能源,对环境的污染也是与日俱增,除了采取淘汰落后产能的措施来节能减排外,更应该积极引进CDM项目。目前,中国是二氧化碳主要的卖家,2013年以前中国通过CDM项目减排额的转让收益可达数十亿美元,因此,依托CDM的碳金融在中国有非常广阔的发展空间,并蕴藏着巨大商机。

目前,国际碳金融交易市场发展多以国家或地区为基础,不同的国家或地区在相关制度安排上存在很大差异。比如,排放配额的制定及分配方式、受管制行业的规定、是否接受减排单位、如何认定减排单位以及交易机制等,种种差异的存在导致了不同市场之间难以进行直接的跨市场交易,形成了国际碳金融交易市场高度分割的状态。尤其对于中国这样一个碳排放权的出售大国,与欧洲碳基金、国际投资银行等碳排放权购买方之间开展交易,时常因缺乏经验和买卖双方的信息不对称,导致中国没有定价权,在碳金融交易中处于劣势一方,不利于中国碳金融业务的快速发展。

(二)尚未形成全民意识下的碳金融环境体系

以中国为代表的发展中国家在关于国际环境与气候的历次谈判中举步维艰,利益很难得到保障。国内对碳金融的认识肤浅,动作迟缓。碳金融在中国传播的时间有限,许多企业还没有认识到其中蕴藏的巨大商机。同时,国内金融机构对碳金融的价值、操作模式、项目开发、交易规则等尚不熟悉,目前除少数商业银行外,其它金融机构对碳金融鲜有涉及。另外,中国本土的中介机构和专业技术咨询机构尚处于起步阶段,难以开发或消化大量的项目,也缺乏帮助金融机构分析、评估、规避项目风险和交易风险的能力。

第一,碳金融业务活动发展迟缓。由于碳金融业务面临市场风险、信用风险、操作风险、政策风险和法律风险的影响,因此对综合性人才具有较强的依赖性。目前,中国商业银行的综合性人才相对缺乏,导致其开展碳金融业务的内在动力不足。到目前为止,中国还没有真正用市场化手段来解决环境问题,使中国的金融实体还没有参与到环境问题的解决中来。中国的碳金融交易存在法律、监管和核查等问题,基础能力建设也很薄弱,碳金融资产业务、碳金融负债业务和碳金融中间业务发展尚处于初级层次,种类和数量都很少。第二,碳金融组织体系尚不完善。与西方国家相比,中国的碳金融组织主要还是原有的金融机构,专职从事碳金融业务的金融机构或组织基本上还是空白。特别是对中国碳交易有重大作用的中介机构发展仍显不足,相关资质认定标准也没有出台。第三,碳金融市场体系远低于国际水平。近年来,在北京、天津、上海、重庆、山西等12 个省市相继成立了环境交易所,但由于缺乏统一规划、分散谈判,使中国企业在碳交易中不具备价格主导权。目前,中国的碳减排额主要通过国际碳基金、世界银行等中间机构进入国际市场,国内价格远低于国际价格,而且人民币被排斥在碳交易的计价结算货币之外。加之碳金融交易中介市场很不规范,商业银行、投资机构、风险投资参与碳金融的层次还较低,因而尚未形成发达的碳金融市场体系。

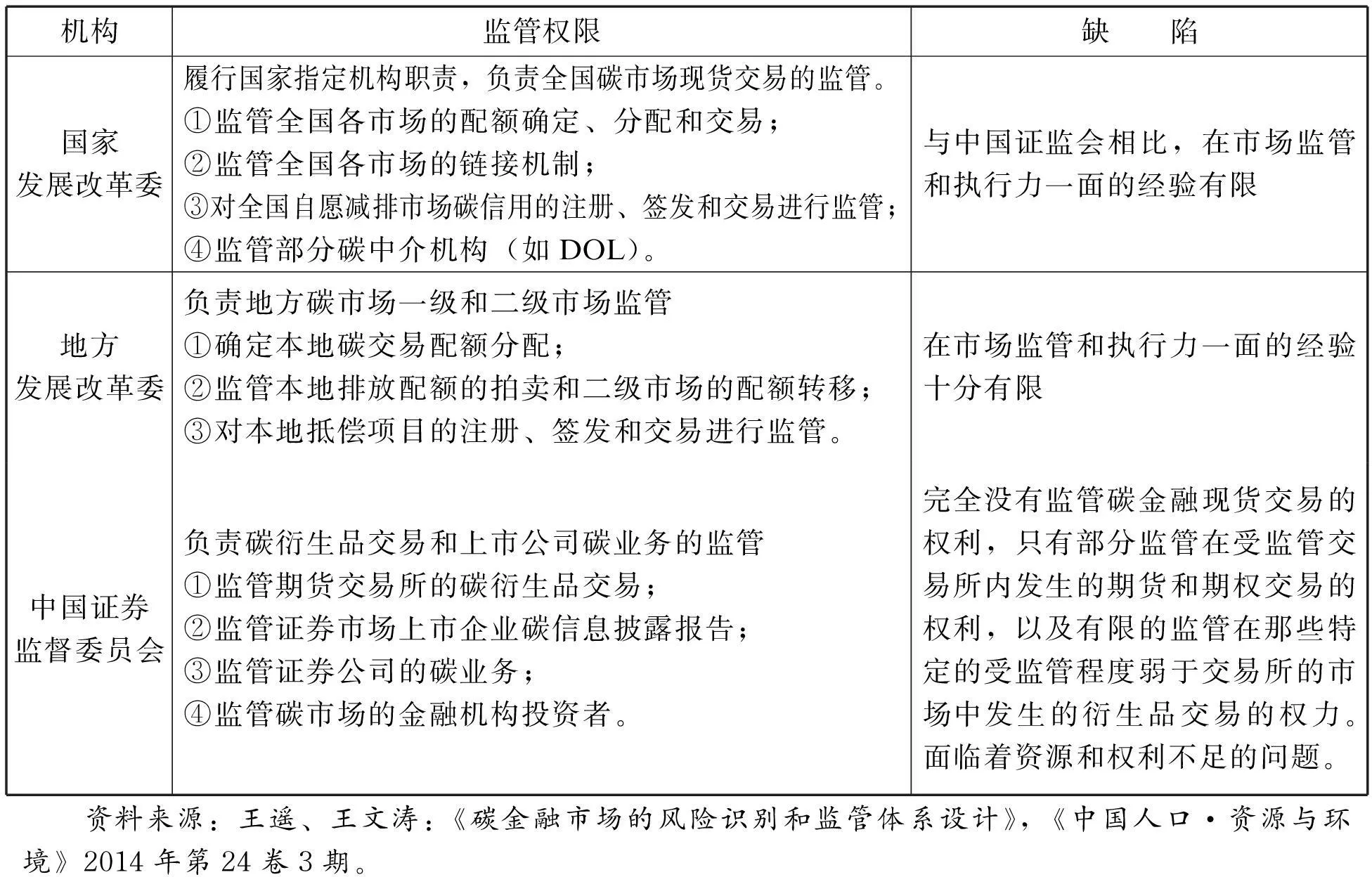

(三)尚未建立完善的碳金融监管体系

初期碳金融监管执行机构主要是国家和地方发展改革委、中国证券监督管理委员会,表6列示了各监管机构的监管权限,其中国家发展改革委履行国家指定机构职责,负责全国碳市场现货交易的监管,包括交易所和柜台交易(OTC)的监管;七个区域碳交易试点的地方发展改革委则负责地方碳市场一级和二级市场的监管。由发展改革委对新兴的碳交易市场进行监管,其弊端在于它们缺乏市场监管和执行方面的经验,且金融管理意识不强。中国证监会主要负责期货交易所内进行的碳衍生品交易的监管,但其监管力度有限,面临着资源与权力不足的问题。与此同时,大量参与碳交易的,除了履约主体外,还有为获取财务收益为目的的金融投资者和投机者,以及经纪商、指定经营实体、碳评级机构、法律、审计机构等中介商,也需纳到监管体系之中。

续表6

续表6

表6中国碳交易市场的初期监管机构和权限

机构监管权限缺 陷国家发展改革委履行国家指定机构职责,负责全国碳市场现货交易的监管。①监管全国各市场的配额确定、分配和交易;②监管全国各市场的链接机制;③对全国自愿减排市场碳信用的注册、签发和交易进行监管;④监管部分碳中介机构(如DOL)。与中国证监会相比,在市场监管和执行力一面的经验有限地方发展改革委负责地方碳市场一级和二级市场监管①确定本地碳交易配额分配;②监管本地排放配额的拍卖和二级市场的配额转移;③对本地抵偿项目的注册、签发和交易进行监管。在市场监管和执行力一面的经验十分有限中国证券监督委员会负责碳衍生品交易和上市公司碳业务的监管①监管期货交易所的碳衍生品交易;②监管证券市场上市企业碳信息披露报告;③监管证券公司的碳业务;④监管碳市场的金融机构投资者。完全没有监管碳金融现货交易的权利,只有部分监管在受监管交易所内发生的期货和期权交易的权利,以及有限的监管在那些特定的受监管程度弱于交易所的市场中发生的衍生品交易的权力。面临着资源和权利不足的问题。 资料来源:王遥、王文涛:《碳金融市场的风险识别和监管体系设计》,《中国人口·资源与环境》2014年第24卷3期。

当前中国的碳交易政策主要由国家发展改革委(其下设有应对气候变化司)出台,地方各省设有CDM服务中心(科技厅主管正处级事业单位)对开发项目进行服务和管理。在碳金融市场博弈中,力量分散、缺乏统一的交易平台是中国CDM业主处于劣势的原因之一。

四、完善中国碳金融体系政策建议

目前,中国亟需建立功能齐全的碳金融产品市场。一是以碳交易所和碳基金以及碳汇银行为创新点,完善中国碳金融组织体系;二是以碳交易所和碳金融组织体系为核心,建立完善的碳金融市场体系;三是积极制定新的碳市场监管的相关法规,完善碳金融监管。

(一)完善中国碳金融组织体系

中国碳金融组织体系的建立应从两个方面起步,一部分是由原有金融机构开展碳金融业务,另一部分是新成立专职从事碳金融业务的金融机构或组织。原有金融机构如兴业银行、农业银行、北京银行、浦发银行等,可以绿色账户吸引正在开展CDM业务的业主,通过国际合作开展绿色贷款业务,积极参与国内外碳市场建设,参与相关基金的筹备与管理,从基金托管业务入手,逐步扩大服务范围,积极开发与碳排放权交易相关的金融创新产品,加速国际碳交易市场的一体化发展,为CDM项目开发提供信用增级服务和中间业务服务。保险公司承担规避和转移风险的责任,证券公司承担“绿色证券”的职责,机构投资者承担环境治理的信托责任,碳基金承担碳市场交易主体的责任。在此基础上,建立全国统一交易制度的碳交易所,比照摩根士丹利韩国的“碳银行”计划,积极主动地探索建立碳汇交易金融平台、设立碳汇银行。积极学习国际上先进的各种碳基金模式,设立中国的低碳发展基金。

(二)建立碳金融市场体系

第一,碳现货市场。碳金融市场首先从现货交易开始。按照不同的交易机制,碳现货市场交易的产品种类主要是CDM 项目产生的碳信用,以及经国家相关机构发放的配额。中国是发展中国家,在CDM 市场上有很大的发展前景,因此,中国可以大力发展创新CDM 项目,在现货市场上大量交易CDM 项目中经核准的二氧化碳减排量。另外,国家实行强制碳强度减排交易,未来在中国市场内,配额交易将成为现货市场交易的主流。

第二,碳资本市场。碳资本市场主要包括碳股票市场、碳债券市场和碳基金市场。通过优惠政策支持、鼓励效益良好并且具备一定规模的环保企业上市发行股票,以社会融资的方式筹集和扩张资本,增强企业的环保投资能力。当前股票市场上,主要以新能源为代表的低碳经济板块迅猛发展。在美国市场上有超过60个市值高于7500万美元的清洁能源上市公司,除此之外还有众多微型公司在场外市场进行交易。碳债券是为了支持低碳经济的发展而发行的企业债券或国家债券,纵观国外碳金融市场发展,碳债券的发行是非常重要的一种解决节能减排资金不足的方式。碳基金是国际碳市场投融资重要的工具,整体运行机制包括碳基金的设立、投资、交易、退出等。

第三,碳金融衍生品市场。随着碳现货市场的不断完善,应逐步建立中国特色的碳排放期权期货交易市场。碳期货原理是购买碳期货合约来代替现货市场上的碳配额,从而对一段时间之后将要进行的出售或买入碳配额的价格进行保值,达到回避和转移价格风险的目的,因此碳期货具有碳价格发现功能。碳期权是在碳期货基础上产生的一种碳衍生交易工具。期权合约的推出会使基金、能源交易公司及工业企业加入,使市场功能性、流动性和复杂性逐步增强,碳期权市场快速发展。除以上主要碳金融衍生品之外,还包括碳远期交易、碳套利交易和碳互换交易。进行套利的不同碳信用产品必须有相同的认证标准,且受同一个配额管制体系管理,当合同中所涉及的减排量也相等时,就可以由市场价差产生一定的套利空间。

(三)健全碳市场监管的法律、法规等制度体系

适用中国碳市场监管的法律应主要由碳交易、金融市场与能源市场的相关法律和规定构成。其中,碳交易的法规应明确碳减排的目标、碳指标的分配方式、受控碳排放源的范围,以及指标登记、监测、报告、转移、追踪等制度和碳交易的监管机构等。由于金融机构将在碳交易市场上开发一系列金融工具及产品,因此,与此相关的部分金融立法也适用于监管碳市场的市场行为。这些法律要求被确定为金融产品的排放配额产品应该受到相应的管制,如必须在受监管的市场上交易,入场交易需满足一定的资格要求,遵守交易规则、按规定披露信息、禁止内幕交易及市场操纵,监管机构有责任监督市场运行,防止市场滥用等。此外,其他金融法律以及能源市场相关的法律都会影响到碳金融市场运行和监管。

依照当前的情况,建立统一、独立的碳金融市场监管委员会是破解碳金融监管困局的可行之道。碳金融市场监管委员会的设立应该依照大部制改革的精神,根据“大职能、宽领域、少机构”的要求,在有效行使行政监管职能的同时,最大限度的节省行政资源。落到实处就是要整合现有政府监管资源,合并发展改革委、科技部、环保部、银监会等部委中与碳金融市场交易相关的监管组织,成立具有“高权威、高水平、高效率”特征的碳金融市场监督委员会。

参考文献:

1.曾刚、万志宏:《国际碳金融市场》,《国际金融研究》2009年第10期。

2.新华社经济信息编辑部低碳经济研究小组:《构建碳金融体系抢占未来制高点》,《经济参考报》2010年4月7日。

3.杨波、肖苏原、田慕:《我国金融机构参与碳金融的思考》,《国际金融研究》2010年第8期。

4.刘倩、王遥:《碳金融全球布局与中国的对策》,《中国人口·资源与环境》2010年第8期。

5.骆华、费方域:《国际碳金融市场的发展特征及其对我国的启示》,《中国科技论坛》2010年第12期。

6.杜莉、武俊松:《我国碳金融宏观与微观监管体系建构》,《武汉大学学报(哲学社会科学版)》2013年第9期。

7.索尼亚·拉巴特、罗德尼·R·怀特著、王震、王宇译:《碳金融》,石油工业出版社2010年版。

8.王遥、王文涛:《碳金融市场的风险识别和监管体系设计》,《中国人口·资源与环境》2014年第24卷3期。

9.Alexandre Kossoy et al.,“The State and Trends of the Carbon Market 2012”,Word Bank,2012(5),P.29.

10.Newell G R,Daniel A W and Pizer R.,“Carbon Markets:Past,Present,and future”,http://www.nber.org /papers /w18504.

11.Hill J,Jennings T and Vanezi E.,“The Emissions Trading Market:Risks and Challenges”,http://www.fsa.gov.uk/pubs/other/emissions trading.pdf.

12.Jickling M and Parker L,“Regulating a Carbon Market:Issues Raised By the European Carbon and U.S.Sulfur Dioxide Allowance Markets”,http://www.Nationallawcenter.org/assets/crs/RL344 88.pdf.

责任编辑:李蕊、张碧琼

(7) The operation experiences of foreign carbon financial system and China’s institutional arrangements

Liu Jiajun, Wang Chuan

To create a structurally comprehensive,functionally complete and effective carbon financial system is important for China to develop the low-carbon economy, implement the sustainable development strategy,import foreign advanced technologies, safeguard national energy security,and enhance the international influence. Based on the operation experiences of current international carbon financial system,this paper puts forward some policy suggestions to improve China’s carbon financial system in the future: to improve our carbon finance organizational system by innovations such as carbon exchanges,carbon fund and carbon credit banks; to establish and improve the carbon finance market system with the core of carbon exchanges and carbon financial organization system; to improve carbon finance supervision by actively formulating new carbon market supervisory regulations.

作者简介:刘佳骏,中国社会科学院工业经济研究所助理研究员、中国科学院地理科学与资源研究所博士后;

猜你喜欢

今日农业(2021年16期)2021-11-26

劳动保护(2019年7期)2019-08-27

中国计算机报(2019年14期)2019-06-21

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

声屏世界(2015年5期)2015-02-28

科学启蒙(2014年10期)2014-11-12

中国火炬(2012年5期)2012-07-25

中国火炬(2009年8期)2009-07-24