企业价值评估中自由现金流量法的理论基础与应用

2016-04-18 01:40沈宏杨

财经界·下旬刊 2016年7期

关键词:价值评估

沈宏杨

摘要:在时代的浪潮下,我国并购活动也逐渐产生多样化、国际化的趋势。因此,深入研究企业价值评估的方法对企业并购活动的开展有着重要意义。本文以万科集团2002-2014年合并后的财务报表为基础,并以现今广为适用的现金流量法为例,预测了未来5年万科集团的自由现金流量,由此采取折现法对万科集团的整体价值进行有效评估。

关键词:价值评估 自由现金流量 万科集团

一、自由现金流量发的理论基础

(一)理论的提出

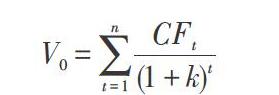

汤姆·科普兰、蒂姆·科勒等人在1990年提出的一种价值评估方法理论影响甚远,该方法综合考虑了早期学者的相关研究,由此提出了完整的自由现金流量法的计算公式

基本形式如下:

其中CF代表着现金流量,k代表折现率,t代表预测期。

公司整体的价值评估是指对公司未来所产生的扣除费用、薪酬、税费等之后的现金流量进行折现并求和,利用公司的平均加权资本成本来贴现,也被称为自由现金流折现。

其中,公司[CFt]为t年公司的预期现金流量,WACC为公司的加权平均资本成本。

(二)基本模型及相关解释

1、卡普兰教授计算自由现金流量的模型如下

自由现金流量=(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加)

2、折现率的选择

折现率是指对未来收益进行折现时所采用的比率。目前用于确定折现率时所采用的最流行的方法是加权平均资本成本法。公司加权平均资本成本公式一般形式如下:

加权平均资本成本=债务资本成本×债务所占比重×(1-所得税税率) +权益资本成本×权益所占比重

二、自由现金流量法的实际应用

(一)案例企业选择说明

本文所选案例研究企业为万科集团股份有限公司(简称万科集团)。本文在评估万科集团价值时采用万科集团2002-2013年的合并后财务报表的相关数据进行分析,并在分析过程中选用了一些源自中国人民官网发布的相关公允数据。

(二)其他相关信息的说明

1、估值模型的选择

本文在评估万科集团价值时,采用最为成熟可靠的二阶段增长模型,在此模型下:

公司价值=公司价值=预测期现金流量现值+后续期现金流量现值

2、预测期与后续期的划分

在综合考虑了我国房地产行业的宏观形势以及万科集团的历史财务数据,本文认为万科集团在未来5年中会保持一定的增长率,因此本文将以5年为预测期,5年之后作为后续稳定期。对于5年之后的企业永续增长率,一般来说,等于市场增长率,本文将万科集团的用于增长率预设为7%。

(三)预测期自由现金流量

本文在计算自由现金流量时采取科普兰教授提出的现金流量的计算方法,其公式为:

自由现金流量=税后净营业利润+折旧及摊销-(资本支出+营运资本增加)

另外,本文再对各因素进行预测时采用销售百分比法。

由于数据选取数据过多,因此本文在介绍自由现金流量法的实际应用时,只介绍基本步骤和最后结果,如下所示:

(四)折现率的估计

1、折现率的选择

折现率本质上为投资报酬率,是投资者在一定的风险下进行投资所期望的回报率。投资报酬率通常由两部分组成:一是无风险投资报酬率;二是风险投资报酬率。本文采用较为科学和合理的加权平均资本成本即WACC,来作为万科集团未来自由现金流量的折现率。

WACC=债务资本成本×债务比重× (1-所得税税率)+权益资本成本×权益比重

下面本文依次估算万科集团债务资本成本、权益资本成本以及资本结构,最终得出加权平均资本成本。

2、债权资本成本的估计

债券资本成本的计算较为简单,一般以较为稳定的国债或央行公布的贷款利率作为债务资本成本,根据2016年3月中国人民银行公布的五年以上贷款利率4.9%,我们可以计算出万科集团税后债权资本成本为=4.90×(1-25%)=3.675%

3、权益资本成本的估计

本文中釆用资本资产定价模型(CAPM)来估算股权资本成本, 其公式为:K=Rf+β(Rm-Rf)

其中:β表示投资组合或股票的β系数,Rm表示预期的股票市场平均报酬率,Rf表示无风险投资报酬率。

(1)无风险投资报酬率,本文在考虑无风险投资报酬率时,选取了2015年11月发布的最后一期国债,将其利率4.42%作为未来5年的无风险投资报酬率。

(2)风险溢价,本文取2004-2014年股票市场的平均收益率9.1%作为投资组合的期望收益率,则风险溢价=8.9%-4.42%=4.48%。

(3)β系数,根据中信证券对万科集团2007-2014年的β系数的计算,本文预计未来5年万科集团的β系数为,2007-2014年的平均数,即1.16。

则权益资本成本=4.42%+1.16×﹙8.9%-4.42%﹚=9.62%

4、加权资本成本的计算

首先本文根据万科集团历史资本结构来预测未来五年的资产负债率。

(五)万科集团估值结果

根据前文计算出的自由现金流量,以此选取的折现率,现可以计算出万科集团的企业价值:

预测期价值=(-846.58)×PVIF(9.62%,1)+(-2.97)×PVIF(9.62%,2)+50.58×PVIF(9.62%,3)+84.49×PVIF(9.62%,4)+122.94×PVIF(9.62%,5)=-316.02亿元

后续期价值=122.94×(1+7%)÷(9.62%-6%)=3633.86亿元

后续期现值=3633.86×PVIF(9.62%,5)=2516.57亿元

因此,万科集团的整体价值=2516.57-316.02=2200.5亿元。

下面,我们根据将根据万科公司的实际股价与估值进行对比。在对比中我们选取万科集团2015年停牌前最后一个交易日的收盘价24.43作为基数,乘以流通的A股股份数970,832.78万,得出万科集团当日市价为2371.74亿元。可见采用自由现金流量法计算出的价值与实际价值仍存在一些误差,这主要是由于采用该方法的假设在实际生活中并不一定完全满足。

三、本文结论与未来展望

自由现金流量法在操作过程中依赖大量主观判断,因此其评估出的价值在很大程度上取决于研究者的态度;自由现金流量法在估值的过程中,很多指标依赖于对未来的预测,而未来的不确定性也影响着估值结果的准确性与公允性;虽然本文最终预测的结果与实际有些偏差,但该偏差总体上处于合理范围内,因此验证了自由现金流量折现法在我国的适用性;近年来,我国经济持续快速发展,这使得越来越多的国内企业意识到了价值并购对于企业发展的战略性意义,尤其是自由现金流量折现法也受到越来越多企业和专家学者的关注。笔者相信,随着我国经济的快速发展,现阶段存在的问题将逐步得到解决,自由现金流量折现法必将在实务运用中发挥更为重要的作用。

参考文献:

[1]张志宏.财务管理[M].北京:中国财政经济出版社,2009年版:39-52

[2]陆正飞.高级财务管理[M].北京:北京大学出版社,2008年版:49-69

[3]戴娟萍.高级财务管理[M].杭州:浙江人民出版社,2008年版:33-42

[4]李麟,李骥.企业价值评估与价值增长[M].北京:民主与建设出版社,2001年版:31

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

商(2016年3期)2016-03-11

商(2016年3期)2016-03-11