湖北上市公司盈利能力分析

2016-04-18 03:16:33董育军秦家楠湖北经济学院法商学院湖北武汉430205湖北经济学院会计学院湖北武汉430205

湖北经济学院学报·人文社科版 2016年3期

董育军,秦家楠,2(.湖北经济学院法商学院,湖北武汉430205;2.湖北经济学院会计学院,湖北武汉430205)

湖北上市公司盈利能力分析

董育军1,秦家楠1,2

(1.湖北经济学院法商学院,湖北武汉430205;2.湖北经济学院会计学院,湖北武汉430205)

摘要:基于2009到2012年的财务数据,从行业、产权、地区、板块四个视角,对湖北省上市公司的盈利能力进行了分析。我们发现,湖北省上市公司的盈利能力与其所处的行业有直接关系,盈利能力较强的是水利环境公共业、房地产业和文化体育娱乐业,而传统的采矿业和电力热力燃气业的盈利能力较差。民营企业和外资企业的盈利能力要稍稍强于地方国有和中央国有企业。武汉市上市公司的盈利能力强于非武汉市地区,但二者差别不大。不同板块的盈利能力亦有差别,其中,盈利能力最强的是创业板,其次是中小板,沪深两个主板的盈利能力较差。

关键词:盈利能力;财务分析;净资产收益率

盈利能力是投资者、管理层、债权人、供应商、员工等企业的利益相关者都非常关心的指标。我们将从行业、企业产权性质、地区、上市板块四个不同的角度分析2009年到2012年湖北省上市公司的盈利能力。

一、不同行业盈利能力分析

(一)毛利率分析

通过2009年到2012年湖北省各行业毛利率均值和中位数的描述性统计数据,我们发现,毛利率较高的行业是水利环境公共业、房地产业和文化体育娱乐业。传统的电力、热力、燃气行业的毛利率较低,2012年中位数仅为11.6%,远远低于湖北省其他行业。①

从四年的发展趋势来看,电力、热力、燃气行业,批发和零售业,制造业,水利、环境、公共行业以及房地产行业,毛利率的变化不大;建筑业,交通运输、仓储和邮政业以及采矿业呈现明显的下降趋势;文化体育娱乐业呈现出明显的上升趋势。

(二)营业利润率分析

营业利润率是指企业的营业利润与营业收入的比率。由统计数据可以发现,2012年毛利率较高的前三个行业(水利环境公共业、房地产业和文化体育娱乐业)的营业利润率也较高。毛利率最低的电力热力燃气行业,其营业利润率也最低。②

从四年的发展趋势来看,电力热力燃气行业和制造业的每年变化幅度较小。房地产业和文化体育娱乐业呈现大幅度增长趋势。

(三)销售净利率分析

销售净利率是净利润与销售收入的比值。从数据统计可以发现,销售净利率较高的行业是金融业、水利环境公共业和房地产业,其中,最高的是金融业,2012年中位数达到39.4%。③销售净利率最低的是采矿业,其2012年中位数仅为2.87%。

从四年发展趋势来看,销售净利率呈现明显上升趋势的有文化体育娱乐业、房地产业、水利环境公共业、电力热力燃气业以及金融业,其中,金融业上升幅度最大,其他行业的销售净利率都有所下降。

(四)净资产收益率(ROE)分析

由统计数据可知,2012年,净资产收益率最高的行业是水利环境公共业,其次是建筑业和房地产业,净资产收益率最低的是采矿业。④

从四年的发展趋势来看,湖北省十大行业的发展状况总体来说不是很好,2012年较2011年上涨的行业仅有金融业和房地产业,其他行业均有所下降。

综合以上分析,无论从2012年的盈利状况来看还是从四年的发展趋势来看,金融业、水利环境公共业、房地产业和文化体育娱乐业的盈利能力较强,尤其是水利环境公共业,其毛利率、营业利润率以及净资产收益率均位居行业第一名,发展前景良好。而传统的采矿业、电力热力燃气业等行业的盈利状况相对较差,尤其是采矿业。

二、不同产权盈利能力分析

将湖北省上市公司按照产权性质分类,可以分为民营、外资、地方国有和中央国有四大类型。本文将研究不同产权性质下的湖北省上市公司的盈利能力。

(一)毛利率分析

我们对湖北省不同产权上市公司2009年到2012年毛利率均值和中位数的进行描述性统计分析,⑤发现民营企业的毛利率最高,2012年中位数达到26.8%;中央国有和地方国有企业的毛利率偏低,中位数均仅维持在20%左右。

从四年的发展趋势来看,中央国有性质企业的毛利率呈上升趋势,地方国有和民营的毛利率变化较大,外资企业的毛利率变化较小。

(二)营业利润率分析

结合前文的毛利率分析可知,毛利率最高的民营企业,其营业利润率也最高。⑥毛利率较低的地方国有和中央国有企业,他们的营业利润率也较低。

从四年的发展趋势来看,民营企业、外资企业和中央国有企业的营业利润率呈下降趋势,地方国有企业的营业利润率呈振幅波动的变化趋势。中央国有企业的毛利率一直上涨,但其营业利润率却一直在下降,这与中央国有企业的管理费用大幅上升有直接关系。报告研究期间,中央国有企业的管理费用率显著上升,2012年度其管理费用率已达到11.2%。

(三)销售净利率分析

从数据统计可以发现,销售净利率较高的行业有民营企业和地方国有企业,销售净利率最低的行业是中央国有企业。⑦地方国有企业的毛利率和营业利润率都很低,但其销售净利率在湖北省内却较高,主要是因为该性质中的很多企业在2012年度的非经常性收益较多。⑧

从报告研究期间不同产权性质企业的销售净利率发展趋势来看,除了地方国有企业有小幅度的上升外,中央国有、民营和外资企业的销售净利率均有所下降,且降幅很大,2012年较2009年的下降率都超过了30%。

(四)净资产收益率(ROE)分析

我们对2009年到2012年湖北省不同性质公司净资产收益率均值和中位数进行统计数据。⑨可以发现,地方国有企业的净资产收益率最高,其次是外资企业,净资产收益率最低的是中央国有企业,但总体看来,不同性质企业的净资产收益率相差不大。

从四年发展趋势来看,除地方国有企业外,其他性质企业的净资产收益率都有不同程度的下降,其中,下降幅度较大的是民营企业和外资企业。

综合湖北省不同产权上市公司盈利能力分析,可以得出以下结论:从2012年各项盈利指标来看,民营企业和外资企业的毛利率、营业利润率和销售净利率均高于地方国有企业和中央国有企业,反映出其较强的盈利能力;从发展趋势来看,地方国有企业呈上升趋势,民营企业呈显著地下降趋势。

三、不同地区盈利能力分析

由于经济区域发展的不平衡,处于不同区域的企业发展速度也会有所不同,因此,报告将按照注册地的不同继续对湖北省上市公司盈利能力进行分析。

(一)不同地区企业毛利率分析

对湖北省不同地区上市公司2009年到2012年毛利率均值和中位数的进行统计,我们发现,武汉市地区的毛利率略高于非武汉地区,但二者相差不大。从四年的发展趋势来看,非武汉地区上市公司的毛利率变化较大,武汉地区的毛利率变化幅度不大。⑩

(二)营业利润率分析

从数据统计可以发现,非武汉市企业的营业利润率高于武汉市地区企业的营业利润率。⑪出现这种情况可能是由于武汉市上市公司的营业利润率相差很大,在极端企业的影响下,导致武汉市整个地区的营业利润率总体不高。⑫

从四年的发展趋势来看,非武汉市上市公司营业利润率变化不大,武汉市上市公司营业利润率呈下降趋势。

(三)销售净利率分析

通过对湖北省不同地区上市公司2009年到2012年销售净利率均值和中位数的描述性统计,发现武汉市上市公司的销售净利率略高于非武汉市上市公司,但二者相差不大。从四年的发展趋势来看,非武汉市上市公司的销售净利率呈波动起伏的变化趋势,武汉市上市公司的销售净利率呈下降趋势。⑬

(四)净资产收益率(ROE)分析

表1和表2分别是湖北省不同地区上市公司2009年到2012年净资产收益率均值和中位数的描述性统计数据。我们发现,两个地区的净资产收益率都不高,中位数都维持在7%左右,相差不大。

从四年的发展趋势来看,武汉地区的净资产收益率有所下降,非武汉地区的净资产收益率有小幅度上升。

表1:湖北省不同地区上市公司净资产收益率均值的描述性统计

表2:湖北省不同地区上市公司净资产收益率中位数的描述性统计

综合以上湖北省不同地区上市公司盈利能力分析,可以得出以下结论:其一,湖北省上市公司主要分布在武汉市,且武汉市涉及的行业更广,而非武汉市地区的上市公司主要是制造业;其二,武汉市上市公司的盈利能力在2012年略强于非武汉地区的上市公司,但二者差别不大;其三,从四年的发展趋势来看,两个地区的盈利能力都有所下降。

四、不同板块盈利能力分析

将湖北上市公司按照上市板块的不同,可以分为创业板、中小板、沪市主板和深市主板。本报告将从四大板块角度出发,研究2012年湖北省上市公司的盈利能力及四年的发展趋势。

(一)毛利率分析

通过对湖北省上市公司四大板块2009年到2012年毛利率均值和中位数的描述性统计,我们发现,创业板的毛利率最高,深市主板的毛利率最低。⑭

从四年的变化趋势来看,中小板和创业板上市公司的毛利率呈下降趋势,沪深主板的毛利率呈波动起伏的态势。

(二)营业利润率分析

从统计数据可知,营业利润率最高的是毛利率最高的创业板,⑮营业利润率最低的是毛利率最低的深市主板。沪市主板2012年的毛利率不低,但其营业利润率偏低。出现这种情况主要是因为沪市主板的管理费用率偏高,2012年达到6.39%,高于湖北省四大板块管理费用率均值5.74%。

从四年的发展趋势来看,各大板块的营业利润率均有所下降,其中,降幅最大的是中小板。

(三)销售净利率分析

结合营业利润率分析可知,营业利润率最高的创业板,其销售净利率也最高;⑯营业利润率最低的深市主板,其销售净利率也最低。深市主板的销售净利率在四大板块中最低,可能是受该板块中某些极端公司的影响。⑰

从四年的变化趋势来看,各大板块的销售净利率均呈下降的趋势,尤其是盈利能力较好的创业板和中小板,其销售净利率降幅较大。

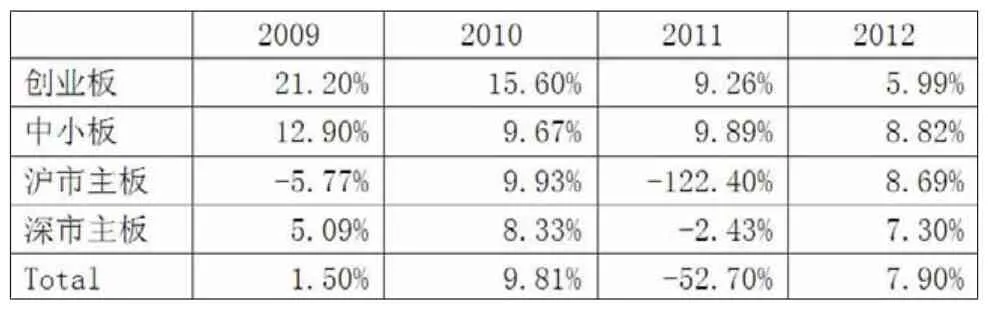

(四)净资产收益率分析

表3和表4分别是湖北省四大板块2009年到2012年净资产收益率均值和中位数的描述性统计数据。由表格可知,中小板企业的净资产收益率均最高,创业板的净资产收益率最低。

从四年的变化趋势来看,创业板和中小板的净资产收益率在四年期间呈下降趋势,沪市主板和深市主板的净资产收益率呈先升后降的趋势,四年的变化较大。

表3:湖北省四大板块净资产收益率均值

表4:湖北省四大板块净资产收益率中位数

综合湖北省四大板块盈利能力分析可知,盈利能力最强的是创业板,其次是中小板,而沪深两个主板尤其是深市主板的盈利能力较差。从四年的发展趋势来看,各大板块都呈下降趋势,但沪深两个主板的降幅要略低于创业板和中小板的降幅。

五、结论

从总体来看,湖北省上市公司的盈利能力都不是很强。

从行业角度来看,盈利能力较强的是水利环境公共业、房地产业和文化体育娱乐业,传统的采矿业和电力热力燃气业的盈利能力较差。

从产权性质角度来看,所有性质企业的盈利能力都不强,但民营企业和外资企业的盈利能力要稍稍强于地方国有和中央国有企业。

从湖北省上市公司的地区划分来看,武汉市上市公司的盈利能力强于非武汉市地区,但二者差别不大。

从不同板块角度来看,盈利能力较强的是创业板和中小板,但他们的盈利能力却呈下降趋势。盈利能力较差的是沪深两个主板,但他们的盈利能力在逐步改善。

(注:本文系湖北经济学院法商学院教学研究项目的资助项目,项目编号:2015J03)

注释:

①限于篇幅我们没有列出分行业的毛利率的均值和中位数的统计数据。

②限于篇幅,我们没有列出分行业的营业利润率的均值和中位数统计数据。

③限于篇幅,我们没有列出分行业的销售净利率的均值和中位数统计数据。

④限于篇幅我们没有列出分行业的净资产收益率的均值和中位数统计数据。

⑤限于篇幅,我们没有列出分产权的毛利率的均值和中位数统计数据。

⑥限于篇幅,我们没有列出分产权的营业利润率的均值和中位数统计数据。

⑦限于篇幅,我们没有列出分产权的销售净利率的均值和中位数统计数据。

⑧湖北省内属于地方国有性质的企业有21家,其中,仅有两家企业的非经常损益为负数,其他企业均为正数且金额较大。以武汉中商公司为例,2012年度,该公司的利润总额是10236万人民币,其中营业外收入高达1267万人民币,占利润总额的12.38%。

⑨限于篇幅,我们没有列出分产权的净资产收益率的均值和中位数统计数据。

⑩限于篇幅,我们没有列出分地区的毛利率的均值和中位数统计数据。

⑪限于篇幅,我们没有列出分地区的营业利润率的均值和中位数统计数据。

⑫以祥龙电业公司为例,该公司在2012年的营业收入为27227.9亿元,但其营业总成本却高达99183.5亿元,导致其营业净利润率为-2.64。

⑬限于篇幅,我们没有列出分地区的销售净利率的均值和中位数统计数据。

⑭限于篇幅,我们没有列出分版块的毛利率的均值和中位数统计数据。

⑮限于篇幅,我们没有列出分版块的营业利润率的均值和中位数统计数据。

⑯限于篇幅,我们没有列出分版块的销售净利率的均值和中位数统计数据。

⑰例如深市主板里的长航凤凰股份有限公司,如今该公司已经停牌,在2012年度时,该公司的净利润已经将近负的19个亿,巨额的亏损导致该公司的销售净利率为-90%。

猜你喜欢

会计之友(2016年24期)2017-01-09 09:25:54

中国集体经济(2016年27期)2016-11-19 12:48:28

企业导报(2016年17期)2016-11-07 20:46:04

经营者(2016年12期)2016-10-21 09:25:04

经营者(2016年12期)2016-10-21 08:37:19

经营者(2016年12期)2016-10-21 08:22:26

商业会计(2016年15期)2016-10-21 07:41:27

中国科技博览(2016年18期)2016-10-19 11:37:14

中国市场(2016年33期)2016-10-18 13:01:29

中国市场(2016年33期)2016-10-18 12:39:24