创投机构声誉、减持退出收益与公司业绩的影响效果——基于我国创业板制造业上市公司的实证分析

2016-04-13 06:15文守逊,王寒,廖显浩

西南大学学报(社会科学版) 2016年2期

文 守 逊,王 寒,廖 显 浩

(重庆大学 经济与工商管理学院,重庆市 400044)

创投机构声誉、减持退出收益与公司业绩的影响效果

——基于我国创业板制造业上市公司的实证分析

文 守 逊,王寒,廖 显 浩

(重庆大学 经济与工商管理学院,重庆市 400044)

摘要:本文选取创业板上市公司为样本,实证创投机构声誉、减持退出行为收益与上市公司经营业绩的影响效果。研究发现:有创投参投的上市公司其经营业绩并未能明显优于无创投参投的上市公司,创投减持退出并未造成上市公司业绩显著下滑,创投机构减持行为与参投上市公司的业绩无显著关联;创投机构会发生聪明投资者的择时减持行为,借此获取超额减持收益;不同声誉创投机构退出行为的自我约束效力不同,高声誉创投机构减持退出行为更加理性。

关键词:创投减持行为;创投声誉;创投持股比例;超额收益;创业企业业绩

一、引言

2009年10月,酝酿十年之久的我国创业板破茧而出,使得创业板IPO退出渠道成为创投机构首选。作为特殊法人金融中介,创投机构理应扮演好创业企业孵化器与助推器角色,并凭借其丰富的从业经验与参投公司优异业绩表现作为提高自身声誉的良性循环筹码。然而纵观我国创业板市场,创投机构“减持怪像”令人匪夷所思:锁定期满立即“起身离席”,在股价走高时“激流勇退”,创投机构通过精准减持大肆牟取暴利,向二级市场转嫁风险;在创业板上市短短3年之内,超过240家创投机构通过IPO后累计减持套现463次,平均账面投资回报高达9.15倍。沉醉于这场资本强取豪夺“盛宴”中的创投机构,其声誉作用机制早已饱受非议。

创投机构减持退出是创投资本运行轨迹的关键。目前国外对减持退出的研究主要借鉴Jensen与Meckling、Stulz公司高管持股减持的研究框架,分析减持套现的制度设计缺陷、心理懈怠因素、“职业上市经理人角色”等减持套现动因,重点关注创投减持退出方式选择[1]、退出动机[2]与退出时机判断[3]。国内前期的减持行为特点研究对象主要为大小非和高管[4],创投机构减持退出行为研究刚进入研究视野,如倪正东用我国66个创业投资退出项目的数据,研究了创业投资退出回报率及其影响因素[5];然而创投机构IPO后的减持退出行为特点分析寥寥无几。

声誉机制作用是成熟市场中非正式制度约束的强大力量。目前创投声誉的研究主要集中Compers逐名理论,分析创投在参投公司IPO上市过程的核准、监督作用,折溢价效应和创业企业长期业绩相关影响:Megginson &Weiss认为创投机构可以通过其参谋、监督以及战略安排等增值服务减少上市公司的首日折价率、提高参投公司业绩[6],Copmers、Lee and Wahal均发现创投机构声誉与折价存在负相关关系[2][7];由于西方市场高度成熟,将创投减持归为股东减持范畴,直接研究创投声誉机制对减持行为影响的文献并不丰富。国内学者对创投声誉机制研究同样局限在上述范畴:如郑君君运用演化博弈理论与方法,研究了声誉的激励效应对不同风险投家的策略选择的影响[8],陈见丽实证研究了风险投资声誉对创业板公司成长性的影响[9];但国内学者就声誉机制对IPO后创投减持退出行为特点、收益影响研究尚未涉及。

尽管国内外已针对创投机构减持、声誉机制、公司业绩等进行了大量研究,遗憾的是并未将其纳入一个循环整体去考究各因素之间的相互影响效果,也未关注创投减持对参投公司带来的后续影响。本研究正是立足于此点,以创投机构为研究对象、立体化聚焦创投声誉机制,研究中国创业板市场上创投机构与创业企业之间的独特关联。

二、理论分析及研究设计

(一)理论分析及假设

1.创投机构减持行为影响因素分析

Kreps and Wilson、Migrom and Roberts、Fama等指出了在多次重复博弈中理性人会为了长期利益而维护声誉, Gompers证实了创投行业同样存在声誉效应。行业声誉低下的创投机构其损害声誉的代价低,“一锤子买卖”式的投机行为可为其在短时间内带来巨额回报,因此其倾向于利用自身资源加速参投公司上市,并在限售期满后快速脱手。而高声誉创投机构的投资思路是从全局出发,在参投公司上市后继续做好后续服务与管理,为赢得下一投资项目埋好伏笔。因此,本文推测在参投公司上市后不同声誉的创投机构会出现行为分化,并提出如下假设:

假设1a:创投声誉越高,其IPO后首次减持套现距上市时间越长。

假设1b:创投声誉越高,其IPO后首次减持套现的比例越小。

假设1c:创投声誉越高,其IPO后减持套现的累计比例越小。

高声誉创投机构资金实力雄厚、执业能力强、资源网络广、社会认可度高,创业企业对此类创投求之若渴,因此高声誉创投能以较低的门槛获得较高比例股份;而持股比例又是衡量创投机构对创业企业参与程度、控制程度的重要标准,机构投资者在公司治理中扮演有效监督者还是利益攫取者角色与持股比例息息相关[10]。主观方面,高持股比例创投机构参与创业企业经营管理的积极性更强,对创业企业的未来发展的信心更足,不应发生过早过快减持。客观方面,大股东减持受到一系列法律法规约束,减持更困难。为此,本文假设:

假设2a:创投初始持股比例越高,其IPO后首次减持套现距上市时间越长。

假设2b:创投初始持股比例越高,其IPO后首次减持套现的比例越小。

假设2c:创投初始持股比例越高,其IPO后减持套现的累计比例越小。

创业板上市公司普遍面临“耐克曲线”陷阱,上市后的创业企业发展速度放缓甚至下滑,高股价已消耗企业未来数年的成长空间,股价存在泡沫。创投机构作为参与整个IPO过程的内部人,能够分辨参投公司究竟是处于“耐克曲线”过程还是包装上市后出现增长乏力;若为后者,那么创投为了预防股票严重贬值,会对业绩下滑、成长空间缩小的公司实施减持。为此提出以下假设:

假设3:创投机构减持的上市公司被减持前的经营业绩和成长性要差于未被创投减持的公司。

2.创投机构减持退出行为对上市公司后续业绩的影响

创投机构减持退出势必会释放出“企业前景不被看好”的信号,其他股东的业绩预期、二级市场投资者的股价预期、上市公司外部业务合作机会等都会为此受到冲击,被减持公司将走入对不良预期进行“自我实现”的怪圈。且创投机构的退出改变了其作为股东的价值发挥,进一步对企业的经营发展造成不利影响。结合前文创业板企业被减持是因为其业绩下滑的观点,提出以下假设:

假设4:创投机构退出后的上市公司其后续业绩差于没有被减持的公司。

高声誉创投机构在参股过程中已为上市公司建立起一套完备的经营管理规则和风控制度,其退出不会影响公司的正常运作。此外,若被减持后上市公司出现大幅业绩下滑,创投声誉会受损,因此高声誉创投机构即使减持后也会发挥隐形社会网络资源的能力以协助企业发展。因此假设:

假设5:创投机构声誉越高,其退出后创业板企业的业绩下滑程度越小。

李维安、李滨通过沪深两市3470家样本证明了机构投资者持股比例与公司绩效和市场价值之间存在显著的正相关关系[11]。若创投机构能够在战略定位、商业模式构建、日常经营管理等方面为参投企业提供专业帮助,那么在失去创投这位大股东后,创业板公司的业绩将受到较大影响。为此提出以下假设:

假设6:创投机构持股比例越高,其退出后上市公司的业绩下滑程度越大。

3.关于创投机构减持获得超额收益的研究

创投机构作为内部人,不仅可以提前获知影响股价波动的重要信息,并且能利用自身专业素养判断参投公司的内在价值与后续潜力。因此创投股东能够精准把握股价走势,并在股价高位进行减持套现。为此,提出以下假设:

假设7:创投机构能够通过IPO后减持行为获得超额收益。

创投机构与投资者、被投资企业之间都是重复博弈的过程,合作是创投的占优策略。因此高持股比例与高声誉创投机构更着眼于长期利益和利益相关方的共赢,其减持目的属于正常资本运作,而非从单次投资中牟取暴利。为此提出以下假设:

假设8:创投机构的声誉越高,其减持套现的超额收益越低。

假设9:创投机构持股比例越高,其减持套现的超额收益越低。

(二)研究设计

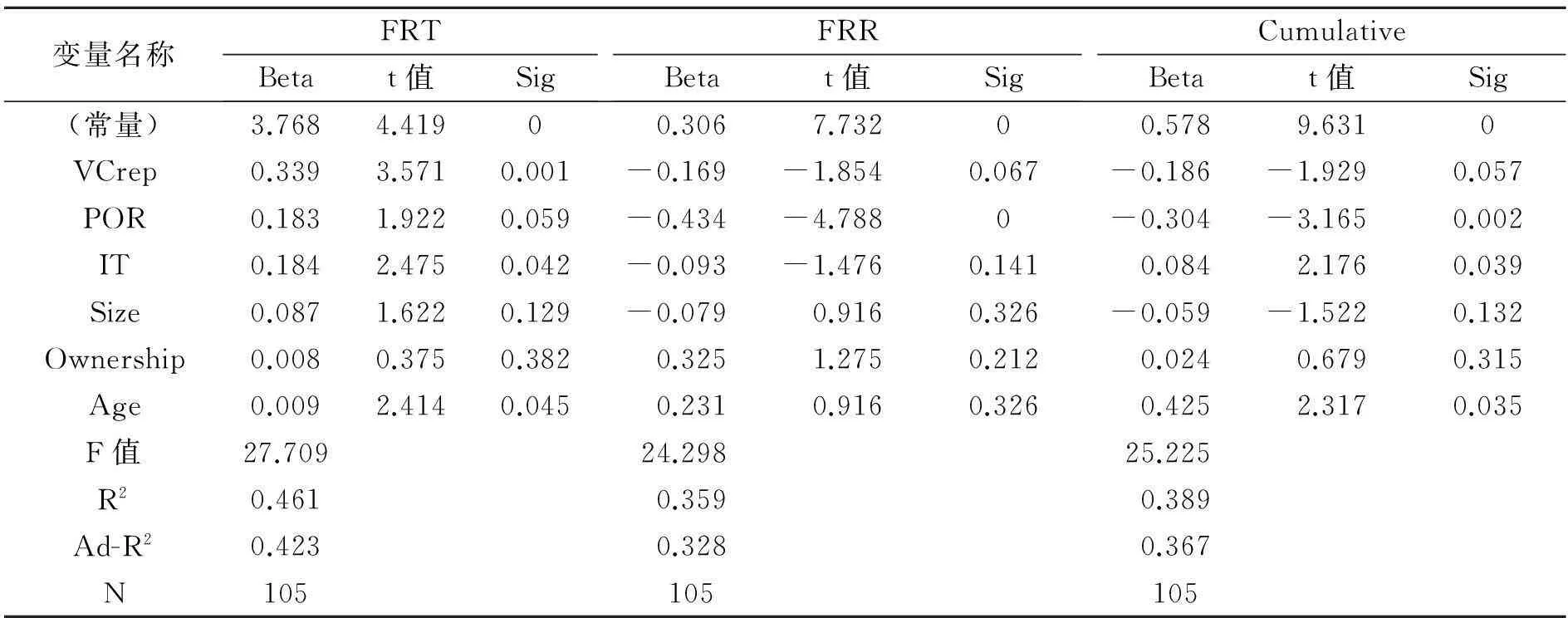

1.为验证假设1、2,本文构造线性回归模型1来分析创投机构声誉和初始持股比例对创投减持行为的影响效果:

Reduction=α0+α1VCrep+α2POR+α3IT+α4Size+α5Ownership+α6Age +εi

(1)

其中,Reduction分别表示首次减持时间FRT、首次减持比例FRR和累计减持比例Cumulative;VCrep表示创投声誉高低(高声誉赋值为1,低声誉赋值为0,其依据为清科集团“创业投资机构”排名榜单,在减持前一年度进入榜单前五十位的为高声誉,其他为低声誉);POR表示创投初始持股比例;IT表示创投机构参投年限;Size表示被投资企业规模(本文取企业资产规模的自然对数);Ownership表示股权集中度。

2.根据解禁期满后一年内是否被参股创投机构减持将样本企业分为两组。经营业绩指标采用首次减持发生时,与其最靠近的前四个季报所披露的总资产净利润率(ROA)的平均值;成长性指标采用“持续增长率(SGR)= 净资产收益率×盈余保留率”,其中净资产收益率(ROE)和盈余保留率同样采用前文中ROA的方法取平均值。对上述两组样本进行Mann-Whitney独立样本T检验。另外,以公司成立年限(Age)、创投机构声誉(VCrep)、上市年份(Year)作为控制变量,针对假设3构建回归模型2对两组样本减持前一年的业绩进行分析:

Performance=α0+α1VC+α2Age+α3Year09+α4Year10+α5Year11+εi

(2)

其中,Performance代表业绩指标ROA和成长性指标SGR;VC代表是否发生减持(发生减持为1,反之为0);Age为公司成立到上市的月份数的对数;Year为企业上市年份的虚拟变量。

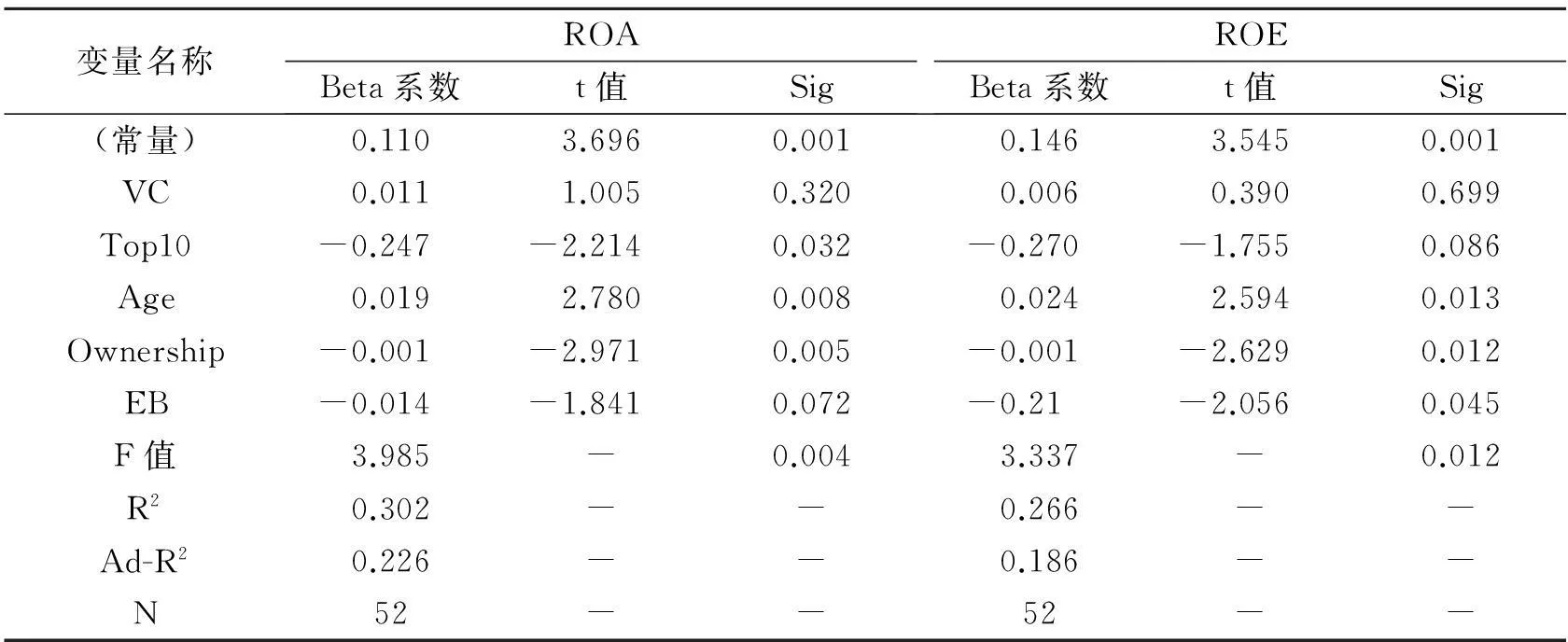

3.从总体样本中筛选出2013年年底前累计减持达100%即创投机构退出的企业样本和截至2013年年底未发生减持的样本,并按此标准分为两组;业绩指标采用2013年年报所披露的净资产收益率(ROE)和总资产净利润率(ROA)衡量。对上述两组样本进行Mann-Whitney独立样本T检验。另外,针对假设4构建以下回归模型3:

Performance=α0+α1VC+α2Top10+α3Age+α4Ownership+α5EB+εi

(3)

其中,Performance为业绩变量ROA和ROE;VC代表是否发生减持(减持为1,未减持为0);Top10 为前十大股东的累计减持比例;EB为股权制衡度。

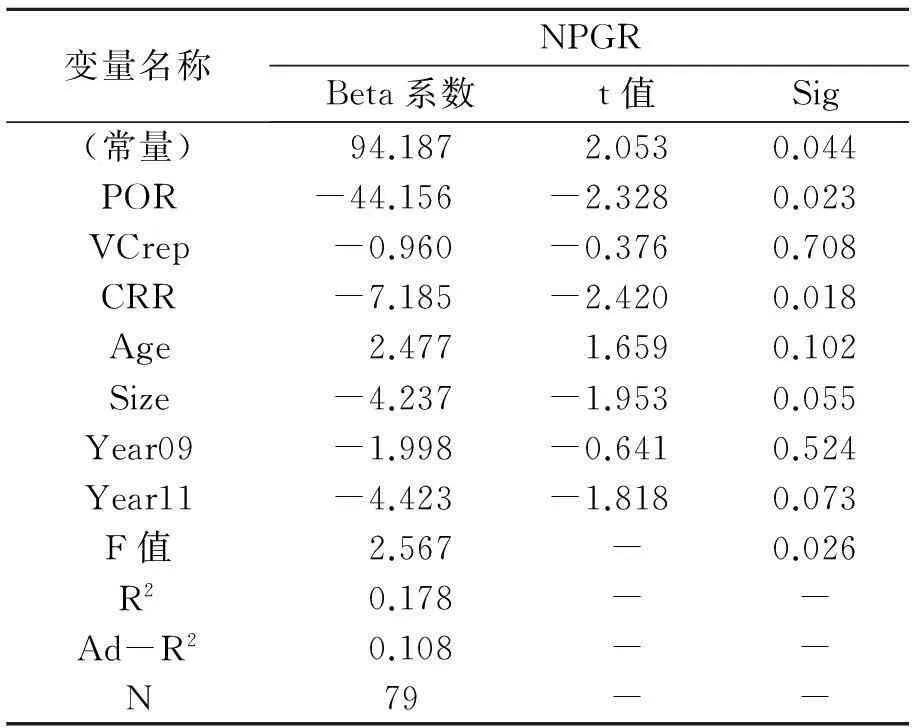

4.在创业板公司所处行业整体不景气的大环境背景下,创投机构对参投公司的积极影响力会被削弱。考虑到上述原因,此处定义的业绩下滑程度不仅考虑个股情况,还将行业平均水平纳入其中。本研究利用净利润增长率高低判断业绩是否下滑,将2013年年底前发生减持的创业板企业作为样本,采用各股2013年年报所披露的净利润增长率减去该指标的行业平均数(平均数中剔除个别偏离度过大的极大极小值)作为业绩指标,并针对假设5、6构建以下回归模型4:

NPGR=α0+α1POR+α2VCrep+α3CRR+α4Age+α5Year09+α6Year10+

α7Year11+α7Size+εi

(4)

其中,NPGR为净利润增长率减去行业平均增长率,CRR为创投机构累积减持股份占原有持股量的比例。

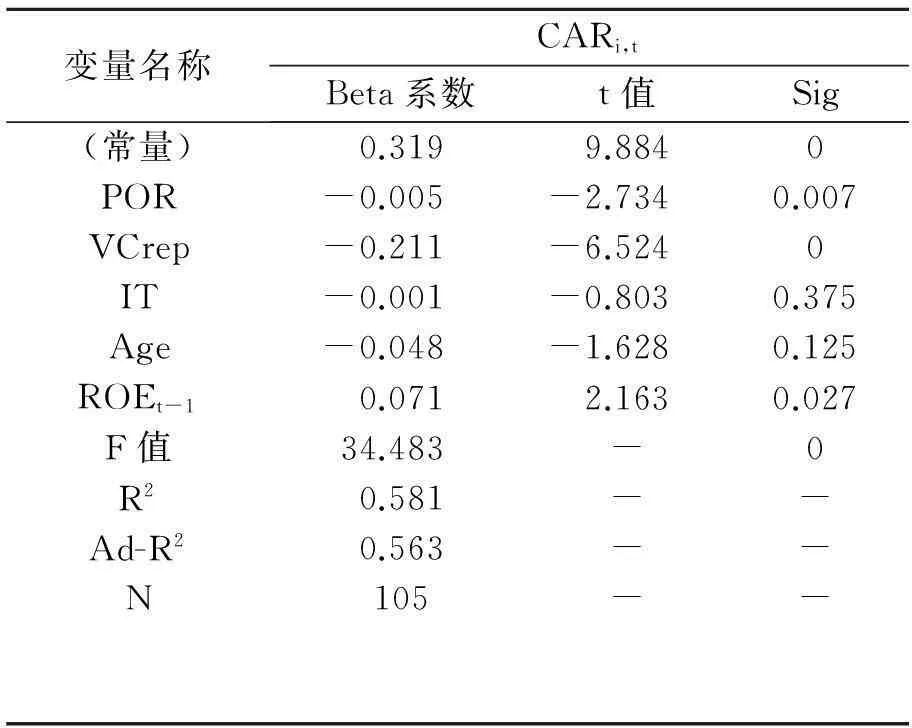

5.采用金融事件研究法对假设7、8、9进行探讨。用各家创投机构减持期间股票的累计超额收益率(实际收益率与预期收益率之差)作为被解释变量,并针对假设8、9构建以下回归模型5:

(5)

其中, CARi,t表示超额收益, ROEt-1表示前一季度的净资产收益率 。

本文选取2009年10月至2011年12月31日在深圳创业板上市的企业作为研究对象(创投减持记录截至2013年底,创业板上市公司业绩数据持续到2014年底),针对各假设进行描述性统计并运用SPSS20.0进行实证检验。研究数据主要来源于国泰安数据库、巨潮资讯网、Wind数据库、清科研究报告和深圳证券交易所数据中心,部分数据来源于企业招股说明书、企业季报、年报。研究期间内在创业板上市并获得创投参股的公司一共145家,考虑到其所处行业不同,面临的宏观环境及创投机构投资风格也有较大差异,因此又从上述公司中筛选出数量最多的制造业大类(90家,占总数的62%)作为样本,并收集到105家创投机构的减持套现记录。对于同一家公司有多个创投参股的情况,以持股比例高低和声誉高低作为标准,挑选对企业最具影响力的一家创投作为研究对象。

三、描述性统计

(一)创投机构参股对创业板公司股价、业绩表现的影响

“清科德勤创业板专题报道”显示:创业板公司上市两年内股价普遍下挫,跌破发行价的公司中有创投参股的占比为76.2%,无创投支持的创业板上市公司股价平均跌幅为13.3%,有创投支持的公司平均跌幅为21.1%。创投参股并没有为创业板公司带来更好的股价表现。

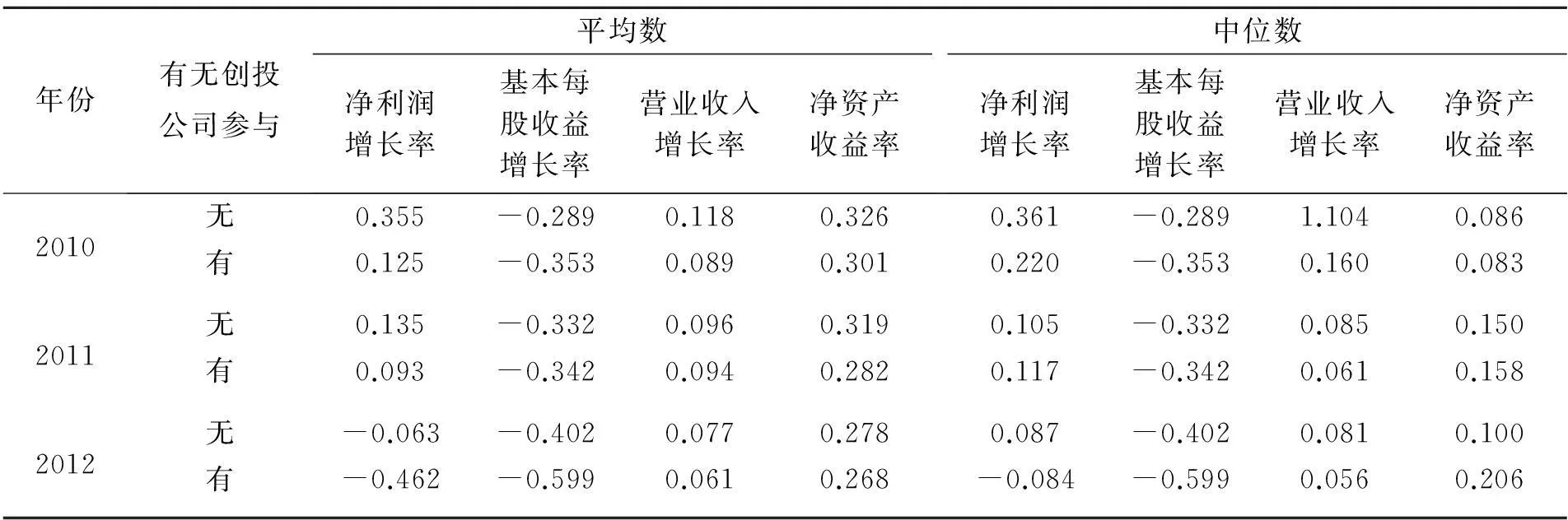

业绩与成长性方面,有创投机构参股的公司没有表现出任何优势,甚至更差。具体情况如表1。就平均数而言,有创投参股的公司上市后的四个业绩指标均低于无创投参股公司。就中位数而言,仅有2011、2012年的部分业绩指标有创投参股的公司表现更佳,但数值十分接近。

创业板“三高”现象导致的股价泡沫化程度高,而公司上市后业绩平庸、股价表现持续变差,这无疑刺激了创投机构的减持退出意愿。

表1 创投机构参与情况与业绩增长率的对比分析

(二)创投机构减持与上市公司业绩关联性分析

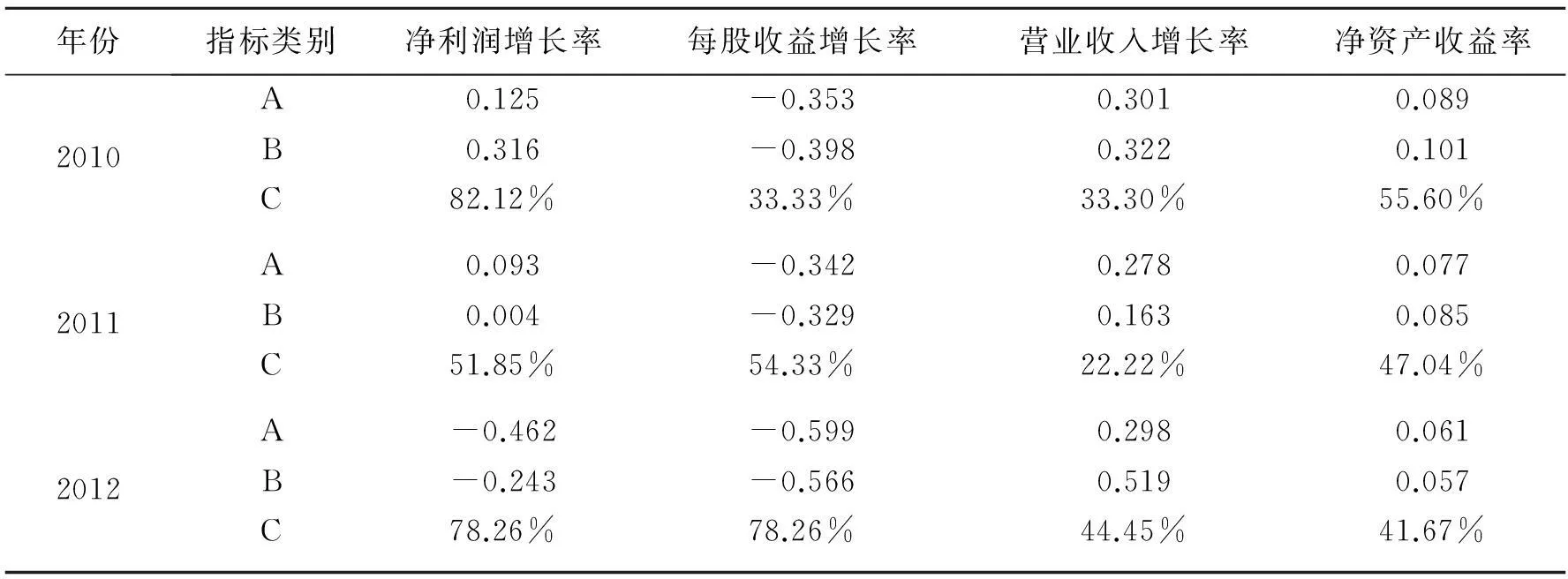

收集整理在2009年至2011年上的有创投参股的创业板公司(包括发生减持与未发生减持)上市后一年的业绩指标,得出表2。其中,A表示当年所有有创投参股的公司的业绩指标平均数;B表示当年所有有创投机构发生首次减持的公司的业绩指标平均数;C表示在发生创投减持的创业板公司里,其业绩表现优于A指标的企业数量的百分比。

对比A、B指标发现,被减持企业的平均业绩不但没有明显差于总体平均水平,有2/3的年份里反而优于平均水平。当B大于A时,C指标最小为33.3%,基本可以排除被减持企业业绩平均数受到个别极大值影响而发生较大偏离的情况。分析结果不支持假设3。据此,不能认为创投机构发生减持的创业板公司经营业绩较差。这可能是由于在信息不对称的市场中,创投机构会在公开发行时通过给市场提供业绩更好的风险企业以获得好声誉[12]。

表2 总体业绩指标与创投减持企业业绩指标的对比分析

(三)创投机构减持过程超额收益存在性的描述性统计

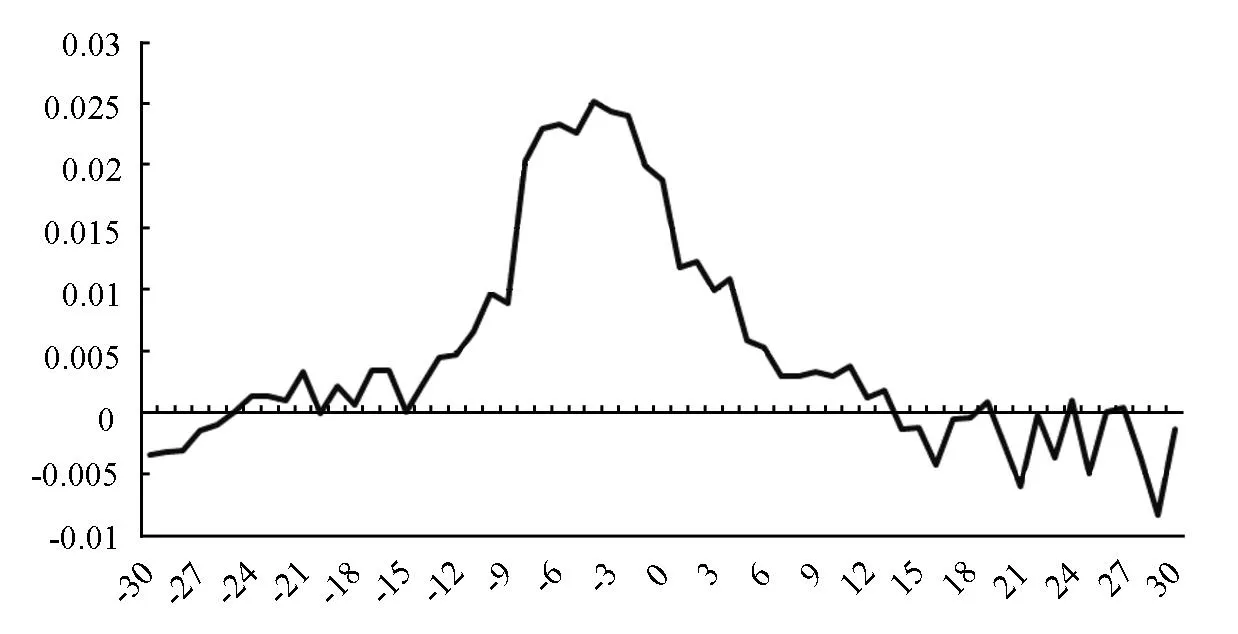

根据上述方法,绘制出样本内所有个股在事件窗口时间内的日平均超额收益率折线图1。从图中可以直观地看出:在创投机构发生首次减持的前10天,平均超额收益率开始大幅上升,减持日基本处于曲线的峰值,减持后平均超额收益率又开始大幅回落直至恢复正常水平。平均超额收益率的这种变化,证实了创投机构能够通过IPO后减持行为获得超额收益并有明显的择时性,假设7成立。

图1 创投机构减持窗口期全样本平均超额收益率

(四)创投机构对创业板上市公司持股比例情况统计

我国经济法规定:一般情况下股东持股比例达到20%可以认为对企业存在重大影响。《上市公司信息披露管理办法》规定:持股5%以上的股东,持有股份发生较大变化时应立即披露。2011年年底之前上市的创业板公司其创投机构初始持股比例如表3所示。持股比例大于20%的创投机构仅占1%,而持股比例小于5%的创投机构占比高达67%。低持股比例使得创投机构不愿参与公司治理,减持退出也无需披露,这不但滋生了创投机构“搭便车”的无作为心态,更使创投机构择时套现行为避过了公众的眼睛。

表3 创投机构初始持股比例分布

四、实证结果及分析

(一)创投机构声誉、上市公司业绩对创投减持行为的影响效果分析

1.创投声誉和初始持股比例对减持行为影响的实证结果

模型1回归结果如表4:创投机构首次减持时间FRT与创投声誉成正比(Sig值为0.001),与初始持股比例成正比(Sig值为0.059);首次减持比例FRR与创投声誉成反比(Sig值为0.067),与初始持股比例成反比(Sig值为0);累计减持比例Cumulative与创投声誉成反比(Sig值为0.057),与初始持股比例成反比(Sig值为0.002)。假设1、假设2得到验证。实证结果说明创投声誉和持股比例对创投减持行为有显著影响,高声誉、高持股比例创投机构的首次减持距上市时间更长、首次减持比例更低、累计减持比例更小。

2.公司业绩对减持行为影响的实证研究

对有减持和无减持的两组样本进行比较,Mann-Whitney检验结果显示,无论是总资产净利润率还是持续增长率,两组样本之间均不存在显著差异,即不能认为被创投机构减持的企业其被减持前的业绩和成长性更差。

模型2回归结果显示,模型拟合优度不足,且解释变量VC不显著,假设3不成立。这表明创投减持与否不能作为判断创业板公司经营业绩和成长性好坏的主要指标,创投减持行为决策也不取决于参投公司的业绩发生恶化或者成长空间缩小。

(二)创投机构减持行为对公司后续业绩的影响

对创投机构退出的公司和创投机构未发生减持的公司的后续业绩进行Mann-Whitney检验,结果显示创投机构的退出并没有导致创业板公司的业绩显著差于未被减持的公司。

表4 创投机构减持行为特征回归结果

模型3回归结果如表5:解释变量VC(创投是否减持)的Sig值为0.320,在10%的水平下不显著;前十大股东减持比例、创业板公司成立年限、股权集中度和股权制衡度均显著。这说明创业板公司业绩的确会受到一些因素影响,然而与创投机构的减持没有显著关联。因此,假设5不成立,即不能认为创投机构的退出会导致参投公司的后续业绩差于没有被减持的企业。

表5 创投机构退出对创业板公司后续业绩影响的回归结果

在综合考虑行业因素后,将创业板公司净利润增长率偏离行业平均值作为模型4的被解释变量进行回归,回归结果如下表。表6显示:创投声誉对参投公司在被减持后的业绩增长率变化没有显著影响(Sig值为0.708);创投初始持股比与其减持后的业绩增长率负相关性(Sig值为0.023),表明持股比例越大的创投股东在其退出后创业板企业的业绩增长率越低。因此假设5不成立,假设6成立。

(三)创投机构减持与超额收益

在描述性统计部分通过金融事件研究法证实了创投机构可以通过IPO后减持退出获得超额收益,通过模型五进一步对创投机构声誉、初始持股比例与超额收益进行回归分析,结果如下表。表7显示:创投机构初始持股比例与超额收益负相关(Sig值为0.007),创投机构的声誉与减持超额收益负相关(Sig值为0)。假设8、假设9成立。实证结果说明了声誉机制和持股比例对创投机构通过减持套现在二级市牟取暴利有一定的约束作用。

表6 业绩增长率的回归结果

表7 声誉与持股比例下超额收益的回归结果

五、结论

本文选取我国创业板制造业上市公司为样本,实证创投机构声誉、减持退出行为收益与上市公司业绩的影响效果,研究发现创投机构在中国创业板市场上不仅体现出了“逐利”、“逐名”的通性,也反映出了其独特的“中国特色”。

由于我国创投机构在参投过程中普遍持股比例较低,其不能也不愿参与到上市公司的战略制定、经营决策和日常管理之中。大量参股创投机构可以不披露其减持情况,躲过市场双眼,利用内部人身份精准减持以牟取高额回报。尽管声誉机制能一定程度上约束创投机构的减持行为,但中国市场及投资者对声誉的漠然,导致创投机构对被投资上市公司业绩的漠然。创投机构的参股没有为创业板公司带来更好的股价与业绩表现,创投机构减持与否也不会对被投资公司后续业绩带来实质性影响。上市公司业绩指标已不能成为创投机构做出减持行为的依据,其更多的关注点是透过股价进行减持时机选择。曾被寄予厚望的“助推器”、“孵化器”似乎仅在资金上为创业企业提供了必要支持,“战略投资者”有名无实,“搭便车的财务投资者”才是我国创投机构的真正身份。

参考文献:

[1]KAPLAN S N, STRÖMBERG P E R. Characteristics, contracts, and actions: Evidence from venture capitalist analyses[J]. The Journal of Finance, 2004, 59(5): 2177-2210.

[2]GOMPERS P A. Grandstanding in the venture capital industry[J]. Journal of Financial economics, 1996, 42(1): 133-156.

[3]LERNER J. Venture capitalists and the decision to go public[J]. Journal of financial Economics, 1994, 35(3): 293-316.

[4]李维安,李惠聪.高管减持与公司治理 对创业板公司成长的影响机制研究[J].管理科学,2013,26(4):1-12.

[5]倪正东,孙力强.中国创业投资退出回报及其影响因素研究[J].中国软科学,2008(4):48-56.

[6]MEGGINSON W L, WEISS K A. Venture capitalist certification in initial public offerings[J]. The Journal of Finance, 1991, 46(3): 879-903.

[7]LEE P M, WAHAL S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375-407.

[8]郑君君,韩笑.IPO市场中风险投资家策略的演化博弈分析[J].管理科学学报,2012,15(2):72-82.

[9]陈见丽.风投介入、风投声誉与创业板公司的成长性[J].财贸经济,2012(6):57-64.

[10]唐松莲,袁春生.监督还是攫取:机构投资者治理角色的识别研究——来自中国资本市场的经验证据[C].清华大学首届会计理论专题学术研讨会,2009.

[11]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,11(1):4-14.

[12]AMIT R, BRANDER J, ZOTT C. Why do venture capital firms exist? Theory and Canadian evidence[J]. Journal of business Venturing, 1998, 13(6): 441-466.

责任编辑张颖超

网址:http://xbbjb.swu.edu.cn

中图分类号:F832.5

文献标识码:A

文章编号:1673-9841(2016)02-0074-08

基金项目:国家社会科学基金项目“基于声誉机制的创业投资机构IPO后减持退出行为机制设计研究”(14BGL048),项目负责人:文守逊。

作者简介:文守逊,管理学博士,重庆大学经济与工商管理学院,副教授。

收稿日期:2015-09-10

DOI:10.13718/j.cnki.xdsk.2016.02.010