湖南省财政支出规模与经济增长关系的实证研究

2016-04-05 09:08喻凯西

市场研究 2016年2期

◇喻凯西 李 川 翟 祥

湖南省财政支出规模与经济增长关系的实证研究

◇喻凯西李川翟祥

摘要:财政支出是有形之手发挥作用的重要手段,对于大多数国家来说,经济增长也是经济政策的核心目标。地方财政在我国有其特殊性,它是作为一种一级独立的政权机构存在。并不是一种代理机构。本文从湖南省财政支出规模与地区生产总值的基本态势出发,基于湖南省1978-2013的年度数据,综合考虑相对规模、价格、资本存量等影响因素,针对可获得的宏观经济数据,建立了VAR模型和脉冲响应函数,运用E-views软件对收集到的数据进行ADF检验,协整关系检验,Granger因果检验等。并对最终建立的VAR(2)模型的稳定性进行检验,使其能用脉冲响应函数来分析。以此对湖南省财政支出规模与其经济增长之间的关系进行更进一步的解释并作出相应结论。

关键词:财政支出规模;经济增长;VAR模型

10.13999/j.cnki.scyj.2016.02.019

一、引言

无论在发达国家还是在发展中国家,财政支出与经济增长的关系一直是经济学界的热点问题。自改革开放以来,中国经济步入了高速增长的轨道,人民生活在各个方面都得到了改善。许多国内外学者对我国经济发展的原因进行了研究,研究表明人口红利、技术改进、国际贸易、引入外资以及推行各项改革措施都是重要影响因素。关于各项改革举措的研究很广泛,而财政支出与经济增长的关系又是其中的一个热点,对于两者的关系学界一直有不同的声音。在现有研究中,大部分是将全国各省级政府的财政情况合并为一个整体,从国家层面着手,在政策性角度定性研究财政支出与经济增长的关系。在两者之间的实证研究这个方向的成果并不丰富,特别是地方政府的财政支出规模与区域经济增长关系的实证研究不多。地方政府支出与区域经济增长的相互关系是如何的,具有正向还是负向的影响,影响的周期有多长,是否能在统计学的角度上找到某种规律,这都是值得研究的问题。

本文试图从实证角度出发,来解答湖南省地方财政支出与经济增长之间存在何种关系的问题。站在一个新的视角,引入统计学的检验方法和数理模型,利用VAR模型和脉冲响应函数分析湖南省财政支出规模与区域经济增长的中长期关系。旨在通过以湖南省为范例,对地方财政与地区经济增长的联系有更加深入的认识;另外,为湖南省人民所关注的十八届五中全会之后全省经济发展趋向提供一个新的认识。

二、实证分析

(一)样本数据及变量的选取

本文选取湖南省自改革开放以来,即1978年~2013年36个年度数据为样本,相关数据主要来源于《湖南省统计年鉴2014》。

本文选用GDP(地区生产总值)指标作为湖南省经济增长的宏观经济变量。对于财政支出规模的代表变量则选用地方财政支出总额。同时还引入了资本形成总额这一变量,无论是经典的还是新兴的经济增长模型,资本永远都是经济增长的重要组成部分;与西方国家依赖消费拉动经济增长不同,我国经济增长更加依赖于资本要素总量的投入。在建模时,将前一期的资本形成总额(累积量)作为一个变量。本文的实证研究变量名称等详见表1。

表1 变量名称及含义对照表

在做实证分析时,为了消除价格因素的影响,使数据具有可比性,笔者对GDP(地区生产总值)和财政支出总额都除以GDP缩减指数使之变成实际数据。

(二)描述性统计分析

改革开放后,从绝对额的变动情况来看,湖南省财政支出呈现持续上升的趋势。1978年湖南省财政支出总额为24.46亿元,2013年这一数字增长到782.884亿元(不变价格),是1978年的32倍,而从1978至2013年财政支出总额增加了758.424亿元,年均增加21.06亿元,平均每年增长10.324%。

从相对规模上来看,即以湖南省财政支出占GDP的比作为衡量指标。从改革开放初期以来,持续下降。以1978年为起点,指标值为16.64%,一直下降到1997年的8.10%的最低点,然后开始稳步回升,到2013年达到19.15%,从走势上看形成一个类似“U”形的曲线。

(三)序列的平稳性检验。

对于时间序列而言,序列的平稳性需要在建模之前进行检验,否则可能对整个模型的可靠程度产生影响,产生诸如伪回归等问题。因此,在对时间序列数据建模之前,笔者先对其平稳性进行检验。另外,协整理论要求,建立的回归模型在统计学上具有可靠性的前提条件是选取的各变量要呈协整关系。而对变量之间是否存在协整关系的判断,需要从变量的单整阶数入手。本文选用ADF检验确定各变量的单整阶数。

对各个变量进行单位根的检验,即地区生产总值(表示为LY,取对数后),财政支出总额(LG),前一期资本形成总额(LFCF),符号D表示一阶差分。检验结果表明,所有变量的原序列在5%的显著性水平下都不能通过检验,表明三个序列都不平稳,即所有变量的原序列LY,LG,LFCF都存在单位根。经过一阶差分处理后,对数地区生产总值差分序列,对数财政支出差分序列和对数资产形成总额差分序列的P值分别为0.0213,0.0068,0.0002,这表示三个一阶差分序列都是平稳序列。变量LY,LG,LFCF均为一阶单整I(1)序列,它们之前可能存在协整关系。

(四)协整分析与Granger因果检验

1.协整检验

本文运用Johansen检验来考察变量间的协整关系。确定显著性水平为5%,检验结果表明可以拒绝至少存在2个协整方程的原假设,对于不存在协整方程的原假设,其P值的0.0694,略大于5%,小于10%,而对于至少存在1个协整方程的原假设,对应P值大于10%。所以,可以认为3个变量间存在1个协整方程,它们之前存在长期均衡关系,即协整关系。

2. Granger因果检验

(1)最佳滞后阶数的确定

在进行Granger因果检验和后文建立VAR模型之前,应该先确定该模型的最优滞后阶数,选择适当的滞后长度至关重要。滞后阶数过大时,自由度会被大量消耗。这是因为待估参数会随着方程中变量的滞后阶数增加而增加。滞后阶数太小时,会引起参数的非一致性估计。对于各个不用的检验准则(AIC、SC等),其结果都显示滞后阶数为2时,模型最优。

(2)格兰杰因果检验

本文采用Granger因果检验的方法,检验GDP(地区生产总值),财政支出总额,资本形成总额三者之间是否存在Granger因果关系。由已确定的最佳滞后阶数2来确定格兰杰因果检验的滞后期,检验结果如表2所示:

表2 格兰杰因果检验表

由上表可以看出,GDP是财政支出的Granger原因,财政支出是资本形成的Granger原因,GDP与资本形成总额之间存在双向的Granger原因。

(五)VAR模型与脉冲响应函数

1. VAR模型的建立

通过之前的检验已经得到LY,LG以及LFCF均为一阶单整,且这三个变量之间存在长期均衡关系及协整关系。又根据AIC,SC等判断准则,确定了VAR模型的最优滞后阶数为2,对于VAR(2)模型的估计结果,改写成矩阵的形式为:

作为动态联立方程组模型,VAR模型的特点是利用脉冲响应、方差分解等方式对模型体系中所涵盖的经济系统做动态分析;它注重模型的整体拟合优度,而不过多关注模型个别的参数估计结果所产生的效应,本模型的整体拟合优度为0.9997。

2. VAR模型稳定性检验

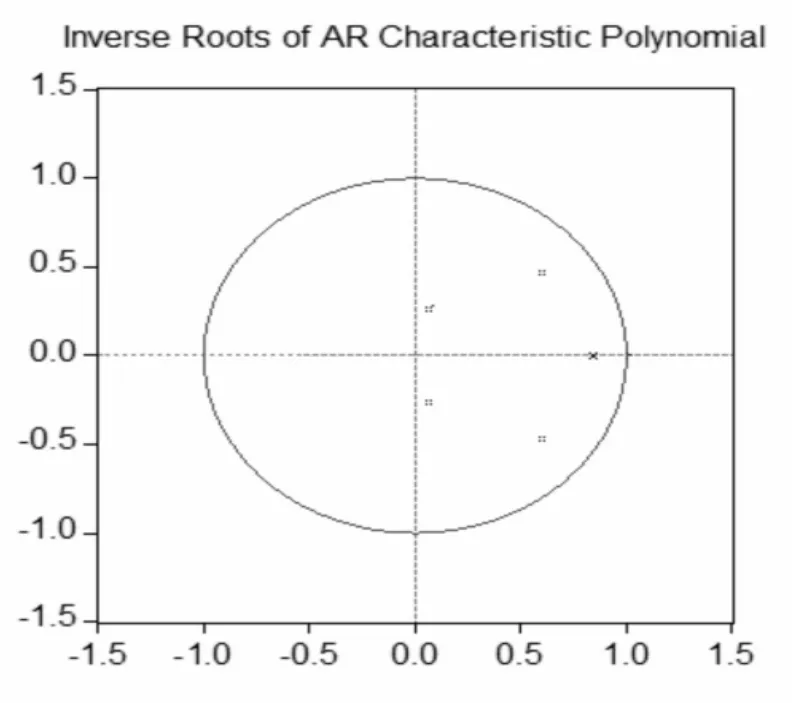

VAR(2)模型建模完成后,对其稳定性进行检验,如图1,所有根的逆函数都落在单位圆以内,这表明本文构建的VAR(2)模型是稳定的。接下来可以用脉冲响应函数做研究分析,由此稳定性检验能够确保得出的脉冲响应函数结果的稳定性和可靠性。

图1 VAR模型的AR根图

3.脉冲响应函数分析

由于VAR模型有不用对变量作任何先验性约束的特点,在分析VAR模型时,常常不是分析体系中单一变量间的相互影响,而通常考虑的是,当模型受到某种冲击或误差项发生变化时,整个系统的动态演变。对于脉冲响应函数法,它是想看给扰动项上加上一个标准差大小的冲击后,内生变量当前值或滞后值会如何变动。

(1)经济增长对财政支出规模的冲击

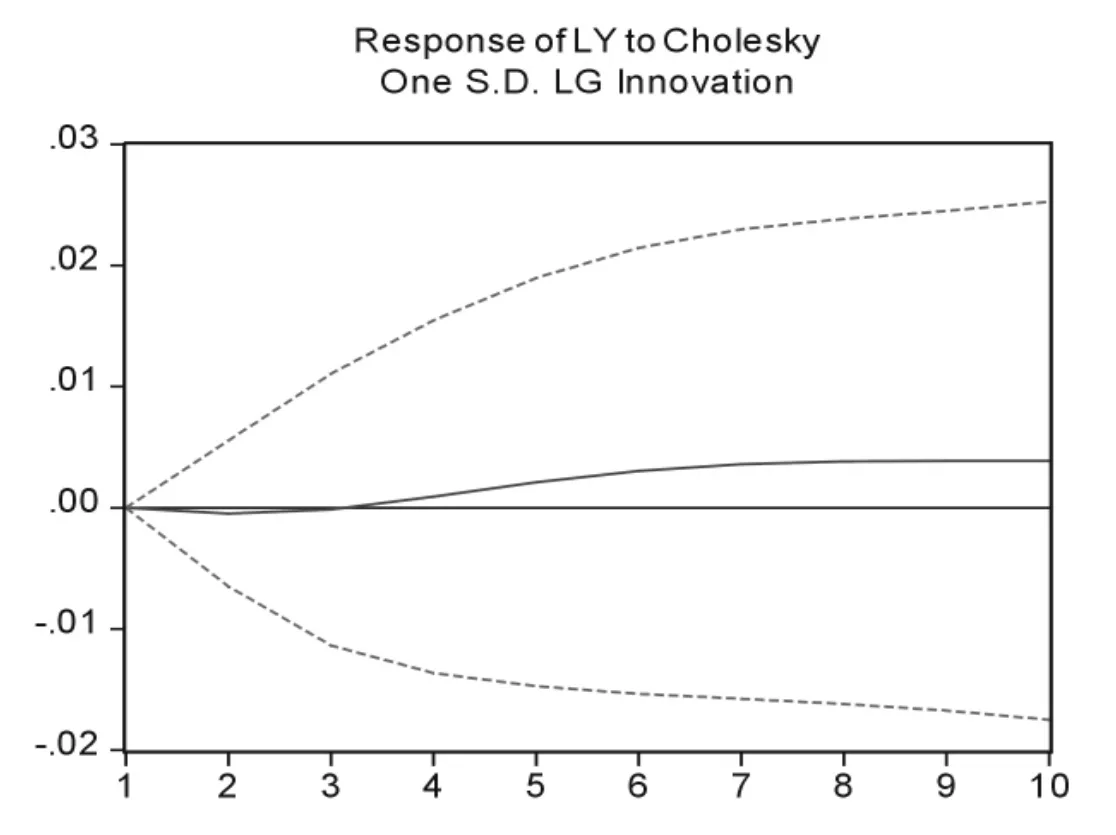

图2中,纵轴表示因变量对自变量的响应大小,横轴代表追溯期数,这里默认为10。实线即为脉冲响应函数曲线,代表的是反应程度,是财政支出规模对相应的经济增长的冲击的反应。由图可得,实线最终收敛于常数,这也可以再次表明本文建立的VAR模型具有稳定性。图中刻画的是区域生产总值(LY)对地方财政支出规模(LG)的冲击,在本期给出一个标准差单位的正冲击后,第1年对地方财政支出规模的响应为正的1.5%。在第1年后快速增长,到第2年财政支出对GDP的响应达到4.5%。此后继续以一个缓慢的速度增长,第3年达到极大值,正响应为5%左右,但第3年过后开始回落,最终在第6年以后逐渐收敛。这说明了湖南省财政支出和经济增长之间存在着密切的关系。当受到经济增长一个标准差冲击后,这种冲击不仅仅在当年产生效应,在之后的一段时间仍会对财政支出产生很大的效应。这也正好体现出了我国财政支出制度的特色,即各地方财政支出严格按预算执行,且在每一个“五年规划”内,财政支出预算随着预期的经济增长率变化的规律性较强。

图2 财政支出规模对经济增长的一个标准大小冲击的响应

(2)财政支出规模对经济增长的冲击

图3描述的是财政支出规模对经济增长的冲击,在当期给出一个标准差单位冲击后,前3年对经济增长基本上没有影响,保持在0%左右的平稳状态。从第3年开始,GDP对财政支出开始出现正的响应,且在今后的几年中正响应持续增长,在第7年达到极大值正0.3%;接着从第7年开始慢慢收敛。这说明湖南省经济增长与财政支出规模存在一种较为长期的正向关系,而且这种关系是具有滞后性的。换言之,增加湖南省的财政支出规模能对本省的经济增长产生一定的正向影响,但这种正效应并不是马上见效的,而要等到第3年之后才会开始慢慢增强,并最终产生一个持续期较长的影响。这说明湖南省财政支出对经济增长是能起到宏观调控作用的,只是调控的效果在短期内并不能发挥出来,会有一定的“时差”,即有一种时滞性。经过一定周期后,该效应在未来若干年都能对经济增长产生持续、积极的影响。

图3 经济增长对财政支出规模的一个标准大小冲击的响应

三、结论

本文运用较为成熟的统计学模型体系,以湖南省为研究对象,对其地方政府财政支出与经济增长之间的关系进行了实证研究。得出的结论是,湖南省财政支出规模与区域经济增长有双向促进作用,且这种正向效应的持续期会较长。具体描述如下:

改革开放后,随着湖南省经济体量的扩大,地方政府财政支出规模也不断增长。同时,政府支出占GDP的比例也具有波动性。随着我国财政制度的改革与不断完善,湖南省财政支出占地区生产总值比呈现出一个“U”型趋势。与我国现行的财政制度体系和财政支出预算的制定方式相对应,湖南省经济增长对于其省级财政支出规模有较强、较长时间的促进作用。而且,在短期时期内,湖南省财政支出规模对经济增长的冲击会产生较强的反应,表现形式是财政支出规模响应在前3年的持续扩大,随后逐渐减小,最终仍收敛于一个正值。

财政政策是作为有形之手发挥作用的重要手段,在湖南经济增长的进程中扮演了相当重要的角色。从脉冲响应函数的分析来看,财政支出规模对经济的增长是有促进作用的,但是,在较短期的时间内(3年内)财政支出规模对经济增长的冲击是中性的,从中长期开始(3年以上),财政支出规模对经济增长的促进作用持续扩大,在第7年达到最大值,并还将在之后长时间内继续对经济增长产生正向影响,即这种正向影响有一定的滞后性和延续性。

参考文献:

[1]Kuznets S. Economic growth and income inequality[J]. The American economic review, 1955, 45(1): 1-28.

[2]Alicia H.Munnel. How does public infrastructure affect regional economic performance [J]. Federal Reserve Bank of Boston, 1990:1-20.

[3]Barro R. J. Government Spending in a Simple Model of Endogenous Growth [J]. Journalof Political Economy 98, 1990(5): 103-117.

[4]龚六堂,邹恒甫.政府公共开支的增长和波动对经济增长的影响[J].经济学动态,2001(09).

[5]郭庆旺,吕冰洋,张德勇.财政支出结构与经济增长[J].经济理论与经济管理,2003(11):5-11.

[6]黎军.中国财政支出比率实证分析,中央财经大学学报[J],2004(03).

[7]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2007(01).

[8]齐福全.地方财政支出与经济增长关系的实证分析—以北京市为例[J].经济科学,2007(3): 5-15.

(作者单位:北京林业大学经济管理学院)

猜你喜欢

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28