京津冀生产性服务业的比较优势研究

——基于偏离-份额空间拓展模型

2016-04-05 13:48刘菁田孟

天津经济 2016年7期

◎文/刘菁 田孟

京津冀生产性服务业的比较优势研究

——基于偏离-份额空间拓展模型

◎文/刘菁 田孟

在京津冀协同发展上升为国家战略之际,如何发挥京津冀生产性服务业各自的比较优势,是一个重要课题。本文选取京津冀投入产出表中生产性服务业的相关数据,通过建立偏离-份额空间拓展模型,分析了京津冀各自在生产性服务业方面的结构优势和竞争力优势,进而对如何发挥生产性服务业在促进京津冀协同发展中的积极作用提出了几点政策建议。

京津冀;生产性服务业;比较优势;偏离-份额空间拓展模型

一、京津冀生产性服务业的现状分析

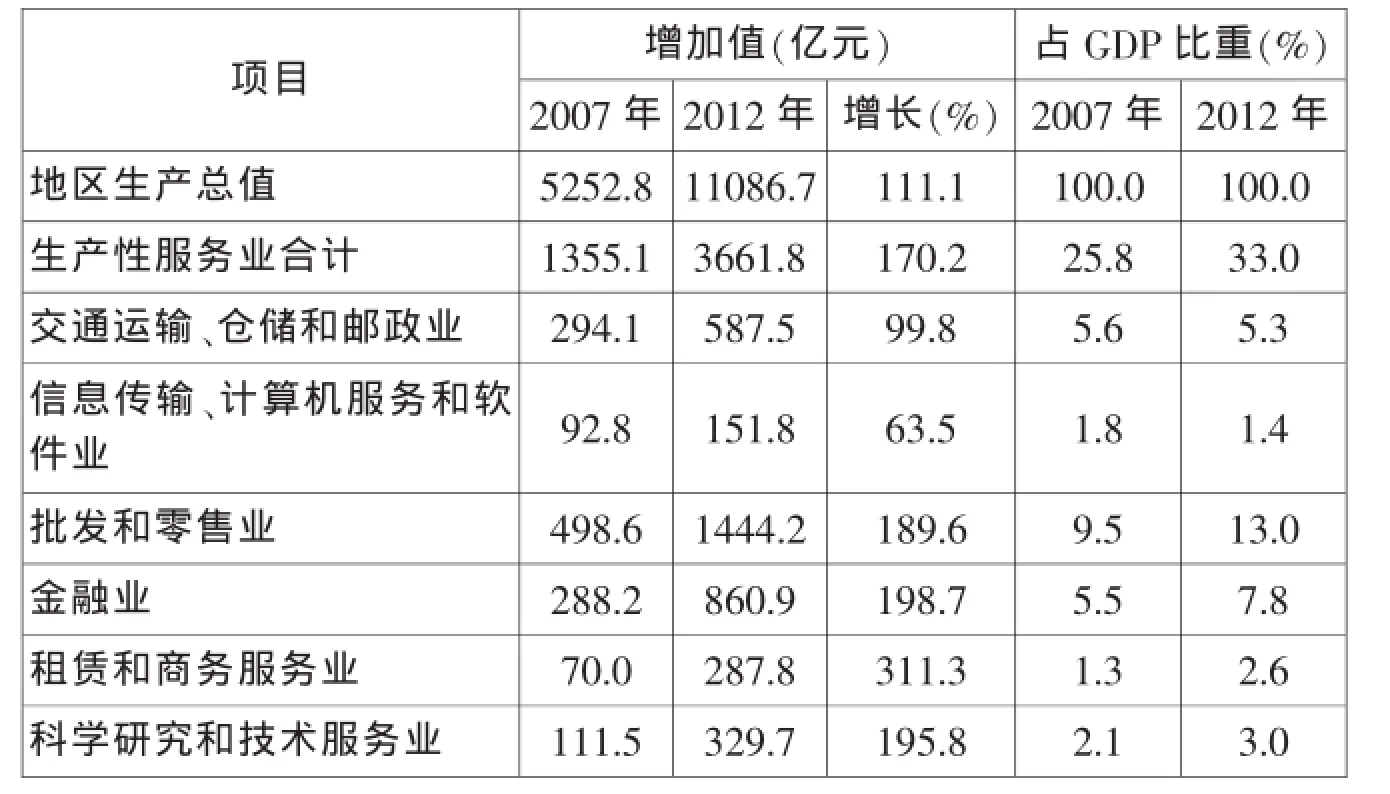

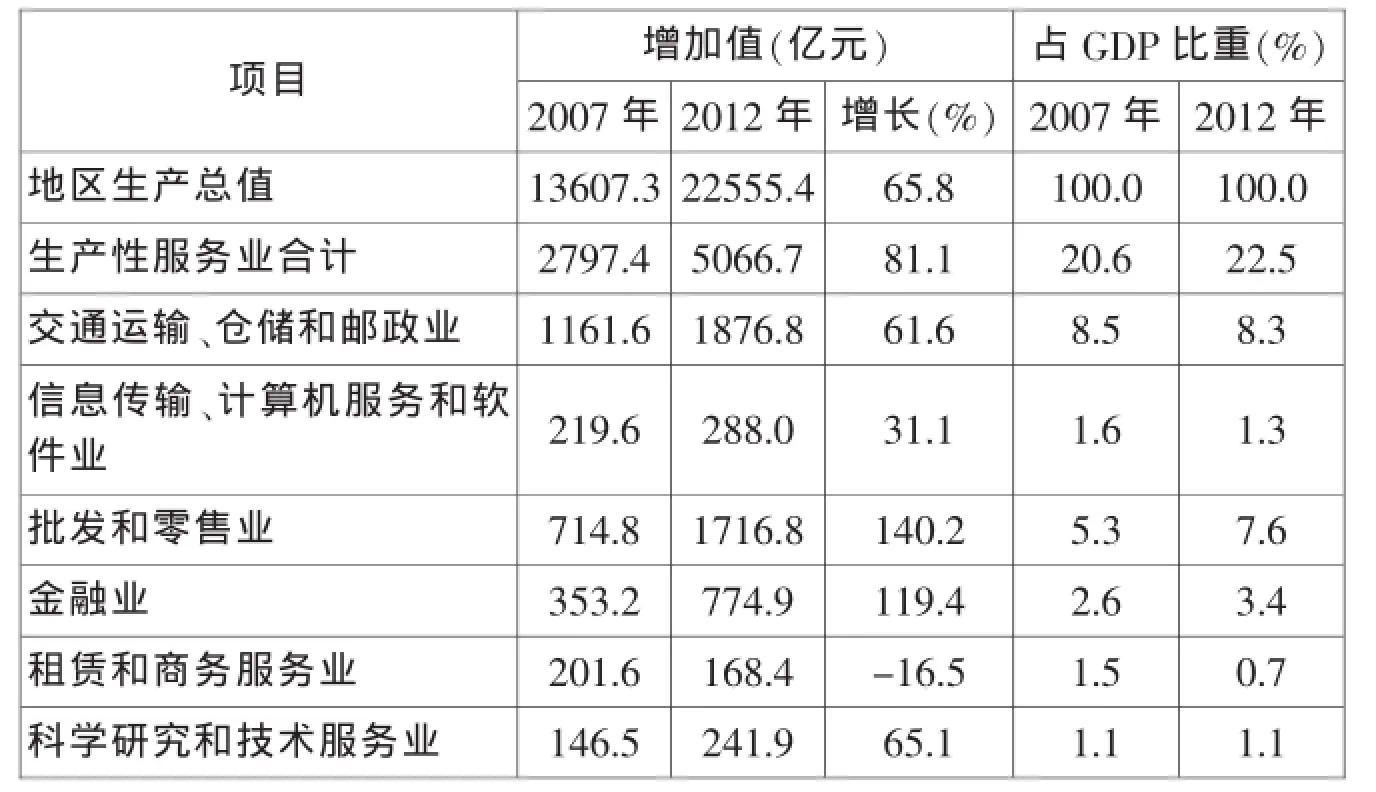

表1、表2、表3给出了2007—2012年京津冀三地生产性服务业发展的概况。从整体上看,北京生产性服务业占其地区生产总值的比重最大(2012年为55.8%),天津次之(2012年的比重为33%),河北最小(同年该比重仅为22.5%)。2007-2012年间,京津冀各地区生产性服务业发展速度不一,5年间天津生产性服务业增加值增长了170.2%,增长速度最快;北京和河北的增长速度接近,仅分别增长82.6%和81.1%。

从生产性服务业各行业的增长情况来看,北京批发和零售业、租赁和商务服务业的增长速度最快;而交通运输、仓储及邮政业与信息传输、计算机服务和软件业的增长速度远低于生产性服务业的平均增长速度;金融业与科学研究和技术服务业的增长速度也略低于平均增长速度,说明近年来这两个行业的发展速度趋缓。天津批发和零售业、金融业、租赁和商务服务业、科学研究和技术服务业增长速度最快,特别是其租赁和商务服务业5年间增长了约3.1倍;而交通运输、仓储和邮政业与信息传输、计算机服务和软件业的增长明显较慢。河北以批发和零售业这样的低端传统行业发展最快;金融业次之;但其信息传输、计算机服务和软件业、交通运输、仓储和邮政业、科学研究和技术服务业的增长速度都较慢;租赁和商务服务业甚至是萎缩的,与北京和天津该产业的蓬勃发展势头形成鲜明的对比。

2012年北京金融业、批发和零售业、信息传输、计算机服务和软件业占GDP的比重较大;天津批发和零售业、金融业占GDP的比重较大,而信息传输、计算机服务和软件业、租赁和商务服务业的比重则都较小;河北交通运输、仓储和邮政业、批发和零售业的比重较大,而其他生产性服务业的比重均较小。

表12007 —2012年北京市生产性服务业增加值及其占GDP比重

表2 2007—2012年天津市生产性服务业增加值及其占GDP比重

表3 2007—2012年河北省生产性服务业增加值及其占GDP比重

二、京津冀生产性服务业的比较优势分析

(一)偏离-份额空间拓展模型的建立

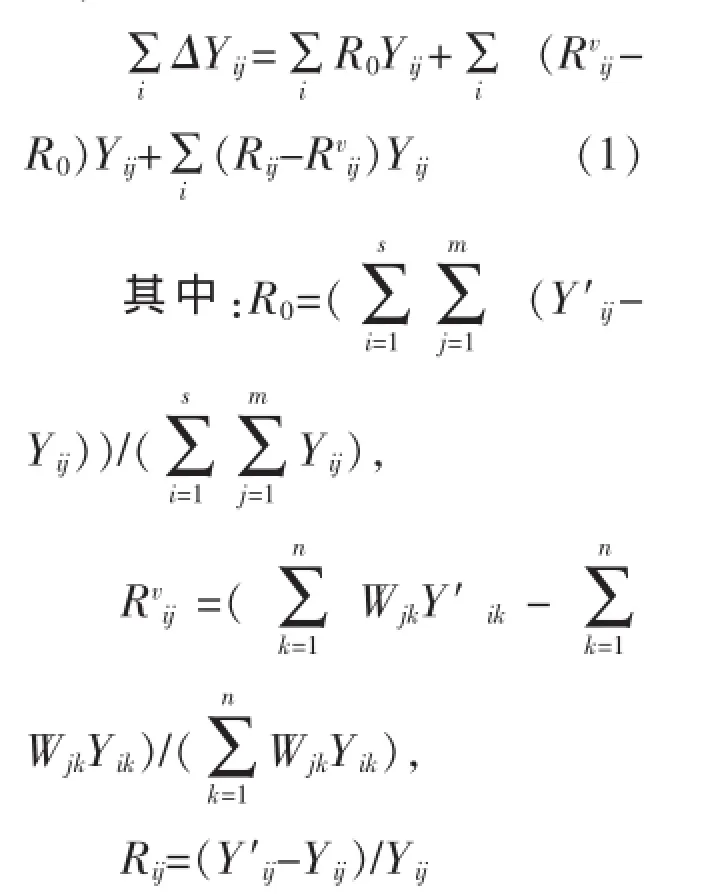

Nazara和Hewings(2004)提出的偏离-份额空间拓展模型通过引入空间权重改进了作为参照系的空间增长速度的计算方法,将一个地区的邻近区域对该地区经济发展的影响考虑了进来。鉴于本文的研究对象为京津冀地区的生产性服务业,这里的研究地区分别为天津、北京和河北,而所讨论的空间就是京津冀地区,具体模型如下:

式中,下标i表示第i产业(i=1,2,…,s),在这里也就是生产性服务业的某一行业;下标j表示第j地区(j=1,2,…,m);下标k表示邻近地区(k=1,2,…,n),共同构成所讨论的空间,在本文中也就是京津冀。Y′ij和Yij分别为报告期和基期j地区i产业的增加值;ΔYij表示j地区i产业增加值的增长量。R0为所讨论空间生产性服务业的平均增长速度;Rvij为j地区的邻近区域中i产业的增长速度;Rij为j地区i产业的实际增长速度。wik为研究区域j和邻近区域k的空间强度系数,也即空间权重。显然,模型将等式左侧的j地区生产性服务业的增长量分解为等式右边的三个分量:第一项为空间份额分量,也即假定j地区各产业按照所讨论空间的平均增长速度R0增长所应增长的绝对量,衡量平均增长效应;第二项为空间产业结构分量,表示邻近区域各产业的相对高速(或低速)的增长给j地区带来的正(或负)的影响;第三项为空间竞争力分量,衡量j地区各产业是否比邻近区域各产业增长更快(或更慢),也即是否更具竞争力。

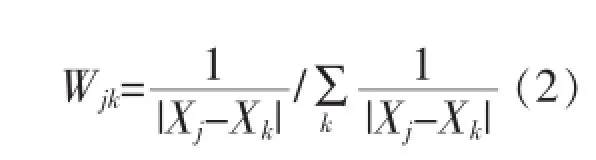

下面,对空间权重wik的确定方法做一简要说明。空间权重wik体现区域之间的空间相互作用,Boarnet(1998)曾根据区域间的相似度来定义经济权重,并认为随着区域之间相似度的提高经济上的联系也越紧密,公式为:

其中,Xj、Xk(j为研究区域,k为邻近区域)可以是人口密度、人均收入、某部门或产业从业人数比重等经济变量。

(二)实证结果与分析

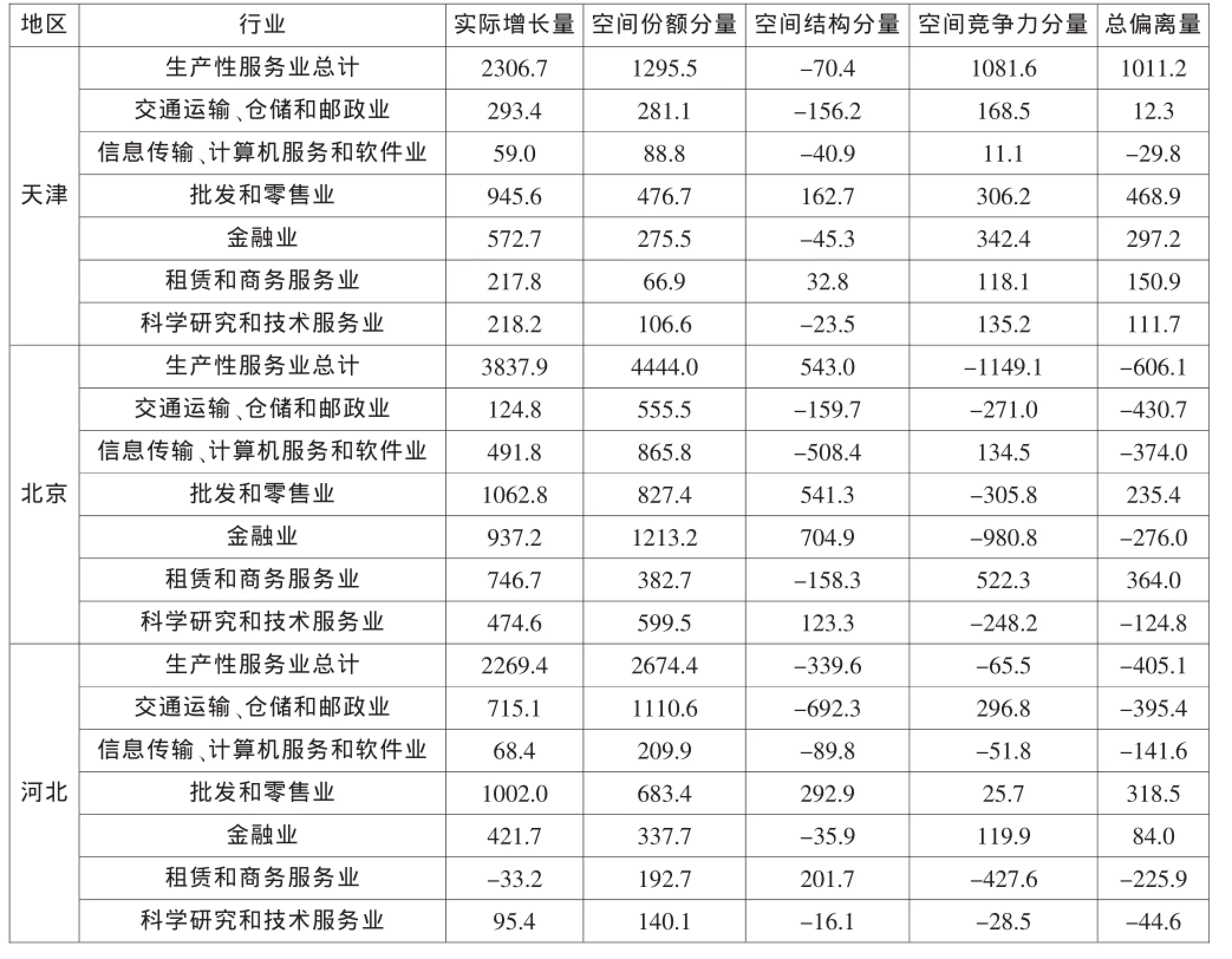

将天津、北京和河北的GDP数值代入式(2),首先得到京津冀地区的空间权重矩阵。然后,假定空间权重在研究期内保持不变,根据式(1),利用京津冀地区2007和2012年投入产出表中各生产性服务业的增加值数据,即可得到京津冀各生产性服务业增加值的实际增长量、空间份额分量、空间结构分量、空间竞争力分量以及总偏离量(见表4)。

从表4可以看出,天津市从2007年至2012年生产性服务业增加值的增长量为2306.7亿元,高于空间份额分量(1295.5亿元),总偏离量为正(1011.2亿元);但北京市和河北省的生产性服务业增加值的增长量均低于空间份额分量,总偏离量为负值。这说明天津生产性服务业的增长速度最快。

1.关于空间结构分量

从结构分量来看,天津的批发和零售业、租赁和商务服务业的结构分量都大于0,分别为162.7亿元和32.8亿元,说明其邻近区域(北京和河北)这两个产业的增长速度高于京津冀生产性服务业的平均增长速度,如果天津的这两个产业也按和邻近区域同样的速度增长,那么对天津的经济增长将产生积极的影响;而其他4个生产性服务业的结构分量都为负,说明其邻近地区(北京和河北)这4个产业的增长速度都低于京津冀生产性服务业的平均增长速度,如果天津的这4个产业也按和邻近区域同样的速度增长,那么对天津的经济增长将产生负面影响;综合来看,天津的空间结构分量为负,这主要是因为2007年天津交通运输、仓储和邮政业的相对规模在前述4个增长缓慢的产业中又是最大的(占5.6%,见表2),导致其结构分量是一个绝对值较大的负值(-156.2亿元),而租赁和商务服务业的规模很小,其结构分量虽然为正,但数值很小,于是所有6个产业的结构分量正负相抵之后,总的结构分量为负。可见,天津生产性服务业不具备结构优势,其内部结构不合理,有待优化。

北京的批发和零售业、金融业、科学研究和技术服务业的结构分量都大于0,说明其邻近区域(天津和河北)这3个产业的增长速度都高于京津冀生产性服务业的平均增长速度,如果北京的这3个产业也按和邻近区域同样的速度增长,那么对北京的经济增长将产生积极的影响;而其他3个产业的结构分量为负,如果北京的这3个产业也按和邻近区域同样的速度增长,那么对北京的经济增长将产生负面影响;但是,综合来看,北京的空间结构分量为正,这主要是因为北京金融业的规模占据绝对优势,导致其结构分量是一个很大的正数,加上批发和零售业的规模也较大,其正的结构分量也较大,6个产业的结构分量正负相抵之后,总的结构分量仍为正。可见,北京生产性服务业具有一定的结构优势。

最后来看河北的结构分量。河北省除了批发和零售业与租赁和商务服务业的结构分量为正之外,其他4个生产性服务业的结构分量均为负。这是因为,天津和北京的批发和零售业、租赁和商务服务业的增长速度都高于京津冀生产性服务业的平均增长速度,如果河北的这2个产业也按和北京、天津同样的速度增长,那么对河北的经济增长将产生积极影响;相反,如果河北的其他4个产业也按和邻近区域同样的速度增长,那么对河北的经济增长将产生负面的影响。综合来看,河北生产性服务业的空间结构分量为负,不具备结构方面的优势,这主要是因为河北的交通运输、仓储和邮政业的规模较大,而且结构分量为负,所以6个生产性服务业的结构分量正负相抵之后仍为负。

2.关于空间竞争力分量

表4 京津冀生产性服务业的空间偏离-份额表(2007—2012年)单位:亿元

天津各生产性服务业的实际增长速度均快于邻近区域(北京和河北)各生产性服务业的加权平均增长速度,天津各生产性服务业都具备一定的竞争优势。其中,又以批发和零售业、金融业这2个产业的竞争优势尤为突出。总之,正是由于天津生产性服务业的空间竞争力分量(1081.6亿元)远大于同时期的空间结构分量(-70.4亿元),导致其总偏离量也是一个较大的正数(1011.2亿元)。

北京除了信息传输、计算机服务和软件业、租赁和商务服务业这两个产业的竞争力分量为正之外,其他4个生产性服务业的竞争力分量均为负。可见,北京的信息传输、计算机服务和软件业、租赁和商务服务业的实际增长速度快于邻近区域(天津和河北)这2个产业的加权平均增长速度,优势较明显;相反,北京的其他4个产业的实际增长速度则比邻近区域(天津和河北)这4个产业的加权平均增长速度要慢,劣势较明显。综合来看,北京的空间竞争力分量为负(-1149.1亿元),这主要是因为北京金融业的竞争力在逐渐弱化,金融业的竞争力分量呈现较大的负值。这可能是因为北京作为我国央行和很多大型金融机构的总部所在地,其金融业的规模已较大,发展速度趋缓,而天津作为金融改革的先行先试示范区,近年来的发展势头强劲,所以,北京金融业的相对竞争力有所减弱。总体而言,北京的生产性服务业整体不具备竞争力优势。

河北的交通运输、仓储和邮政业、批发和零售业、金融业的竞争力分量均大于0,说明河北这些产业的实际增长速度快于邻近区域(北京和天津)这3个产业的加权平均增长速度,具备一定的竞争优势;而其他3个产业竞争力分量为负,说明河北这3个产业劣势较明显。综合来看,河北空间竞争力分量为负(-65.5亿元),这主要是因为河北的租赁和商务服务业呈负增长态势,和北京、天津相比处于绝对的劣势,竞争力分量不仅为负,而且绝对值较大,于是,虽然河北的交通运输、仓储和邮政业、金融业近年来增长较快,但6个产业的竞争力分量正负相抵之后,总的竞争力分量仍为负,可见,整体来看河北的生产性服务业同样不具备产业竞争优势。

三、结论与建议

(一)结论

1.从发展水平来看,北京生产性服务业占其GDP的比重最大,天津次之,河北最小;但是,从增长速度来看,天津生产性服务业增长最快,北京次之,河北最慢。

2.分行业来看,北京以金融业、批发和零售业、信息传输、计算机服务和软件业占GDP的比重较大,但以批发和零售业、租赁和商务服务业的增长速度最快;天津以批发和零售业、金融业占GDP的比重较大,但以租赁和商务服务业、批发和零售业、金融业等增长速度最快;河北以交通运输、仓储和邮政业、批发和零售业占GDP的比重较大,而以批发和零售业这样的低端传统行业增长最快。但是,河北的租赁和商务服务业是萎缩的,与北京和天津该产业的蓬勃发展势头形成鲜明的对比。

3.2007—2012年天津生产性服务业增加值的增长量高于空间份额分量,总偏离量为正;但北京和河北生产性服务业增加值的增长量均低于空间份额分量,总偏离量为负。这一结论与天津生产性服务业的增长速度最快,而北京和河北生产性服务业的增长速度较慢的事实相一致。

4.天津生产性服务业不具备结构优势,特别是增长最快的租赁和商务服务业的规模还较小,其结构有待优化。北京金融业、批发和零售业的规模优势明显,导致北京生产性服务业整体具有一定的结构优势。河北的交通运输、仓储和邮政业的规模较大,但生产性服务业整体不具备结构优势。

5.天津各生产性服务业都具备一定的竞争优势,其中,又以批发和零售业、金融业这2个产业的竞争优势尤为突出。北京仅在信息传输、计算机服务和软件业、租赁和商务服务业这两个产业上具备一定的竞争优势,而其他4个生产性服务业(交通运输、仓储和邮政业,批发和零售业,金融业,科学研究和技术服务业)或者没有竞争优势,或者竞争优势正在减弱。河北的交通运输、仓储和邮政业、批发和零售业、金融业具备一定的竞争优势,但是其他3个产业(信息传输、计算机服务和软件业,租赁和商务服务业,科学研究和技术服务业)的劣势较明显。

(二)建议

1.京津冀三地应结合自身的经济发展阶段和功能定位,有选择性地发展生产性服务业

北京应继续吸引高端要素向信息传输、计算机服务和软件业这样的高端生产性服务业聚集;但另一方面,除了为当地服务的批发零售业仍应维持适当的规模外,其他主要面向周边地区的大型批发业应逐渐向天津、河北转移;作为全国的政治文化中心,其金融业的规模不宜扩张过快,而应定位于能够满足当地社会经济发展和居民生活的需要、保证这些金融机构能够正常运转即可。相反,北京的科学研究和技术服务业不仅规模小,发展也慢,与其高等院校和研究机构云集的现实严重不相称。

近年来天津的经济增长很快,但是天津的生产性服务业不具备结构上的优势,天津仍应在优化结构上多做文章。一方面,滨海新区作为综合配套改革试验区,应继续用好“金融改革先行先试”这一优惠政策,培育具有独特优势的金融业、租赁和商务服务业等高端产业,为滨海新区乃至京津冀三地广大中小企业的发展提供高质量的融资、租赁和商务服务;另一方面,天津作为北方最大的港口城市和物流集散地,其交通运输、仓储和邮政业、批发和零售业仍应保持适当的规模,特别是可以承接一些北京的非首都职能,将北京的一些主要面向河北等周边地区的产业承接过来,有助于京津冀三地经济的融合,更好地发挥天津作为“双核”之一对整个北方经济发展的辐射带动作用;此外,天津高等院校和研究机构云集,其科学研究和技术服务业的发展同样具备技术、人才优势,应更好地服务于京津冀三地的经济发展。

与京、津两地相比,河北的生产性服务业还不够发达,主要是传统产业占GDP的比重较大,且在这些产业上具备一定的竞争优势,这是由其所处的经济发展阶段所决定的。近年来河北的金融业发展较快,也是其经济发展的必然要求。展望未来,河北的这些产业仍应主要着眼于为当地的经济发展服务,但从加强与京、津两地经济发展的融合考虑,今后还应注意加强与京、津两地的联合与协作。特别是其信息传输、计算机服务和软件业、租赁和商务服务业、科学研究和技术服务业均处于劣势,当地的经济发展对这些生产性服务业的内在需求,应更多地通过京、津两地的优势企业来提供。

2.打破贸易壁垒,推动市场一体化

三地政府应本着“区域统筹、优势互补、合理分工、合作共赢、协调发展”的原则,整合区域的产品和要素市场,为生产性服务业的发展提供良好的发展环境,最终实现京津冀协同发展。

[1]顾乃华.生产性服务业对工业获利能力的影响和渠道——基于城市面板数据和SFA模型的实证研究[J].中国工业经济,2010,(5).

责任编辑:张丽恒

F121.3

A

1006-1255-(2016)07-0009-06

国家社科基金项目“基于京津冀一体化的雾霾治理与产业关联统计研究”(15BTJ020)的阶段性成果。

刘菁(1993—),天津财经大学。邮编:300222田孟(1976—),天津财经大学珠江学院。邮编:301811

猜你喜欢

红楼梦学刊(2020年3期)2020-02-06

金桥(2019年12期)2019-08-13

经济研究导刊(2018年17期)2018-07-24

江苏农业科学(2017年19期)2017-11-22

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

时代金融(2016年36期)2017-03-31

软科学(2015年12期)2016-03-29

现代企业(2015年1期)2015-02-28

创新科技(2014年22期)2014-07-27