国库集中支付制度下高校财务管理研究统计分析

2016-03-31 09:56唐文萍

湖南第一师范学院学报 2016年6期

唐文萍

(湖南第一师范学院 财务处,湖南 长沙 410205)

国库集中支付制度下高校财务管理研究统计分析

唐文萍

(湖南第一师范学院 财务处,湖南 长沙 410205)

通过对2002-2015年间国内国库集中支付制度下对“高校财务管理”领域研究的载文量与年份分布、核心期刊刊登论文数量情况、著者情况、研究主题等多个角度的统计分析,大家可以发现车库集中支付相关研究不断增加,主题相对集中,但研究方法相对简单,质量有待提升。

国库集中支付制度;高校财务管理;统计分析

国库集中支付制度是市场经济国家普遍实行的行之有效的国库管理制度,也是我国财政支出管理改革的重要内容。高等学校作为独立法人机构,除了按照企业经济规律来组织经济活动之外,还具有服务性、公益性、知识密集型、资金来源多样化等特殊性[1]。随着国库集中支付制度在高校2002年开始试点,2004年全面推行,高校财务管理的自身内涵和外延都发生了较大变化,这也在客观上对高校财务管理工作提出了新的要求和挑战。为此,基于文献计量学视角,本文试图通过对国库集中支付制度下的高校财务管理研究的相关论文进行统计分析,多维度探讨研究领域内的发展概况、研究热点,旨在把握国库集中支付制度下高校财务管理研究的现状、特点和发展趋势,为我国高校今后的财务管理研究提供进一步参考。

一、数据来源

本文采用的研究数据取自“中国期刊全文数据库(CNKI)”收录的文章,检索日期为2002年1月至2015年12月,检索起始日期选在2002年,是由于国库集中支付制度在高校2002年才开始试点。在进行数据检索时,为了保证查全,采取组合,检索项为“篇名”(国库集中支付+财务+高校,国库集中支付+财务+大学,国库集中支付+财务+学校),检索了从2002年至2015年之间中国学者对国库集中支付制度下高校财务管理领域的研究论文,载文总量为433篇,其中有效论文总量为410篇,有效率为94.69%。用EXCEL进行数据统计检索结果,利用文献计量学方法进行分析。

二、国库集中支付制度下高校财务管理相关论文的载文量与年份分布

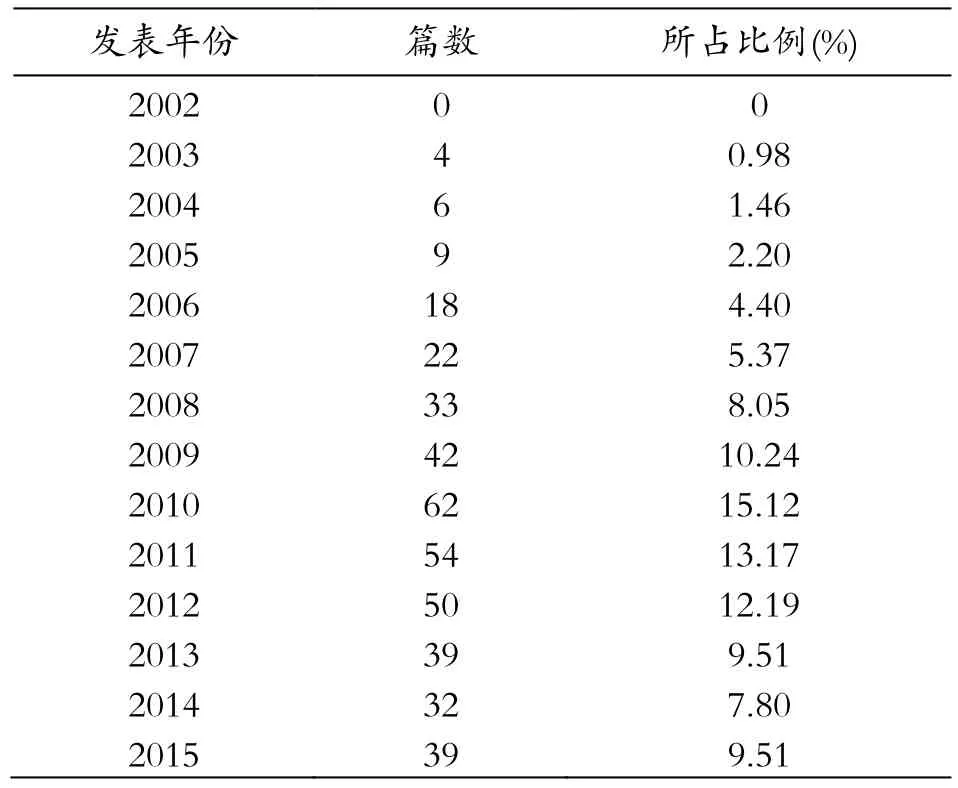

文献发表情况是一个学科或专门研究领域的发展现状与趋势的直接反映[2]。表1给出了2002-2015年14年内关于国库集中支付制度下高校财务管理的论文数量的统计分析结果。

表1 国库集中支付制度下高校财务管理发文情况

国库集中支付制度在高校2002才开始试点。从中国期刊全文数据库检索可以发现,从2003年开始,国内有关学者开始关注国库集中支付制度下高校财务管理领域的研究,共发文4篇,分别是石家庄铁道学院的于庆来和李汝发文在《经济工作导刊》,天津大学的杭建民和王立中、北京科技大学孙茂民和童燕以及天津大学邵岚和吴迎新于同一年都分别发表在《教育财会研究》不同期上。2004年共载文6篇,2003-2004期间发表研究论文不多,属于该领域研究的萌芽阶段。2005-2010年国库集中支付制度下高校财务管理领域内相关论文数量急剧增长,从2005年的9篇增加到2010年的62篇,进入了发展阶段。随着国库集中支付制度的深入,高校规模扩大,高校体制改革等趋势,学者们对高校财务管理领域的研究蓬勃发展,其显著的标志就是发表的相关论文数量急剧增加。到2011年,载文数量有了质的飞越,随后进入一个相对平稳的水平,其中2010年论文数量波动较大,主要是个别教师发表了一系列的研究成果。

三、核心期刊刊登论文数量情况分析

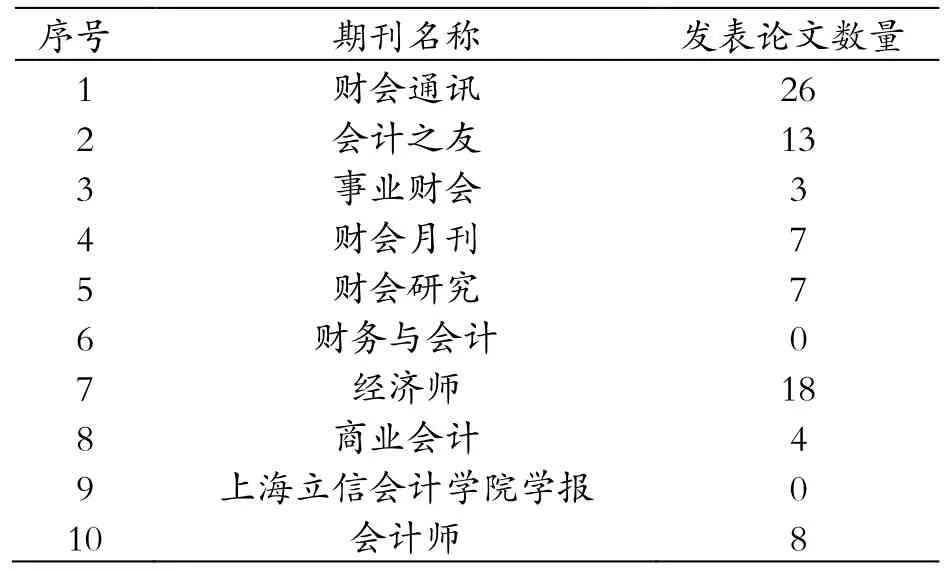

核心期刊是国内高校财务管理研究者们的主要学术研讨阵地[3]。如表2所示,各核心期刊在刊登“国库集中支付制度下高校财务管理”相关研究成果的数量差异较大,从2002年到2015年14年间共发表相关论文78篇,文章主要分布在7种核心期刊上,分别是:《财会通讯》刊登论文26篇,《会计之友》刊登论文13篇,《经济师》刊登论文18篇,《财会研究》刊登论文7篇,《财会月刊》刊登论文7篇,而《财务与会计》和《上海立信会计学院学报》两种核心期暂无发刊登此领域的相关论文。另一会计类专业期刊《会计师》刊登论文8篇。“国库集中支付制度下高校财务管理”研究的核心期刊已基本形成,集中了这一领域的高质量的论文,有利于文献的进一步利用。

表2 “核心期刊”刊载的论文分布篇数情况

四、国库集中支付制度下高校财务管理相关论文的作者情况分析

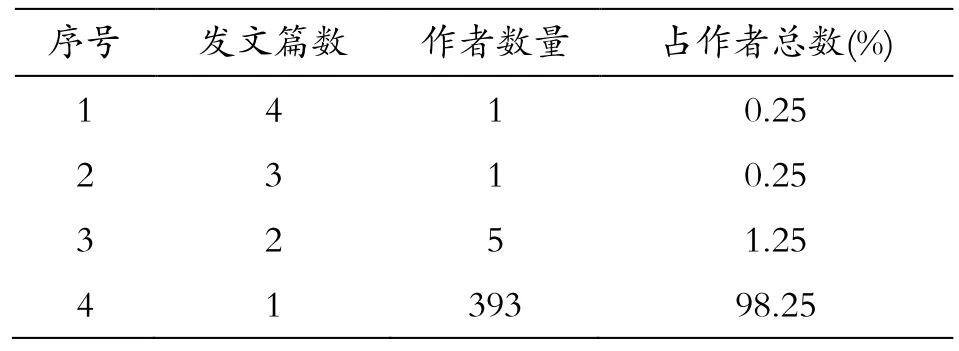

根据普赖斯定律,即在同一主题中,半数论文为一个群高生产能力所撰,这一作者集合的数量上约等于全部作者总数的平方根[4],我们可以估算出M约为2,也就是说“核心作者”应该完成至少2篇论文。但是,如表3所示,实际上从2002年到2015年14年间大多数作者都是仅只有1篇研究论文,占全部作者人数的98.25%。发文2篇的作者共5人(华中师范大学的郭慧娟,兰州交通大学的何军,浙江财政学院的周训娥,雷芳,赵炳起),占总作者数的1.25%,发文3篇的作者共1人(华南理工大学的汤员凤),占总作者数的0.25%,发文4篇的作者共1人(江汉大学的张欢),占总作者数的0.25%。统计数据表明,我国在“国库集中支付制度下高校财务管理”研究领域没有形成核心作者群,未拥有一批持续、稳定的研究人员,大多数研究者对“国库集中支付制度下高校财务管理”的深度和专注度不足,对“国库集中支付制度下高校财务管理”的研究仅是偶尔涉足。

表3 作者发文量情况

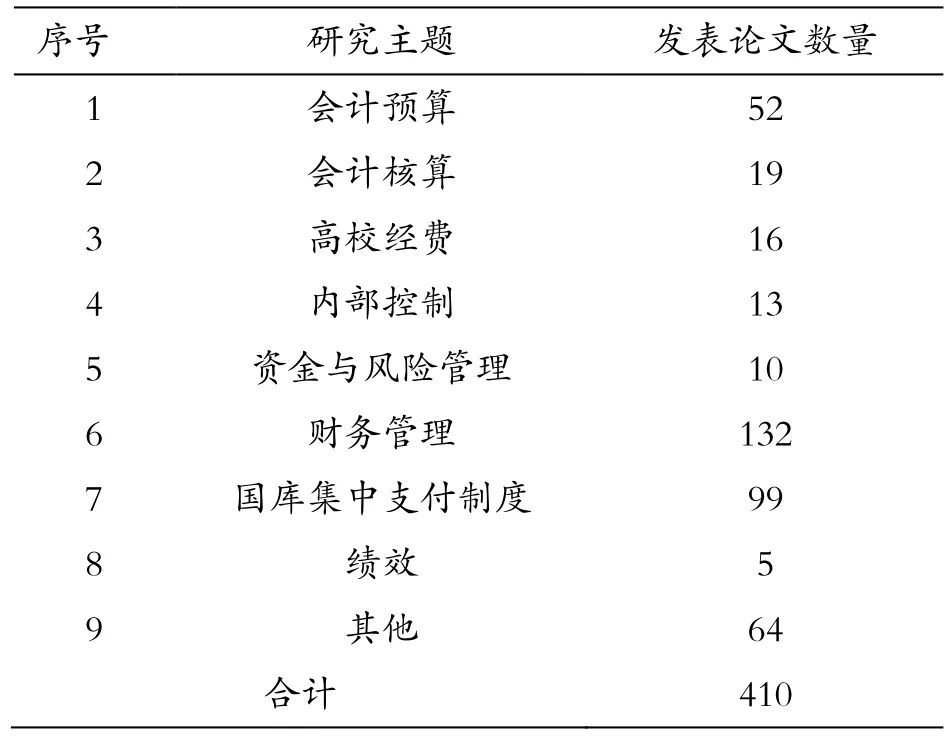

五、国库集中支付制度下高校财务管理领域的研究主题分析

将搜索到的论文的研究主题进行分类统计,从表4可以看出,研究主题主要集中表现在关于高校会计预算管理、高校会计核算管理、高校经费管理、高校内部控制管理、高校资金与风险管理、高校财务管理模式、高校国库集中支付制度模式、高校绩效管理等8个方面。已有载文主要集中在对高校财务管理的现状与问题、改进与策略及实行国库集中支付制度对高校财务管理的影响等几个方面,这类文献较多,且以根据主观经验的定性分析描述为主。随着研究的深入,逐渐从宏观走向微观,系统性更强,这一格局体现出研究内容有浓厚的时代意义和政策咨询导向。

表4 国库集中支付制度下高校财务管理研究主题情况

结论

通过上述的文献计量学分析,可以对2002-2015年14年间的国库集中支付制度下高校财务管理的研究状况得到以下初步结论:

1.关于国库集中支付制度下高校财务管理的研究文献数量正在逐渐增加,尤其是近6年,增加速度非常快,反映出国内学者逐渐认识到国库集中支付制度下高校财务管理的重要性,并且根据实际情况提出相应的观点。

2.国库集中支付制度下高校财务管理领域内的各个研究主题中,高校会计预算管理、高校会计核算管理、高校经费管理、高校内部控制管理、高校资金与风险管理、高校财务管理模式、高校国库集中支付制度模式、高校绩效管理为主流研究领域和研究热点。

3.从主要载文期刊上看,高校财务管理领域内的核心期刊主要以财会类期刊、教育类,也包括一些刊登交叉学科文献的期刊,如《教育财会研究》。

4.在研究方式上,国库集中支付制度下高校财务管理研究存在着经验研究与非经验研究、定性分析与定量分析的比例失调,说明国内学者所采用的研究方法相对简单,研究尚需进一步深入。

5.在研究阶段上,所调查的研究论文多处于问题描述、问题诊断和对策分析阶段,通过现象分析,进行总结和归纳,挖掘隐藏在现象背后的一般规律,提出解决问题的一般途径的文献非常少,以后学者们应当在这方面予以重视。

[1]陈伟光.新形势下提高高校财务管理水平的思考[J].中国高等教育,2006(9):26-29.

[2]佘起莺.基于文献计量的“高校财务管理”研究论文分析[J].技术与创新管理,2011(3):301-304.

[3]刘艳华,于建朝.我国高校财务管理研究的文献计量学分析[J].河北工业大学学报,2011(3):45-51.

[4]钟文娟.基于普赖斯定律与综合指数法的核心作者测评——以《图书馆建设》为例[J].科技管理研究,2012(2):57-60.

Statistical Analysis on College Financial Management under Treasury Single Account System

TANG Wen-ping

(Finance Faculty,Hunan First Normal University,Changsha,Hunan 410205)

Statistical analysis on the publishing time,numbers,authors and themes of papers on college financial management under single account system shows that:the research attracts more and more attention;the theme is relatively focused;the research method is relatively simple and the quality of the research needs to be improved.

Treasury Single Account System;college financial management;statistical analysis

G647.5

A

1674-831X(2016)06-0105-03

[责任编辑:胡 伟]

2016-10-18

湖南第一师范学院课题(XYS14S13);湖南省社科基金决策咨询专项课题(16JCD027)

唐文萍(1974-),女,湖南第一师范学院高级会计师,主要从事财务管理研究。

猜你喜欢

军事运筹与系统工程(2022年1期)2022-11-15

质量安全与检验检测(2022年2期)2022-11-13

中国现代医药杂志(2020年10期)2020-01-08

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

浙江大学学报(工学版)(2015年11期)2015-03-01

浙江大学学报(工学版)(2015年5期)2015-03-01

浙江大学学报(工学版)(2015年1期)2015-03-01

中国会计年鉴(2015年0期)2015-01-30

新闻前哨(2014年1期)2014-03-12