2017年油脂油料基本面分析

2016-03-28 08:55:10中国国际期货有限公司

广东饲料 2016年12期

◆文┃中国国际期货有限公司 林 勍

市场行情

2017年油脂油料基本面分析

◆文┃中国国际期货有限公司 林 勍

大豆和油脂的基本面并不太同步。大豆北美和南美的供应都非常宽松,抛开潜在的天气炒作,现在的供求又回到了2015年的节奏。油脂则属于近紧后松,马来产量受到El Nino的滞后影响,产量恢复速度一直提不起来,但明年2月以后也将缓解目前紧张的格局。

1 大豆供应宽松,谨防天气炒作

1.1 大豆平衡表宽松

从中长期来判断,北美的情况,USDA周中公布了11月的平衡表,单产大幅上调至52.5蒲式耳/英亩,远高于上月预估的51.4,以及市场平均预期的52。需求端的调整相互抵消,期末结转库存由395百万蒲式耳大幅上调至480百万蒲式耳。库存消费比提高至11.7%的宽松的水平。

南美新作产量预估没有变化。整体种植面积略降46万公顷,是最近5年首次出现面积下降。但如果天气正常,2016/2017年度的产量相比2015/2016年度还是增加的(因单产相对于去年减产年份的正常回归)。最大产区巴西预估增加550万吨,约5%,阿根廷增20万吨,基本持平。

1.2 2017年1月前南美可供出口大豆不足

从短期的情况来看,南美大豆出口很少,巴西大豆从今年7-8月开始就已经提前进入出口淡季,后续到明年1-2月几乎都没有可供出口的大豆。阿根廷的情况也类似。值得注意的一点是,美国新总统上台之后,新兴国家的汇率都在很明显的贬值(巴西、马来、印尼等)。巴西汇率贬值绝对有利于其出口,现在因为可供出口大豆的数量不足,影响不大。但贬值的趋势如果持续,到明年1-2月的时候,巴西大豆可能会显著挤占美国大豆的出口(同2015年一样)。巴西新作大豆目前只预售了29%,去年同期预售40%。贬值是否会刺激卖豆,从而压低远月巴西大豆升贴水,有待观察。

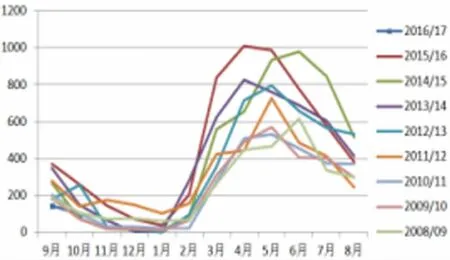

(巴西大豆出口)(来源:油世界)

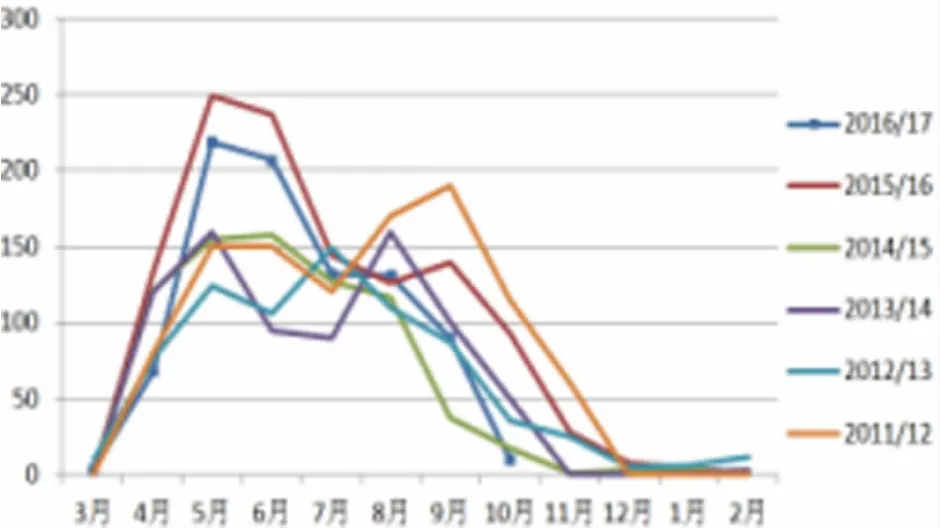

(阿根廷大豆出口)(来源:油世界)

1.3 近期美国大豆国内需求正常,出口较快

美国国内的需求正常,压榨利润小幅回落,月度压榨量正常。美豆新作销售在加速,出口装船也非常快。

(美国压榨利润)(来源:USDA)

(美国国内压榨)(来源:NOPA)

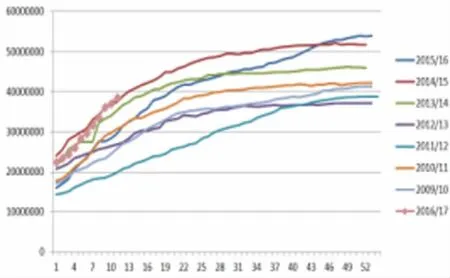

(美豆新作销售)(来源:USDA)

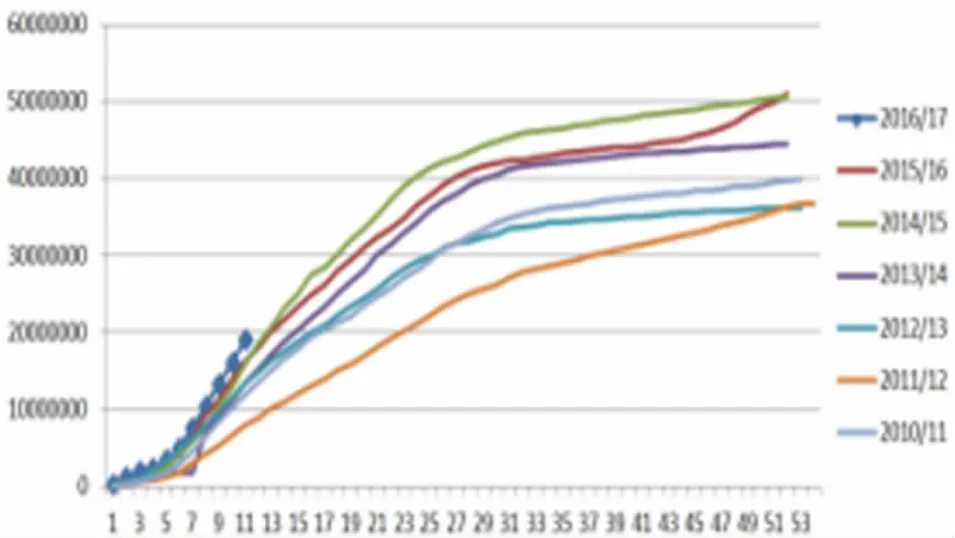

(美豆出口装船)(来源:USDA)

1.4 中国国内豆粕情况

国内大豆到港季节性恢复,2016年12月到2017年1月豆粕基差报价仍能维持在100以上。就目前的船期以及贸易商反馈,豆粕现货到春节前都会偏紧。下游生猪存栏数量平稳,猪价缓慢回落。肉鸡养殖利润跟随回落。

(中国大豆到港)(来源:wind)

(中国生猪存栏)(来源:wind)

(国内猪价)(来源:wind)

(肉鸡养殖利润)(来源:wind)

1.5 小结

大豆整体的平衡表非常宽松。阶段性南美大豆出口不足,全球大豆买盘转向北美。但每年这个时间都是如此,如果买盘没有特别明显的提升,美豆价格出现大幅度上涨的可能性非常低。市场在这个位置习惯做多,等待南美天气出问题。假如后续天气正常,如此宽松的平衡表又将整个基本面带回了2015年的状态。

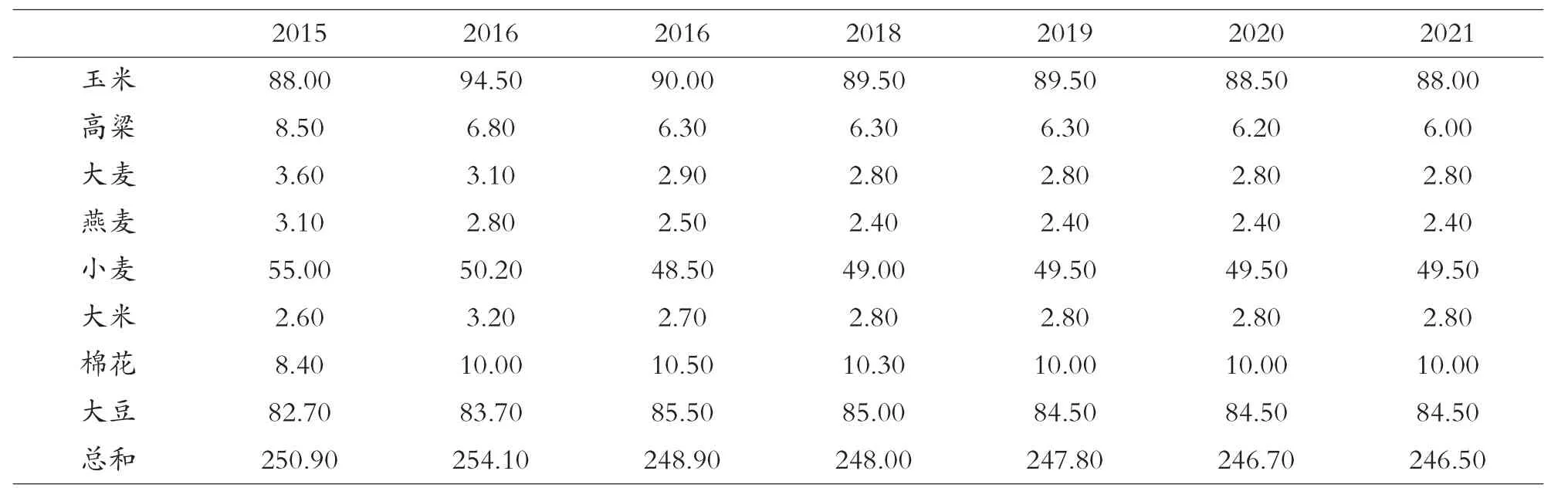

2 美国农业部对明年的预估

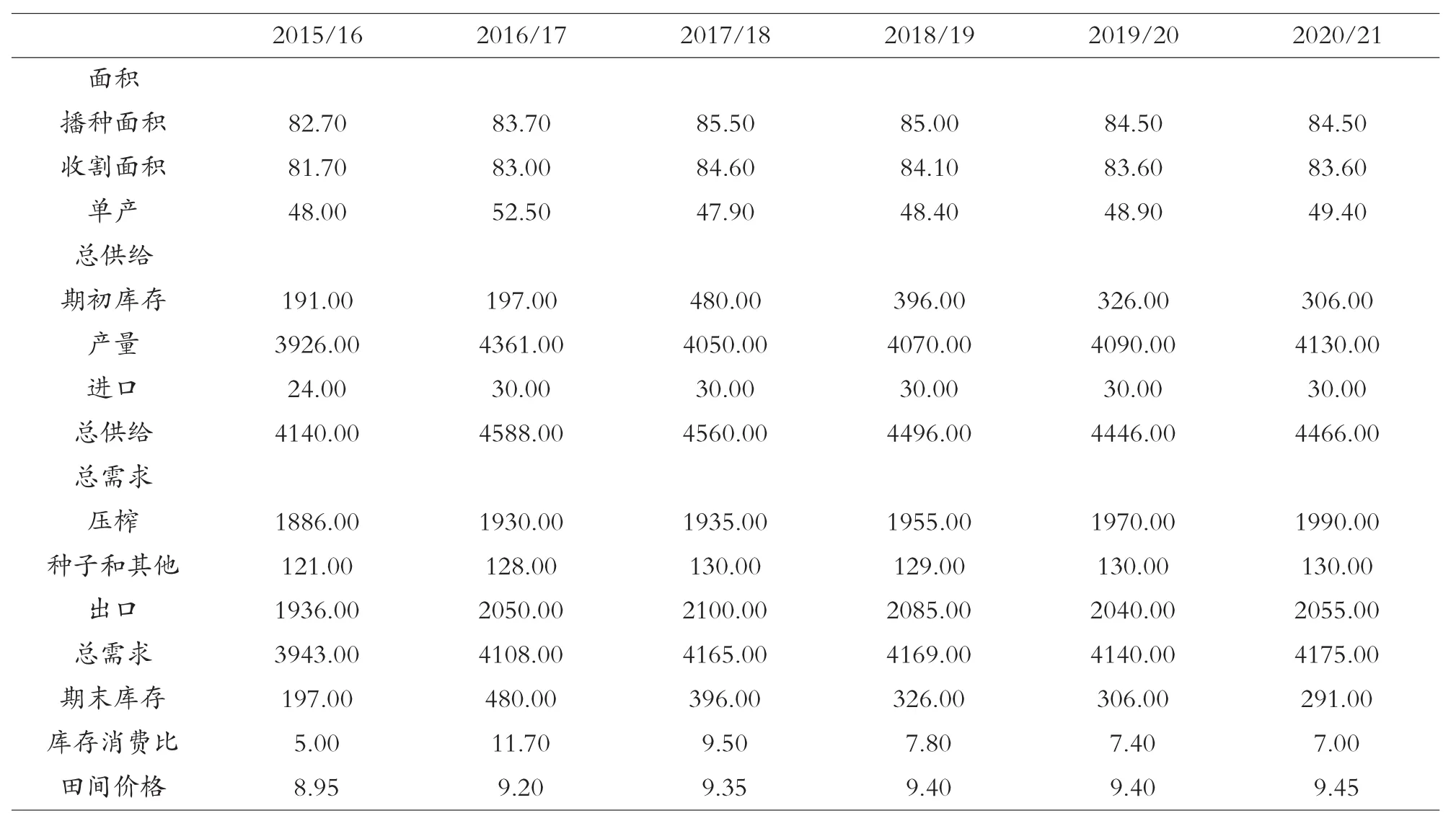

表1 美国农业部十年预估面积数据

表2 美国农业部大豆平衡表十年预估

美国农业部(USDA)公布了2017-2026年的十年基线预估。预估数据显示2017年,美国8种主要农作物种植面积达到248.9百万英亩,相比2016年下降了520万英亩。其中最受关注的大豆种植面积为8550万英亩,相比2016年增加180万英亩。这个种植面积增量低于此前市场预期的300万英亩左右的水平。眼下离明年大豆播种还有半年多的时间,大豆、玉米价格未来还有很大的不确定性,所以美国农业部(USDA)这个预估对市场的影响有限。

尽管短期影响有限,但这个预估还是有很多值得关注的地方。首先是单产的水平,最近几年USDA在预估趋势单产的时候基本用0.5-0.8蒲式耳/英亩左右的年度正常增幅。但2017年的趋势单产直接用的47.9蒲式耳/英亩,相比2016年的基础单产46.7蒲式耳/英亩大幅提高1.2个基点。这或许是美国农业部对近年来单产大幅跳升的一个调整。考虑到美国和巴西近几年来都有农民种出过100蒲式耳/英亩的单产,未来美豆单产提升的空间还是会非常大。

其次,尽管种植面积增加了,但由于单产回归正常,2017年新季大豆产量相比2016年要少近100万吨。在需求维持稳定增长的情况下,新一年的库存将下降至396百万蒲式耳。田间价格相应上调至935美分。

猜你喜欢

中国果业信息(2023年9期)2023-12-17 07:43:49

水利水电快报(2023年2期)2023-02-21 02:34:18

水利水电快报(2022年8期)2022-11-23 10:18:18

当代水产(2022年8期)2022-09-20 06:45:58

当代水产(2022年2期)2022-04-26 14:25:38

当代水产(2021年8期)2021-11-04 08:48:50

当代水产(2021年2期)2021-03-29 02:57:38

今日农业(2020年13期)2020-12-15 09:08:51

今日农业(2019年16期)2019-01-03 11:39:20

中国果业信息(2017年12期)2017-01-14 09:42:10