上市公司并购动机研究

2016-03-25 20:33徐虹李敏

新会计 2016年2期

关键词:政府干预

徐虹+李敏

【摘要】在我国转轨经济背景下,上市公司的并购决策不仅受到来自市场竞争压力的驱动,也不可避免地深受政府干预行为的推动,二者相互作用。本文以2007-2011年上市公司数据为样本,实证检验了政府干预行为与市场竞争压力对上市公司并购行为的影响。结果发现,上市公司政府干预所造成的政策性负担和产品市场竞争均会推动企业的并购,但政府干预与产品市场竞争又相互制约,可以在一定程度上影响并购决策。

【关键词】并购动机 政府干预 市场竞争压力

一、引言

企业并购是产权自由交易、资本自由流动的重要表现形式,是商品经济的必然产物。在西方发达国家,企业并购重组很多,大型跨国集团发展历程是一部企业并购史。我国自从1993年“宝延事件”和“中策现象”发生以来,资本市场的并购事件逐年增加。根CVSource投中数据终端显示,2013年中国并购市场交易规模已超过日本成为亚洲第一,位居全球第二。然而转轨经济背景下,政府行为是影响我国企业并购决策不可忽略的重要因素(Chen et al.,2011)。在财政分权体制改革的环境下,政府可能为了实现经济发展和社会责任等目标,干预企业并购决策。在企业并购问题研究中,最能引起注意的是对于并购动因和并购绩效的研究。大量研究结果表明,企业并购之后的绩效,特别是长期绩效甚至为负。这与预想结论相冲突,从而引起人们去深入探讨企业并购的原因。我国的国有企业比例很大,是我国经济命脉的重要构成部分,在比较特殊的体制背景下,其并购动因是否有特殊之处?尽管国外学者对于企业并购的研究已非常充分和深入,但若将这些理论转移到我国国有企业研究中,便会出现“水土不服”等问题。

综上所述,一方面,在政府控制意愿下,政府具有强烈的动机和足够的能力对国有企业并购进行干预;与此同时,市场竞争的存在使得企业是否并购受到较大影响;二者共同作用。为了分析上市公司是否并购的动因,本文将政府干预行为和市场竞争压力置于同一框架内,这可能对理解转轨经济下我国国有企业改革的意义更大。

二、理论分析与研究假设

(一)政府干预与企业并购

根据消除亏损企业理论,孙福全(1995)认为企业并购的重要动因之一是来自政府机构的干预,原因在于政府寄希望于这种兼并可以更好地带领亏损企业发展,从而以好带差,使得劣势企业的生产效率得以提高。以企业并购来实现政府消除亏损的目的,也是中国企业并购的一大特色。乌文秀(1998)提出了破产替代理论,认为企业破产可能会引起社会动荡,大面积大幅度的企业破产中国经济难以承受,尤其是一些承担国民经济发展重任的国有企业。因而,稳定大局的任务要求政府对企业并购进行干预,这样既能实现企业重组,又可减少社会动荡。另外,国有资产的保值、增值是中国经济发展的重要问题,而国有资产多由政府支配,政府驱动下的企业并购,有助于国有资产在不同地区、产业甚至在所有制之间进行优化配置,这对于提高资源的利用效率颇有益处,同时也是资源优化配置理论的要求。基于以上分析,提出如下假设:

假设1:政府干预越多,上市公司进行并购的可能性越大。

(二)产品市场竞争与企业并购

竞争强度作为产品市场竞争最基本的维度,衡量了公司所处行业的竞争激烈程度以及在行业内所处的竞争地位,代表了外部竞争环境。在面临不同程度的竞争压力时,企业一方面由于自身所处行业的特性以及在其行业内所处的竞争地位,在面对需求下降的风险时,拥有不同程度的缓冲能力,效益下降程度及经营压力也不尽相同,企业的并购决策受到的影响也自然不同;另一方面,不同竞争强度的竞争环境,给企业提供了有差异的发展空间,产品市场竞争依据不同行业及公司特质,对并购活动发挥着不同作用,导致企业并购出现不同处。

从公司层面看,一个公司若处于优势地位,其自由现金流的拥有量会更多,根据自由现金流假说,管理者基于其扩张目的,不愿意将多余的现金以股利的形式付给股东;另外,竞争优势公司因其资源的充分性和融资环境的优越性,为并购扩张提供了便利条件和可能性。根据市场势力理论,一个公司要想在行业中获得绝对的垄断权,需要强大的市场势力作为后盾,垄断权所带来的好处很多,垄断利润的保持和原有竞争地位的巩固是其中之一,维持竞争优势地位是有竞争优势的企业要时刻关注的问题。市场集中度的提高可以使市场势力更加强大,降低了竞争程度,有利于公司稳固在行业中所处的地位,而并购可以带来市场集中度的提高。一般来说,一个公司营业额越高其规模便越大,竞争力也越强。当公司拥有较高的市场占有率,在行业范围内其竞争力也就更强,处于竞争优势地位,其面对外部需求的意外变动时有更强的灵活性,利用较为宽松的资金状况进行并购从而减小亏损的可能性也就变大;反之,说明公司的竞争劣势比较明显,面临着激烈的外部竞争,对来自外部市场的冲击没有能力应对,当公司利润因为各种原因大幅下降时,公司受压力所迫只能被收购或破产清算。

从行业层面看, Williems(1971)认为,企业持续不断的并购是为了增强市场势力。对于竞争激烈的行业来说,公司的这种并购动机更为强烈。处于竞争性行业的公司,由于超额利润的存在,使得该行业的公司在遭遇意外的需求下降或者整体经济下滑的风险时,为争得最大利益而更易进行并购重组。另外,作为公司的外部治理机制,产品市场竞争可以有效降低管理者和股东之间的代理冲突。Shleifer和Vishny(1997)认为,产品市场竞争对于经济效率提高的作用极大。在一个激烈竞争的行业当中,一个企业的管理者如果经常倾向于非盈利项目的投资,该企业在本行业中的竞争力便会越来越小,最终可能面临淘汰。对于我国来说,国有企业多为垄断性,而民营企业在改革开放和市场经济的推动下不断发展,竞争激烈,为了得到更多经济利益、增强自身实力更有进行并购重组的可能性。

基于以上分析,提出如下假设:

假设2:企业竞争优势越明显,上市公司都越有可能进行并购;对于非国有企业,行业间竞争越激烈,进行并购的可能性越大。

(三)政府干预程度及其与市场竞争强度的互动作用

当市场竞争压力与政府干预同时存在时,便会出现市场规则发挥作用和政府干预力量谁大谁小的问题,二者相互交织,政府的做法间接影响企业整体收益,而高管为了公司的整体利益以及由此带来的个人收益便有足够的动力来抵制政府的行为。因此,政府与市场博弈的结果直接影响到并购决策。

张新(2003)认为,我国大部分上市公司并购重组交易的直接动机可以用体制因素主导下的价值转移与再分配理论来解释。该理论认为,在我国大量的并购当中,一些并购根本不符合资源优化配置和价值创造原则,但是由于政府干预的存在,为了给并购双方或者其中任意一方带来价值提升,只能通过转移其他利益方的利益来实现,实质上这是利益的再次分配。此外,基于我国对上市公司的一些监管要求——满足一定的盈利要求才能获得再融资资格和保住上市地位,对于亏损上市公司来说,并购重组是其避免被退市的选择之一;而上市公司所在地的地方政府因地方利益的考虑,往往支持这种并购重组。故而有竞争优势的企业便乐于接受那些亏损企业,进行并购选择。另外,地方政府通过干预那些本身实力强的企业进行并购,实现“强强联合”,也更易实现地方经济的发展和政府官员的晋升目标。综上所述,政府干预在竞争优势企业中对并购的影响应该更强。

中国垄断性行业主要是由石油石化、电信、电力、烟草、铁路、航空、武器、银行等行业构成。这些行业多为中央政府直接管辖,因而地方政府对其施加影响极其有限。而在竞争激烈行业中,市场化程度比较高,政府在其间难以发挥主导作用,从而对企业经营决策的干预力也较弱。但由于地区管辖特征、产权等因素,这些企业或多或少地受到地方政府的干预,在“政治晋升锦标赛”的激励和推动下,地方政府不遗余力地推动当地经济建设,出于私利激励,政府官员与这些企业建立起各种联系,为了实现政治目标或谋求个人私利,对并购决策进行各种干预。同时在激烈的竞争中这些企业为了更好地生存、获取更多的资源,也会主动去寻求政治关联。因此,政府对企业并购决策的干预,可能在竞争激烈行业中表现更加明显。

通过以上分析,提出以下假设:

假设3:相对于竞争劣势公司,在竞争优势公司中政府干预对并购的影响更大;相对于竞争性行业,在垄断性行业政府干预对并购的影响较弱。

三、研究设计

(一)样本选择与数据来源

本文以2007至2011年我国沪深主板上市公司为研究样本,在剔除了金融类上市公司、ST公司和数据缺失样本后,最终获得了4106个公司年度数据。为了排除极端值的影响,本文对模型所有连续变量进行了上下1%分位的极端值处理。上市公司并购数据来源于CSMAR数据库。

(二)变量定义与模型设定

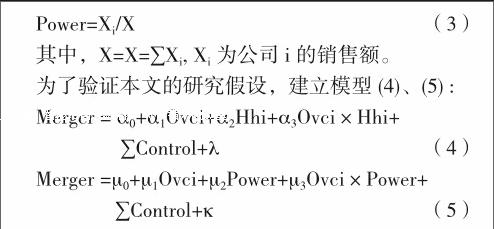

本文以CSMAR数据库中的数据为来源,并经EXCEL、STATA软件的加工处理,得到了所需要上市公司是否并购的数据,是否并购(Merger)作为虚拟变量,将企业进行并购设为1,否则为0。

一般认为,政府干预越严重,企业所承担的政策性负担便会越多。本文参照林毅夫等(2004)的研究,采用政策性负担作为政府干预行为的替代变量,建立模型(1)来估计政策性负担的大小:

模型(1)中,被解释变量Cit 表示资本密集程度,残差δ表示企业实际资本密集程度与最优资本密集程度的差,正残差代表战略性负担,也即企业实际资本密集程度大于最优资本密集程度;负残差代表社会性负担,即实际资本密集程度小于最优资本密集程度。政策性负担(Ovci)以残差δ的绝对值作为最终取值。

本文借鉴李维安和韩忠雪(2013)的度量方法,以赫芬德尔指数(Hhi)作为来表示行业间竞争,通常来说,Hhi的值越大,说明其面临的市场竞争强度越低,垄断性越强。具体的Hhi由某公司在某行业中占的市场份额的平方和表示:

对于行业内竞争,市场占有率理论指出,在一个比较明确的目标市场中,市场占有率更高的企业,因其成本和利润优势,竞争地位要优于其他竞争者。借鉴张志勇(2013)的方法,本文采用市场占有率,即公司销售额与行业销售总额的比值来表示公司的竞争地位公式:

模型(4)中,因变量Merger表示是否并购,Ovci为政策性负担,Hhi为行业间竞争。政策性负担(Ovci)的回归系数α1和行业间竞争(Hhi)的回归系数α2分别表示政府干预行为所导致的政策性负担和行业间竞争所造成的竞争压力与是否并购(Merger)的相关性;政策性负担与行业间竞争的交互项( Ovci × Hhi)的回归系数α3用来表示政府干预与行业间竞争对企业并购的交互作用。Control是控制变量,包括:市场化进程 (Market) 、高管薪酬水平(Comp) 、独立董事比例( Indep) 、第一大股东持股比例(Shr1)、自由现金流量比率(Fcf) 、公司规模(Size)、资产负债率(Lev)、资产收益率(Roa)。对于模型(5),可依此类推。

上述模型中各变量的定义及计算如表(1)所示。

四、实证检验分析

(一)描述性统计与相关性分析

主要变量的描述性统计结果表明,相对于非国有企业,政府对国有企业进行了更多的干预影响,国有企业总体来说垄断性更强,竞争优势也更明显。主要变量的相关性分析结果表明,政府干预与市场竞争压力均能引起企业并购,不考虑其他因素影响时,政府干预越多并购可能性越大,公司竞争优势越明显越有可能进行并购;垄断性行业、竞争优势企业可能面临更严重的政府干预。

(二)回归结果分析

表(2)、表(3)报告了政策性负担(Ovci)、行业间竞争(Hhi)、行业内竞争(Power)和是否并购(Merger)的回归结果。表(2)的第1列、第5列以及表(3)的第1列、第5列表明全样本及国有企业,政策性负担(Ovci)与是否并购(Merger)显著正相关,即政府干预越多,上市公司进行并购的可能性也就越大;从回归系数看,国有企业样本组的回归系数大于全样本,说明政府干预对并购的影响力度在国有企业中更大。这主要是因为国有企业的优势地位和垄断性特征,如石油、电信等政府直接控制的行业,因其所有权、经营权等完全归属中央管制,而在中国特殊国情下,其并购决策受到政府的影响也就更大。而非国有企业,政府干预对其并购决策的影响未通过显著性检验,说明非国企在进行并购选择时受到政府的影响及其有限,而更多的受市场规则的支配。以上结果支持了假设1,即政府干预越多,上市公司进行并购的可能性越大。

从表(2)第2列、第6列可以看出,对于全样本和国有企业来说,行业间竞争(Hhi)与是否并购(Merger)相关性不显著,表明行业的竞争激烈程度对并购决策的影响有限;第10列表明在非国有企业中,行业间竞争(Hhi)与是否并购(Merger)显著负相关,即竞争越激烈的行业越倾向于进行并购。在相关性分析中,行业间竞争(Hhi)与是否并购(Merger)的相关性为正,这可能是因为研究样本中国有企业所占份额较大,整体相关性受到国有样本影响。另外,回归分析中控制变量对相关性的影响也不容忽视。从表(3)的第2列、第6列、第10列可知行业内竞争(Power)和是否并购(Merger)显著正相关,不管是国有企业还是非国有企业,只要公司实力强,竞争优势明显,其进行并购的可能性也就更大。这验证了假设2,即企业竞争优势越明显,上市公司都越有可能进行并购;对于非国有企业来说,行业间竞争越激烈,进行并购的可能性越大。

政策性负担(Ovci)和行业间竞争(Hhi)对是否并购(Merger)的交互影响如表(2)的第4列、第8列、第12列所示。这三列的回归结果表明相对于竞争性行业而言,垄断性行业中政府干预对并购的影响较弱,在目前推进并购市场化进程中,尤其要关注竞争性行业并购中的政府干预问题;政策性负担(Ovci)和行业内竞争(Power)对并购决策的交互影响如表(3)的第4列、第8列、第12列所示。第4列、第8列表明从全样本及国企样本看,相对于竞争劣势公司而言,在竞争优势公司中政府干预对并购的影响更强,而且主要体现在国有企业中;在第12列中,政策性负担(Ovci)和行业内竞争(Power)的交互影响未通过显著性检验,说明以上影响在非国有企业中表现不明显。以上分析表明假设3成立,即相对于竞争性行业而言,在垄断性行业政府干预对并购的影响较弱;相对于竞争劣势公司而言,竞争优势公司中政府干预对并购的影响更大。

(三)稳健性检验

为了使研究结果更有说服力,本文进行了以下稳健性检验:以托宾Q来替代成长性重新回归检验,发现结果和前面一致;为了防止异方差和序列相关的影响,本文在公司层面上对所有回归系数的标准误差都用了Cluster处理;为了消除内生性问题的影响,根据Lin and Li ( 2008)研究成果,政府工业优先的赶超战略对政府干预有影响,因而本文选取了各省第二产业就业人数占比作为政策性负担的工具变量进行了检验;考虑到战略性负担在一定程度上可能与由市场竞争压力所导致的并购决策存在重叠,而社会性负担则更加直接地反映了政府干预企业的经济后果,可以更加纯粹地表达政府干预程度。因此,剔除模型(2)的正残差(战略性负担),仅选取负残差(社会性负担)作为政策性负担(Ovci)的取值再次进行回归检验。经过上述检验,主要研究结果无显著变化,说明本文研究是稳健的。

五、研究结论

本文研究发现,政府干预与市场竞争压力均在一定程度上影响上市公司的并购决策,但二者的交互作用对并购的影响会因产权以及行业内竞争/行业间竞争程度的不同而存在显著差异。具体而言,政府干预越强,企业竞争优势越明显,上市公司都越有可能进行并购,但上述影响主要存在于国有企业中;在非国有企业中,行业间竞争越激烈,上市公司越有可能进行并购;从政府干预与市场竞争压力对并购的交互作用看,相对于竞争性行业而言,垄断性行业中政府干预对并购的影响更弱;相对于竞争劣势公司而言,竞争优势公司中政府干预对并购的影响更大。本文研究结果表明,中国在特殊转轨经济背景及市场经济运行基本制度与基础机制不够完善的情况下,竞争性行业并购中的政府干预问题应该受到更多的重视。

参考文献

[1] 白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利 [J]. 会计研究.2014.

[2] 张欢.产品市场竞争与上市公司盈余管理方式研究[D].西南财经大学,2014.

[3] 李维安,韩忠雪.民营企业金字塔结构与产品市场竞争[J].中国工业经济,2013(1):77-89.

[4] 樊纲,王小鲁,张立文,朱恒鹏.中国各地区市场化相对进程报告[J].经济研究,2003(3).

[5] 林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究[J]. 管理世界.2004.

[6] 郑雨乔.政府干预下国有企业并购重组动因分析[J].经济视角(中旬),2012(3).

[7] 张志勇.产品市场竞争对企业并购的影响研究[D].石河子大学,2013.

[8] 方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008(9).

[9] 周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因.经济研究,2004(6).

[10] 李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据.经济研究,2005(1).[11] 陈信元,黄俊.政府干预、多元化经营与公司业绩.管理世界,2007(1).

[12] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4).

[13] 宋献中,周昌仕.股权结构、大股东变更与收购公司竞争优势.财经科学,2007(5).

[14] 孙福全.企业兼并与破产[M].中国经济出版社,1995(12).

[15] 乌文秀.西方企业兼并浪潮的特点及对我国的启示[J].世界经济与政治,1998 (6) .

[16] 张新.上市公司收购管理办法的价值取向和操作流程[J].新财富,2002 (11) .

[17] Lin J Y, Cai F, Li Z. Competition, policy burdens, and state-owned enterprise reform[J].American Economic Review,1998(88):422-427.

[18] Willianmson O E. The vertieal iniegration of produetion: market faifure considerations[J].The America Eeonomic Review. 1971(5):112-123.

[19] Li H, Zhou L A. Political turnover and economic performance: the incentive role of personnel control in China[J].Journal of Public Economics,2005(89): 1743-1762.

猜你喜欢

魅力中国(2016年16期)2017-02-09

合作经济与科技(2017年2期)2017-01-03

预测(2016年5期)2016-12-26

贵州财经大学学报(2016年6期)2016-12-19

对外经贸(2016年9期)2016-12-13

中国市场(2016年34期)2016-10-15

商业经济研究(2016年3期)2016-03-02

财经科学(2015年3期)2015-07-02

高教探索(2015年6期)2015-06-25

陕西行政学院学报(2015年2期)2015-06-04

新会计2016年2期