国外轮胎行业形势与展望

2016-03-20 02:20邓海燕

橡塑技术与装备 2016年7期

邓海燕

(中国化工集团曙光橡胶工业研究设计院有限公司,广西 桂林 541004)

国外轮胎行业形势与展望

Situation and prospect of foreign tire industry

邓海燕

(中国化工集团曙光橡胶工业研究设计院有限公司,广西 桂林 541004)

详细介绍了国外轮胎行业的现状,并对未来进行预测,对了解世界轮胎行业具有积极的作用。

轮胎行业;现状;展望

2014年,国际货币基金组织(International Monetary Fund,IFM)三次向下调整了当年全球经济增长率预测数据,年底最终以3.3%收关,比年初预测的3.6%下降了0.3%。这反映出了一个严酷的事实:之前国际金融危机的影响仍然存在,全球经济复苏缓慢,不平衡和脆弱性表现突出。2015~2016年期间,全球经济增长率预计可达到3.5%~3.7%。全球经济增长可能在更长时间内仍然处于相对疲弱状态,但不排除局部亮点的出现。

1 全球耗胶首次跑赢预测,或预示新阶段开启

据国际橡胶研究组织(International Rubber Study Group,IRSG)统计,2014年全球橡胶消费总量为2 891.6万t,其中天然橡胶1 215.9万t,合成橡胶1 675.7万t;全球橡胶生产总量为2 875.3万t,其中天然橡胶1 207万t,合成橡胶1 668.3万t。通常橡胶消费量的近60%用于生产轮胎。最近7年全球橡胶消费情况如表1所示。

从表1及图1可见,2011~2013年期间,全球橡胶消费量在低于IRSG预测值的区间内运行,这与此期间全球经济增长率同样低于预期相吻合;2014年这种状况获得突破,说明世界橡胶制造业有望开启新一轮上升周期。

2 全球轮胎继续保持寡占型态势,向竞争型转变缺乏基础

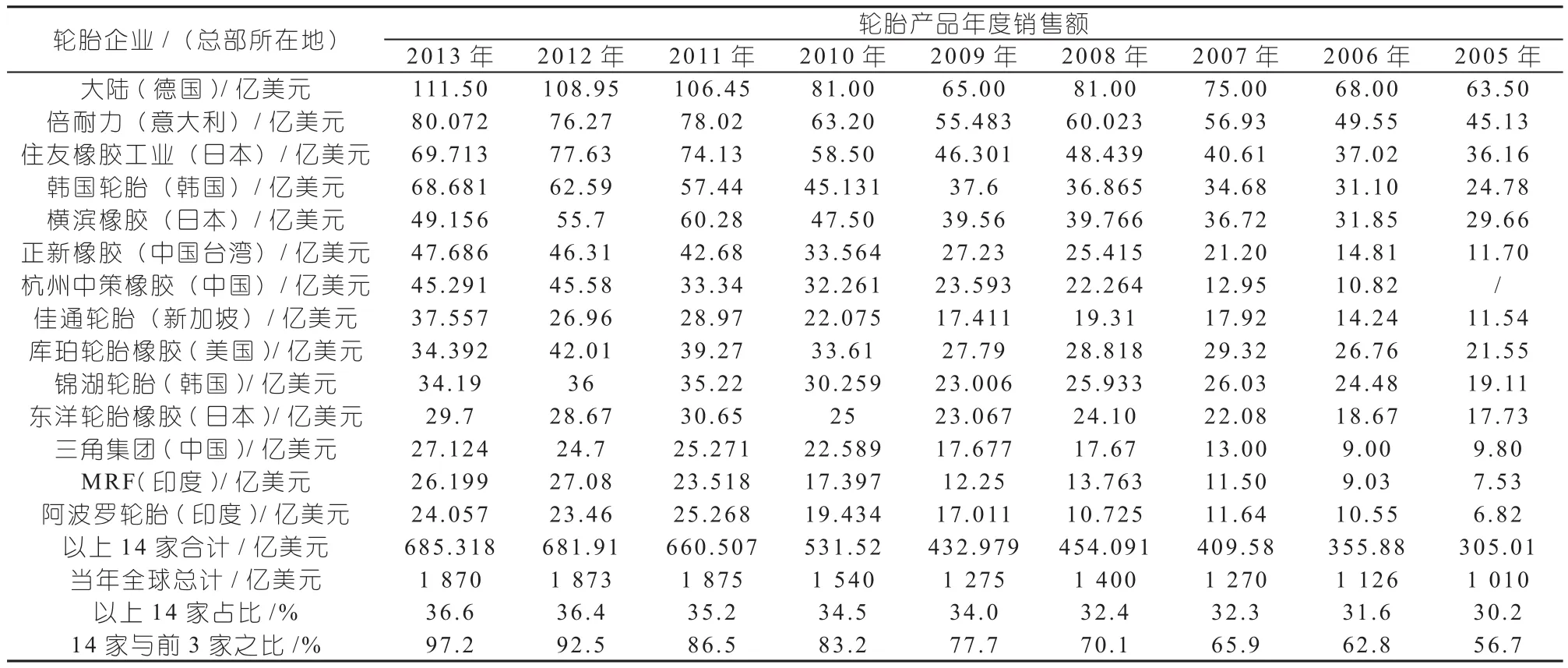

目前,全球轮胎行业约有350家企业。前75家企业合计销售额占全球轮胎销售额的95%以上,前3家企业合计销售额约占全球轮胎销售额的40%,产业市场结构保持寡占型中偏下态势(如表2和表3所示)。

表1 2010~2016年全球橡胶消费情况

图1 2010~2016年全球橡胶消费趋势

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8≥40)和竞争型(CR8<40%)两类。其中,寡占型又细分为极高寡占型(C R8≥ 7 0%)和低集中寡占型(4 0%≤ C R8< 7 0%);竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。如表3所示。

表2 全球轮胎2005~2013年销售额及前n家企业占比(n=3,75)

表3 美国贝恩对市场结构进行的分类

第一集团(年销售额超过150亿美元)有3家企业,分别是日本普利司通公司、法国米其林集团公司、美国固特异轮胎橡胶公司(如表4所示)。该集团的主要特征为:

(1)自2008年以来,其排序呈固化状态,普利司通居第一,米其林、固特异分别排在第二、三位置上,表明在该集团内部处于相对稳定的产业格局;

(2)该集团三家企业合计销售额占全球轮胎销售额的比例呈逐年下降趋势,表明轮胎行业集中度已由寡占型偏强向偏弱缓慢转变;

(3)三家企业长期处于行业绝对领先地位,年度销售额最少的固特异也超过170亿美元,与第二集团企业拉开了很大的距离。

第二集团(年销售额20~100亿美元)有14家企业,分别是德国大陆公司、意大利倍耐力公司、日本住友橡胶工业公司、横滨橡胶公司、东洋轮胎橡胶公司、韩国锦湖轮胎公司、韩国轮胎公司、台湾正新橡胶公司、新加坡佳通轮胎公司、中国杭州中策橡胶公司、三角集团公司、美国库珀轮胎橡胶公司、印度MRF公司、阿波罗轮胎公司(如表5所示)。该集团的主要特征为:

(1)前3家(大陆、倍耐力、住友橡胶)排序相对稳定,后9家排序呈活跃状态,表明大多数企业正处于持续成长阶段;

(2)该集团14家企业合计销售额占全球轮胎销售额的比例呈逐年上升趋势,表明其市场占有率及行业地位持续提升;2013年该集团14家企业合计销售额超过680亿美元,占全球轮胎销售额的36%;

(3)该集团14家企业合计销售额由2004年只有第一集团三家企业的54.7%上升到2013年的97.2%,表明与第一集团相比,依然存在着巨大的差距,但随着时间推移,这种差距正在逐步得到缩小。

第三集团(年销售额10~20亿美元)有16家企业,分别是中国山东玲珑橡胶公司、双钱轮胎控股集团公司、山东恒丰公司、兴源轮胎公司、风神股份公司、山东金宇公司、贵州轮胎公司、山东盛泰公司、台湾建大轮胎公司、芬兰诺基亚轮胎公司、美国帝坦国际公司、韩国下世纪公司、印尼佳通公司、俄罗斯Nizhnekamskshina公司、印度J.K轮胎工业公司、西亚特轮胎公司(如表6所示)。该集团的主要特征为:

(1)排序波动很大,发展呈不平衡态势,例如,山东玲珑橡胶公司2004年排在全球第25名,2010年上升到第16名,2014年下降到第18名;兴源轮胎公司2008年排在全球第33名,2011年上升到第25名,2013年继续上升,到达第21名,2014年下降到第23名;印尼佳通公司2004年排在全球第21名,2009年下降到第28名,2014年继续下降到第31名;美国帝坦国际公司2006年排在全球第46名,2011年上升到第36名,2014年继续上升,到达第21名;

表4 全球轮胎第一集团2005~2013年销售额

表5 全球轮胎第二集团2005~2013年销售额

(2)该集团16家企业合计销售额约220亿美元,占全球轮胎销售额12%。

第四集团(年销售额10亿美元以下)有300多家企业,合计销售额约253亿美元,占2013年全球轮胎销售额的13.5%。该集团的主要特征为:企业规模较小,竞争力较弱。

综上所述,基于第一集团对行业的高度垄断,以及自身超强的竞争力,预计在未来5~8年间,全球轮胎工业仍将继续保持现有寡占型产业格局;随着集约化和大型化,其他企业与第一集团的差距将得到缩小,闯入第二集团的企业(尤其中国企业)将增多,但轮胎行业从寡占型进入竞争型态势还有待夯实基础。

表6 全球轮胎第三集团2004~2013年销售额

3 美国市场筑底成功,进入微增长时代

据国际橡胶研究组织(IRSG)统计,2014年,北美橡胶消费总量为463.5万t(同比上升3.7%),其中天然橡胶170.4万t(同比增长2.5%),合成橡胶293.1万t(同比增长4.4%)。最近4年北美橡胶消费情况如表7所示。继2013年北美橡胶消费量基本止跌之后,2014年保持向好,实现了近年来首次正增长。

表7 2011~2014年北美橡胶消费情况

据美国橡胶制造商协会(Rubber Manufacturers Association,RMA)统计,2014年,美国轮胎出货量为3.107亿条,比2013年增加1 370万条,增长4.7%。其中,原配胎出货量为5 810万条,替换胎出货量为2.526亿条。这是继2013年扭转了负增长之后,市场呈现出更喜人的复苏,三个经济指标(轮胎总出货量、原配胎出货量和替换胎出货量)均大幅度地超过了2013年底RMA公布的预测值,而且原配胎表现尤为突出,说明新车市场销售持续向好(如表8所示)。

据RMA预测,2015年美国轮胎出货量只有极轻微增长,达到3.112亿条。2010~2015年美国轮胎出货情况如表8所示。产量(production)、出货量(shipment)以及销售量(off-take)的区别:产量是指一定时期内的生产总量;出货量=产量-库存=投入市场的产品数量,是厂商统计数据;销售量是交到消费者手中的产品数量,是消费终端统计数据。三者的关系是产量≥出货量≥销售量。

在美国原配胎市场,2014年,所有品种的出货量均有可观上升,其中乘用轮胎和中/重型载重轮胎表现尤为突出。乘用轮胎出货量增长了11.2%,比2013年多480万条,从而达到了4 780万条;中/重型公路载重轮胎以及宽基轮胎的出货量增长了16.3%,比2013年多80万条,达到了570万条。轻卡轮胎出货量为460万条,比2013年增长2.2%,达到了460万条。据RMA预测,2015年原配胎出货量仍然保持全面增长势头,但增幅有所缩小(如表9所示)。

在美国替换胎市场,2014年的表现可谓喜忧参半。乘用轮胎出货量增长了3%(从2013年2.004亿条增加到2.065亿条),中/重型载重/公交轮胎/宽基轮胎的出货量增长了9.4%(从2013年1 590万条增加到1 740万条);但轻卡轮胎出货量减少了0.3%(从2013年2 880万条下降到2 870万条)。据RMA预测,2015年替换胎出货量,除中/重型载重/公交轮胎/宽基轮胎可望提升2.3%外,其他品种轮胎(乘用轮胎和轻卡轮胎)均比2014年略有下降。2010~2015年美国替换胎出货情况如表10所示。对2015年总体出货量而言,原配胎的增长将被替换胎的减少所抵消。

表8 2010~2015年美国轮胎出货情况

表9 2010~2015年美国原配胎出货情况

表10 2010~2015年美国替换胎出货情况

2014年,替换胎对轮胎出货量的贡献率为81%,比2013年下降2个百分点。2010~2014年美国市场替换胎在轮胎出货量中占比如表11所示。

表11 2010~2014年美国市场替换胎对轮胎出货量的贡献率情况

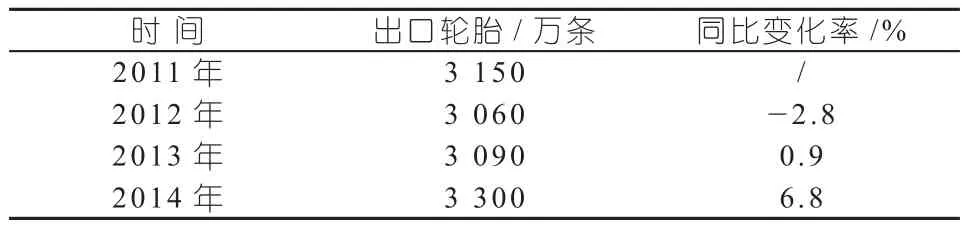

据美国橡胶制造商协会(RMA)统计,2014年会员企业共出口轮胎3 300万条,同比增长6.8%。其中,乘用轮胎和轻卡轮胎出口量增长了7.7%(从2013年2 840万条增加到3 060万条),但中/重型及宽基载重轮胎出口却下降了5.9%,只有240万条。2011~2014年美国轮胎出口情况如表12所示。

表12 2011~2014年美国轮胎出口量变化情况

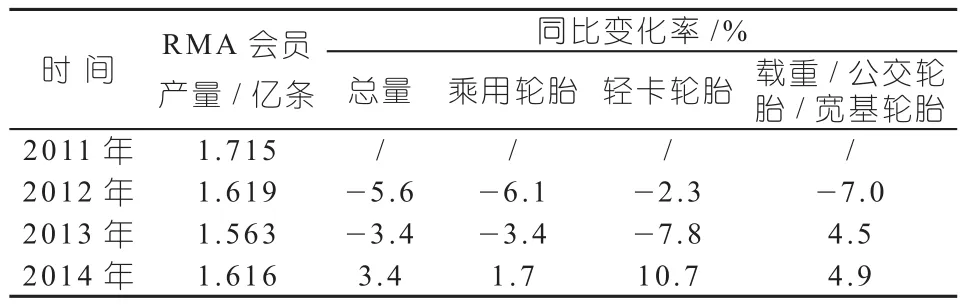

2014年,RMA会员产量增长了3.4%,达到1.616亿条,与2013年负增长形成了鲜明的对比。其中,乘用轮胎增长1.7%,轻卡轮胎增长10.7%,载重轮胎增长4.9%。2011~2014年美国轮胎产量变化情况如表13所示。

表13 2011~2014年美国轮胎生产量变化情况

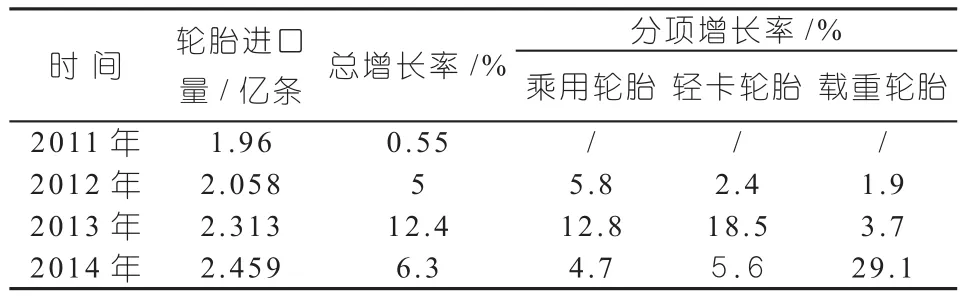

美国本土生产的轮胎只占美国总需求量的51%~52%,因此,每年需要从国外进口占总需求量48%~49%的轮胎。据美国商务部(U.S. Department of Commerce)统计,2014年,轮胎进口增长了近6.3%,值得注意的是,所有品种均实现了正增长。其中,乘用轮胎进口增长4.7%,轻卡轮胎增长5.6%,载重轮胎增长29.1%。2011~2014年美国轮胎进口量变化情况如表14所示。

表14 2011~2014年美国轮胎进口量变化情况

在美国替换胎市场,三类品牌出货量占比如表15所示。厂商主线品牌轮胎出货量占比呈下降趋势,乘用胎和轻卡胎均由2013年84%下降到81%和82%。私人品牌是指轮胎批发/零售企业开发、创造、使用在本企业所销售的轮胎上的品牌。

表15 2011~2014年美国市场替换胎品牌构成

独立轮胎经销商产品,其乘用轮胎出货量占该类轮胎总出货量的比例为67%,比2013年增长2%;轻卡轮胎出货量占该类轮胎总出货量的比例与2013年持平,仍然是80%。2011~2014年美国市场独立轮胎经销商出货量占比情况如表16所示。

表16 2011~2014年美国市场独立轮胎经销商出货量占比

4 欧洲市场止跌企稳,呈现逐渐向好态势

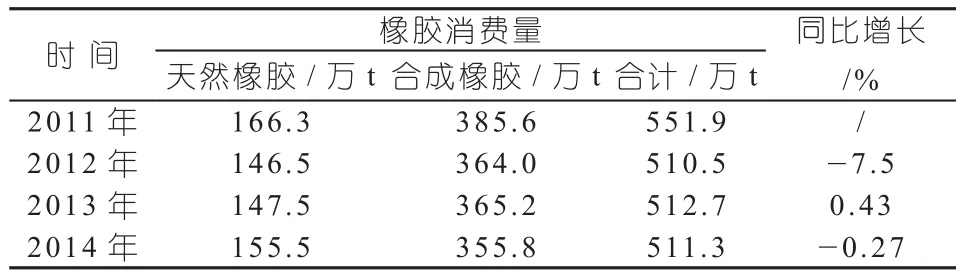

据国际橡胶研究组织(IRSG)统计,2014年,欧洲橡胶消费总量为511.3万t,其中天然橡胶155.5万t,合成橡胶355.8万t,比2013年略有减少,归根结底是向上动能仍然不足(如表17所示)。

据欧洲轮胎与橡胶制造商协会(European Tyre & Rubber Manufacturers’ Association,ETRMA)统计,2014年,欧洲替换胎市场销售量为2.16亿条,超出之前预计的2.12亿条;除农用轮胎有所下滑(-2%)之外,其他品类轮胎均有所增长。说明欧洲市场在经历了2012年全面大跌(-13%),2013年基本扭转颓势(-0.5%)之后,2014年已开始逐步向好。2011~2014年欧洲市场替换胎销售情况如表18所示。消费类轮胎是指由最终消费者购买并用于个人消费的轮胎,如轿车轮胎、家用皮卡(Pick-up)轮胎等。

表17 2011-2014年欧洲橡胶消费情况

据ETRMA公布的2015年第一季度统计报告,相对于2014年的开门红,2015年的市场销售不太理想。除两轮车胎销量增长较大(9.2%)之外,消费类轮胎销量增长2%,农用轮胎和载重轮胎则分别下滑9.2%和0.7%(如表19所示)。

2014年欧盟进口载重轮胎564.775 9万条,比2013年增长 41.7%;其中从中国进口 347.136 8万条,占 61.5%,比 2013年增长 50.1%。2015年第一季度欧盟进口载重轮胎52.548 7万条,比2014年同期增长16.5%;其中从中国进口35.537 8万条,占67.6%,比2014年同期增长24%(如表20所示)。

表18 2011~2014年欧洲市场替换胎销售情况

表19 2015年第一季度欧洲市场替换胎销售业绩

表20 2013~2015年第一季度欧盟进口载重轮胎情况

5 印度市场井喷不再,子午胎成新增长点

据印度信用等级评估机构ICRA(ICRA Limited)报告,印度轮胎工业在经历了长达十年(2001~2011年)的“井喷式”发展(年平均增长率18%)之后,近年来已步入平稳发展阶段。2014~2015财年,全行业轮胎销售收入增长8% ,达到4 930亿卢比;其中,原配轮胎市场增长6%,替换轮胎市场增长7%。预计2015~2016财年,轮胎销售收入将会有9%~10%的增长(如表21所示)。

表21 2011~2016年印度轮胎销售收入变化

印度财年(Financial Year):财经年度,时间为上年4月至次年3月。如2014~2015财年是从2014年4月1日到2015年3月31日。

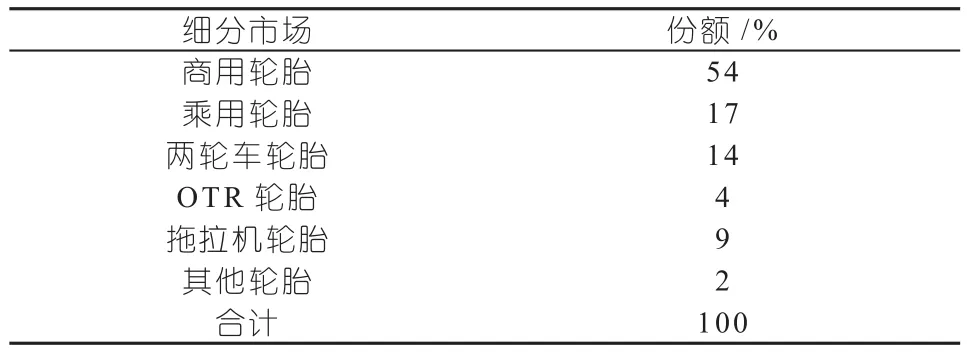

据ICRA统计,2014~2015财年,印度本土生产的轮胎按细分市场统计,其中60%进入原配件市场,30%进入替换件市场,10%供出口(如表22所示);按产品品类统计,其中商用轮胎占54%,乘用轮胎占17%,两轮车轮胎占14%,OTR轮胎占4%,拖拉机轮胎占9%,其他轮胎占2%(如表22所示)。上述统计均以轮胎重量为基础。

表22 2014~2015财年按细分市场统计的印度轮胎流向

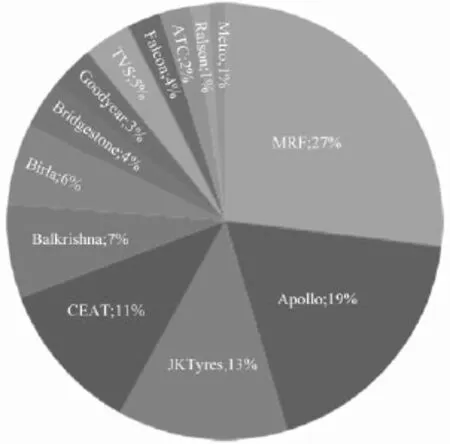

2014~2015财年,印度本土轮胎制造商在国内原件配市场的份额如图2所示。其中,MRT公司、阿波罗轮胎公司(Apollo)、J.K.轮胎公司、西亚特(CEAT)轮胎公司共4家企业占据了该市场的主要份额(70%),剩下的30%分别由Balkrishna工业有限公司(BKT)、Birla轮胎公司、TVS Srickara公司、Falcon轮胎公司、日本普利司通公司、美国固特异橡胶轮胎公司、ATC公司、Metro轮胎公司和Ralson公司共9家企业分享。

表23 2014~2015财年按产品品类统计的印度轮胎构成

图2 2014~2015财年印度轮胎制造商市场份额构成

据印度汽车零部件制造商协会(Automotive Component Manufacturers Association of India,ACMA)统计,印度生产的轮胎目前超过80%供本土使用,其余出口,但轮胎出口比例呈逐年增长趋势(如表24所示)。

据ICRA报告,目前印度市场已经出现如下新的驱动力量:

(1)本土市场对机动车需求旺盛;

(2)原配轮胎市场对子午线轮胎的需求日益增大;

(3)替换轮胎市场保持稳步增长;

(4)区域性消费分化的出现。基于此,2015~2016年印度轮胎行业形势乐观。

表24 2010~2020年印度轮胎销售状况

(R-02)

F426.72

1009-797X(2016)07-0013-07

A

10.13520/j.cnki.rpte.2016.07.004

邓海燕(1958-),女,1982年毕业于华南落实院橡胶工艺专业,高级工程师,已发表译文和论文数百篇。

2015-10-30

猜你喜欢

生活用纸(2022年12期)2023-01-25

军事文摘(2021年18期)2021-12-02

小学科学(学生版)(2021年6期)2021-07-21

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

童话世界(2019年14期)2019-06-25

小学科学(学生版)(2018年6期)2018-06-26

幼儿教育·父母孩子版(2017年12期)2018-02-28

橡胶工业(2015年4期)2015-07-29

橡胶工业(2015年4期)2015-07-29