日企董事会变革小步快跑

2016-03-18 05:25仲继银

董事会 2016年1期

仲继银

日本的企业经营者们一直都是很骄傲的,有很强的“惟我独尊”意识。绝大多数日本企业更愿意在管理实践层面上学习美国企业的治理结构做法,而不愿意在法律形式上直接进行转换

日本和中国是世界主要大国中仅有的两个平行设立公司董、监事会的国家。日本自2003年起,采用了由企业自主选择其董监事会法律形式的公司治理改革,中国则是董监事会法律形式不变,但监管规则要求公司采用英美董事会治理模式。12年的发展表明,日本企业更倾向于保留监事制度,但同时进行董事会治理改革,在行为上向英美公司治理模式靠拢,和中国企业被动接受的结果差不多。

委员会制PK监事会制

日本在2002年的商法改革后,允许企业自由选择放弃日本传统模式的与中国公司法规定比较类似的股东会-董事会-监事会治理结构模式(监事会制公司),转向美国模式的股东会-董事会-外部董事任职的董事会委员会这一当今世界多数大型企业的主流治理结构模式(委员会制公司)。选择董事会模式改革的企业,可废除原先依法必设的监事制度,必须在新模式的董事会下设立审计、薪酬和提名等三个委员会,这三个委员会的成员都必须是外部董事。

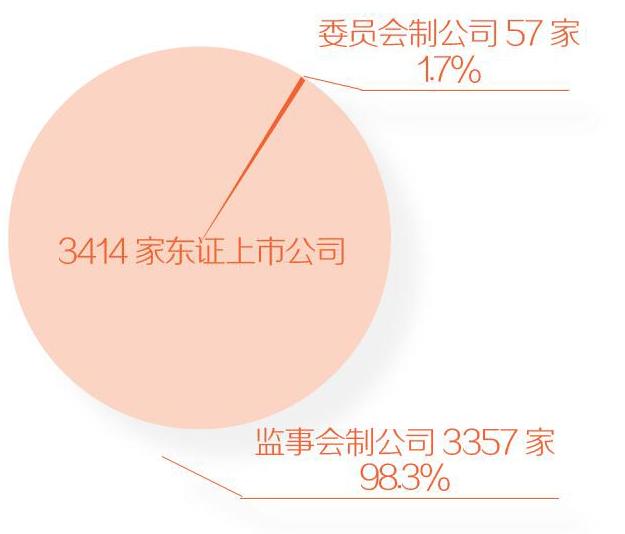

2003年,有46家上市公司选择了改革,废除监事会,建立新模式的董事会和董事会委员会制度;2004年有16家,2005年有11家。此后开始很少再有企业选择转向委员会制公司。截至2013年10月31日,89家公司选择了委员会制公司,其中上市公司57家、非上市公司32家。据东京证券交易所发布的2015年度数据,全部3414家东证上市公司中,监事会制公司3357家,占98.3%,委员会制公司57家,占1.7%。

推动日本公司采用委员会制的主要力量是外资。外国人持股比例越高,选择委员会制的公司比例越高。外国人持股30%以上的公司中有7.3%选择了委员会制,外国人持股20%-30%和10%-20%的公司中,分别有3.6%和1.8%选择了委员会制,而外国人持股不满10%的公司中只有0.6%选择。

行业也是重要影响因素。与普遍缺乏兴趣转向委员会制的状态形成鲜明对照,电子行业中的主要公司都选择了转向委员会制。很多选择转向委员会制的公司表示,提高业务战略的决策速度以及加强对这些决策的贯彻与执行能力是转制的主要原因。特别是在电子行业,为与迅速变化的市场保持同步,提高决策制定流程的效率,以及分离战略决策与运营管理两种职能,已变得非常关键。

从外部董事到独立董事

绝大多数日本公司拒绝了委员会制,但这并不意味他们拒绝进行强化董事会机能的治理改革。这一点,首先反映在其董事会结构和运作方式的变化上。传统日本公司的董事会规模庞大,很少或基本没有外部董事,更谈不上独立董事。经过最近十几年来的治理改革发展,聘请外部董事和独立董事的日本公司数量逐年增多。

日本的外部董事与美国的外部董事及英国的非执行董事概念不同,后两类基本是独立董事。日本商法的外部董事定义是,没有具体运营公司业务,现在和过去都不是公司或其分支机构的执行董事、执行经理、经理和雇员。这使得日本很多公司通过增加外部董事,来加强大股东和母公司对公司的控制力度,完全没有独立董事的含义。

2009年,东京证券交易所在上市规则中建立了独立董/监事制度。公司要从其外部董事和外部监事中任命至少一位为独立董/监事,并向交易所报告,由交易所确认其资格。

2015年的数据显示,全部3414家东证上市公司总计12038董事和监事中,占62.5%的7526人为独立董/监事。平均每家有2.2名独立董/监事,其中监事会制公司平均有2.18人,委員会制公司平均有3.44人。60.3%的公司设立了2名或2名以上的独立董/监事。只有独立董事没有独立监事的占公司总数9.6%;只有独立监事没有独立董事的公司占53.1%;37.1%同时有独立董事和独立监事。

全体东证上市公司中,2012年外部董事超过董事总人数的半数和三分之一的公司比例分别是2.2%和12.2%,2014年这两个比例分别为2.6%和13.4%,均有明显提高。相比之下,独立董事过半数和过三分之一的公司比例上升趋势不明显。全体东证上市公司中,2012年和2014年均只有0.8%的公司独立董事占比超过半数;独立董事超过董事会人数三分之一的公司,2012年和2014年分别为4.4%和4.5%。

治理结构变化的推动力

日本公司法要求委员会制公司的各个委员会必须由外部董事占多数席位,没有对监事会制公司提出外部董事方面的硬性要求,但监事会制公司中出现设置外部董事的倾向,没有外部董事的公司比例逐年下降。2008年时大多数(59.2%)的监事会制上市公司没有外部董事,2014年降到36.2%。不过,外部董事的人数并不多,2014年监事会制公司中外部董事的平均1.04人。

2012年后,日本监事会制公司外部董事人数增加的主要原因,是应交易所监管要求增加独立董事。2012年有67.1%的监事会制公司没有独立董事,2014年降到54.2%。有一位独立董事的监事会制公司比例从2012年的21.4%上升到2014年的33.8%,有两位独立董事的从7.7%上升到8.5%,有三位及以上的比例从2012年的3.9%下降到3.3%。

2012年以前,外部董事主要是大股东加强控制的一种手段。2008、2010和2012年,第一大股东持股50%以上的公司,设有外部董事的公司比例最高,分别为53.3%、58.3%和63.2%。第一大股东持股不足5%的公司这三年中设有外部董事的比例分别为37.7%、40.6%和48.9%。2012年日本开始要求上市公司提高董事会和监事会的独立性,第一大股东持股不足5%的公司中设有外部董事的比例大幅提高到2014年的73.1%,一举超过了此前一直在设立外部董事方面领先的第一大股东持股50%以上的公司(71.1%)。

除2014年外,以前各年度中,随第一大股东持股比例提高,公司聘请外部董事的平均人数增加。2014年,由于独立董事的监管要求,独立董事增加,使股权分散公司的外部董事人数出现大幅度提高。这在独立董事平均人数上有明显的反映,就是随股权集中度(第一大股东持股比例)的提高,独立董事的平均人数明显下降。

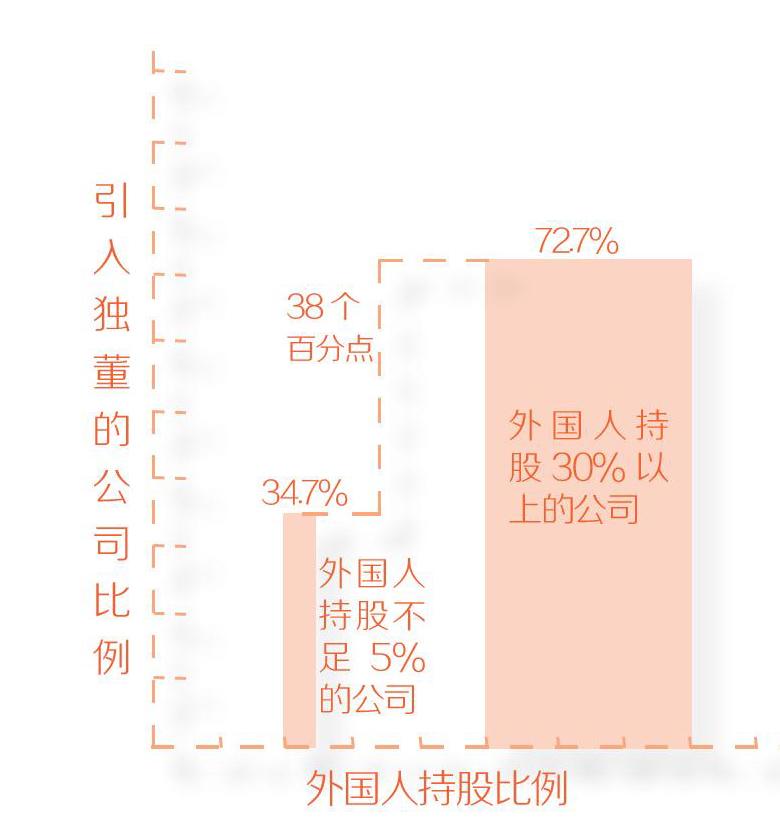

推动日本公司外部董事和独立董事发展的主要市场力量是外国人持股。外国人持股30%以上公司的平均外部董事人数为1.86人,平均独立董事人数1.46人,而外国人持股不足5%公司的两项人数分别为0.85人和0.41人。外国人持股30%以上的公司高达86.5%引进了外部董事,外国人持股不足5%的公司,只有56.1%引进,二者相差30.4个百分点。引进独立董事的公司比例差距更大,外国人持股30%以上的公司,72.7%引进了独立董事,外国人持股不足5%的公司只有34.7%引进,二者相差38个百分点。

董事會运作强化三部曲

除了改善董事会结构,增加外部董事和独立董事之外,日本公司还普遍存在通过缩小董事会规模、缩短董事任期以及选择更恰当的董事会会议召集人等方式,来加强董事会,改善公司治理。

董事会人数逐年下降,已经完全不是过去那种动辄几十人的状态。2008、2010、2012和2014年全部东证上市公司董事会的平均人数分别为8.68人、8.35人、8.13人和7.5人,已低于中国上市公司董事会平均人数。规模越大的公司董事人数越多。销售额在100亿日元以下、100-1000亿日元、1000-10000亿日元和10000亿日元以上的公司,2014年董事会平均人数分别为5.37人、7.43人、9.34人和11.58人。

日本公司法规定,监事会制公司董事任期两年,公司可以通过章程或者股东大会决议缩短董事任期。缩短董事任期可以提高董事会的权威,会使董事更多为公司利益考虑,从而改进公司治理。56.9%的监事会制公司规定董事任期为一年,日经400公司中高达73.0%的公司董事任期为一年。公司规模扩大、外国人持股增加和董事会中外部董事比例提高,都会推动公司缩短董事任期。销售额一万亿日元以上的公司中有79%董事任期为一年,而销售额不足100亿日元的公司中只有40.3%董事任期为一年。外国人持股30%以上的公司中有69.4%董事任期为一年,而外国人持股不足10%的公司中只有51.8%董事任期为一年。有外部董事的公司中有64.2%规定董事任期为一年,而没有外部董事的公司中只有43.7%规定董事任期为一年。

日本没有会长和社长要分任的硬性要求,但是把谁负责召集和主持董事会会议作为公司治理状况的一条重要指标,并要求上市公司要在其公司治理报告中披露。84.4%的日本公司是会长兼社长并为董事会召集人,14.3%是不兼任社长的会长为董事会的召集人。随公司人数、销售额和分/子公司数的增加,由社长兼任会长(董事会召集人)的公司比例下降,会长和社长分任的比例上升。

绝大多数日本企业更愿意在管理实践层面上学习美国企业的治理结构做法,而不愿意在法律形式上直接进行转换,这种情况出现的原因是多方面的,其中的一个重要因素可能是“面子”或文化问题。日本的企业经营者们一直都是很骄傲的,有很强的“惟我独尊”意识。他们不像美国经理人们那样一直要面对着强大的资本市场压力和同样很强大的产业工会压力。日本资本市场上很少“并购”,资本市场管不了“企业干部”,日本的工会是企业工会,虽然每年也有要求增加工资的“春斗”,但是往往流于形式。此外,喜欢把从外面学到的新的技巧、技术等等融进自己的传统之中,“和体西用、洋为和用”等等,似乎已经成为了日本的一种文化。

作者系中国社科院研究员

猜你喜欢

董事会(2022年5期)2022-06-15

董事会(2022年5期)2022-06-15

审计与理财(2020年7期)2020-12-09

四川党的建设(2018年18期)2018-10-17

职工法律天地·下半月(2017年12期)2018-02-26

金融博览(2016年12期)2017-01-09

现代经济信息(2016年12期)2016-07-11

中国市场(2004年11期)2004-11-09