我国油料产业发展对策分析

2016-03-16 02:17陈道发吴相甫

现代商贸工业 2015年18期

陈道发 吴相甫

摘要:自然资源利用的程度、技术进步更新的周期和市场竞争力的强弱是决定一个行业发展的基本三大动力。我国是一个人口大国,日常生活对油料产品的需求巨大。改革开放以来,国内油料产业取得了重大进展,可仍然存在国内油料消费刚性增长与国内油料供给的长期不足、油料加工产能过剩与优质产能不足以及外资油料加工市场占有率高与内资发展相对不足等问题。基于三大动力的视角,分析制约我国油料产业发展的因素,并提出相应的对策,以便更好的促进我国油料产业的发展。

关键词:油料产业;自然资源;技术进步;市场竞争力

中图分类号:F2

文献标识码:A

文章编号:16723198(2015)18000103

1 我国油料产业发展的现状分析

改革开放以来,国内油料产业取得了重大进展,油料供给量不断增加,油料消费水平也持续增长,油料产品种类不断的丰富,油料储备结构不断完善。但是在发展过程中也出现了一些较为突出的问题,集中体现在以下三点:国内区域生产供给不平衡;油料加工产能过剩;油料供给对外依存度较大等。

1.1 国内区域生产供给不平衡

尽管油菜是我国的传统农作物,其进入较为迅速的发展期是在改革开放之后。从图1我们可以看出,从2001年到2012年,我国油菜籽产量由1133.14万吨一度上升到2012年的1400.73万吨。由于农作物存在争地现象,长江流域的油菜种植时间基本与冬小麦一致。在2007年,由于油菜的比较收益律不断下降以及外出务工人员的增加,导致该年油菜的播种面积减少了约153万公顷。为防止油菜种植面积的不断下降,危及到油脂油料的供给,2007年国务院发布了《关于促进油料生产发展的意见》,决定从2007年起,对长江流域“双低”(所谓“双低”,是指低硫甙、低芥酸,国家标准是油品中芥酸含量低于5%,饼粕中硫苷含量低于30·mol/g)油菜优势地区发放油菜籽良种补贴,鼓励农民扩大“双低”油菜种植面积。从2008年油菜种植面积开始恢复,2012年我国油菜的产量为1400.73万吨。

从各个省份来看,我国油菜籽生产大省主要集中在长江中游。图2为我国油菜主产省近十年的产量变化图。从2002年到2011年十年间,湖北省油菜产量连续九年蝉联第一。在2006年之前安徽省是我国的第二大油菜籽生产基地,但从2006年之后,其地位开始下降,先后被四川省和湖南省赶超。最近几年油菜籽产量上升最快的省份为四川和湖南,尤其从2010年之后,其产量逐年上涨,分别达到了第二、第三的位置,2011年,四川省的产量为214.37万吨,与湖北省相差仅6万吨。

1.2 油料加工产能过剩

改革开放以来,我国油料产业发展较快,油料加工企业进入规模化发展时期,尤其是在沿海地区,大规模的油料加工企业涌现,奠定了我国油料市场的产业格局。现如今油料加工企业的现状如下:

第一,单个企业压榨能力不断加大。大型油料加工企业在资金和生产成本方面优势显著,生产能力强,如山东三维2400吨/日,具有垄断性。在发展的过程中,大型企业吞并中小企业是企业扩大再生产的重要方式。

第二,国内油料产业加工能力过剩,出现“一高一低”局面。近年来,油料工厂数量发展很快,相互之间竞争激烈,利润空间逐渐压缩。油料加工工厂为了加速资金周转,在供给过剩下的情况下采取竞销策略,导致利润压低,油、粕价格不高;同时,工厂数量多,为保证正常开工,各大工厂抢购加工原材料,导致原料价格一路攀升。《食品工业“十二五”发展规划》规定,到2015年我国要淘汰油料加工落后产能2000万吨左右,油料加工总产能控制在1.8亿吨以内。《食品工业“十二五”发展规划》规定,到2015年我国要淘汰油料加工落后产能2000万吨左右,油料加工总产能控制在1.8亿吨以内。

1.3 油料供给对外依存度不断加大

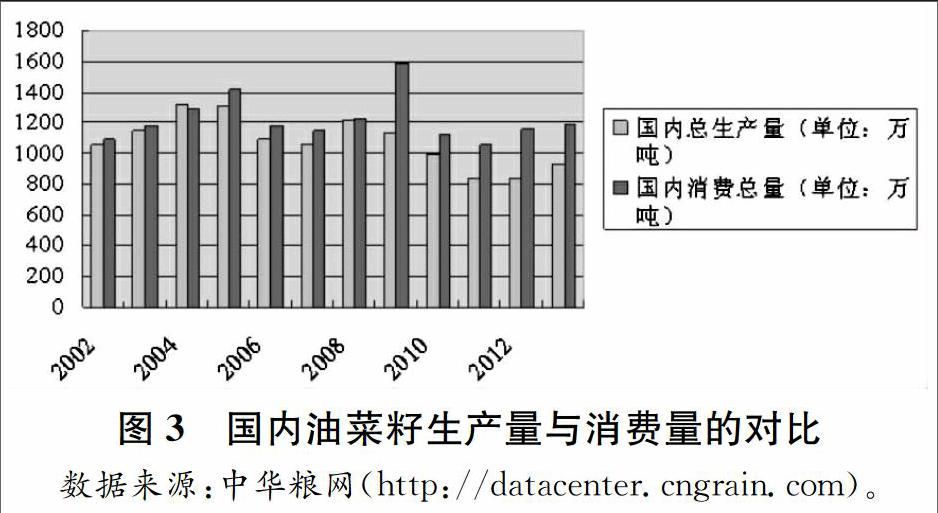

我国生产的油菜籽几乎全部用来榨油。近年来,由于我国植物油和蛋白粕消费量不断地增加,油菜籽消费量也呈现了拔高的态势,但国内产量无法满足消费量,且缺口有进一步增大的趋势,如图3。罗其友,米健用聚类分析的方法将我国划分为西北区、长江流域、华北三个油料主产区和其他非主产区,研究发现我国不同区域间的油料供求关系相差很大,但消费的区域差异相对较小,油料产量无法完全满足国内消费需求,必须进口一定量的油料。

从图3我们可以看出1998年国内菜籽的产量为830.1万吨,消费量为1041万吨,缺口为211万吨,2013年菜籽的产量为938万吨,消费量为1550万吨,缺口扩大为252万吨。

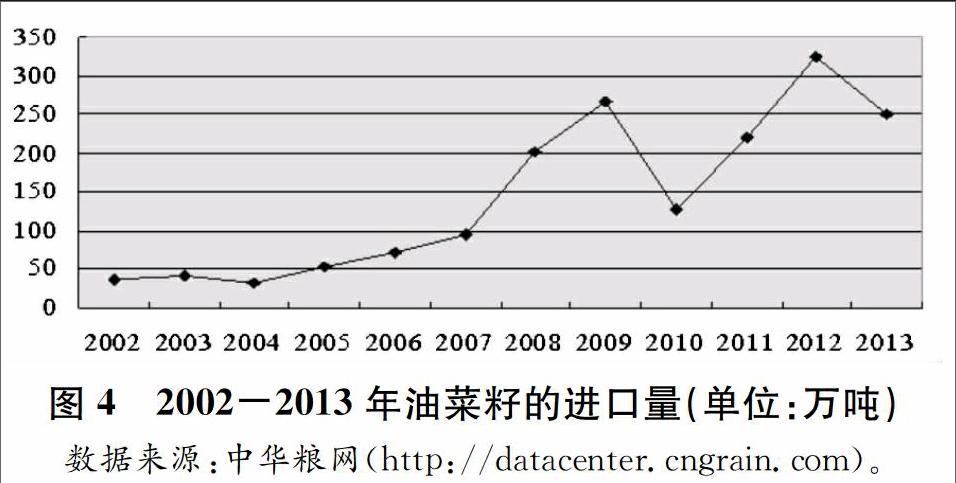

冯中朝、赵丽佳从进口的角度,通过计算出进口依赖性和农业产业安全的评价指标,分析了我国植物油和油料进口来源地的产业安全和可靠性状况,得出我国大豆和油菜籽进口可靠性较高,进口供给基本有保障的结论。为了填补每年不断扩大的需求缺口,我国每年都会从国外进口大量的油菜籽,来满足我们人民的需求。

图4表明我国的进口量呈现逐年递增的趋势2012年达到最大量,并且在2007年以后,进口量出现了飞跃式的递增,从96.1万吨上升到201.8万吨,增长率达到了109.89%。

我国一直是世界最大的菜油消费国,且我国菜油的消费主要用于食用,工业用量很小。在2001年以前,菜油在我国植物油消费总量中占据第一位,其后,在进口棕榈油、豆油的冲击下,菜油的国内消费量已退居到第三位。近年来,虽然菜油在我国植物油市场的消费量占比有所降低,但由于菜油有利于健康的特性,并且我国长江流域的居民有使用菜油的习惯,所以,菜油消费量的增长态势并没有改变。

2 基于三大动力的视角分析制约我国油料产业发展的因素

2.1 基于自然资源动力分析

第一,改革开放以来,我国油菜种植面积和总产量占世界油菜种植面积和总产量的30%左右,从而奠定了我国油菜生产在世界第一的霸主。目前除北京、天津、辽宁和海南等四个省份没有种植油菜外,其他地区均有种植,江苏、安徽、四川、湖北和湖南等五个省份的年产量居全国前五位。其中,湖北省的油菜播种面积1219.6千公顷,2010年为1183.01千公顷,减少7%;湖南省2009年播种面积为900.83千公顷,减少5%。endprint

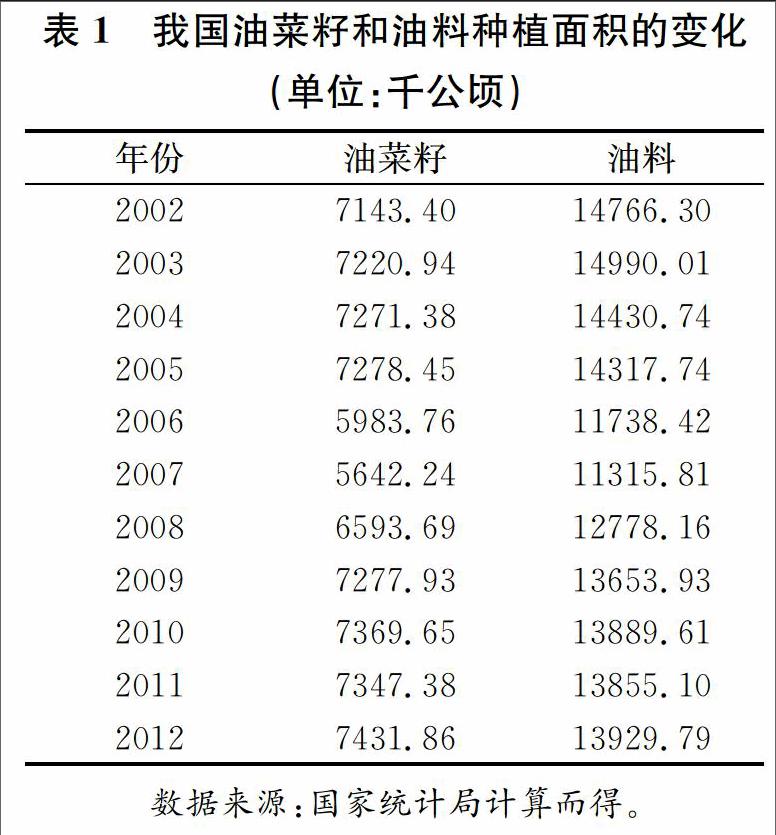

从表1我们可以看出,我国的油料种植面积在总体趋势下是不断地减少的,由2002年的14766.3千公顷减少到2012年的13929.79千公顷,减少了5.66%,在2007年减少到最少,为11315.81千公顷。我国的油菜籽种植面积波动也很剧烈,且总体趋势是不断地锐减。

第二,关于气候条件,近年来,工业化步伐的加快,引发环境污染问题越来越严重,极端天气发生的频率大大提高,给农业生产带来极大的损失。如2008年南方雪灾,给我国南方地区的农业生产来带很大的损失,当年油菜籽单产为1835.3千克/公顷,比2007年减产38.5千克/公顷,减幅为2.1%。

2.2 基于技术进步动力分析

第一,油菜单产量比较低。2000年我国油菜单产量仅为1434.90kg/hm2,比世界油菜单产量的平均水平要低1469.55kg/hm2。尽管,随着我国逐步推广“双低”优质油菜品种,以及种植栽培技术的提升,我国油菜单产量相比十年前提高了很多,可是由于我国自身耕地资源的劣势,油菜总产量仍然较低。

第二,产品品质有较大差距。双低油菜是盈利性和成长性好的农作物。特别是由于生物技术在油菜品种改良上广泛应用,品种选育正向“双高双低”发展,即向高蛋白、高含油、低硫甙、低芥酸的方向发展。我国目前“双低”油菜的推广面积仅占总面积的50%左右,“长江油菜带”、“双低”油菜普及率也仅只有60%—70%的比例,比先进国家落后了将近10—15年。

第三,生产规模化和机械化程度都比较低。我国人均土地面积不足1000m2,油菜种植行业的现状主要体现在种植面积小,没有规模化效应;种植方式仍以手工种植为主,机械化程度比较低,导致我国油料产业的生产成本很高,没有市场竞争力。

第四,科研技术水平比较落后。我国在油菜品种的研发方面技术比较落后,难以开发高产高质的品种,如油菜的月桂酸是影响成品油品质的关键,一般油菜的月桂酸含量不到5%,美国的科技人员采取改进工艺,能够培育含量高达40.6%的新品种。

2.3 基于市场动力分析

从图5我们可以看出我国油料市场上大豆、油菜籽、花生的市场占有率2006-2013年的变化。关于大豆,其国际市场占有率的是不断地降低的,2006年市场占有率为60.42%,而到2013年降到为23.18%,降低了61.64%,并且有持续降低的趋势。而对于花生,其国际市场占有率有升有降,但相对于2006年,总体趋势是不断的降低的,但大部分年份都在20%上下波动。我国油菜籽的国际市场占有率基本上在零左右徘徊,也就是我国的油料基本上处于进口而无出口的状态。

油菜产业从种植的自然资源、加工生产的技术进步、参与国际竞争的市场,各个环节都未实现充分的挖掘与发挥,各个环节联系不紧,未形成合力。没有形成自然资源、技术进步、市场三者之间统一的多元共同发展的格局。

3 基于三大动力的视角分析促进我国油料产业发展的对策

3.1 充分利用和挖掘我国自然资源的优势,创基础促发展

尽管我国的油菜种植面积在减少,但据估算,我国可利用冬闲田土地有1.5亿亩,根据农业部规划,油菜可利用达6000万亩,按照冬闲田油菜中下水平计算(亩产100千克),将可增加油菜籽产量600万吨(折菜籽油228万吨),可将食用油自给率从39%提高到48%。因此,要充分利用和挖掘我国油料产业发展的自然资源优势,牢固油料产业发展的基础。

在油菜生产的过程中,需要投入土地、劳动力、物质资本等,这些生产要素都是为了获取一定的经济效果而准备的。要素禀赋理论认为由于各国的生产要素相对数量不同,它们的相对价格也不同,如果一个国家某种生产要素相对丰富,则要素价格便相对便宜,用这些生产要素生产出来的产品便成本小、价格低,具有比较优势。因此,应从以下几个方面促进我国油料产业的发展:合理的规划农田农作物的种植,采取休养生息的农耕方式,让农田不要物尽其伐;要合理的对农田进行开发,开发主要以高产田为主;改革农户型的油料生产方式,扩大机械化生产规模。

3.2 强化油料产业的技术进步的开发与应用,增动力促发展

科学技术是第一生产力。近年来,我国油料产业技术取得长足的进步,极大的促进了我国油料产业的发展。但是和国外先进技术相比,不管是在品种的培育上,还是深加工处理环节,仍然有很大的发展空间。

第一,培育优势油菜品种,实现油料产品多元化发展。增加科研经费的投入,加大培育油菜品种的力度,培育适应强,具有自主知识产权和特异功能性状的品种。同时,根据消费者的不同需求,研发各种档次及各种类型的油料产品。第二,引进先进的油料产品加工设备和加工技术。对一些科技水平低,生产效率低的生产设备进行更新换代,引起先进的生产技术,如“低温榨油”等技术,以此来提高油料产品的品质。

3.3 提高油料产业的市场竞争力,添活力促发展

第一,打造油料产业规模化生产基地,降低生产成本。我国油料种植业大多数是户农型生产,农民承包地的规模太小、规模化连片种植模式不普及,这大大提高了我国油料产业的生产成本。应实施规模化生产。以此来提高油料产业的商品化率,从而提高我国油料产业的市场竞争力。第二,升级油料产业生产技术。市场的竞争力主要体现在质量和价格上,但我国的油料产业,尤其是油菜籽,存在“两高两低”的弊端,即含油率偏低、外观品质偏低、芥酸和硫苷含量偏低、含水量偏高,这些都会大大降低我国油菜籽的竞争力,使得我国的油菜缺乏应有的市场,最终导致不能形成标准化的市场格局,影响我国油料产业安全。

参考文献

[1]米健,罗其友.中国油料区域供求平衡能力预测[J].农业经济问题,2007:8186.

[2]赵丽佳,冯中朝.我国油料和植物油的产业安全—基于进口视角的分析[J].国际贸易问题,2008,(12):2936.

[3]冯中朝,郑炎成,马文杰等.中国油菜产业经济研究[M].第1版.北京:中国农业出版社,2012,(5).

[4]李爱民,张永泰,李云等.未来油菜品质改良趋势[J].中国种业,2002,(1):2627.

[5]薛荣久.国际贸易[M].(第五版).北京:对外贸易大学出版社,2008:6669.endprint

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

财经问题研究(2016年7期)2016-12-26

贵州财经大学学报(2016年6期)2016-12-19

江淮论坛(2016年6期)2016-12-15

艺术科技(2016年10期)2016-12-14

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

启迪与智慧·教育版(2016年8期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商(2016年14期)2016-05-30