中国上市公司盈余管理行为识别研究

2016-03-13 11:44傅祺炜

现代商贸工业 2016年3期

傅祺炜

(成都理工大学商学院,四川 成都 610059)

1 引言

随着资本市场的深入发展与繁荣,盈余在财务报表中的地位举足轻重,促使一些企业为了追求自身利益最大化,蓄意粉饰报表,虚构盈余,导致上市公司盈余管理行为日益普遍,且在信息传递不对称、尚未成熟的中国市场表现尤为严重。这种上市公司盈余管理行为涉及范围广泛,严重影响会计信息真实性,极大地打击了投资者信心,扰乱了资本市场秩序,阻碍了证券市场的健康发展,中国早期的银广夏、蓝田股份事件到近期的南京高科、华锐风电事件都是盈余管理行为恶果的有力印证。因此,构建科学有效的中国上市公司盈余管理识别模型,对于政府管理部门、投资主体有效应对与防范会计舞弊,促进证券市场交易的公平与规范,具有重要的理论价值和现实意义。

然而,迄今为止,已有学者运用单尾检验法、描述性统计方法、logistic回归模型以及贝叶斯判别分析、神经网络等人工智能模型对上市公司盈余管理行为进行识别。虽然这些方法已经取得了较好的推广能力,被实务界广泛应用,但都存在着前提条件过于苛刻,维数灾难等问题。为了克服以上模型所存在的不足,vapnik等根据统计学理论提出了一种支持向量机的方法来进行模式识别,它是建立在VC维理论和结构风险最小化原理上基础上的一种人工智能方法,能够有效的克服小样本、高维模式、非线性等识别问题,具有良好的学习能力。因此,本文引入SVM模型对我国上市公司盈余管理行为进行识别研究。

此外,上市公司数据之间高度相关,需要通过降维技术对指标进行约减。在多元统计分析中,因子分析是主成分分析的进一步发展,它不是对原有变量进行取舍,而是对原有变量信息重新组合,形成公共因子,既充分考虑了各财务指标之间的内在联系,又有效解决了由于数据之间高相关性特征而引起的信息冗余问题。因此,本文在构建出上市公司盈余管理识别模型的指标体系后,将进一步运用因子分析方法方法对特征指标进行筛选,从而提高模型的学习能力和泛化能力,以期能够进一步提升模型对盈余管理识别的准确性。

2 研究方法

支持向量机的基本思想是寻找一个满足分类要求的最优超平面将两类样本分开。本文首先假定上市公司样本集为(x1,y1),…,(xn,yn),每个特征指标所对应的类别标签yi∈{-1,1},发生盈余管理行为的公司用“+1”表示,未发生盈余管理行为的公司用“-1”表示,要使得两类样本分开,则需运用SVM模型寻找一个使分类间隔δ=|g(x)|/‖ω‖最大的识别函数f(x),并满足0≤yi(ωTxi+b)-1的约束。

其次在样本线性不可分情况,此时SVM需构造一个非线性映射:Φ:x→Φ(x),使得上市公司样本在高维空间中线性可分。此外,还需在SVM原问题的约束中加入软间隔松弛变量,ζi,i=1,…,n以此避免高维空间中少数上市公司离群造成问题无解

于是,运用SVM寻找最优盈余管理识别函数问题则转化为求解以下二次型规划问题:

(1)

接下来,引入拉格朗日乘子法来求解,设0≤αi,λi,i=1,…,n,得到拉格朗日函数:

(2)

由此,通过训练算法构造出上市公司盈余管理行为的识别函数:

(3)

3 研究设计

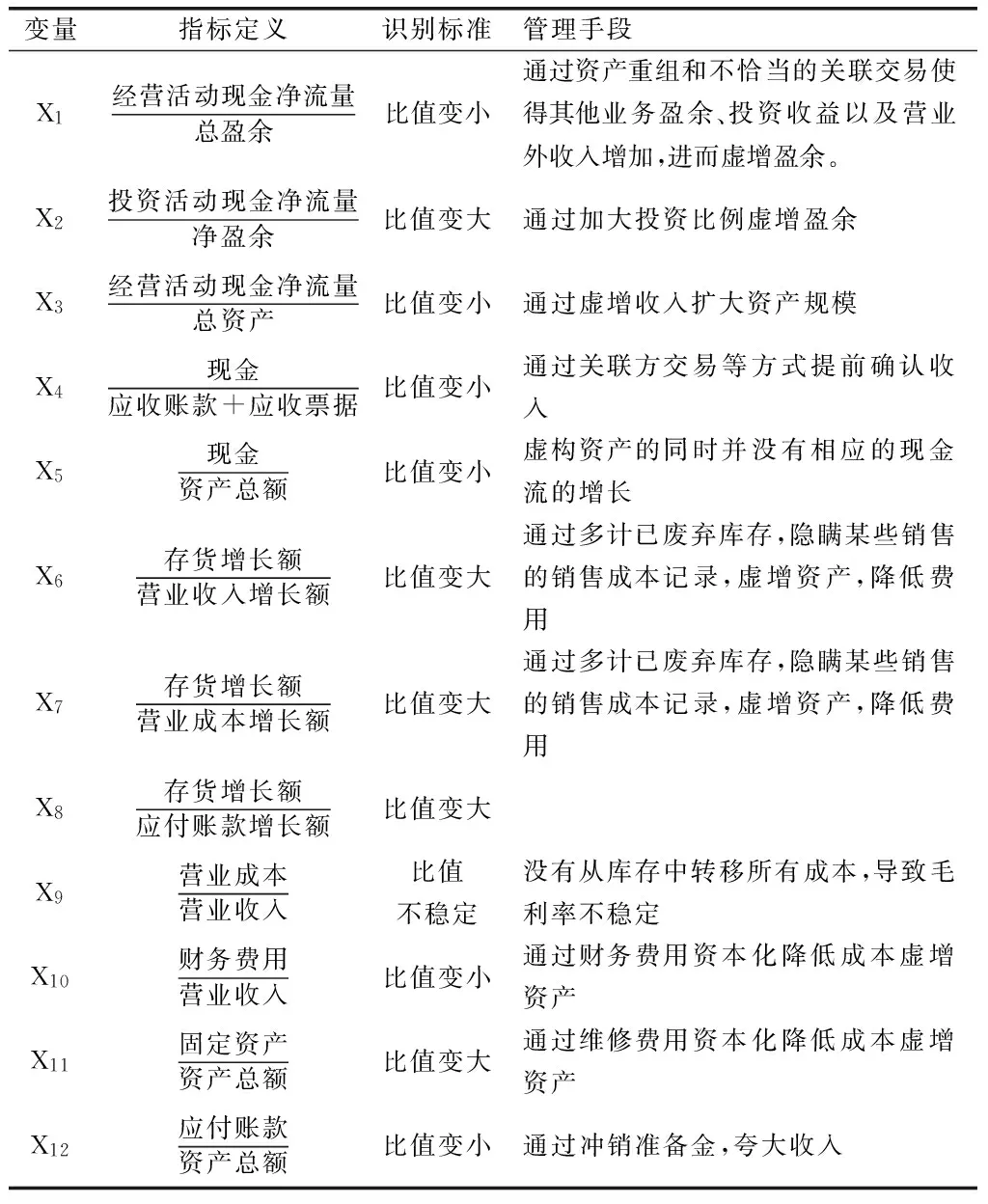

在财务因素方面,本文根据上市公司进行盈余管理的手段与动机,以及以往文献的研究成果列举出12个财务指标,作为中国上市公司盈余管理行为的识别指标(详见表1)。

表1 12个识别盈余管理行为的财务指标

4 实证结果与分析

4.1 指标筛选

首先本文通过软件计算输入变量的KMO值与Bartlett检验值。结果显示,财务变量的KMO值大于0.5,且Bartlett球形检验的概率P值为0,表示可以进行因子分析。随后经过因子分析,本文约减出5个基本涵盖了12个财务指标的信息的主因子,较为全面地解释上市公司的财务状况,体现出两类样本在财务因素上的差异性。

4.2 盈余管理行为识别模型的构建

SVM识别模型的学习性能是否优越关键在于选择的核函数,而常见的四种核函数中,RBF核函数应用最为广泛,因此,本文选用RBF核函数来构建SVM盈余管理识别模型。

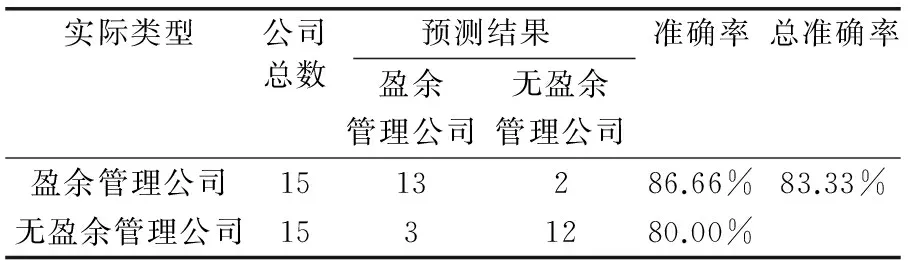

接着,本文以财务指标作为输入变量对训练集进行SVM识别,得到模型的估计结果和检验结果(如表2、表3所示)。

表2 财务指标下的SVM预测结果

表3 财务指标下的SVM检验结果

由表2可知,SVM模型在盈余管理行为的识别问题上已经取得一定的分类效果,而由表3可知,SVM模型不仅有良好的学习能力,更有良好的泛化能力,能够有效地对盈余管理行为进行识别研究。

5 结论

本文以中国上市公司为研究对象,运用因子分析方法提取出能够准确刻画盈余管理行为的财务指标,进而运用SVM模型对中国上市公司盈余管理行为进行识别研究。通过实证分析,本文得出SVM模型能够有效地识别中国上市公司盈余管理行为,从而为政府管理部门以及投资主体提供宝贵决策借鉴。

[1] 陈小悦,肖星,过晓艳.配股权与上市公司盈余管理[J].经济研究,2000,(1):30-36.

[2] Fields,M.A.,Keys,P.Y.The Emergence of Corporate Governance from Wall St.to Main ST.:Outside Directors,Board Diversity,Earnings Management,and Managerial Incentives to Bear Risk[J].Financial Review,2003,(1):1-3.

[3] 姚宏,李延喜,高锐.基于主成分分析的上市公司盈余管理识别模型[J].管理科学,2007,(5):84-91.

[4] 姜金玲,李延喜,高锐.基于logistic的上市公司盈余管理行为识别模型研究[J].经济管理,2008,(19-20):77-82.

[5] 李延喜,高锐,包世泽等.基于贝叶斯判别的中国上市公司盈余管理识别模型研究[J].预测,2007,(3):56-60.

[6] 李双杰,陈星星.基于BP神经网络模型与DEA模型的中国上市公司盈余管理研究[J].数理统计与管理,2013,(3):440-451.

[7] Vapnik V N.The Nature of Statistical Learning Theory[Z].1995.

[8] 宋新平,丁永生.基于最优支持向量机模型的经营失败预警研究[J].管理科学,2006,(1):115-121.

[9] 刘晓亮,丁世飞.SVM用于文本分类的适用性[J].计算机工程与科学,2010,(6):106-108.

[10] Messod D.Beneish.The Detecting of Earnings Manipulation[J].Financial Analysis Journal,1999,(5):24-36.

[11] 吴德辉,李辉,刘青松等.基于因子分析信道失配补偿的SVM话者确认方法[J].模式识别与人工智能,2010,(1):59-64.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

知识经济·中国直销(2018年8期)2018-08-23

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国老区建设(2016年1期)2016-02-28

财经界(学术版)(2015年20期)2015-12-23