P2P网贷中借款年利率对借贷成功率影响的理论与实证研究

2016-03-07 09:42王慧媛

中国市场 2016年7期

关键词:P2P网络借贷

王慧媛

[摘要]基于人人贷网络借贷平台的数据,通过利用二分类logistic回归模型,分析探究P2P网络借贷中借款年利率对借款成功率的影响。结果发现:当借款年利率不超过12%时,随着借款年利率的上升,借款成功率上升;当借款年利率超过12%时,随着借款年利率的上升,借款成功率下降。这主要是因为当借款年利率小于12%时,随着借款年利率的上升,出借人的收益率增加,因此,出借人的投资意愿上升,借款成功率随之上升;而当借款年利率大于12%时,随着借款年利率的上升,借款人的违约风险增加,因此,出借人的投资意愿降低,借款成功率随之降低。

[关键词]P2P网络借贷;借款年利率;借款成功率;人人贷;违约风险

[DOI]1013939/jcnkizgsc201607078

1文献综述与假设提出

P2P网络借贷是指借款人和出借人依托网络借贷平台而完成借贷的新型金融模式,其实质为民间借贷的“互联网化”。随着全球第一家网络借贷平台Zopa于2005年成立于英国伦敦,世界各国相继出现众多的网络借贷平台,如美国的Prosper、Lending Club和 Kiva,瑞典的Trustbuddy,日本的maneo,印度的Faircent等。近年来,网络借贷平台在我国的发展也较为迅速。2007年我国第一家网络借贷平台拍拍贷在上海成立,随后国内P2P网贷平台大规模兴起,如人人贷、红岭创投、我开、陆金所等代表性网贷平台出现。截至2014年年底,我国网贷运营平台达1537家;中国网贷行业有史以来累计成交量突破3829亿元,其中2013年、2014年的全年累计成交量分别高达1058亿元、2528亿元。网贷之家:《中国P2P网贷行业2014年度运营简报》。

P2P网贷行业的蓬勃发展引起了学术界的高度关注。相关实证研究主要集中于对P2P网络借贷中借款成功率(陈建中等,2013;宋文等,2013;王会娟等,2013;李渊博等,2014)、违约风险(冯新月,2014;欧缘媛,2014)、出借人的投资策略(王会娟,2014)、融资成本(陈霄,2014;郭弈,2011)以及法律监管(李龙,2014)等方面的影响因素的分析。其中针对P2P网贷平台借款成功率的分析,大多数学者均将借款年利率作为重要的影响因素列入,但实证分析结果有一定的差异。温小霓等(2014)、王会娟等(2014)的研究结果表明借款年利率越高,借款成功率越低;宋文等(2013)、李龙(2014)的研究结果则相反:借款年利率越高,借款成功率越高;并且不同学者的研究结果中借款年利率对借款成功率的影响程度有显著差异。基于前人的研究,笔者提出自己的观点:借款年利率对借款成功率的影响并非简单的正相关或负相关关系,而是随着借款年利率的变化而变化。因此,本文提出假设——随着借款年利率的上升,借款成功率先上升后下降。

2研究设计

21数据准备

文章选择人人贷网络借贷平台上发布的借款编号为141400-400000人人贷网站上每一个借款信息有一个单独的网页存储,对应着一个以借款编号为结尾的URL(如http://wwwrenrendaicom/lend/detailPageaction?loanId=141400)。

的散标投资区人人贷网站上理财区分为薪计划、U计划、债权转让和散标投资,其中薪计划、U计划为自动投标工具,债权转让是符合规定的债权买卖平台,散标投资为借款人发布借款信息、出借人投标的平台。借款为研究区间,等距的选择其中10000笔者通过在火车头采集器(LocoySpiderV8)上编写采集规则,以等距的方法采集相应研究区域的信息。个样本。选择研究样本的理由为:第一,人人贷网贷平台成立时间较长,借款信息丰富;第二,人人贷网贷平台在2014年网贷平台发展评级表中高居第二,其2014年整年贷款余额位列前三位;上海盈灿商务咨询公司、清华大学中国金融研究所、网贷之家:《2014年中国网络借贷行业年报》。第三,人人贷平台自2013年10月起开始改版,为了保持样本的统一性,笔者选取了大约位于2014年1月至2015年1月的样本。初始样本为10000个,剔除网页过期和信息不全的观测样本,最终样本为6543个。

从表1中我们可以看出,6543个样本中最低借款年利率为8%,最高借款年利率为24%,借款年利率位于111%~13%的借款样本高达3647个,约占总样本数的55%。因此,在本文中笔者将111%~13%的利率定为正常利率,将低于此区间的利率定为低利率区间,将高于此区间的利率定为高利率区间。

22变量选择与模型构造

本文借鉴已有文献(王会娟等,2014;宋晨,2014;陈建中,2013等)的做法,选择表2所示的变量。

人人贷平台中借款状态分为四类,分别为REPAYING、BADDEBT、FAILED和CLOSED。其中REPAYING代表借款人已经开始偿还贷款;BADDEBT代表借款人未按期偿还贷款;FAILED代表借款失败,即借款申请未通过人人贷审核或未在规定时间内满标;而CLOSED则代表借款人主动撤回借款申请。因此,REPAYING和BADDEBT均表示借款成功,FAILED和CLOSED则代表借款失败。其次,由于人人贷平台将借款人的月收入分为类,因此,为量化债务收入比指标,本文将“1001~2000元”的收入组视为1500、“2000~5000元”的收入组视为3500、“5000~10000元”的收入组视为7500、“10000~20000元”的收入组视为15000、“20000~50000元”的收入组视为35000,而鉴于“1000元以下”和“50000元以上”的两个收入组无法一致处理,并且位于两个极限组的样本较少,因此视为缺失,即剔除346个收入位于极限组的样本,最终样本为6197个。

结合上文的假设H,笔者将借款年利率设为哑变量,同时,根据对变量和数据的分析,本文将利用二分类logistic回归对数据进行分析,以借款成功与否为因变量,以其他变量为自变量,模型构造如下:

3实证过程及结果分析

在SPSS19中输入相关变量,为筛选解释变量,选择逐步筛选策略:以最大似然比(LR)为筛选条件的逐步向后筛选法;其次,哑变量Rate默认最后一个类别为参照水平。

文中对变量Rate的分类取值,表3表示分类变量Rate的编码情况,由上可知:当Rate=1,即利率处于低利率区间时,Rate(1)=1,Rate(2)=0;当Rate=2,即利率处于正常利率区间时,Rate(1)=0,Rate(2)=1;当Rate=3,即利率处于高利率区间时,Rate(1)=0,Rate(2)=0,因此该分类变量是以高利率水平为参照水平的。

小于005,应该拒绝零假设,认为最终模型中所有回归系数不同时为0,解释变量全体与LnP(Success=1)P(Success=0)的线性关系显著,所以最终模型是整体有效的。

表5显示了在逐步筛选过程中每步回归方程的解释度。由下表可知,最终模型的Nagelkerke R Square为0826,表示因变量(借款成功率)的变差的826%能够被最终回归方程中的自变量解释,考虑到样本数量较多,笔者认为该方程的解释度较为良好,说明模型设立合理。

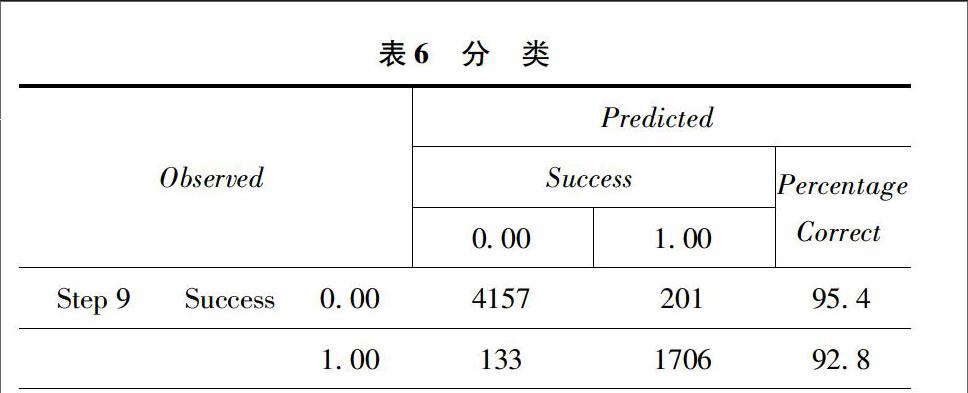

表6表示最终回归方程的观测值与预测值的交叉表。总共6197组样本中,实际观测中Success为“0”(即借款未成功)的样本数为4358个,而其中回归模型预测正确的个数为4157个,正确率达到954%;在所有样本中,实际观测中Success为“1”(即借款成功)的样本数为1839个,而其中回归模型预测正确的个数为1706个,正确率达到928%,整体正确率达到946%。因此,最终回归方程对借款是否成功做出了很不错的预测。

表7表示经过多次筛选后,最终模型回归结果。由表可知,15个初始解释变量中有8个解释变量被剔除,最终模型中包含7个解释变量。我们发现被剔除的变量相对过多,对此笔者提出以下解释:初始模型中的解释变量(共15个)过多,相比而言,样本容量是有限的,因此,通过筛选后,只有最显著的解释变量留在模型中。

根据表7,对回归结果的简单分析如下。

第一,借款期限(Loloan)。借款期限对借款成功的影响为正,每增加1个月,发生比([SX(]P(Success=1)[]P(Success=0)[SX)])变为原来的1047倍。说明出借人更喜欢借款期限较长的借款标的,原因是:出借人为了得到稳定的现金流回报,愿意投资期限更长的借款标的。

第二,信用评级(Credit_R)。借款人信用评级对借款成功的影响为负。在变量定义中我们将信用评级定义为有序分类变量,并且随着信用评级的降低,数值为增大。所以,该变量的回归结果可以理解为:随着信用评级的降低,借款成功的可能性降低,具体来说,当信用评级每降低1级时,发生比变为原来的808%。

第三,有无房产(House)。借款人有无房产对借款成功的影响为正。在变量定义中我们将有无房产定义为名义变量,其值在有房产时取1,否则取0。因此回归结果可以解释为:借款人有房产使得借款更容易成功,具体来说,当借款人有房产时,借款发生比为没有房产的1431倍。

第四,借款标的分类(Classification)。借款标的分类对借款成功的影响为正。人人贷中借款标的分为三种:信用认证标、实地认证标和机构担保标。在变量定义中我们将借款标的分类定义为有序分类变量:信用认证标、实地认证标和机构担保标分别取1、2、3。由回归结果可知:当该变量的取值每增加1,发生比变为原值的27798倍。原因是信用认证标、实地认证标和机构认证标的风险是递减的,所以,发生比是递增的。

第五,借款年利率(Rate)。在变量定义中我们将借款年利率定义为无序分类变量,即哑变量。编码是以高利率区间作为参考类别,相当于低利率区间的系数为-2327,正常利率区间的系数为0836,高利率区间的系数为0。因此,随着利率由低利率区间升高至正常利率区间的过程中,借款成功的可能性是上升的(由于0836>-2327);接着当利率由正常利率区间升高至高利率区间时,借款成功的可能性是下降的(由于0<0836)。具体来说,同高利率区间相比,低利率区间的发生比是其98%,正常利率区间的发生比是其2307倍。所以,概括来说,借款成功的可能性随着利率的升高先升高后降低。

第六,历史成功次数(Num_S)。借款人的历史成功借款次数对借款成功的影响为正。具体来说,借款人的历史成功借款次数每增加1次,发生比为原来的2957倍。原因是:当借款人的历史成功借款次数较多时,出借人相信借款人的信用比较良好,违约风险较低。

第七,债务收入比(DIR)。借款人的债务收入比对借款成功的影响为负。具体来说,债务收入比每增加1,发生比为原来的924%。原因是:随着借款人的债务收入比增加,其违约风险也升高。

4单一自变量模型设计及结果分析

以上实证结果表明借款成功率随着借款年利率的上升先升高后降低,为进一步分析借款年利率对借款成功率的影响,笔者构建以下针对借款年利率的单一自变量模型:

式中β′0为模型截距,ε′为模型误差,变量Rate′为未经分段的借款年利率,变量Rate′2为变量Rate′的平方。此次模型中的因变量为借款年利率初始值,即将借款年利率不经分段、直接以数值形式加入模型;为方便分析,借款年利率仍然扩大100倍。

表8显示了回归方程的解释度。由表8可知,此次模型的Nagelkerke R Square为0202,表示因变量(借款成功率)的变差的202%能够被回归方程中的自变量解释,虽然该解释程度不高,但考虑到此次模型中只涉及借款年利率一个因变量,笔者认为该方程的解释度尚能接受。

因此,Ln[SX(]P(Success=1)[]P(Success=0)[SX)]为开口向下的抛物线,为求顶点值,令上式导数为0,求得顶点值Rate′*约为12;又因为模型中的借款年利率扩大了100倍,所以实际借款年利率的顶点值约为12%。我们发现,该顶点值正好处于上文中借款年利率的正常区间(111%~13%),说明该值与上文中的结论相互验证。

5假设验证及结论

本文以人人贷网站中2014年1月至2015年1月的抽样借款交易信息作为研究样本,研究借款年利率对借款成功率的影响。初步研究发现:随着借款年利率的升高,借款成功率先上升后下降;通过进一步构建针对借款年利率的单一自变量模型,笔者发现借款年利率的分段顶点值约为12%。总体来说,随着借款年利率升高直至12%,借款成功率上升;当借款年利率从12%继续上升时,借款成功率下降,即前文中的假设H成立。这主要是因为当借款利率低于12%时,随着借款年利率的升高,出借人的收益是增加的,因此,此时出借人的借款意愿逐步增强,具体表现为借款成功率逐渐上升;但当借款年利率上升至12%后,随着借款年利率的继续升高,借款人的违约风险增加,此时出借人的借款意愿逐步降低,具体表现为借款成功率逐步降低。

参考文献:

[1]温小霓,武小娟P2P网络借贷成功率影响因素分析——以拍拍贷为例[J].金融论坛,2014,219(3):3-8

[2]王会娟P2P网络借贷中出借人的投资策略[J].金融论坛,2014,226(10):29-36

[3]陈建中,宁欣P2P网络借贷中个人信息对借贷成功率影响的实证分析——以人人贷为例[J].财务与金融,2013,146(6):13-17

[4]宋文,韩丽川P2P网络借贷中投资者出借意愿影响因素分析[J].西南民族大学学报:自然科学版,2013,39(5):795-799

[5]王会娟,廖理中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014,313(4):136-147

[6]冯新月P2P网络借贷违约风险的影响因素研究[J].中国商贸,2014(11):72-74

[7]宋文P2P网络借贷行为的实证研究[D].上海:上海交通大学,2013

[8]宋晨P2P网络借贷影响因素的实证研究[D].扬州:扬州大学,2014

[9]刘琅P2P网络借贷在小微企业融资中的应用研究[D].上海:华东政法大学,2014

[10]李龙我国P2P网络借贷的风险与监管探讨[D].杭州:浙江大学,2014

[11]丁捷我国P2P网络借贷平台及借款人行为研究——以拍拍为例[D].成都:西南财经大学,2012

[12]张珏敏信息不对称下P2P网络借贷行为的实证研究[D].成都:西南财经大学,2014

[13]林鑫P2P网络借贷缓解中小企业融资难问题的探讨[J].中国市场,2015(30)

[14]朱珺,蔡珉我国民间金融的发展现状及规范化管理——以P2P网络借贷平台为例[J].中国市场,2013(18)