不确定性、产业空心化与经济波动

2016-03-07 07:35陈乐一邓佳燕杨云

财经理论与实践 2016年1期

陈乐一+邓佳燕+杨云

摘要:以Aghion等(2004)的模型为基础,将不确定性、产业空心化引入到宏观经济波动的模型中来,分析其对经济波动的影响,并运用全球104个国家1980-2012年之间的数据进行实证检验,结论表明:不确定性、产业空心化程度的变化会影响财富的变化,财富的变化会影响投资的变化,进而影响经济波动;不确定性程度每提高一个百分点,经济波动就会提高0.784个百分点,产业空心化程度每提高一个百分点,经济波动就会提高0.019个百分点。进一步来看,产业空心化程度的提高伴随不确定性程度的上升会显著地加剧一个国家的经济波动。低收入国家不确定性程度的增大对经济波动的加剧作用最大,高收入国家对经济波动的加剧作用最小。与中高收入国家相比,低收入国家产业空心化程度的提高会显著地加剧该国经济波动。

关键词:经济波动;不确定性;产业空心化;财富波动;不同收入水平

一、引言

经典的宏观经济理论认为不确定性是影响宏观经济表现的一个非常重要的因素,当消费者和企业面临较大不确定性的时候,不利于合理预期的形成,干扰经济行为主体的决策,阻碍资源的有效配置,从而加剧经济波动。发达稳健的实体经济是创造社会财富的根基,实体经济能力越强,经济体抗风险能力越强。产业空心化也是影响宏观经济波动的重要因素,如果一个经济体的产业空心化程度比较高,造成资本外流和资本脱离实体经济部门,导致实体制造业发展的基础非常薄弱,从而极易引发金融危机,加剧经济波动。

由于美国虚拟经济的过度发展,使得资本从实体经济部门流向虚拟经济部门,从而导致美国实体经济的基础比较脆弱,与此同时,由于信贷的过度扩张,在一系列不确定性因素的影响下,使得借贷者无法按期偿还贷款,最终导致2008年下半年美国爆发严重的次贷危机。在次贷危机的影响下,总产出大幅下降,导致美国经济的剧烈波动。随后,由于冰岛、希腊、西班牙等国家产业空心化程度较高,实体经济的抗风险能力脆弱,受到此次危机的严重影响,相继爆发主权债务危机,造成整个欧元区经济的大幅波动。而中国、德国等国家制造业基础雄厚,经济体系的抗风险能力强,虽然受到美国次贷危机的影响,但是并未出现经济的大幅波动。基于这种观念和现实情况之上,本文将不确定性、产业空心化纳入到一个国家经济波动的分析中来,研究其对经济波动的影响。

二、文献回顾

经济波动是世界各国经济发展过程中所固有的现象,短期内剧烈的经济波动会造成严重的经济衰退,进而引发严重的经济危机,给经济的持续平稳发展带来严重的负面影响。现代宏观经济学者着重探讨的是经济波动的测度、特征以及经济波动的原因。

研究经济波动的一个重要问题是经济波动的测度。测量经济波动的方法有多种,最具有代表性的是HP滤波。Hodrick and Prescott [1]将产出的周期成分与增长成分分离开,从而得到经济周期成分。而Murray[2]认为Baxter-King[3]filte是广义的带通滤波,不能够分离出未观测到的成分和随机趋势的周期成分。Christiano and Fitzgerald[4]在Hodrick and Prescott [1] 、 Baxter and King[3]的基础上发展了最优有限样本近似法的带通滤波,这种带通滤波能够处理好随机游走的低频成分,从而保留主要的周期成分。

然而,国内外学者更为关注的是经济波动的源泉,以提出减缓经济波动的有效措施。国内总需求由消费需求、投资需求、政府支出、净出口这四个方面构成,Blanchard and Quah[5]、Hartley and Whitt Jr[6]发现需求冲击对产出波动在短期和中期内具有持续的影响。金融开放是影响经济波动的重要因素,Gavin and Hausmann[7]得出在金融开放的条件下,资本流动与产出波动之间存在正向关系,金融开放程度的提高加剧了经济波动;而Kose等 [8]、Evans等[9]研究发现初始的金融开放会加剧经济波动,但金融开放超过一定程度时会缓解经济波动。货币政策是宏观经济调控的重要手段,Levin[10]、Willes[11]、Samanta[12]认为反周期的货币政策能够调节短期内的经济波动;而Bernanke等[13]、Yoshida[14]则研究表明从紧消极的货币政策会诱导经济波动。DeLoach and Rasche[15]、Kandil等[16]发现汇率的变动不仅会影响一个国家的出口,而且对经济波动有重大影响。贸易冲击是影响宏观经济波动的重要因素,Mendoza[17]、Kose and Riezman[18]、Yilmazkuday[19]研究表明贸易冲击至少能够解释一半以上的产出波动。

从现有文献来看,国内外学者已经就总需求冲击、金融开放水平、货币政策、汇率变动、贸易冲击与经济波动的关系进行了一定程度的研究。但是,还有一些问题有待深入研究。第一,宏观经济不确定性和产业空心化是影响经济波动的重要因素,但现有文献还没有分析不确定性、产业空心化影响宏观经济波动的内在机制。第二,不同收入水平的国家的产业空心化程度、不确定性程度以及经济波动程度是否存在差异,需要进行测度并进行比较。第三,不确定性程度、产业空心化在实际经济运行中是否对经济波动有显著影响,需要进一步检验。第四,不同收入水平国家不确定性、产业空心化对经济波动作用大小需要进行比较,分析其对不同收入水平国家的重要性程度。本文将对以上四个问题进一步展开深入研究。

三、不确定性、产业空心化与经济波动的理论分析

我们假定所有代理人一个时期末全部财富的固定部分( )作为储蓄,消费是一个固定比例 。在产出的过程中,不确定性和产业空心化程度是重要的影响因素。随着不确定性程度的变化会导致企业投资的波动,造成总产出的波动,从而加剧经济波动。在产业空心化的过程中,一方面会造成资本脱离实体经济,导致实体经济基础比较脆弱,经济体抗风险能力减弱;另一方面,产业空心化伴随着资本外流,尤其是在经济衰退时期进一步加剧经济波动。

1、总产出函数

由于不确定性和产业空心化会影响到资本流动和投资的变化,正向的不确定性会增加投资,促进产出的增加,而负向的不确定性则会导致投资下降,进而导致总产出下降。产业空心化会导致资本脱离实体经济和资本外流,进而导致投资减少和产出下降。我们在Aghion等 [20]的基础上,拓展一个里昂惕夫生产函数,将总产出设定为:

(3.1)

利率为 ,且 , 为不确定性程度, 为产业空心化程度, 为资本, 为其他生产要素, 、 为大于0的参数。

由于信贷市场发展不完善,企业家面临金融约束,其初始财富为 ,借贷数量为 , 。当面临金融约束时,企业的总财富为 。假设投资 。在里昂惕夫的经济体系中,最优生产均衡为 。则此时的生产函数为:

(3.2)

2、财富的动态变化

定义 为企业在 期的初始财富,财富的动态方程为:

(3.3)

将(3.2)式代入(3.3)式得:

(3.4)

在(3.4)式中,财富的动态轨迹表明当期财富的增加对下一期财富的影响是不确定的,对(3.4)式的当期财富求导:

(3.5)

为分析简便起见,我们假定 ,根据经济学稳态理论,经济体处于稳态的必要条件是 。

3、经济波动

当 时,下一期财富对当期财富和不确定性求混合偏导数得:

(3.6)

(1)当 时,

(2)当 时,由于 ,可得 。由下一期财富对当期财富和不确定性求混合偏导数大于0,以及当 时, 可得 。表明社会财富以递减的速度增加,最终收敛于均衡水平。

(3)当 时,由于 ,可得 。由下一期财富对当期财富和不确定性求混合偏导数小于0,以及当 时, 可得 。表明社会财富以递减的速度递减,最终收敛于均衡水平。

当 时,下一期财富对当期财富和产业空心化求混合偏导数得:

(3.7)

(1)当 时,

(2)当 时,由(3.7)式 ,且当 时, 可得 。表明随着 增大,财富以递减的速度递减,最终收敛于均衡水平。

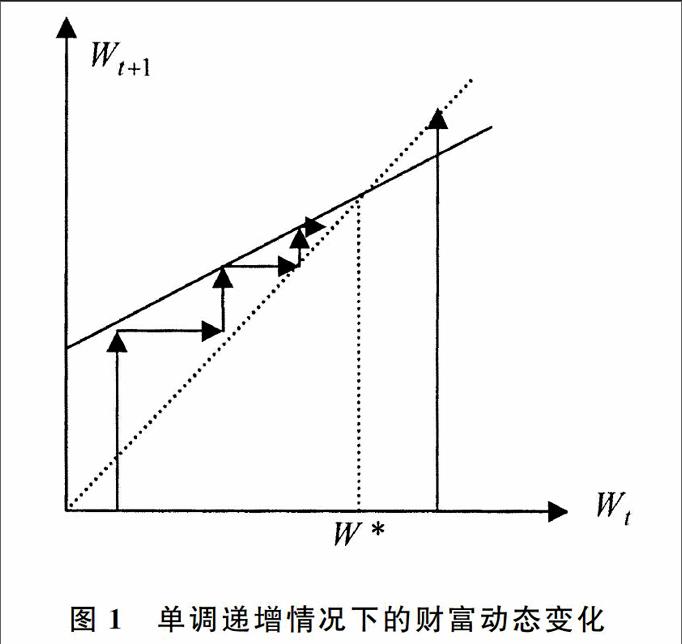

当 时, 期财富 随着 期财富单调递增,当 时, 期财富 随着 期财富单调递减。我们借鉴张玉鹏和王茜 [21]的方法作图分析财富的动态变化。

当 ,得 时,财富动态变化如图1:

图1 单调递增情况下的财富动态变化

从图1可知,当 时,财富是递增的,只不过社会财富是以递减的速度增加,最终收敛的一个均衡水平,在这个过程中,财富出现了由低到高的变化,呈现出一定程度的波动性。在总产出函数中,投资依赖于财富。财富的由低到高的变化会影响到投资的波动,投资的波动会导致产出的波动。因而,随着不确定性的变化,经济中存在波动。

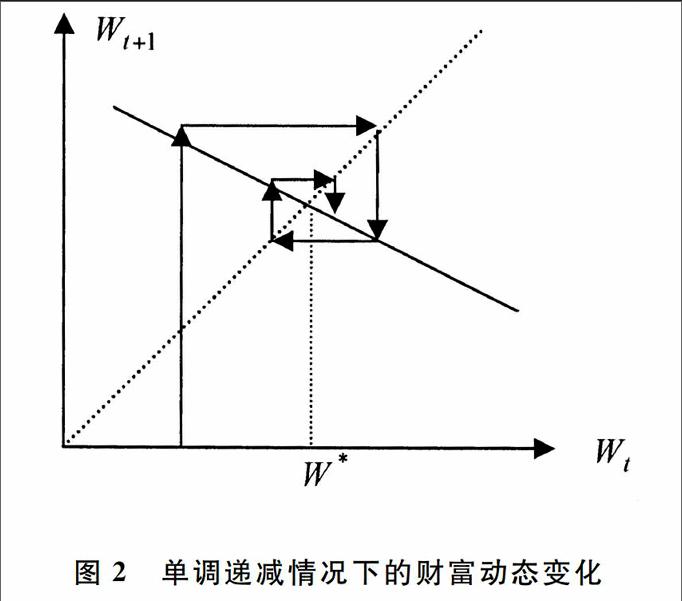

当 和当 时,得 时,财富动态变化如图2:

图2 单调递减情况下的财富动态变化

从图2可知,当 时,财富是递减的,只不过社会财富是以递减的速度递减,最终收敛的一个均衡水平,在这个过程中,随着不确定性、产业空心化的变化,财富水平出现了高低变化,财富的变化导致投资的变化,进而意味着经济运行中存在波动。

总的来看,无论初始财富大小如何都会收敛到稳态均衡。当 时,财富是以递减的速度增加,最终收敛于一个较高的均衡水平,在这个过程中,随着不确定性程度的变化,财富出现由低到高的变化,影响到投资的变化,进而导致经济波动;当 时,财富是以递减的速度下降,最终收敛于一个较低的均衡水平,在财富收敛的过程中,随着不确定性和产业空心化的变化,财富出现由高到低的变化导致投资的变化,进而影响经济波动。因而,在财富收敛的过程中,财富水平呈现出高低变化,这表明随着不确定性和产业空心化程度的变化,经济中存在着波动。

四、变量选取、模型设定与数据来源

(一)变量选取

1、经济波动

经济波动的测量是研究经济波动的一个首要问题,Christiano and Fitzgerald [4]在Hodrick and Prescott [1]、Baxter and King [3]发展了最优有限样本近似法的带通滤波,这种带通滤波能够处理好随机游走的低频成分,从而保留主要的周期成分。我们借鉴Christiano and Fitzgerald [4]的方法,采用CF滤波对GDP增长率进行处理,分离出经济增长的波动成分。

2、不确定性

不确定性是影响宏观经济的重要因素,当消费者和企业面临较大宏观经济不确定性的时候,不利于合理预期的形成,干扰企业和消费者做出合理的经济决策,从而加剧经济波动。在利用计量模型测度宏观经济不确定性的方法中,GARCH模型的异方差是测度宏观经济不确定性理想的代理变量。我们使用GARCH(1,1)模型中异质性误差部分来测度宏观经济的不确定性。

3、产业空心化

在经济发展的过程中,产业空心化不仅导致产业资本外流,制造业向国外转移,本国的出口相对下降,而且产业空心化会导致资本脱离实体经济,造成虚拟经济繁荣,阻碍经济的长期增长。与范小云和孙大超[22]用工业增加值占GDP的比重来衡量产业空心化程度不同的是,我们采用1减去工业增加值占GDP比重来衡量产业空心化程度。

4、其他控制变量

其他控制变量主要有:(1)金融开放水平。金融开放是影响经济波动的重要因素,Gavin and Hausmann[7]、张玉鹏和王茜[21]、张瑜和李书华[23]认为金融开放程度的提高加剧了经济波动。我们借鉴张金清等 [24]的方法,利用实际资本规模法测算金融开放水平。(2)居民消费增长率的变动、政府消费支出增长率的变动、资本形成增长率的变动、净出口增长率的变动。消费、投资、政府支出、净出口需求的变化会影响到总需求变化,而总需求的变化会影响到社会总产出的波动。(3)汇率的变动。DeLoach and Rasche[15]、Kandil等[17]认为汇率的变动不仅会影响一个国家的出口,而且对经济波动有重大影响。(4)货币政策的变动。货币政策是宏观经济调控的重要手段,当经济过热时期,采取紧缩的货币政策来抑制社会总需求,进而调节社会总产出。当经济偏冷时期,采取扩张的货币政策来刺激社会总需求,继而抑制经济衰退。我们选择M2占GDP比率的变化来控制其对经济波动的影响。

(二)模型设定

在理论分析的基础之上,利用全球不同国家和地区的相关数据实证检验不确定性、产业空心化对经济波动的影响,由于不同的国家和地区存在不可观测的个体效应,Nickell[25]认为个体效应是不可忽视的因素。在借鉴Nickell [25]模型的基础上将不确定性、产业空心化对经济波动影响的线性回归模型设定如下:

(4.1)

其中, 表示经济波动, 表示不确定性, 表示产业空心化, 表示金融开放水平, 表示居民消费支出增长率的变动, 表示政府消费支出增长率的变动, 表示资本形成增长率的变动, 表示净出口增长率的变动, 表示汇率的变动, 表示M2占GDP比率的变动, 表示个体效应, 表示随机干扰项。

由于全球多个国家的数据同时具有截面数据的特征和时间序列数据的特征,因而在回归的过程中可能存在异方差和序列相关,这会导致系数的估计不够精准。Beck and Katz[26]利用可行的广义最小二乘法将面板模型的异方差进行修正,从而能够得到一致性、无偏性的统计量。借鉴Beck and Katz [26]、Cameron and Trivedi [27]的方法将产业空心化、不确定性对经济波动影响的线性回归模型设定如下:

(4.2)

(4.2)式中, 服从零均值同方差的分布。 为随机干扰项, 为相关系数。其他变量同(4.1)式。

在许多国家的经济发展过程中,产业空心化与不确定性会出现同时并存的现象,产业空心化程度越高,实体经济基础越薄弱,在面临较大不确定性的时候,经济波动就会越剧烈。因此,我们将产业空心化与不确定性的交互影响纳入到模型中,检验其对经济波动的影响:

(4.3)

其中, 为不确定性与产业空心化的交互项,其他变量同(4.1)、(4.2)式。

(三)数据来源

数据主要来源于世界银行集团的(WDI)数据库。我们对全球252个国家和地区1978年到2012年的数据,基于以下原则进行筛选:○1在所有国家和地区中,对金融开放水平超过1的部分用1替代,对于小于0的部分用0替代;○2对居民消费增长率、政府最终消费支出增长率、国内资本形成增长率超过100的部分用100替代,小于-100的用-100替代;○3货币M2占GDP比重超过500的用500替代;○4删除所有变量的缺漏值。根据数据的可得性,我们最终选取了104个国家和地区从1980年到2012年之间的非平衡面板数据。变量的计算方法与描述性统计如表1所示:

表1 描述性统计

变量名称 变量代码 计算方法 均值 观测数

经济波动

CF滤波 -0.0004 2408

不确定性

Garch异质性方差 0.0059 2408

产业空心化

非制造业占GDP比重 0.8396 2408

金融开放水平

(金融部门开放+外商直接投资净流入占比)/2 0.1580 2408

居民消费增长率的变动

居民消费增长率的一阶差分 0.0000 2408

政府消费支出增长率的变动

支付最终消费支出增长率的一阶差分 -0.0009 2408

资本形成增长率的变动

资本形成增长率的一阶差分 0.0011 2408

净出口增长率的变动

净出口增长率的一阶差分 -0.0795 2408

汇率的变动

汇率对数的一阶差分 0.0811 2408

货币政策的变动

货币占比的一阶差分 0.0117 2408

表1的统计结果表明,全球经济波动的均值为-0.0004,意味着全球的经济波动程度相对较弱;产业空心化的程度的均值0.8396,说明产业空心化程度较高;不确定性程度的均值为0.0059,表明不确定性程度相对较高。

五、样本统计与实证结果分析

理论分析表明不确定性、产业空心化通过影响财富的变化进而影响到经济波动,为了直观的反映出不确定性、产业空心化与经济波动的关系,我们对不确定性、产业空心化、经济波动所观测到的样本就每个年度求均值,并绘制不确定性、产业空心化与经济波动的关系图,具体结果见图3和图4:

图3 不确定性与经济波动 图4 产业空心化与经济波动

通过图3可发现经济波动随着不确定性的变化而变化,在不确定性较大的年份,经济波动也比较大,不确定性与经济波动存在同步性关系。通过图4可看出产业空心化的变化会影响到经济波动的变化,在产业空心化程度较高的年份,经济波动幅度较大。总的来看,图3和图4表明不确定性、产业空心化的变化会影响到经济波动。

由于不同的国家具有较大的差异,可能存在不可观测的个体效应,对于是否存在个体效应,Hausman [28]提出相应的检验方法,因此,我们在固定效应模型和随机效应模型回归之后借鉴Hausman的检验方法进行检验。在经济发展的过程中,由于个别年度的一些突发意外事件会影响到经济波动,因此,我们在固定效应模型和随机效应模型中引入年度效应并进行回归分析,具体结果见表2:

表2 不确定性、产业空心化与经济波动的固定效应和随机效应估计

解释变量 被解释变量

fe re fe_c re_c 1980-1990 1980-2000 1980-2010

0.611*** 0.530*** 0.616*** 0.532*** 0.641*** 0.638*** 0.617***

(60.490) (52.785) (61.115) (52.873) (34.407) (47.718) (59.772)

-0.040*** 0.019*** -0.051*** 0.020*** 0.009 -0.040** -0.048***

(-3.093) (3.306) (-3.830) (3.485) (0.232) (-2.099) (-3.465)

-0.020*** -0.014*** -0.021*** -0.013*** -0.015** -0.010** -0.020***

(-6.508) (-6.769) (-6.320) (-6.254) (-2.111) (-2.038) (-5.732)

0.033*** 0.042*** 0.032*** 0.041*** 0.048*** 0.040*** 0.032***

(8.865) (10.390) (8.722) (10.198) (6.232) (7.604) (8.493)

0.009*** 0.012*** 0.009*** 0.012*** 0.001 0.007* 0.009***

(3.425) (4.468) (3.430) (4.421) (0.139) (1.954) (3.376)

0.015*** 0.017*** 0.014*** 0.016*** 0.012*** 0.014*** 0.014***

(9.777) (10.555) (9.231) (9.932) (4.552) (7.045) (8.979)

-0.000 -0.000 -0.000 -0.000 -0.001 -0.001 -0.000

(-1.228) (-0.932) (-1.404) (-1.129) (-0.963) (-1.212) (-1.306)

0.006*** 0.006*** 0.005*** 0.004** -0.001 0.003 0.005***

(3.734) (3.638) (2.814) (2.571) (-0.425) (1.491) (2.743)

-0.018*** -0.031*** -0.017** -0.029*** 0.006 -0.008 -0.017**

(-2.737) (-4.455) (-2.493) (-4.123) (0.439) (-0.893) (-2.462)

年度效应 否 否 控制 控制 控制 控制 控制

0.033*** -0.017*** 0.045*** -0.019*** -0.012 0.034** 0.041***

(2.995) (-3.584) (3.850) (-3.296) (-0.397) (2.099) (3.432)

N 2408 2408 2408 2408 673 1456 2293

R2 0.6983 0.6917 0.7149 0.7067 0.7650 0.7265 0.7169

Hausman 459.46 497.24

异方差 10045.61*** 8685.02*** 15929.50*** 3.3e+06*** 14358.81***

序列相关 10645.73*** 8378.99*** 1003.29*** 6119.79*** 8099.32***

F/wald 590.12 4199.16 138.42 4435.13 99.89 122.36 139.61

注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为T值或Z值。

从表2的估计结果来看,F值都在1%的水平下通过了显著性检验,这表明模型整体上关系显著。未控制年度效应Hausman值为459.46,在控制年度效应后Hausman值为497.24,都在1%的水平下显著地拒绝原假设表明模型存在个体效应,所以应该选择固定效应模型。

由于面板数据同时具有截面数据特征和时间序列特征,固定效应模型下的回归可能存在异方差和序列相关的问题。我们采用Baum [29]的方法来检验异方差、借鉴Drukker [30]的方法来检验序列自相关,固定效应回归模型中的异方差、序列相关的相关检验结果如表3所示。

表2中固定效应模型回归中,未控制年度效应估计的异方差检验的统计值为10045.61,在1%的水平下显著地拒绝不存在异方差的原假设,表明模型存在异方差问题,序列相关检验的统计值为10645.73,在1%的水平下显著地拒绝不存在序列相关的原假设,表明模型存在序列相关的问题。在控制年度效应后,固定效应模型回归中,异方差和序列相关的统计结果表明模型的确存在异方差和序列相关问题。Beck and Katz [26]、Cameron and Trivedi [27]使用的可行的广义最小二乘法估计能够克服固定效应模型中随机干扰项存在异方差和序列相关的问题。因此,我们采用可行的广义最小二乘法估计不确定性、产业空心化对经济波动的影响,具体估计结果如表3所示:

表3 不确定性、产业空心化与经济波动的广义最小二乘法估计

解释变量 被解释变量

1980-2012 1980-1990 1980-2000 1980-2010 1980-2012 1980-1990 1980-2000 1980-2010

0.784*** 0.729*** 0.789*** 0.789*** 0.428*** -0.027 0.302*** 0.445***

(94.590) (43.324) (74.213) (94.279) (4.785) (-0.159) (2.668) (4.880)

0.019*** 0.055*** 0.034*** 0.021*** 0.015** 0.047*** 0.030*** 0.018***

(2.808) (4.721) (3.753) (3.162) (2.302) (4.036) (3.440) (2.665)

0.402*** 0.881*** 0.570*** 0.388***

(3.835) (4.356) (4.245) (3.628)

-0.016*** -0.028*** -0.014*** -0.015*** -0.016*** -0.026*** -0.013*** -0.015***

(-6.995) (-5.793) (-4.630) (-6.472) (-7.003) (-5.380) (-4.537) (-6.489)

0.021*** 0.034*** 0.026*** 0.021*** 0.022*** 0.034*** 0.026*** 0.021***

(7.866) (5.907) (7.619) (7.640) (7.972) (5.821) (7.454) (7.738)

0.003** 0.003 0.003 0.003** 0.003** 0.003 0.003 0.003*

(2.138) (0.666) (1.219) (1.964) (2.072) (0.671) (1.273) (1.892)

0.007*** 0.008*** 0.007*** 0.007*** 0.007*** 0.009*** 0.007*** 0.007***

(7.679) (3.898) (6.170) (7.727) (8.185) (4.119) (6.339) (8.133)

-0.000* -0.001 -0.000 -0.000* -0.000* -0.001 -0.000 -0.000*

(-1.776) (-1.392) (-1.297) (-1.715) (-1.782) (-1.354) (-1.201) (-1.716)

0.004*** 0.006*** 0.005*** 0.004*** 0.004*** 0.005** 0.004*** 0.003***

(3.663) (3.138) (3.370) (3.562) (2.946) (2.368) (2.688) (2.876)

-0.011*** -0.008 -0.014** -0.011*** -0.013*** -0.009 -0.016*** -0.013***

(-2.959) (-0.872) (-2.401) (-2.872) (-3.314) (-0.880) (-2.746) (-3.218)

年度效应 控制 控制 控制 控制 控制 控制 控制 控制

-0.017*** -0.044*** -0.023*** -0.015** -0.014** -0.037*** -0.020*** -0.011*

(-2.915) (-4.503) (-3.040) (-2.442) (-2.410) (-3.766) (-2.714) (-1.930)

N 2408 670 1453 2292 2408 670 1453 2292

Panels hetero hetero hetero hetero hetero hetero hetero hetero

Correlation AR(1) AR(1) AR(1) AR(1) AR(1) AR(1) AR(1) AR(1)

Wald 13773.50 2854.44 8667.64 13678.41 12792.51 2754.590 8488.244 12698.78

注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为T值或Z值。

从表3的估计结果来看,Wald值都在1%的水平下通过了显著性检验,这表明模型整体上关系显著。在控制年度效应后,1980-2012年之间的回归中,金融开放水平( )的系数为-0.016且在1%的水平下通过显著性检验,表明金融开放水平的提高能够显著地减轻一个国家的经济波动;居民消费增长率变动( )的系数为0.021且在1%的水平下通过显著性检验,说明居民消费增长率变动对经济波动有显著影响;政府消费支出增长率变动( )的系数为0.003,在5%的水平下通过显著性检验,表示政府消费支出增长对调节经济波动的作用比较微弱;资本形成增长率变动( )的系数为0.007且在1%的水平下通过显著性检验,显然资本形成增长率的变动对经济波动的影响较大;净出口增长率变动( )的系数为0.000,在10%的水平下显著,表明净出口的变动对经济波动的影响非常小;汇率变动( )的系数为0.004且在1%的水平下通过显著性检验,说明汇率变动大可以加剧一个国家的经济波动;货币政策变动( )的系数为-0.011且在1%的水平下通过显著性检验,表示货币政策在调节减缓经济波动方面具有重要作用。

控制其他变量的影响之后,在1980-2012年之间的回归中,不确定性( )的系数为0.784,仍然在1%的水平下通过显著性检验,表明不确定性每增大一个百分点,经济波动就会增加0.784个百分点;另一个核心解释变量产业空心化( )的系数为0.019,且在1%的水平下通过显著性检验,这说明产业空心化程度每提高一个百分点,经济波动会增加0.019个百分点。不同时区下,估计结果呈现出稳健性特征。因而,不确定性、产业空心化程度的提高会显著地加剧一个国家的经济波动。

在经济发展的过程中,一些国家产业空心化程度比较高,实体经济基础比较薄弱,经济抗风险能力比较弱,当面临较大不确定性的时候,就会出现剧烈的经济波动。而产业空心化程度比较低且面临不确定性程度较小的时候,经济波动就会越平缓。接下来我们就不确定性与产业空心化的交互作用对经济波动的影响进行估计,具体结果见表3。

从表3的估计结果来看,在1980-2012年之间回归中,不确定性与产业空心化交互作用项( )的系数为0.450,仍在1%的水平下通过显著性检验,不同时区下的估计结果呈现出稳健性的特征,表明一个国家产业空心化程度较高的同时不确定性程度的上升会显著地加剧一个国家的经济波动,究其缘由,当产业空心化程度较高的时候,实体经济的基础就越薄弱,经济体系抗风险能力就越脆弱,当面临较大的不确定性冲击之时,就会出现剧烈的经济波动。

对于不同收入水平下不确定性、产业空心化对经济波动是否有影响以及影响是否存在差异,需要分不同收入水平国家进行估计,我们仍将以人均GDP小于1000美元划分为低收入国家、大于等于1000美元且小于10000美元划分为中等收入国家、大于等于10000美元与大于等于20000美元划分为高收入国家进行分组统计,并分别进行回归,具体结果见表4:

表4 不同收入水平下的估计

解释变量 被解释变量

0-1000 1000-10000 >10000 >20000 0-1000 1000-10000 >10000 >20000

0.808*** 0.689*** 0.659*** 0.652*** 0.812*** 0.708*** 0.572*** 0.536***

(62.247) (50.627) (31.287) (22.571) (64.922) (53.048) (25.845) (17.726)

0.043*** 0.007 0.025** 0.023* 0.068*** 0.009 0.014 0.001

(3.307) (0.787) (2.011) (1.917) (5.137) (1.030) (1.443) (0.060)

-0.016*** -0.015*** -0.004 -0.000 -0.004 -0.017*** -0.010*** -0.004

(-3.697) (-6.531) (-0.984) (-0.048) (-0.927) (-7.047) (-2.608) (-1.056)

0.021*** 0.034*** 0.040*** 0.042** 0.018*** 0.031*** 0.041*** 0.042**

(5.125) (6.846) (3.915) (2.236) (4.942) (6.706) (4.073) (2.388)

0.003 0.002 0.008 0.015 0.003 0.005 0.013* 0.035**

(1.336) (0.501) (1.136) (1.086) (1.471) (1.430) (1.892) (2.541)

0.006*** 0.012*** 0.013*** 0.014*** 0.005*** 0.009*** 0.012*** 0.014***

(4.138) (7.690) (5.255) (3.461) (3.827) (6.198) (4.403) (3.201)

-0.001 -0.000 0.000 0.000 -0.001 -0.001** 0.000 0.000

(-1.427) (-1.165) (0.646) (0.933) (-1.486) (-2.006) (0.520) (0.385)

0.007*** 0.008*** 0.003 0.003 0.005*** 0.006*** -0.001 0.008

(3.717) (4.502) (0.617) (0.486) (2.899) (3.608) (-0.202) (1.144)

-0.037*** -0.017*** -0.015*** -0.016*** -0.040*** -0.013** -0.010** -0.013***

(-2.944) (-2.594) (-2.866) (-2.648) (-2.979) (-2.078) (-2.354) (-2.711)

年度效应 否 否 否 否 控制 控制 控制 控制

-0.043*** -0.009 -0.017* -0.015 -0.080*** -0.008 -0.011 0.004

(-3.806) (-1.158) (-1.655) (-1.478) (-6.548) (-0.996) (-1.262) (0.350)

N 831.000 1136.000 439.000 264.000 831.000 1136.000 439.000 264.000

Panels hetero hetero hetero hetero hetero hetero hetero hetero

Correlation AR(1) AR(1) AR(1) AR(1) AR(1) AR(1) AR(1) AR(1)

Wald 5117.29 4149.92 1907.52 1030.93 5852.29 16109.08 2553.98 1669.73

注:***、**、*分别表示在1%、5%、10%的水平下显著,括号内为T或Z值。

从表4的估计结果来看,Wald值都在1%的水平下通过了显著性检验,这表明模型整体上关系显著。具体来看,控制年度效应后,在低收入国家分组的回归中,不确定性系数为0.812在1%的水平下通过显著性检验;产业空心化系数为0.068且在1%的水平下通过显著性检验,说明低收入国家不确定性、产业空心化程度的提高会加剧该国的经济波动。在中等收入国家的回归中,不确定性系数为0.708在1%的水平下通过显著性检验,表明中等收入国家不确定性的增大会加剧该国的经济波动;产业空心化的系数为正但不显著,表明中等收入国家产业空心化程度的提高对该国经济波动没有显著地影响。在高收入国家分组的回归中,不确定性系数分别为0.572、0.536且在1%的水平下通过显著性检验,说明高收入国家不确定性的增大显著地加剧该国的经济波动;产业空心化的系数都为正但并不显著,表明高收入国家产业空心化程度的提高对该国经济波动影响微弱。

进一步来看,在控制年度效应后,不同收入水平国家的不确定性程度同时增加1%,低收入国家的经济波动程度会增大0.812%、中等收入国家会增大0.708%、高收入国家会增大0.572%,表明低收入国家不确定性程度的增大对经济波动的加剧作用高于中等收入国家;中等收入国家不确定性程度的增大对经济波动的加剧作用高于高收入国家;意味着低收入国家在抗风险能力方面比较脆弱,而高收入国家抗风险能力相对较强。相对于中等收入国家和高收入国家而言,低收入国家产业空心化程度的提高会显著地加剧该国经济波动。

六、结论与建议

经济波动是各国政府都不可忽视的经济问题,当今世界各个国家都努力探索出缓解经济波动的政策措施。理论和经验分析表明:不确定性、产业空心化程度的变化影响到财富的变化,财富的变化会影响投资的变化,进而影响到经济波动;不确定性程度越高、产业空心化程度越高,经济波动就会越剧烈。进一步来看,在产业空心化与不确定性的交互作用下,产业空心化程度的提高伴随不确定性程度的上升,会显著地加剧一个国家的经济波动。低收入国家不确定性程度的增大对经济波动的加剧作用高于中等收入国家;中等收入国家不确定性程度的增大对经济波动的加剧作用高于高收入国家。与中高收入国家相比,低收入国家产业空心化程度的提高会显著地加剧该国经济波动。

因此,要有效的减轻一个国家的经济波动,降低产业空心化程度和不确定性程度是至关重要的措施。降低产业空心化程度,要大力发展实体经济,增加对实体经济的金融支持,降低实体经济的融资成本,提高实体经济的效益,增强一个国家的工业制造能力;降低经济体系不确定性的风险,要稳定经济增长预期,综合采用财政政策和货币政策,科学地对宏观经济进行调控,减少人为因素给经济体系带来的不确定性冲击。

除此之外,要减轻一个国家的经济波动,还需要采取以下几个方面的措施:○1进一步提高金融开放水平,加强对国际资本流动的监管;○2要加大货币政策调控力度和稳定汇率;○3要促进消费、投资、政府支出和净出口的平稳增长,努力促使消费、投资、政府支出和净出口的平稳增长,避免由于这四个方面的急剧变化而引起的经济剧烈波动。

参考文献:

[1] Hodrick R J, Prescott E C. Postwar US Business Cycles: An Empirical Investigation[J]. Journal of Money, Credit and Banking, 1997, 29(1): 1-16.

[2] Murray C J. Cyclical properties of Baxter-King filtered time series[J]. Review of Economics and Statistics, 2003, 85(2): 472-476.

[3] Baxter M, King R G. Measuring business cycles: approximate band-pass filters for economic time series[J]. Review of economics and statistics, 1999, 81(4): 575-593.

[4] Christiano L J, Fitzgerald T J. The Band Pass Filter*[J].International economic review, 2003,44(2): 435-465.

[5] Blanchard O J. The Dynamic Effects of Aggregate Demand and Supply Disturbances[J].The American Economic Review, 1989, 79(4): 655-673.

[6] Hartley P R, Whitt Jr J A. Macroeconomic fluctuations: Demand or supply, permanent ortemporary?[J]. European Economic Review, 2003, 47(1): 61-94.

[7] Gavin M, Hausmann R. Sources of macroeconomic volatility in developing economies[R].IADB Working Paper (Washington: Inter-American Development Bank), 1996.

[8] Kose M A, Prasad E S, Terrones M E. How does globalization affect the synchronization ofbusiness cycles?[J]. The American Economic Review, 2003: 57-62.

[9] Evans M D, Hnatkovska V V. Financial integration, macroeconomic volatility, and welfare[J].Journal of the European Economic Association, 2007, 5(2‐3): 500-508.

[10] Levin B F. Monetary Policy And Economic Stability Speed And Scale Of Action[J]. Journal of Finance, 1959, 14(2): 161-171.

[11] Willes M H. The scope of countercyclical monetary policy[J]. Journal of Money, Credit and Banking, 1971, 3(3): 630-648.

[12] Samanta S. Measuring the Impact of an Interest on Reserves Regime on Monetary Policy Effectiveness: Evidence from New Zealand[J]. 2011.

[13] Bernanke B S, Gertler M, Watson M, et al. Systematic monetary policy and the effects of oil price shocks[J]. Brookings papers on economic activity, 1997: 91-157.

[14] Yoshida H. Monetary policy and economic fluctuations in a sticky-price model[J]. Journal of Economic Behavior & Organization, 2007, 62(3): 428-439.

[15] DeLoach S B, Rasche R H. Stochastic trends and economic fluctuations in a large open economy[J]. Journal of International Money and Finance, 1998, 17(4): 565-596.

[16] Kandil M, Berument H, Dincer N N. The effects of exchange rate fluctuations on economic activity in Turkey[J]. Journal of Asian economics, 2007, 18(3): 466-489.

[17] Mendoza E G. The terms of trade, the real exchange rate, and economic fluctuations[J]. International Economic Review, 1995: 101-137.

[18] Kose M A, Riezman R. Trade shocks and macroeconomic fluctuations in Africa[J]. Journal of Development Economics, 2001, 65(1): 55-80.

[19] Yilmazkuday H. Business cycles through international shocks: A structural investigation[J]. Economics Letters, 2012, 115(3): 329-333.

[20] Aghion P, Bacchetta P, Banerjee A. Financial development and the instability of open economies[J]. Journal of Monetary Economics, 2004, 51(6): 1077-1106.

[21] 张玉鹏,王茜.金融开放视角下宏观经济波动问题研究——以东亚国家(地区)为例[J].国际金融研究,2011,(2):14-24

[22] 范小云,孙大超.实体产业空心化导致发达国家的高主权杠杆?——基于发达国家主权债务危机的实证分析[J].财经研究,2013,3:112-122.

[23] 张瑜,李书华.金融开放度与宏观经济波动——基于发达国家与发展中国家和地区的实证研究[J].财经论丛,2011,(5):52-57

[24] 张金清,刘庆富,赵伟.金融开放水平测度方法的评述与比较[J].产业经济研究,2007,(3):68-77.

[25] Nickell S. Biases in Dynamic Models with Fixed Effects[J]. Econometrica, 1981, 49(6):1417-1426.

[26] Beck N, Katz J N. What to do (and not to do) with time-series cross-section data[J].American political science review, 1995, 89(03): 634-647.

[27] Cameron A C, Trivedi P K. Microeconometrics using stata[M]. College Station, TX: Stata Press, 2009.

[28] Hausman J A. Specification Tests in Econometrics[J]. Econometrica, 1978, 46(6): 1251-1271.

[29] Baum C F. Residual diagnostics for cross-section time series regression models[J]. The Stata Journal, 2001, 1(1): 101-104.

[30] Drukker D M. Testing for serial correlation in linear panel-data models[J]. Stata Journal, 2003, 3(2): 168-177.

Uncertainty、Industrial Hollowing Out and Economic Fluctuation

(College of Economics and Ttrade, Hunan University, Changsha,410006)

Abstract: On the base of model of Aghion et al.(2004), we introduce the uncertainty and the industrial hollowing out into a model of macroeconomic fluctuations, analyzes its influence on economic fluctuation, and using the global 104 countries between 1980 and 2012 years data for empirical test, the conclusion shows that the change of the degree of uncertainty and industrial hollowing out will affect the change of wealth, wealth changes will affect the change of investment, which influence on economic fluctuation; The higher level of uncertainty and industrial hollowing out, the more severe economic fluctuation; Every one percent increase of uncertainty degree, economic fluctuation will increase 0.784%, the degree of industrial hollowing out increased every one of percent, economic fluctuations will be increased by 0.019%. Further, under the interaction of uncertainty and industrial hollowing out, the rising degree of industrial hollowing out along with increasing the degree of uncertainty can significantly aggravate a country's economic fluctuations. Increasing the degree of uncertainty have an biggest effect on economic fluctuations in low-income countries, Increasing the degree of uncertainty have an smallest effect on economic fluctuations in high-income countries. Compared with the middle-income and high-income countries, low-income countries increase the degree of industrial hollowing out will significantly aggravate the country's economic fluctuations.

Key words: Economic Fluctuation; Uncertainty; Industrial Hollowing Out; Wealth Fluctuation; Different Level of Income

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年7期)2019-07-13

东华大学学报(自然科学版)(2018年1期)2018-06-29

人民论坛(2016年23期)2016-12-13

系统工程与电子技术(2016年4期)2016-08-24

大众理财顾问(2016年3期)2016-06-13

原子能科学技术(2014年1期)2014-02-28

外语学刊(2010年2期)2010-01-22