基于股权结构视角的上市公司投资不足研究

2016-03-06 08:40韩丹,王磊

西北工业大学学报(社会科学版) 2016年3期

韩 丹,王 磊

(1.陕西师范大学国际商学院,陕西西安,710119;2.西安交通大学公共政策与管理学院,陕西西安,710054)

基于股权结构视角的上市公司投资不足研究

韩 丹1,2,王 磊1

(1.陕西师范大学国际商学院,陕西西安,710119;2.西安交通大学公共政策与管理学院,陕西西安,710054)

投资不足是当前我国上市公司普遍面临的问题,它不仅损害公司业绩和资本市场价值,还势必影响中国整体宏观经济走势。本文基于2007~2013年中国沪深A股上市公司的5810个平衡面板数据,从股权结构视角,实证考察了上市公司的投资不足行为,以探索投资不足的微观治理机制。结果表明,股权集中度的提高加强了控股股东的控制权促使了投资不足行为,而流通股比例的提高则有助于缓和代理冲突从而抑制投资不足行为,管理者持股比例因为受样本持股比例低影响与投资不足具有不显著的负向关系。进一步研究发现,所有权性质对股权集中度与投资不足之间的关系具有调节作用,相对于民营公司,在国有公司中大股东掏空与投资不足存在更强的关联。

股权集中度;流通股;管理者持股;所有权性质;投资不足

一、引言

近年来,我国上市公司中普遍存在着投资不足问题[1~3],据本文对沪深A股2007—2013年之间的上市公司统计,5810个样本中就有多达2988个存在投资不足问题。由于投资是公司成长的主要动因和未来现金流量增长的基础,因此投资不足势必会损害公司的经营利润和资本市场价值,进而影响到中国整体宏观经济走势。长期以来,国内关于资本投资的研究大都从宏观层面探讨资本形成率、资本生产率及投资模式转变,微观层面的研究多聚焦于过度投资行为,对投资不足的研究则屈指可数,而从股权结构视角对上市公司投资不足行为的研究将对分析微观治理机制有重要意义。

目前投资不足的研究内容主要是围绕负债、绩效压力以及会计信息质量展开的关系型研究,其中有代表性的如王菁等以2007—2012年中国制造业上市公司为样本,考察了外部盈利压力影响投资不足的作用机制,研究发现资本市场的绩效压力越大,经理人为了满足资本市场绩效预期,越倾向于放弃良好的投资机会从而导致企业投资不足,而分析师关注和经理自由裁量权则有利于抑制投资不足[4];李春霞从负债和经理激励的视角,考察了公司的投资不足行为,实证表明债务融资和经理薪酬均有助于降低公司的投资不足行为,二者对投资不足的联合效应表现为替代关系[5];程仲鸣等基于会计信息功能的视角,考察了会计信息透明度对投资不足的作用机制,研究发现信息透明度有效地缓解了企业投资不足,股权融资是信息透明度缓解投资不足的中介变量[6];李春玲等以2009—2012年沪深A股上市公司为样本,实证分析了股权激励对投资不足的抑制作用,结果发现股权激励未能通过减少企业非效率投资而间接达到降低企业投资不足的目的[7]。蒋瑜峰等以我国制造业上市公司为样本实证检验了会计信息质量和投资不足的关系,研究发现会计信息质量与投资不足存在显著的负相关,提高会计信息质量可以缓解投资不足行为[8]。这些研究对于股权结构对投资的影响则未予以足够的重视,没能揭示投资不足产生的原因,而且测度投资不足的方法存在不足之处[3]。

因为股权结构决定着公司组织结构和治理机制,因此其相比负债、绩效压力以及会计信息质量等因素,对公司行为有着更为基本的作用。尽管目前直接从股权结构视角对投资不足的研究十分鲜见,缺乏对二者关系的系统解释和经验证据,但是有大量研究却表明股权结构显著影响公司价值,而公司股权结构对公司价值的影响是通过股权结构对公司行为和治理效率的影响而体现出来的[9]。从价值创造的过程来看,股权结构首先影响公司投资,然后影响公司价值[10]。鉴于此,本文基于股权结构视角系统考察投资不足行为,试图揭示二者间的作用机理,不仅有利于找到投资不足的约束治理机制,还有利于深入理解股权结构对公司价值的作用机制,具有重要的理论和实践意义。

二、理论分析和假设提出

股权安排和剩余控制权安排相关联,影响着股东在治理过程中的行为倾向,并通过相关的公司治理机制影响经理层的决策行为。根据代理理论,在所有权和经营权分离的情况下股东和管理者利益并不一致,掌握着公司主要权力并且不受监督的职业经理,可能会以损害股东权益的方式追求他们自己的利益,由此导致非效率投资。Jensen&Meckling的自由现金流假说认为,公司现金流往往被用于增加经理在职消费和额外津贴,并且经理出于建设“企业帝国”的动机,更倾向于把公司现金流用于扩大投资[11]。Stulz认为,如果公司规模的扩大能够带来更高的声誉、薪水以及在职消费,管理者就有动机以不与股东财富最大化一致的方式行事,进一步地如果管理者只获得固定工资和在公司没有投资,他可能将所有可能获得的资金,投资于所有可获得的新投资机会[12]。Holmstrom等构建的经理声誉模型表明,新项目的业绩会揭示出经理能力的高低,对经理来说承担过多的风险以及项目失败所导致的身份下跌不是他们期望的,因此会倾向于表现出过于保守的行为[13]。Mullainathan等分析认为项目投资不仅会给经理带来私人收益,也会带来私人成本,当投资新项目所带来的私人成本远大于私人收益时,经理倾向于减少投资以致于导致投资不足[14]。

在股权集中的情况下,控股股东和非控股股东利益存在不一致,控股股东出于控制权私利可能以牺牲中小股东利益的方式行事,进而导致非效率投资。从理论上讲,控股股东的控制权收益包括共享收益和私人收益两部分。出于共享收益的考虑,控股股东参与治理有利于加强对管理层的监督,解决中小股东集体行动难题和降低信息不对称问题,或通过代理权竞争、接管等方式更换无能的管理层,提高公司价值,从而使所有股东从公司价值的提高中获益。然而更为常见的是,控股股东为了追求控制权私利,会通过控制权、私人信息等从上市公司中转移资产和利润,从而造成了对上市公司和中小股东利益的侵害。John&Nachman较早地将控股股东与小股东之间的利益冲突机制引入到对公司投资不足的研究中。他们发现,当控股股东认为把留存收益用于为自己谋取福利时的收入,高于留存收益用于项目投资后分享的企业剩余时,即使新项目的净现值大于零,也可能放弃[15]。Dyck等对不同国家间的控制权收益比较后发现,控股股东非常热衷于通过投资决策来谋取私人利益,这种倾向与控制性资源的聚集程度呈明显的正相关关系[16]。Aggarwal等认为,在所有权相对集中的状态下,投资效率不高非常普遍,原因在于控股股东的投资决策更多的是以私人利益最大化为导向,却常与企业价值最大化的目标背离[17]。

综上所述,代理理论认为管理者和股东之间的利益冲突、控股股东和中小股东的利益冲突是公司非效率投资的主要原因,管理者和股东之间以及控股股东和中小股东之间的利益冲突越严重越可能导致非效率投资,反之反是。股权结构作为公司组织结构的基础,本质上决定了管理者和股东之间以及控股股东和中小股东之间的利益关系。由此我们推断:适当的股权设计有助于缓解管理者-股东、控股股东-中小股东的利益冲突,进而抑制公司非效率投资行为;相反,不适当的股权设计则会加剧管理者-股东、控股股东-中小股东的利益冲突,进而促进公司非效率投资行为。因为,投资不足是当前我国上市公司普遍面临的问题,所以本文将从代理理论的观点出发,着重对股权结构与投资不足之间的关系展开具体分析。

根据以往研究,股权结构的代理变量主要有股权集中度、国有股、法人股、流通股、管理者持股等。由于国有股和法人股之间的区别具有一定的模糊性,且股改后国有股、法人股比例大幅降低(至2007年已处于很低水平),本文只对股权集中度、流通股、管理者持股与投资不足的关系进行分析,但同时考虑了国有和非国有两种不同所有权属性的调节作用。

(一)股权集中度与投资不足

根据前文理论,股权集中在公司治理中的作用存在“效率促进”和“掏空”两种不同的假设。在中国上市公司中,大股东股权高度集中和公众股权高度分散的现象比较普遍,大股东在公司治理结构中占据控制地位,公司治理无法形成互相制衡的关系,具有控制权优势的大股东有更多的机会掠夺公司资源以最大化自身收益,在缺乏有效的内外部监督机制的情况下表现更为明显。因此,控股股东代理问题是我国上市公司面临的主要问题。胡国柳等提供的证据支持了股权集中度在公司治理中的“掏空”假设[18]。严也舟研究表明,控股股东的持股比例与其对上市公司的资金占用存在正相关关系[19]。由于上市公司控股股东,主要通过侵占和挪用从属公司财产、关联交易以及操纵盈余等形式“掏空”上市公司[20],这势必使公司可用于正净现值项目的资源相应减少,造成公司投资机会的丧失,进而导致投资不足现象的出现。王英英理论推导表明,资金直接被控股股东占用的公司受融资约束的影响,出现投资不足[21]。据此,本文提出以下假设:

假设1:股权集中度越高时大股东控制权越大而投资不足现象越明显。

(二)流通股与投资不足

我国证券市场建立初期,由于对股份制的认识不足及强调保持公有制的主导地位,政府规定上市的国有控股公司的国有股和法人股不能上市流通,由此形成A股市场上的股权分置。实践中股权分置体制逐渐暴露出较大的弊端,为了适应社会主义市场经济发展,中国政府于2005年9月7日全面启动股权分置改革。此后,上市公司流通股占总股本的比重逐年上升,并于2013年达到90.28%的峰值,非流通股占总股本的比重保持不断下滑的态势,并于2013年达到0.17%的历史最低值,种种迹象表明,自2008年起中国证券市场已进入全流通时代[22]。

股票全流通改变了国有股、法人股、普通股“同股不同权,同股不同利”的局面,为外部治理作用的发挥提供了必要条件,有助于实现对上市公司(尤其是国有上市公司)市场化的动态估值,对管理者或者控股股东形成外部市场压力和激励,使其关注投资效率的改进以提高公司价值。因此,我们认为公司流通股比例的提高缓解了管理者和股东、控股股东和中小股东的利益冲突,使其致力于公司价值的提高,进而有助于抑制非效率投资。故而提出假设:

假设2:上市公司流通股比例的提高有助于抑制公司的投资不足行为。

(三)管理者持股与投资不足

所有权与控制权的分离,使得管理者和股东的利益并不一致,管理者出于追求私人收益可能会过度投资,也可能为了减少私人成本,采取过于保守的行为导致投资不足。由于,现在复杂的经营过程中,存在极其严重的信息不对称,仅靠外部监督很难消除管理腐败行为。给管理者一个股权,可以使管理者个人收益与公司利益最大化一致起来,使管理者的自利行为得到必要的抑制,不仅有助于减少管理者追求私利导致的过度投资行为,更在于引导管理者对那些净现值为正的项目进行投资,缓解投资不足问题。辛清泉等实证发现经理货币薪酬与投资不足负相关,李春霞等实证得到管理者持股和期权激励可以显著约束公司投资不足行为[5]。据此,本文提出以下假设:

假设:3:管理者持股有利于抑制管理者的自利行为,进而约束公司投资不足行为。

(四)所有权性质的调节作用

虽然我国投资者保护较弱的制度环境,客观有利于大股东对公司实施掏空,但这种掏空实际上是在毁灭自身的价值,当所控制的公司垮了,控股股东将受到实质性的损失。大股东持股数量越多,他对掏空行为的后果承担的责任越多。对于民营公司,大股东出于长期和综合收益考虑,一般不会以毁灭公司价值的方式、以自身的实质性损失为代价进行掏空。但对于国有公司,大股东会用较大的股权比例来承担责任,为眼前利益不顾成本。原因在于,国有公司的大股东是国有资产的代理机构,大股东的管理者只有有限的任期,财产不属于自己,因此在掏空公司的时候,不用考虑长远和综合收益。此外,“剥离上市”的政策规定,使得国有控股股东有着天然的“攫取”动机。国有集团公司把优质资产剥离上市后,为了保持集团内部的各成员单位的相对公平以及非上市子公司的生存,必然要求从上市公司中掠夺资源向其他子公司输血。总之,国有公司对于掠夺公司资源的肆无忌惮,更容易导致投资不足问题。胡国柳等[18]、周春梅[2]研究都支持国有股东在公司治理中的“攫取”作用。据此,本文提出以下假设:

假设4:与民营公司相比,在国有公司中大股东掏空与投资不足存在更强的关联。

三、研究设计

(一)样本与数据来源

本文以沪深股市2007—2013年间的上市公司为总体,按以下步骤筛选:剔除金融业上市公司;剔除被冠之于ST、*ST的上市公司;剔除财务数据不齐全和信息收集欠缺的上市公司;剔除上市年限不到1年的公司。最终,得到包含830家样本公司5810个观测值的平衡面板数据。为了控制极端值对实证结果的影响,本文对主要连续变量数据做了缩尾处理。本文所用到的公司治理数据和财务数据主要从国泰安数据库和锐思数据库加以采集。

(二)模型设定

1.公司投资不足的测量

借鉴Richardson[23]投资期望模型和周伟贤[3]的方法对样本公司投资不足加以测度。首先运用模型估算出投资方程,并使用模型的残差(ε)作为考察公司投资效率的代理变量,把ε>0的公司实际投资定义为高于最优投资水平,把ε<0的公司实际投资定义为低于最优水平;然后根据上市公司投资水平的均值(Mean)和中位数(Median)将样本划分为3个区间:将ε>0且ε>Maχ{Mean,Median}的样本上市公司定义为投资过度者,用ε大小表示投资过度的程度(用oinve表示);将ε<0且ε<Maχ{Mean,Median}的样本上市公司定义为投资不足者,用ε的绝对值表示投资不足的程度(用uinve表示);将介于上述两者之间的部分定义为投资适度者。模型具体如下:

模型中,Investit是公司当年新增加的投资支出,等于购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产所收回的现金之差除以总资产;Growthit-1表示公司年初销售增长率;Cashit-1为公司年初货币资金持有量,等于年末现金和短期投资之和除以总资产;Levit-1为公司年初资产负债率,等于总负债除以总资产;Sizeit-1是公司规模,等于当年年初总资产的自然对数;Ageit-1表示公司截至当年年初时的上市年限;Retit-1表示公司前一年的股票收益率;Investit-1为公司前一年新增加的投资支出;Yeardummy为年度虚拟变量,控制不同年份宏观经济的影响,2007—2013年共7年,设置6个虚拟变量;Indusdummy为行业虚拟变量,样本数据共包含18个行业,设置17个行业虚拟变量。通过计算,解释变量的最大方差膨胀因子VIF为1.44<10,不存在严重共线性,适合做回归分析。

表1是根据模型(1)对投资方程系数的估计结果。从回归结果的方向上,现金流、资产负债率和规模都与投资正相关,说明规模大的公司往往具有较高的投资水平,现金流与投资正相关说明了投资对内部资金的依赖,资产负债率与投资正相关则反映出公司内部资金不足以支持其投资需求。同时发现股票收益率与投资存在负相关关系。结果与周伟贤[3]的研究结论基本一致。

表1预期投资的回归结果

2.股权结构对公司投资不足的影响

建立模型(2)检验股权结构与公司投资不足的关系,具体模型如下:

模型中,Uinveit表示根据前文方法求出的投资不足程度,Investit是上市公司当年新增投资的水平,Constru代表公司股权结构,包括股权集中度(用前三大股东持股数量之和占公司总股本比例Shrcrit表示)、流通股比例Ltgblit(流通股数量/总股本)、高管持股比例Ggcgblit(高管持股数量/总股本)。根据前文分析,股权集中度的提高将加强控股股东的控制权进而促使投资不足行为,因而预测股权集中度与投资不足/投资水平的回归系数符号为正/负;流通股比例的提高有助于对经理或控股股东形成外在市场压力,使其关注公司价值,进而抑制投资不足,故我们预测流通股与投资不足/投资水平的回归系数符号为负/正;高管持股有助于使管理者-股东利益趋于一致,抑制管理者的自利行为从而抑制投资不足行为,因此我们预测高管持股与投资不足/投资水平的回归系数符号为负/正。Controit-1是控制变量,包括公司规模(Sizeit-1)、财务杠杆(Levit-1)、(标准化的)自由现金流(Flowit-1)、资产收益(Roait-1)两职合一(Dualit-1)、董事规模(Boardit-1)、独董比例(Indpctit-1),为了消除宏观环境和行业影响,控制了年度变量(Yeardummy)和行业变量(Indusdummy)。

表2主要变量的描述性统计结果

四、实证分析

(一)描述性统计

表2为相关变量的描述性统计,5810个观测值中2988个投资不足,79个投资过度,2743个投资适度,可见2007—2013年我国上市公司因投资不足而损害投资效率的问题较为普遍,本文结果与李维安等[1]、周伟贤[3]等研究结果相似,初步说明本文数据的可靠性。股权集中度的均值为0.44,中位数是0.442,75%分位数为0.546,说明有超过1/4的上市公司其前三大股东持股比例之和超过54.6%,我国上市公司股权集中度较高。流通股比例均值是0.802,说明上市公司流通股比例较高。管持股比例的均值为0. 007,中位数为0,说明我国高管持股的公司较少,高管持股比例很低。自由现金流的均值和中值均为负,说明在我国上市公司中普遍存在流动资金紧张的问题。两职合一的均值是0.137,说明我国上市公司大部分是两职分离的。独董比例均值是0.364,基本与《公司法》要求上市公司独立董事比例不低于1/3相一致。

(二)回归分析

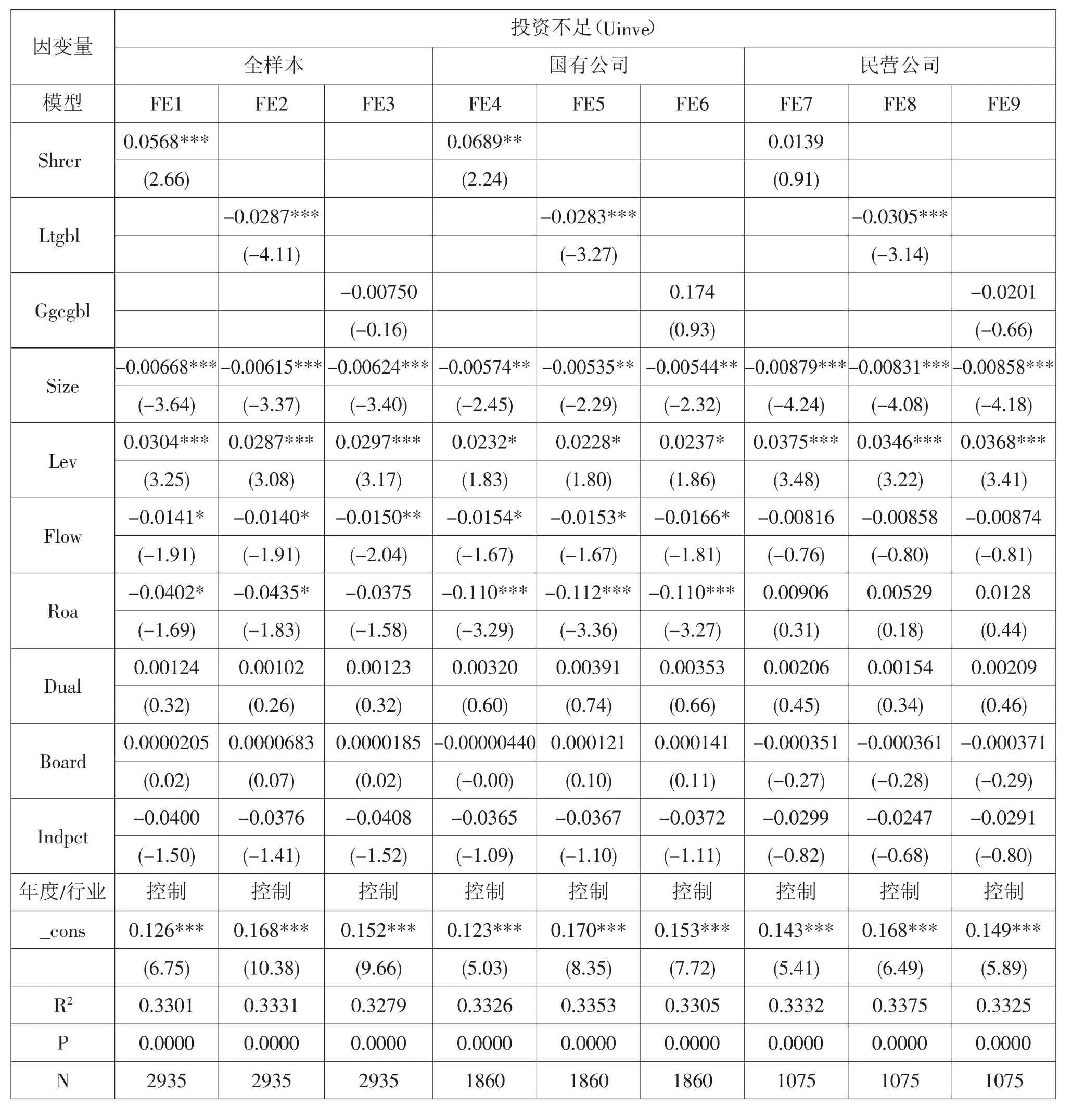

利用由模型(1)所得到的2988个投资不足样本,我们对本文的假设进行了逐一检验。在面板回归的过程中,我们首先分别用混合回归模型(OLS)、固定效应模型(FE)和随机效应模型(RE)进行估计,然后通过豪斯曼检验识别最优估计模型及结果。

表3中是股权结构与投资不足的回归结果。其中模型FE1检验了股权集中度与投资不足的关系,从中看出股权集中度与投资不足之间存在显著的正相关关系(显著性水平为1%)。根据前文分析,在股权高度集中的情况下,大股东有更多的机会和动机对上市公司进行掏空,导致可用于投资的资源减少,更容易引发投资不足,因此股权集中度与投资不足存在正相关关系,假设1得到了支持。模型FE2检验了流通股比例与投资不足的关系,结果显示流通股比例与投资不足存在显著的负相关关系,说明流通股的提高促进了外部治理机制的发挥,有助于上市公司实现市场化的动态估值,对管理者和控股股东形成了外部市场压力和激励,使其关注公司价值的提高,从而抑制了投资不足行为,假设2得到支持。模型FE3是高管持股比例与投资不足的回归分析结果,我们发现虽然高管持股比例与投资不足的回归系数为负,但是统计上并不显著。根据前面的描述性统计,样本中高管持股的上市公司很少,并且高管持股比例很低,使得经理激励机制的作用在总体上难以表现出来。李春霞等对2009—2012年A股上市公司8264个样本实证显示,经理持股比例与投资不足在5%的显著水平下负相关,说明经理持股显著降低了由于经理卸责或更多考虑投资项目的私人成本而导致的投资不足[5],支持了本文假设3。

表3 股权结构与投资不足回归结果

为了检验假设4,我们根据所有权性质,把样本上市公司分成国有公司和民营公司两组,分别进行回归。对于国有公司组的回归结果(FE4)显示,股权集中度与公司投资不足在5%的显著性水平上正相关,而对于民营公司组的回归结果(RE7)显示,股权集中度与公司投资不足关系不显著。比较股权集中度与公司投资不足的回归系数,发现国有公司组(系数为0.0689)明显大于民营公司组(系数为0.0139)。实证结果与我们前面的分析相吻合:“剥离上市”的政策规定使得国有公司有着天然的“攫取”动机,加上国有公司的大股东为国有资产管理机构,管理者只有有限任期,财产不属于自己,因此在实施掏空时,不用考虑长期和综合收益,进而导致国有资源流失、投资不足;相对而言,民营公司大股东出于长期和综合收益的考虑,会抑制那种仅能获取眼前利益却损害长远利益的掏空行为。因此,在国有公司中大股东掏空与投资不足存在更强的关联,假设4得到验证。

另外,从表3中我们还发现:公司规模与投资不足存在显著的负相关关系,原因可能是规模较大的公司内部资金更为充足,有助于抑制投资不足行为;资产负债率与投资不足存在显著的正相关关系,这与代理理论观点相一致,说明债权人-股东之间的利益冲突是导致投资不足的重要原因;内部治理变量两职合一、董事会规模、独立董事占比与投资不足都不存在显著的相关关系,表明在我国上市公司股权较为集中的情境下,内部治理机制没有发挥应有的作用。王英英等分析也认为,当股权集中时,大股东控制了公司董事会和经理层的任免,从而掌握了公

司的投资决策权[18]。

(三)可靠性检验

大量研究表明,资金占用是控股股东掏空上市公司的重要途径,在投资者保护较弱的环境下更是如此。Pinkowitz et al.,程仲鸣等研究发现,出于资产转移的需要,有侵占动机的控股股东更愿意持有现金等流动性资产。罗琦等分析认为,控股股东对于流动性资产的偏好会使公司现金资产比例高于公司价值最大化时的值[24]。因此,为保证结论的可靠性,借鉴罗琦等[25]构建模型(3)考察投资不足样本的现金持有水平,具体如下:

模型(3)中,被解释变量Cash为年末现金持有水平,解释变量已在模型(1)、(2)中定义。模型(3)的回归结果如表4所示。

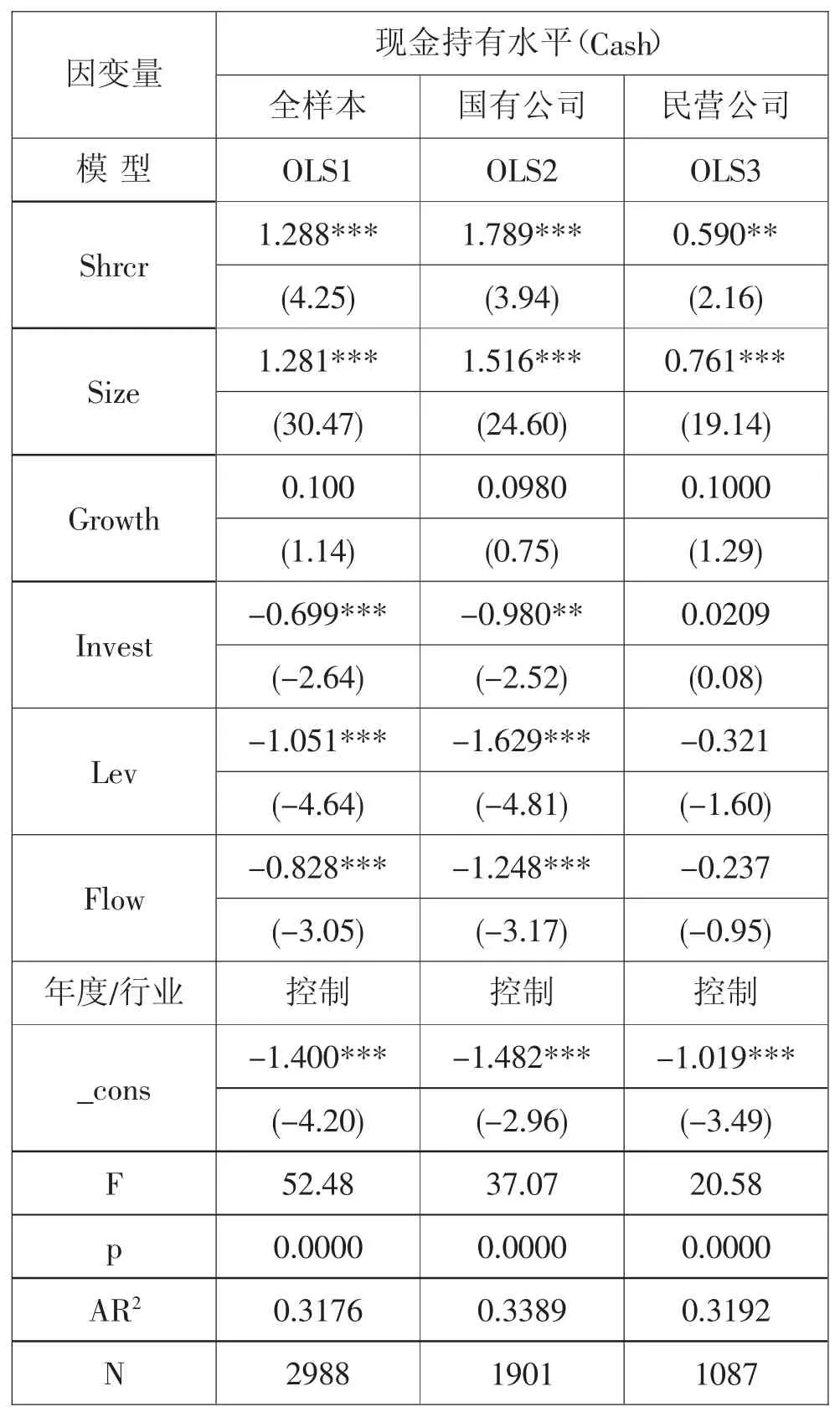

从中看出,股权集中度与公司现金持有水平存在显著的正相关关系,无论是在国有公司还是民营公司结论都成立。此外,股权集中度与现金持有水平的回归系数,在国有公司远大于民营公司。说明在我国投资者保护较弱的环境下,拥有控制权优势的大股东倾向于使上市公司保持较高的现金水平,而且股权集中度与现金持有之间在国有公司表现出更强的关联。这在一定程度上为我们前面的推断提供了佐证,即出于转移的需要,大股东倾向于使公司持有较高水平的流动性资产而非投资,进而导致投资不足的发生,对于委托代理问题严重的国有公司更是如此。

表4 股权集中度与现金持有水平的回归结果

作为进一步稳健性检验,我们对股权结构与公司投资水平进行了回归分析,结果如表5所示。结果显示:无论是对国有公司还是民营公司,股权集中度与投资水平都存在显著的负相关关系,并且相对于民营公司,股权集中度与公司投资水平存在更强的关联;流通股比例与公司投资水平存在显著的正向关系,而高管持股比例与投资水平的关系并不明确。对比表3和表5,我们发现对于民营公司组,股权集中度与投资不足关系不显著,但股权集中度与投资水平却显著地负相关,说明在我国弱投资者保护环境下,大股东通过转移公司资源而获得的私利比从项目投资中分享的利益更大,限制了公司投资水平。但是民营公司大股东出于长远和综合利益考虑会抑制其短期行为,这进一步支持了假设1和假设4。总之,稳健性检验结果与前文结论相一致,支持了本文的主要观点。

五、结论

表5 股权结构与投资水平回归结果

本文基于2007—2013年中国沪深A股上市公司平衡面板数据,从股权结构的视角,实证考察了上市公司的投资不足行为。结果发现,股权集中度加强了控股股东的控制权促使了上市公司投资不足行为,而流通股比例的提高则有助于缓解股东-管理者、大股东和非控股股东的利益冲突进而抑制投资不足行为,高管持股因为受样本持股比例低的影响与投资不足呈不显著的负向关系。进一步研究发现,所有权属性对股权集中度与投资不足之间的关系具有调节作用,相对于民营上市公司,股权集中度与投资不足在国有上市公司中存在更强的关联。进而我们推断:在股权比较集中的情境下,控股股东代理问题可能是我国上市公司投资不足的重要原因。控股大股东利用控制权优势掏空上市公司,导致用于投资的资源减少进而造成投资不足问题。相对民营公司而言,国有公司中的双重代理问题使得大股东掏空与投资不足存在更强的关联。流通股比例的提高对管理者和控股股东形成外部市场压力和激励,缓解了管理者-股东、大股东和中小股东之间的利益冲突,进而有助于抑制投资不足行为,而管理者持股可以抑制管理者的自利行为而抑制投资不足。

本文贡献和意义在于:率先从股权结构视角研究投资不足问题,为我国上市公司目前普遍存在的投资不足现象提供了一种解释,丰富了大股东掏空上市公司的证据,弥补了相关领域研究空白,具有重要的理论意义;直接对于股权结构与上市公司投资不足行为关系的研究,有助于加深理解股权结构对公司价值的作用机制。大量研究发现股权结构与公司价值存在显著的相关关系,但对于股权结构如何影响公司价值则缺乏相应的实证分析,本研究找到了股权结构影响公司行为的经验证据,为理解股权结构与公司价值之间的关系架起了一座桥梁。结论对上市公司、监管部门具有较强的启示,具有重要实践意义。

我们可以采取以下措施治理投资不足问题:首先,要完善投资者保护的政策和法规,培育多元化的投资主体,在公司治理中形成相互制衡的关系机制,增加大、小股东的一致利益进而抑制公司非效率投资;其次,通过推行经理持股计划,以及在国有上市公司中引进私有投资主体,增强产权主体的经济意识、缓解所有权和控制权分离导致的委托代理冲突,抑制投资不足提升公司价值;再次,通过增加上市公司的信息透明度、培育经理人市场、建立声誉机制等措施,使管理者和大股东致力于公司价值的提高,进而抑制投资不足行为。

[1]李维安,马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014(11).

[2]周春梅.国有上市公司投资行为异化:投资过度抑或投资不足——基于政府干预角度的实证研究 [J].宏观经济研究, 2011(11).

[3]周伟贤.投资过度还是投资不足——基于A股上市公司的经验证据[J].中国工业经济,2010(9).

[4]王菁,程博.外部盈利压力会导致企业投资不足吗?——基于中国制造业上市公司的数据分析[J].会计研究,2014(3).

[5]李春霞,叶瑶.基于负债和经理激励视角的企业投资不足研究——来自中国上市公司的经验证据[J].南方经济,2015(1).

[6]程仲鸣,刘合华.信息透明度、融资便利与企业投资不足[J].财会通讯:综合,2015(1).

[7]李春玲,高鹏.股权激励抑制了投资不足吗?——来自中国上市公司的经验证据[J].燕山大学学报(哲学社会科学版),2015(1).

[8]蒋瑜峰,蔡艳芳.会计信息质量与投资不足关系[J].财会通讯,2012(7).

[9]胡洁,胡颖.上市公司股权结构与公司绩效关系的实证分析[J].管理世界,2006(3).

[10]黄福广,周杰,刘建.上市公司股权结构对投资决策的影响实证研究[J].现代财经—天津财经学院学报,2005(10).

[11]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Ssrn Electronic Journal,1976(4).

[12]Stulz R.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990(1).

[13]Holmstrom B.Managerial Incentives,Investment,and Aggregate Implications:Scale Effects[J].Review of Economic Studies,1985(3).

[14]Mullainathan S,Bertrand M.Enjoying the Quiet Life?Corporate Governance and Managerial Control[J].Journal of Political Economy,2003(5).

[15]K J,D C N.Risky Debt,Investment Incentives,and Reputation in a Sequential Equilibrium[J].Journal of Finance,1985 (3).

[16]Dyck A,Zingales L.Control Premiums and the Effectiveness of Corporate Governance Systems[J].Journal of Applied Corporate Finance,2004(2-3).

[17]Aggarwal R K,Samwick A A.Empire-builders and shirkers: Investment,firm performance,and managerial incentives[J]. Archives of Physical Medicine&Rehabilitation,2006(3).

[18]胡国柳,蒋国洲.股权结构、公司治理与企业业绩——来自中国上市公司的新证据[J].财贸研究,2004(4).

[19]严也舟.外部治理环境、内部治理结构与合谋侵占实证分析[J].管理评论,2012(4).

[20]胡汝银.中国公司治理:当代视角[M].上海人民出版社,2010.

[21]王英英,潘爱玲.控股股东对企业投资行为的影响机理分析[J].经济与管理研究,2008(9).

[22]李拥军.纵览国内上市公司股权结构[EB/OL].(2014-07-28) [2015-11-09]http://www.csteelnews.com/xwzx/djbd/201407/ t20140728_250851.html

[23]Richardson S.Over-investment of free cash flow.Review of Accounting Studies,forthcoming[J].Review of Accounting Studies,2006(2-3).

[24]罗琦,王寅.投资者保护与控股股东资产偏好[J].会计研究, 2010(2).

F272.3

:A

:1009-2447(2016)03-0057-09

2016-04-25

国家社会科学基金青年项目(12CJL032);2013年度陕西师范大学研究生教育教学改革研究项目(GERP-13-19);陕西师范大学中央高校基本科研业务费专项资金项目(10SZYB26)

韩丹(1979-),女,四川广元人,陕西师范大学国际商学院副教授,西安交通大学公共政策与管理学院博士后。

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

甘肃农业(2017年3期)2017-04-22

时代金融(2016年29期)2016-12-05

能源(2016年3期)2016-12-01

创业家(2015年7期)2015-02-27