深水油气开采要“中场休息”?

2016-03-04 03:23:39王小波

石油知识 2016年6期

■ 孟 伟 王小波

关注/

深水油气开采要“中场休息”?

■ 孟 伟 王小波

全球海洋油气资源丰富。据估计,海洋石油资源量约占全球石油资源总量的34%,累计获探明储量约400亿吨,探明率30%左右,尚处于勘探早期阶段。据美国地质调查局(USGS)评估,世界(不含美国)海洋待发现石油资源量(含凝析油)548亿吨,待发现天然气资源量78.5万亿立方米,分别占世界待发现资源量的47%和46%。

海洋油气资源主要分布在大陆架,约占全球海洋油气资源的60%。在探明储量中,目前浅海仍占主导地位,但随着石油勘探技术的进步,海洋油气勘探逐渐转向深海。

深水油气资源量巨大

石油界将海域按深浅划分为浅海(水深不足500米)、深水(水深超过500米)和超深水(水深超过1500米)。开采深海石油有机遇也有风险。1989年3月,超级油轮“埃克森·瓦尔迪兹号”与水下礁石相撞。油轮船体裂开,溢油近4万吨。数千公里海岸线布满石油,10~30万只海鸟死亡,约4000头海獭死亡,恢复生态系统需要 5~25年。如今,威廉王子峡湾的海獭在掘食蛤蜊时,仍能刨到2010年渗漏的石油。2010年4月20日,墨西哥湾“深水地平线”钻井平台爆炸带来了人类历史上最严重的环境灾难,上万公里海域受到影响。因此深水项目的开发需要慎之又慎,而其经济性同样倍受关注。

2015年年底,IHS能源研究机构发布的《战略面报告》指出,深水项目面临高成本财务挑战,在布伦特油价格60美元/桶的条件下,尽管服务业开支大幅下降,很多项目的全周期回报率不过10%。深水项目对公司的重要性到底如何?IHS认为,从探明储量和概算储量来看,深水油气是未来供应增长的重要来源。

过去10年已发现的技术可采储量中,深水是最大的新常规资源。巴西是新石油资源发现的最大贡献者,紧随其后是美国墨西哥湾;东非、东地中海是新常规天然气资源的主要贡献者。深水已发现但未开发的2P可采油气资源占了一多半,投产这些储量将对未来油气供应发挥重要作用。到2023年,已批和未批深水项目,将为48家公司提供700万桶/日油当量新资源产量。

从2005年到2015年年中,深水(1000~5000英尺)和超深水(超过5000英尺)发现的常规油气已经超过陆上与浅水区。在北美以外的常规发现中,深水和超深水的石油技术可采储量占57%(820亿桶),深水和超深水的天然气技术可采储量占46%(750亿桶油当量)。

图1 常规石油发现可采储量分布

重要的是,深水在所发现的常规可采储量中所占份额保持着增长态势,已从1990年不到10%增至2015年的约60%。巴西桑托斯盆地盐下发现是过去10年中深水石油发现的决定因素,还有美国墨西哥湾的发现。虽然900亿桶可采油当量不可能完全开发,但500亿桶油当量即每个油田5亿桶以上可被开采,至少总储量中有一半可为未来供应做贡献。

深水油气开采回顾

海上油气生产始于20世纪40年代,海洋油气勘探首先集中在墨西哥湾、马拉开波湖等地区;上世纪50~60年代,则在波斯湾、里海等海区初具规模;上世纪70年代,是海洋油气勘探最为活跃的时期,成果最显著的是北海含油气区。此后,随着技术进步逐步向深水领域推进,形成了美国墨西哥湾、巴西、西非三大传统深水油气区。近年来,巴西盐下、东地中海、东非等其他深水区相继取得突破,发现了一大批世界级的大油气田,成为国际大石油公司的投资热点。2013年和2014年,全球十大油气新发现主要来自热点勘探海域。目前,全球90%左右的已发现深水石油储量集中在巴西、西非、美国墨西哥湾和挪威四大海域,亚太作为迅速崛起的深水新区,也非常值得关注。

全球已进入深水油气开发阶段,近几十年来,海上油气发现的平均水深不断加深。2010年,全球油气发现的平均水深为624米,其中在拉美地区油气发现的平均水深达到1211米,非洲1000米,大洋洲790米。比较而言,自2000年到2009年间,全球油气发现的平均水深为422米,而1991年到2000年间,平均水深仅为183米。目前,海洋石油钻探最大水深已经超过3000米,油田开发的作业水深达到3000米,铺设海底管道的水深达到2150米。2000年以来,深水油气勘探取得明显进展。至2013年底,深水2P油气储量已达到187亿吨油当量,是2008年的2倍,是2000年的7倍。

从区域看,海上石油勘探开发形成三湾、两海、两湖(内海)的格局。“三湾”即波斯湾、墨西哥湾和几内亚湾;“两海”即北海和南海;“两湖(内海)”即里海和马拉开波湖。其中,波斯湾的沙特、卡塔尔和阿联酋,墨西哥湾的美国、墨西哥,里海沿岸的哈萨克斯坦、阿塞拜疆和伊朗,北海沿岸的英国和挪威,以及巴西、委内瑞拉、尼日利亚等,都是世界重要的海上油气勘探开发国。其中,巴西近海、美国墨西哥湾、安哥拉和尼日利亚近海是备受关注的世界四大深海油区,几乎集中了世界全部深海探井和新发现的储量。

深水项目的经济性

2013—2015年,全球勘探开支下降了近50%,而2016年仍在继续减少。虽然有的勘探公司可能利用钻机费率大幅下降之机增加钻井,但从发现到投产的长期投入,可能使很多公司更关注现有油气资产。IHS认为,眼前需要关注的问题是,如何在低油价未来推动未批项目。深水项目对公司资产构成的重要性,深水项目的再设计和成本问题都值得研究。

尤其是进入2016年,国际油价持续低迷,一些大型超深水项目的实施进一步受到影响。资本支出(CAPEX)和运营支出(OPEX)的增加使项目预算压力骤增,迫使一些油气公司削减预算,并推迟部分深水项目的审批。目前,更多的目光集中在油气行业标准化上,寄希望于通过成本控制来保证深水油气开发项目的实施。

道格拉斯·威斯特伍德(Douglas-Westwood,下称DW)分析,受拉丁美洲和西非深水油田开发项目以及东非新开发项目的驱动,2016年后的深水项目资本开支会逐渐增加。然而,从短期来看,国际油价持续低迷引起的项目延迟,对油气生产增长率放缓造成的影响比去年同期预计要大。

深水勘探和生产作业主要受以下几种供需因素驱动:(1)需要弥补陆上和浅水盆地产量下降的缺口;(2)是否具有发现大型油气藏(如东非地区)的潜力;(3)深水开发项目的经济可行性。

随着陆地和浅水油田开发后期产量的下降,深水油气开发变得越来越重要。过低的油价加剧了行业的担忧,引起业内公司开始修订标准并重新协商合同。大型深水项目,如东非海上大型天然气田,以及最近安哥拉海上Orca油田的发现,都需要资金密集型的解决方案,但不管怎样,这些项目依然可以带来巨额的投资回报。

深水油气市场需要大量持续性基础设施投资。当油价长期维持在80美元/桶(WTI)时,可以保证大多数深水项目的开发。令人感到欣慰的是,面对当前低迷的油价,一些项目并没有停工,如马士基的Chissonga和埃尼的Sankofa等深水油气项目依然在稳步推进。

过低的油价无疑给项目的执行带来了困难,很可能会导致一部分深水项目延迟或取消,特别是在北海等高资本支出的地区。在西非和巴西,由于要严格执行当地的行业标准,以及缺乏富有行业经验的工程师等多种因素,加剧了项目交付的难度。

市场情况分析

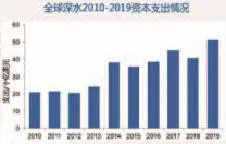

DW分析,与2010-2015年相比,2015-2019年的深水油气市场资本支出将增长近69%,累计支出将达到2100亿美元。资本支出增长主要集中在非洲和美洲,两者占总资本支出的82%。尽管北美地区资本开支在未来几年将会减少,但该地区仍然是深水油气开发的关键地区。

短期内,国际油价低迷的状况难以改善,导致深水项目审批数量锐减同时,进而减缓深水油气市场发展的速度。预计到2018年,深水基建项目受到的影响将会明显表现出来。因此,深水油气资本支出预计在短期内将会受到限制,如果后期油价复苏,深水油气开发资本支出才会逐渐增加。

此外,钻机需求量减少也将影响资本支出的增长。近年来,深水钻井平台需求量不断刷新纪录,使得钻机订单达到了前所未有的水平。大量钻井平台投入市场,预计需要长期的需求增长才能消化掉这部分多余的钻机。

但从长远来看,深水油气项目还是值得期待的,即使油价持续下跌,大多数的油气公司也只是推迟开发的时间而已,而不是将项目完全取消——这不符合任何一家大的跨国油气公司长远发展的利益。

资本支出的组成

深水油气钻完井的成本支出达到了815亿美元,其中大部分花费在海底完井。DW预测,2015年到2019年深水钻完井资本支出的年复合增长率将达到3%。拉丁美洲的钻完井资本支出最高,其花费的钻完井时间也更多,因此,钻井数量最多的地区仍将会是非洲。

浮式生产系统(FPS)是深水资本支出的第二大领域,约占总资本支出的四分之一。浮式生产系统资本支出主要受巴西影响,目前,世界上浮式生产系统总资本支出的一半来自于巴西。浮式生产系统中最主要的是浮式生产储油卸油装置 (FPSO),预测占总支出的80%。DW预测浮式生产系统资本支出的年复合增长率将会达到12%;然而,低油价环境会使生产商重新评估项目开发计划,最终有可能导致项目的延期。

海底设备(海底基础生产设施和海底脐带管、立管和输油管)的资本支出将会占据全球深水开发支出的三分之一。海底基础生产设施支出由生产井的数量而定,因此,海底设备和钻完井资本支出的总量预计在2015-2019年之间将达到310亿美元。无论是硬件数量还是资本支出,非洲将会成为海底设施生产的最大市场。花费在SURF(海底脐带管、立管和输油管)的支出也主要由海底油井数量决定;与海底硬件设施的资本支出相近,SURF的资本支出将达到280亿美元。

同期,管道建设资本支出将会达到150亿美元。2015-2019年,主要体现在西欧的Polarled项目和中东的SAGE管道项目的资本支出。

运营成本也在不断提高,这使运营商压力进一步加大。除了新油田开发的必要资本支出,运营商还必须维护现有资产和性能不佳的设施,延长现有资产的生产寿命。影响维修改造和运营支出的主要因素有设施使用时间、海上平台规模和复杂程度、新平台以及价格等。

2014年,浅水及深水油田的MMO(维修、改进和运营)服务需求规模达到了950亿美元,DW预测2015-2019年,由于设施老化、维护成本提交等因素影响,这一数字还会继续增长。

MMO市场要比那些由资本支出决定的市场更为强劲。与钻井和油田开发不同,油价的波动通常不会对运营和维护费用造成较大的影响。由于MMO对于维持现有的生产水平至关重要,这将保证海洋石油运营商的收入流。

深水油气开采趋势

海洋油气勘探开发的趋势是:从浅海走向深水超深水,近海走向远海;从一般海洋环境迈向恶劣海洋环境和极端海洋环境;从水面向水下发展;从水下生产向岸上生产发展。

全球深水油气勘探正在四个新领域持续深入。

新领域之一为深层“盐下”。目前巴西东部深水区盐下油气勘探主要集中在位于Santa Catarina州和SaPaulo州海域的桑托斯盆地。巴西深水油气盐下开采技术难度大,单井成本高,但由于单井产量高,桶油成本是全球深水作业区中最低的,平均操作成本在10美元/桶左右,盈亏平衡点在40美元/桶左右。目前的低油价水平对正在进行的巴西深水油气项目影响甚微,桑托斯、坎普斯等盆地的勘探开发仍然正常有序进行。

新领域之二为“超深水区”。“超深水区”是目前海域油气勘探的又一焦点,主要集中分布于西非海域、墨西哥湾、巴西近海、澳大利亚西北陆架、挪威中部陆架、巴伦支海、孟加拉湾、缅甸湾、南中国海以及日本海等。

新领域之三为环北极深水盆地群。该区域由于自然条件及归属等原因,研究起步很晚且研究程度非常低,是未来深水油气的巨大增长点。环北极深水区已经有油气重大发现,主要集中在波弗特海的北极斜坡盆地、巴伦支海盆地和喀拉海区域。

新领域之四为滨西太平洋低勘探程度深水盆地群区域。主要包括日本海盆地、澳大利亚东南部的吉普斯兰盆地等,是深水油气的潜在增长亮点。

这四大领域开采的远景无疑给深水油气开采提振了信心。但由于页岩油等非常规油气开采的冲击,业内对于深水开采的前景仍然褒贬不一。不过,从目前形势来看,深水油气开采仍然值得期待:

(1)短期内,从主要设备所收取的关税情况来看,同大规模页岩油开采相比,更多的深水油气开采项目具有更好的油气回报率。

(2)长期来看,油气行业会通过技术革新、标准制定等方式寻求更多的转机,使深水油气开采具有更佳的经济可行性和更低的项目风险。

(3)从整体来看,深水油气开采在很长一段时间内不存在消失的可能,在未来几年内,深水产业会经历几年艰难时期,最终会逐步回暖。

深海油气开发决定了未来国际能源的战略格局,对于油气资源不断增长的需求更多地将会转移到对深水油气的需求,进而促进更多的技术创新。因此,只有充分认识到深水油气开发对国家能源战略格局的重大影响,在借鉴国际深水项目开发经验的基础上,才能抓住深水油气工程建设与深海资源开发的机遇,不断提高技术装备水平,实现深水油气开发的突破。

猜你喜欢

化工管理(2022年14期)2022-12-02 11:43:00

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

非常规油气(2021年2期)2021-05-24 03:23:36

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

当代陕西(2019年8期)2019-05-09 02:23:00

能源(2017年5期)2017-07-06 09:25:55

能源(2016年1期)2016-12-01 05:10:19

中国卫生(2015年8期)2015-11-12 13:15:16

天然气与石油(2015年2期)2015-02-28 17:01:14