苏州市地方财源建设的现状、问题及对策分析

2016-03-03 12:10叶晓婷

商 2016年1期

叶晓婷

摘 要:财源建设是促进经济增长的间接推动力,更是增加财政收入的根本所在。一直以来,苏州市积极实施可持续发展战略,综合经济实力有了跨越式的发展,推动财政收入大幅度增长,但是与广州、上海等大城市相比,在财政收入规模、结构、质量等方面,苏州市仍有一定差距,存在进步的空间。如何加强地方财源建设,促进地方财政收入规模、结构、质量的优化,建设可持续增长的地方财政收入体系,已成为一个非常重要的研究课题,本文研究的目的在于通过对苏州市财政收入的分析找出加强地方财源建设的方法,为苏州市政府进一步做好财源建设出谋划策。

关键词:苏州市;财源建设;对策

一、财源及财源建设的基本内涵

从静态来看,财源是指在一定时期,财政收入制度不变的前提下,凡是能够使政府直接、间接地形成财政收入的事业或活动;从动态来讲,财源是指随着经济的发展,财政收入制度的调整和完善,一切应该及可能形成政府财政收入的事业或活动。财源建设是指在一定的经济制度和财政体制下,政府对那些形成政府财政收入的活动所施加的行为。

二、地方财源建设的理论依据

1、财源建设是增加财政收入的基础

在我国现行的分税制财政体制下,地方税立法权集中在中央,中央从地方新增财力中拿去一部分,但新增财力地方分享部分,依然是地方财力增加的主要来源。地方政府唯有通过刺激当地经济发展,在规模和效益的有机结合之下才能达到经济和财政的相互推动的效果,才能最终实现财政收入的大幅增加。

2、财源建设须考虑财政收入的来源和结构

从税种来源结构看,分税制财政体制下,地方企业所得税归属于地方,增值税中75%划归中央,中央把由效益提升带来的所得税部分归地方财政支配,而纯粹由增长速度带来的增值税的绝大部分取走,地方企业所得税收入的固定加强了地方财政收入对经济效益的依赖。这说明,如果在缺乏良好效益支撑的情况下,地方政府急于招商引资或者投资新项目,这样地方财政不仅不能增收,还可能要承受巨大的损失。因此,地方政府的财源建设工作,应在优化结构、提高效益、规划引导、鼓励创新、培育优势产业链、形成集聚效应等方面有新的突破。从行业来源结构看,第三产业在地方财政收入增长中的地位和作用得到了加强,把主要产生于服务行业的营业税和适合地方征管的收入划归地方支配,这就刺激了地方政府重视第三产业财源的建设。所以,地方政府需要努力巩固和发展与中央共享的财源,不断扩大自主财源来增加公共财政支付能力。

三、苏州市地方财源建设的现状分析

1、苏州市财源的税收和非税收入构成分析

由表1可以看出,近年来,苏州市税收收入占公共财政预算收入的比重维持在85%左右,按目前财政理论来看,非税收入占财政收入的比重在10%-20%左右比较合理,苏州市的非税收入占公共预算收入的比重约为15%,在比较合理的范围之内。

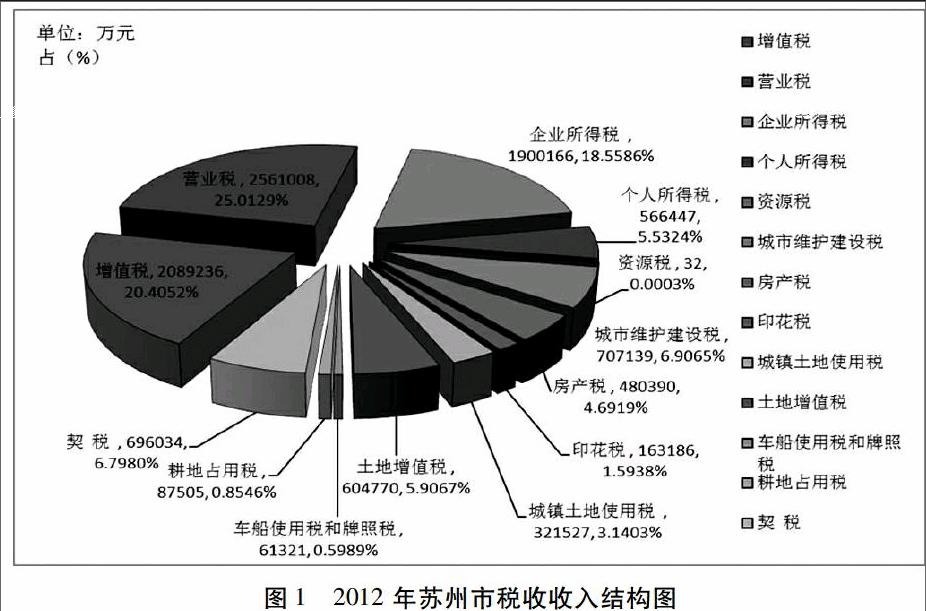

由于税收收入是苏州市公共财政预算收入的主要来源,所以本文对税收收入进行具体分析。图1为苏州市2012年地方财政收入中税收收入的构成情况。从中我们可以看到,2012年,在苏州市地方公共财政预算收入中,税收收入完成1023.8763亿元。其中:增值税收入208.9236亿元,营业税收入256.1008亿元,企业所得税收入190.0166亿元,城市维护建设税收入70.7139亿元,契税收入69.6034亿元,土地增值税收入60.477亿元,个人所得税收入56.6447亿元,房产税收入48.039亿元,城镇土地使用税收入32.1527亿元,印花税收入16.3186亿元,车船使用税和牌照收入6.1321亿元,耕地占用税收入8.7505亿元。

从税收收入的税种结构来看,苏州市的税收收入以增值税、营业税、企业所得税、个人所得税、契税和城市维护建设税为主体,六个税种的收入占税收收入的比重高达83%。

2、苏州市财源的产业构成分析

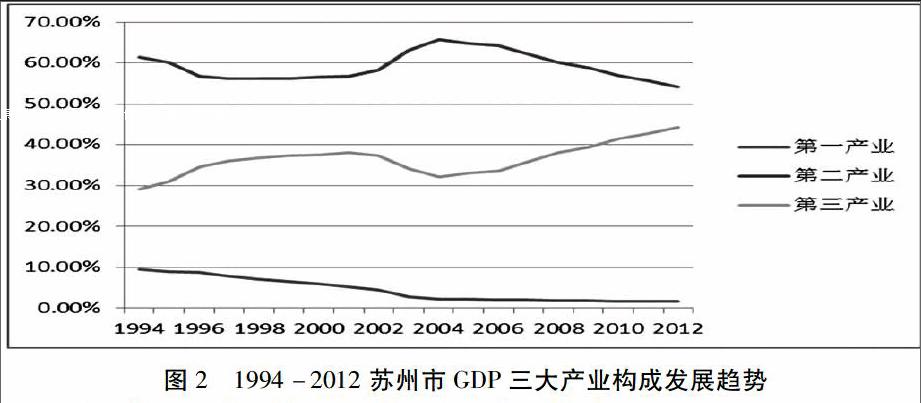

随着经济发展模式和经济结构发生深刻的变化,社会各种经济资源在各产业的分配也随之发生改变,各产业对财政收入以及GDP的贡献程度也将发生变化,相对应地,一个地区的财源规模和结构也将发生变化。图2显示了苏州市历年生产总值中三大产业构成比例与发展趋势。

从图2中不难发现,在1994至2012年之间,苏州市第一产业占GDP的比重呈现明显的下降趋势,1994年为9.5%,到了2012年仅为1.6%;第二产业占GDP的比重呈现先降后升并最终表现为下降的态势,最高曾达到65.7%,到2012年下降到54.2%;第三产业占GDP的比重与第二产业呈现相反的发展态势,虽然期间有升有降,但从整体上看是处于上升的趋势。从1994年的29.1%上升为2012年的44.2%。第三产业占GDP的比重与第二产业占GDP的比重渐渐接近,并且可以预见趋势在未来将得到持续。

1994至2012年,苏州市第一产业对GDP的平均贡献率为1.42%,第一产业对苏州市GDP的贡献是不明显的,有些年份第一产业对GDP的贡献率为负,即对GDP是负作用;苏州市第二产业对GDP的平均贡献率为54.68%,是苏州的支柱产业,但整体上呈现下滑的趋势;苏州市第三产业对GDP的平均贡献率为43.72%,并且整体呈现上升的趋势,到了2012年第三产业贡献率已经达到56.62%。

3、苏州市财源的区域分布状况

2004-2011年期间,苏州市分为七个区和五个县级市。从总量上来看,各区中工业园区的公共财政预算收入最多,从2004年的291547万元到2011年的1643000万元,年平均增长率为28%,每年都在各区中保持第一;各县级市中,昆山市的公共财政预算收入也一直处于领先地位,从2004年的315368万元到2011年的2002200万元,年平均增长率为30.22%。从增速来看,相城区、昆山市、太仓市的公共财政预算收入年平均增长率高达30%,吴江市、工业园区、吴中区、张家港、高新虎丘区和常熟市,年平均增长率分别为29.76%、28%、26.79%、23.96%、23.13%和22.23%。而处于市中心的沧浪区、平江区、金阊区的公共财政预算收入在总量和增速上都处于相对落后地位。

而到了2012年,苏州市各区县划分发生了变动。原来的沧浪区、平江区和金阊区合并为姑苏区,原来的吴江市变为苏州的一个区,苏州市公共财政预算收入的大部分是由各县级市和吴江区、工业园区构成的。工业园区、吴江区、昆山、张家港、常熟、太仓的公共财政预算收入占苏州市公共财政预算收入的比例将近75%,而市区各区所占比例则相对较少。

四、苏州市财源建设存在的问题

1、苏州市地方税收结构单一,过度依赖流转税

由上文苏州市税收收入结构分析可知,苏州市税收收入的主体是营业税、增值税(地方分享部分)、企业所得税,其中又以营业税和增值税两种流转税为主。流转税的税基与经济景气指数和GDP的规模直接相关,当经济高速增长时,税收收入会较多增加,而当经济增长速度放慢、商品和劳务销售额降低、价格下降时,税收收入就会减少。从财产税情况来看,虽然有房产税、城镇土地使用税、土地增值税、车船使用税和牌照税等财产税税种,但税源固定、收入额小、弹性很低、征收成本高,在苏州市税收收入中所占比重也很小。从世界上一些经济较发达、税收制度比较完善的国家来看,在市县一级地方政府,主要税收来源是财产税,占地方税收的比重大都在60%以上。由此可见,苏州市的税收结构比较单一,财产税不健全。

2、苏州市第三产业未能在财源建设中充分发挥潜能

根据历年数据,虽然苏州市第三产业的贡献率呈现上升趋势,但第三产业税收占总税收的比重不是很高,且第三产业的行业结构层次低于国内主要发达城市。从苏州市第三产业的行业构成来看,以批发和零售业为代表的劳动密集型第三产业仍占很高的比重,而与新兴产业相关联的计算机服务和软件业,科学研究和技术服务业、环境和公共设施管理业、教育、卫生和社会工作等技术、资本、知识密集型服务业依旧没有得到充分的发展,所占比例是非常低的。随着当今科学技术发展,第三产业的发展趋势是从传统的以劳动密集型为主转变为以资本密集型为主,并进一步向技术、知识密集型转变,所以苏州市第三产业在发展模式上还有待完善。在第三产业税收构成中,批发零售、房地产等行业税收占比较大,物流、咨询、通讯等现代服务业的发展潜力未得到充分发挥,虽然苏州近年来一直强调对服务业的大力发展,但仍有较大的上升空间。由此可见,苏州市必须进一步调整优化产业结构和发展模式,充分发挥第三产业的潜能。

3、苏州市财源的区域分布不均衡,中心城区首位度低

根据上文对苏州市公共财政预算收入各区市构成情况的分析可以看出,近年来,苏州市的财源主要集中在工业园区、吴江区、昆山、张家港、常熟、太仓这几个地方,而姑苏区、吴中区、相城区、高新区、虎丘区这几个区的经济发展水平则相对较低。在区划调整之前,苏州中心城区首位度明显偏弱。2011年,苏州市区GDP仅占全市的37.9%,沧浪区、平江区和金阊区经济总量加起来也只占到全市的11%。而离苏州市区较远的张家港、常熟、太仓、昆山四个县级市却均位列全国百强县前十,经济实力和现代化发展程度都高于苏州中心城区。显而易见,与之相比,苏州中心城区首位度偏低,难以发挥出更高层次的辐射带动功能,一定程度上影响了全市经济社会文化整体前行的速度和力度。此外,在区划调整之前,部分市辖区规模较小,发展模式同质化现象比较严重,财政实力相对较弱。2012年苏州市完成区划调整,对城区发展有一定帮助,但各区域之间的差距在短时间内还不能完全消除。

五、进一步加强苏州市财源建设的对策分析

1、加强苏州市地方税主体税种的建设

目前世界上许多发达国家都以财产税作为地方税的主体税种。但是由于我国国情的特殊性,我们在选择主体税种时不能完全照搬国外的经验和做法,而应该依据我国不同时期的国情分阶段、有选择性地确定地方税主体税种。具体可以概括为“三步走”:第一步,也就是第一阶段,选择地方主体税种时应该以目前实行的税制改革为契机,把现在一些收入量比较大的地方税种,比如营业税、企业所得税、城市维护建设税等作为地方主体税种;第二步,到了地方税主体税种的改革处于过渡时期的第二阶段,此时第一阶段的主体税种功能正在逐渐弱化,我们可以培育以企业所得税、个人所得税和财产税为地方主体税的新税种;第三步,当我国经济处于较发达的水平且各项改革基本与国际惯例接轨时,可以进入到第三阶段的改革,即参照国际做法建立完全以财产税为主体税种的地方税种体系。

2、通过优化产业结构提高苏州市财政汲取力

在优化第一产业,做强第二产业的同时,做大第三产业。第三产业的发展潜力相当之大,投资少、见效快,是培植新兴财源的重点产业。第三产业中的生产和消费对经济和财政收入具有较大的乘数作用。近年来苏州市的第三产业的产值有上升趋势,其占GDP的比重也渐渐接近第二产业,有赶超第二产业的趋势,但苏州市第三产业的发展与其他一线城市相比,还是具有很大的差距。苏州市的第三产业存在很大的上升空间,可以通过调整第三产业的发展模式和内部结构来充分挖掘其潜能,对于信息传输、软件和信息技术服务业、文化、体育和娱乐业、水利、环境和公共设施管理业、教育文化业、信息咨询、科学研究和技术服务业、网络服务业等新兴第三产业,政府可以进行鼓励和扶持。除此之外,对于这些低投入、高产出、发展潜力巨大的新兴第三产业,政府不仅要大力发展,还要在体制和制度上有所创新。

3、均衡苏州市各区域财源以优化资源配置

首先,苏州市在2012年把古城三区(沧浪区、平江区、金阊区)合并成姑苏区后,将全面提高中心城市的首位度,在人口、经济、产业、科技、人才和文化等多方面都有所改善。其次,苏州市还要注意发挥各区域特色,寻求不同的发展模式。加强苏州城区的综合服务功能和辐射力,加强姑苏区文化产业对其他各地区的影响和辐射力,加强城区与各县级市的联系和经济技术交流与合作。通过各方面的交流与合作,争取在重大基础设施项目建设、区域市场开拓、战略资源开发与利用、产业结构调整、生态环境建设与保护等方面取得跨越式发展,从而促进区域产业结构调整和整体竞争力的提升,合理配置各地方资源,均衡各区域发展,使得苏州市各区和县级市的财政收入同步增收,实现全市经济、社会与环境协调可持续发展。(作者单位:苏州大学)

参考文献:

[1] 王玮.地方财政学[M].武汉大学出版社,2006:74-90,171-188.

[2] 靳黎民.财政收入与经济增长相关性实证分析[J].财会研究,2007(10):21-30.

[3] 李爱鸽.地方政府财源建设问题研究[M].中国社会科学出版社,2009(09):64-92.

[4] 姜竹 陈靖.对共财政体制下地方财源建设的思考[J].黑龙江财会,2007(05):4-10.

[5] 舒成.西方发达国家的公共财政管理理念及其启示[J].江西社会科学,2010(03).

[6] 张邦群 朱爱国.我国地方税收体系存在的问题及对策[J].美中经济评论,2006(01):76-79.

[7] 刘晓.湖南财政收入及财源建设实证分析[D].湖南:湖南大学,2008.

[8] 廖善谷.培植后续财源增加财政收入[J].理论导报,2009(12):8-9.

猜你喜欢

江苏安全生产(2023年1期)2023-02-08

江苏安全生产(2021年11期)2022-01-19

江苏安全生产(2021年11期)2022-01-19

中学生数理化·七年级数学人教版(2021年11期)2021-12-06

大众文艺(2021年11期)2021-06-24

江苏安全生产(2020年3期)2020-04-21

云南教育·中学教师(2019年6期)2019-08-13

活力(2019年22期)2019-03-16

基层中医药(2018年11期)2019-01-31

自然与文化遗产研究(2016年2期)2016-05-17