我国农民收入增长的资金支持比较研究

2016-03-03 07:06:18黎翠梅

湘潭大学学报(哲学社会科学版) 2016年1期

黎翠梅,易 意

(中南大学 商学院,湖南 长沙 410083)

我国农民收入增长的资金支持比较研究

黎翠梅,易意

(中南大学商学院,湖南长沙410083)

摘要:基于多变量协整检验与误差修正模型研究农村不同类型资金对农民收入增长的影响,结果表明,农村正规金融机构贷款增加长期内有利于农民增收,但短期抑制。其中,农业发展银行的政策性贷款对农民增收效果显著,而农业银行与农村信用社支农效果不明显;民间借贷长期促进农民增收,短期则有轻微的抑制作用;而财政支农支出长期促进农民增收,短期效果不明显。

关键词:农村正规金融;财政支农支出;民间借贷;农民收入

一、引言

党的十八大提出确保到2020年实现全面建成小康社会的目标。全面建成小康社会最艰巨、最繁重的任务在农村,而农村全面小康的关键是增加农民收入。农民收入增长受到很多因素的影响,其中资金扮演着举足轻重的角色。对于资金投入与农民增收的关系,学者们展开了大量研究。正规金融方面,杨帆、马艳红(2009)[1]54-58,方金兵、张兵(2009)[2]143-147研究得出正规金融发展能促进农村居民收入的提高;而许崇正、高希武(2005)[3] 173-185研究得出农业信贷投资对农户人均纯收入的影响不显著,农村金融对农民增收支持不力;温涛、冉光和、熊德平(2005)[4] 30-43,余新平、熊皛白、熊德平(2010)[5]77-86研究表明农村信贷与农民收入呈现负相关关系。非正规金融方面,刘海波、张丽丽(2009)[6]33-36,唐礼智(2009)[7] 76-79实证研究得出农村非正规金融与农民收入之间存在正向关系;而苏静、胡宗义、朱强(2012)[8] 124-129研究显示农村非正规金融规模的扩大短期内促进农民增收,长期会带来负效应。黎翠梅、刘艳丽、陈宇佳(2015)[9]13-18基于长沙县农户调查数据的研究表明,农户从正规金融与非正规金融渠道的融资均能促进其收入增长。财政支农方面,温涛、王煜宇(2005)[10]78-83指出财政支农资金的增加没有促进农民收入水平的提高;杨建利、岳正华(2013)[11]42-46研究指出财政支农资金是提高农民收入的格兰杰原因。纵观相关研究文献,关于正规金融、非正规金融、财政支农对农民增收影响的研究成果丰硕,但其大多将三者单独分析,且由于选取指标不同,数据来源不同,研究方法不同,结果也存在较大差异;此外,学者都将正规金融信贷作为一个整体进行分析而没有深入研究不同性质资金的支农作用。为此,本文对农村正规金融信贷资金、民间借贷资金、财政支农资金对农民收入的影响,以及农村信贷资金中政策性、商业性、合作性信贷资金的影响进行多角度、全方位的比较研究,从而为政府制定促进农民增收的资金支持政策提供依据。

二、农民收入与不同类型支农资金增长状况分析

(一)农民收入增长状况

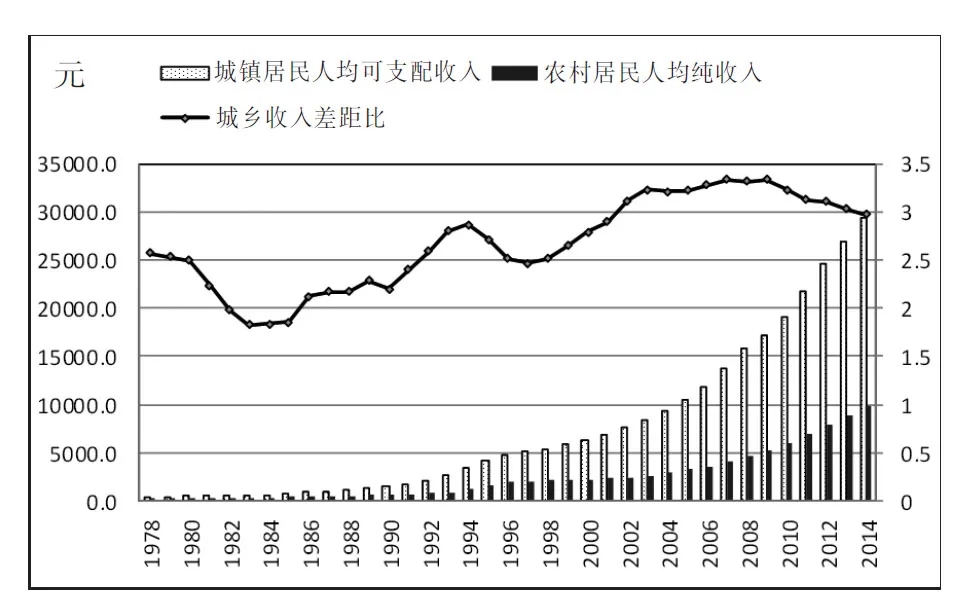

从图1分析得知,随着农村经济改革的不断深入,农村居民人均纯收入水平不断上升,从1978年的133.6元,增长到2014年的9 892.0元,年平均增长速度为12.7%。但从城乡收入差距即城镇居民人均可支配收入与农村居民人均纯收入之比来看,1978年到1985年,城乡居民收入差距呈现缩小趋势,由1978年的2.57降到1985年的1.86,但之后这一差距呈波动性扩大趋势,从1986的2.13增长到2002年的2.90,并且在2002年至2013年间一直维持在3以上,2014年才首次出现下降。这说明目前我国城乡收入差距仍然较大,未来居民收入整体水平的提高,关键还在于提高农村居民收入。

图1 农村居民人均纯收入增长状况

数据来源:《中国统计年鉴》。

(二)正规金融机构农村信贷资金的增长状况

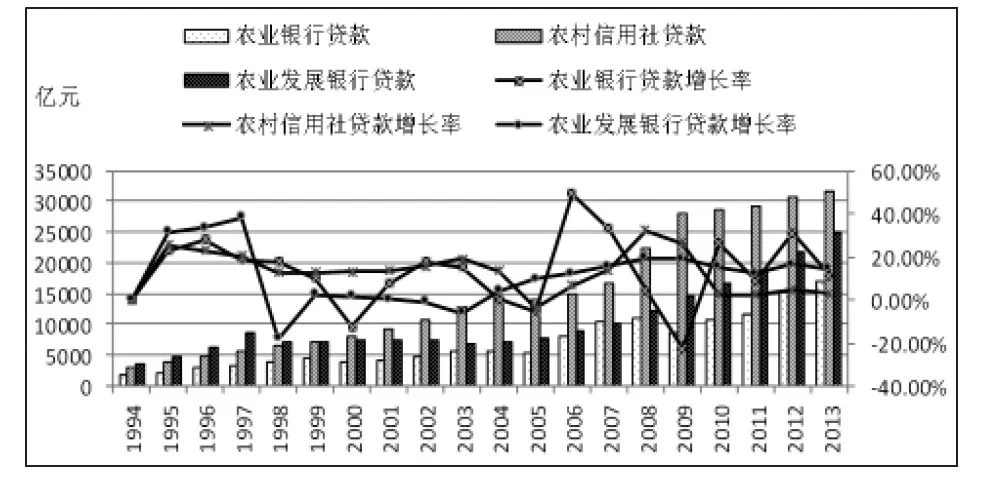

我国已形成了包括商业性金融、合作性金融、政策性金融在内的农村金融机构体系。近年来随着农村金融改革的进一步推进,农村地区涌现出许多新型的农村金融机构,但其网点分布、资本金投入、存贷款额度、市场占有率等方面还不足以抗衡传统农村金融的三驾马车。本文基于数据的可得性,主要研究来自中国农业银行的商业性信贷资金,中国农业发展银行的政策性信贷资金,以及农村信用社的合作性信贷资金。

图2 不同性质的农村正规金融机构农村贷款的增长状况*(1)中国农业银行的农村贷款,即农业贷款余额和乡镇企业贷款余额之和。数据来源于《中国农业银行年鉴》,由于2006年数据缺失,采用前后两年平均值代替。(2)中国农业发展银行贷款数据来自《中国农业发展银行年鉴》。(3)农村信用社的农村贷款是农业贷款余额和乡镇企业贷款余额之和,1979—1995年数据来自《中国农村金融统计年鉴》,1995年到2007年来自《中国金融年鉴》,由于统计口径变化,2008年之后的数据来自中国农村金融服务年报合作类金融机构的农村贷款。

根据图2,在三类资金中,农信社对农村的资金支持力度最大,年均增长速度最快。除2005年稍有下降外,其余年份均持续快速上升,从1994年的3 081.89亿元增长到2013年的31 619.7亿元,年平均增长率达到13.04%。说明农信社支农主力军的地位十分明显。中国农业银行农村贷款总体呈缓慢增长,从1994年的1 814.94亿元增长到2013年的17 054.97亿元,年平均增长速度为12.51%;但从贷款环比增长率来看,除2001、2002、2006、2010、2012年外,其余年份均呈下降趋势,2009年甚至出现负增长,增长率降至-22.59%。这反映农业银行资金逐步撤离农村,对农村经济的支持力度在不断弱化。作为中国唯一的农业政策性金融机构中国农业发展银行,承担着主要的农业政策性金融业务。由图2可见,农发行年末贷款余额从1994年的3 564亿元增长到2013年的25 010.9亿元,年均增速为10.8%,但在1997年至2008年的12年间,农发行贷款一直在7 000至8 000亿元之间徘徊,增长并不明显。这说明在农发行成立后相当长的时间内由于资金来源单一,业务范围狭窄影响了其政策支农作用的发挥。

(三)财政支农资金增长状况

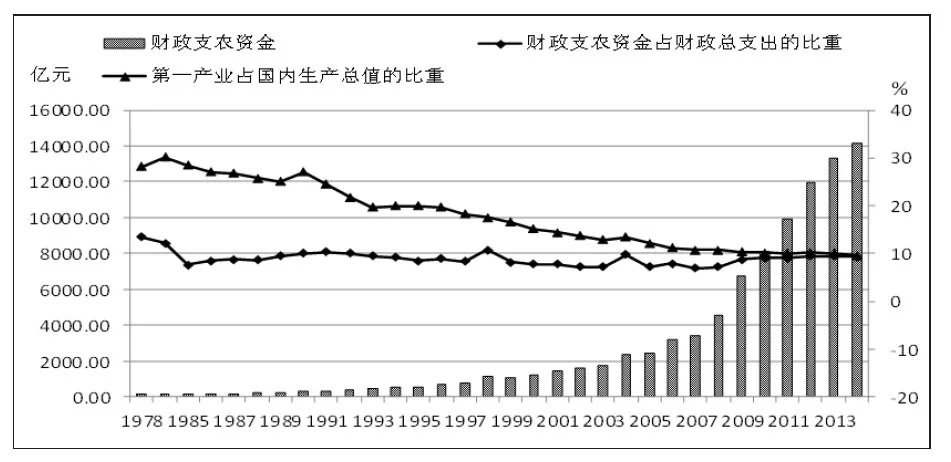

由图3分析得知,财政支农支出绝对额保持了持续增长的势头,从1978年的150.66亿元增至2014年的14 173.83亿元,不考虑物价变动因素,年平均增长率为13.45%。但从相对规模上来看,财政支农支出总额占财政总支出的比重从1978年的13.43%下降到2011年的9.1%,2012、2013年短暂上升至9.51%、9.52%后,2014年又下降至9.34%,仍明显低于农业占国内生产总值的比重,说明财政支农资金总量增长力度不大,有待进一步加强。

图3 财政支农资金的增长状况*财政支农支出,从统计口径上看,通常有大、中、小口径之分,这里我们借鉴大多数学者的研究,采用中口径的财政支农支出。包括包含支农支出,农业基本建设支出,农业科技三项费用及农村救济费及其他。数据来自《中国统计年鉴》,2007年之后,统计口径发生变化,为小口径意义上的农业支出。

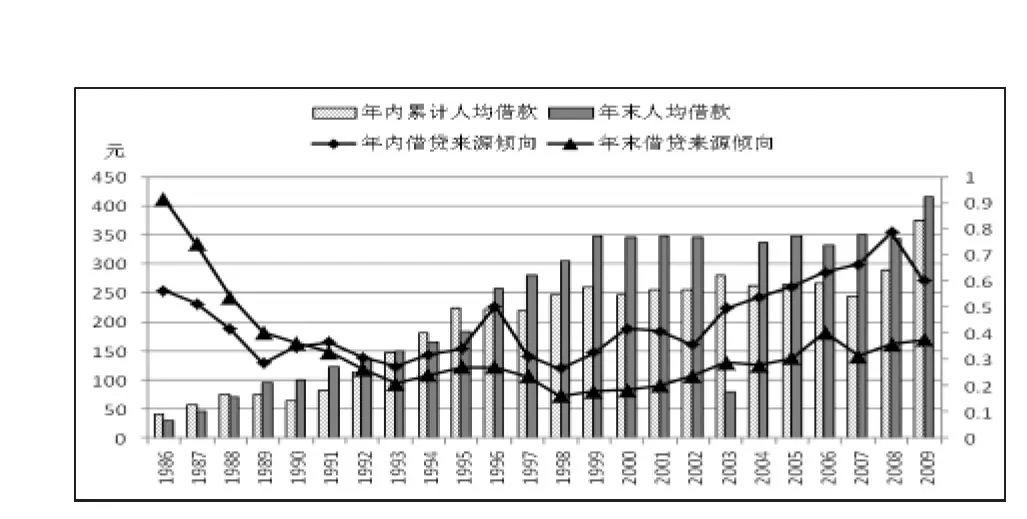

(四)农村民间借贷增长状况

本文基于现已公布的农村固定观察点数据,从绝对规模与相对规模两方面分析农村民间借贷发展状况。绝对规模方面,根据图4,无论是农户人均年末借款余额还是年内累计借款余额均呈现阶段性特征,其中,人均年末借款余额由1986年的30.68元增长到1999年的347.79元,年平均增长速度为20.53%,而2000年之后,民间借贷增速缓慢,2000年到2009年年均增速仅为2.09%;而年内累计借款余额从1986年的40.32元增长到2009年的375.17元,年均增长速度为15.39%,其中2000年到2009年年均增速仅为4.84%。这说明随着经济的发展,民间借贷在规模上受到一定的限制。相对规模方面,采用借贷来源倾向即农户从正规金融机构借款与农户从非正规金融机构借款之比进行分析。无论是年末借贷来源倾向还是年内累计借贷来源倾向均表明,农户借贷来源较为稳定,整体上呈现非正式借贷占主导地位的格局。借贷来源倾向呈两头高,中间低的态势表明,1989年以前和2002年以后,农户借贷来源于正式借贷的程度较其他年份强些。

注:数据来源于《全国农村社会经济典型调查资料汇编1986—1999》,《2000—2009全国农村固定观察点调查数据汇编》,由于固定观察点1992、1994年数据缺失,本文利用前后两年的平均值近似替代当年数据。

三、不同类型资金对农民收入增长影响的实证分析

由于在中国广大农村,利用资本市场融资的机会很少,农村的资金投入主要来自银行体系的信贷、民间借贷、国家的财政支农支出。为较全面揭示并比较不同性质的农村资金投入对农民收入增长的影响,本文从两个角度进行实证分析,一方面对农村正规金融、民间借贷以及财政支农支出对农民收入增长的影响进行比较分析,同时又对农村正规金融中商业性金融、合作性金融及政策性金融的影响进行比较分析。

(一)农村正规金融机构贷款、财政支农支出、民间借贷对农民收入增长影响的实证分析

lny=β0+β1lnx1+β2lnx2+β3lnx3+ε

上式中,y代表农村居民人均纯收入,β0代表截距项,x1代表农村正规金融机构人均农村贷款,即正规金融机构农业贷款和乡镇企业贷款之和除以农村人口。农村贷款数据1995年之前来源于《中国农村金融年鉴》,1995—2013年的数据来源于《中国金融年鉴》。x2代表人均财政支农支出,x3代表人均农户民间借贷,采用农村固定观察农户非正规金融机构贷款除以农户家庭人口获得,ε代表随机误差项。lny、lnx1、lnx2、lnx3分别表示相应变量的对数值。

由于本文民间借贷采用农村固定观察点的数据资料,而农村固定观察点的数据资料2009年之后的尚未公开发布,所以本部分实证研究选取的样本区间为1986—2009年。

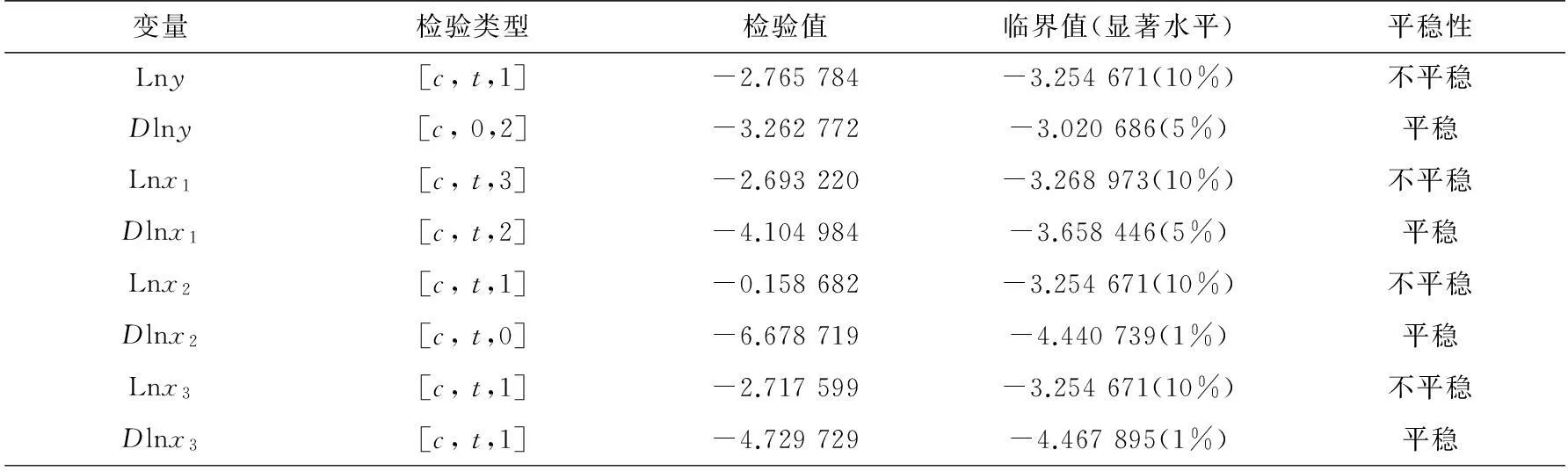

1.ADF单位根检

对于时间序列变量存在协整关系,以及建立向量误差修正模型的前提是所有变量都是同阶单整的。因此,为避免出现伪回归现象,首先需要利用单位根检验法来检验相关变量的平稳性。本文采用Eviews6.0软件对各变量的原始数据和一阶差分进行ADF单位根检验。

表1 各序列的单位根检验结果

注:(1)括号中的(c,t,k)分别代表含常数项,趋势项和滞后阶数;(2)Dlny为lny的一阶差分,其余类同。

由表1中的数据可知,lny、lnx1、lnx2、lnx3时间序列的ADF统计量在10%的显著性水平下,接受原假设,是非平稳序列,而数据的一阶差分在1%或5%的显著性水平下,是平稳序列。

2.协整检验

根据协整理论,若变量是同阶单整的,则变量之间可能存在协整关系。因此,我们采用Johansen协整检验法来检验变量之间是否存在长期关系。检验结果如表2所示:

表2 协整检验结果

由检验结果容易看出,在5%的显著水平下,正规金融机构信贷、财政支农支出、民间借贷与农民人均纯收入四个变量之间存在三个协整关系,即具有长期稳定的均衡关系。进一步得到协整方程:

lny=0.490 9lnx1+0.382 3lnx2+0.113 0lnx3-0.053@TREND

(0.094 88) (0.162 32) (0.030 45) (0.035 48)

其中,括号内为标准误差。由上述协整方程可以得知,农村正规金融、财政支农支出、民间借贷对农民人均纯收入都具有显著的正向效应。从效应强弱来看,正规金融促进农民持续增收的效应最强,民间借贷次之,财政支农最弱。其中,农民纯收入对正规金融的弹性为0.49,即正规金融规模每提高1%,农民纯收入增加0.49%;财政支出每提高1%,农民纯收入提高0.38%;民间借贷规模每提高1%,农民纯收入增加0.11%。相比之下,农村正规金融贷款较民间借贷更能促进农民收入的增长。这与高艳(2008)[13] 26-41的研究结果不同,其原因可能是数据来源不一样。高艳的研究全部采用农村固定观察点的数据,农村正规金融机构贷款也只考虑了农户的贷款,而本文中农村正规金融机构贷款既包含了农户贷款也包含了农村企业贷款。

3.向量误差修正模型(VEC)

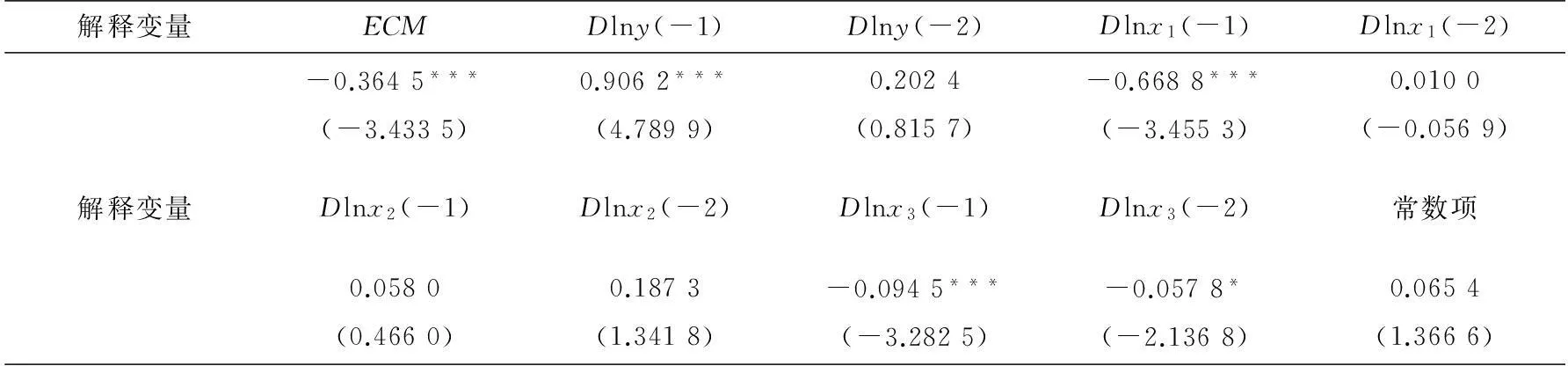

由协整检验得知农村居民人均纯收入、农村正规金融机构贷款、财政支农支出和民间借贷存在协整关系,可进一步用向量误差修正模型检验当变量受到冲击时如何向长期均衡状态调整。检验结果如表3所示:

表3 误差修正结果

注:(1)括号内为t统计量。(2)“*”代表在10%的水平下是显著的;“**”代表在5%的水平下是显著的;“***”代表在1%的水平下是显著的。(3)其中,ECM=Lny(-1)-0.490 9lnx1(-1)-0.382 3lnx2(-1)-0.113 0lnx3(-1)+0.053@TREND-2.344 6。

由误差修正方程得知,误差修正项系数为-0.364 5,符合反向修复机制。这说明农民人均纯收入偏离均衡36.45%的部分会在一年内得到调整,也意味着农民人均纯收入从非均衡状态调整到均衡状态时,需要2.74年。另外模型中包含滞后一期的农民人均纯收入,且系数显著,表明农民人均纯收入的增加在短期具有累积效应,即上期农民收入增长率变化1%,会导致本期收入同向变化0.91%。短期内正规金融、非正规金融规模扩大对农民增收都有显著的阻碍作用,而财政支农支出作用不明显。这说明了目前农村金融在促进农民增收方面存在一定的滞后性,没有实现其应有功能。相比之下,正规金融对农民增收的阻碍作用更大,这是因为90年代农村金融机构实行商业化改革后,农村利率结构扭曲造成农村信贷资金外流(徐忠(2004)[14] 34-44)。同时商业银行的撤离使农村信用社处于垄断地位,缺乏有效竞争,导致正规金融资金配置效率低下,从而其支农效果不佳。而非正规金融发展规模受到限制且其借贷资金更多用于生活消费性用途,因此其对农民增收具有一定的滞后性。财政支农支出长期对农民收入有促进作用,而短期效果不明显。一方面是因为财政支农力度不够,同时其投入结构不合理,财政支农用于生产性支出的比重不高,且在农业建设性资金中用于大中型带有社会性的水利建设比重较大,而农民可以直接受益的中小型基础设施比重较小(段迎春(2004)[15] 25-28);另一方面,投资机制不健全,资金使用效益低下(潘建成(2005)[16] 10-16)都是财政支农力度有限的重要原因。

(二)正规金融机构不同性质的信贷资金对农民收入增长影响的实证分析

农村正规金融机构是我国农村经济发展资金来源的主要渠道。但以上的实证结果显示农村正规金融机构贷款长期促进农村居民收入提高,在短期的动态调整中,却阻碍农民收入增加。为何会出现这样一种状态?深度挖掘农村正规金融机构中商业性信贷资金、合作性信贷资金、政策性信贷资金的支农效率是必要的。

由于提供农村绝大部分政策性信贷资金的农业发展银行成立于1994年,本部分选择样本区间为1994—2013年。数据较少,不宜采用多变量的VECM模型分析,所以用各变量增长率(即当年贷款比上年贷款再减去1)考查不同性质贷款的增长率对农民收入增长率的影响。建立模型如下:

y=α0+α4x4+α5x5+α6x6+δ

y代表农村居民人均纯收入增长率;α0代表截距项;各系数分别代表农村居民人均纯收入增长率对不同类型资金增长率的弹性;x4代表中国农业银行商业性信贷资金增长率;x5代表农村信用社合作性信贷资金增长率;x6代表中国农业发展银行的政策性信贷资金增长率;δ代表随机误差项。

1.单位根检验

OLS回归的前提是各变量都是平稳的,因此首先对各变量进行ADF单位根检验,结果如下:

表4 各序列的单位根检验结果

注:括号中的(c,t,k)分别代表含常数项,趋势项和滞后阶数。

单位根检验结果显示,农村居民人均纯收入增长率,农业银行贷款增长率,农信社贷款增长率,农业发展银行贷款增长率均服从零阶单整。

2.实证结果分析

采用eviews6.0对上述模型进行OLS回归,估计结果如下所示:

表5 OLS回归结果

注:(1)“*”代表在10%的水平下显著,“***”代表在1%的水平下显著。(2)调整后R2=0.410,D-W=1.629 2。(3)方程总体的显著性检验F=5.175 1,P=0.011 8。

方程通过了总体的显著性检验。查D.W检验上下界表知dl=0.82 四、结论及政策建议 本文实证研究了农村各种资金对农民收入增长的影响,研究发现,农村正规金融、非正规金融与农民纯收入之间存在长期稳定的正向关系。但从短期来看,正规金融、非正规金融阻碍农民增收,尤其是正规金融抑制作用较大。而财政支农支出长期对农民收入促进作用显著,短期不明显。在此基础上进一步研究农村正规金融机构不同性质的资金对农民收入的影响,结果显示农业发展银行的政策性资金对农民增收效果明显,而农业银行商业性信贷资金、农信社合作性信贷资金支农效果均不明显。基于以上结论,本文提出以下政策建议:其一,加快农村金融制度创新,强化农村正规金融支农作用。(1)分类推进农村金融机构改革,丰富农村金融资金供应主体。包括:进一步完善中国农业发展银行支持农业开发和农村建设的制度;完善中国农业银行“三农金融事业部”的管理体制和运行机制;完善农村信用社法人治理结构;鼓励邮政储蓄银行拓展农村金融业务;放宽准入,规范发展多种形式的新型农村金融机构和以服务农村地区为主的地区性中小银行;鼓励建立农业产业投资基金、农业私募股权投资基金和农业科技创业投资基金等农村金融服务主体。(2)引导金融机构加大涉农资金投放,增加农村资金供给总量。通过降低存款准备金率,实施农村金融机构定向费用补贴政策、涉农贷款增量奖励政策、税收优惠政策等方式引导金融机构增加农村资金投放的积极性。同时,健全金融机构农村存款主要用于农业农村的制度。(3)鼓励探索多种形式的农村抵(质)押担保方式,创新农村资金供应方式。稳妥开展三权抵押贷款试点,推广以农业机械设备、运输工具、水域滩涂养殖权、承包土地收益权等为标的的新型抵押担保方式。其二,规范引导农村非正规金融发展,包括引导符合要求的农村非正规金融转变为正规金融组织、引导民间资金参与农村信用社与农村商业银行等正规金融组织的改制、建立农村非正规金融与正规金融的纵向与横向联结、建立完善非正规金融风险预警及处置机制等,拓宽民间社会资金支持农民增收的投资渠道。其三,加大财政支农力度,建立财政支农资金稳定增长机制。同时,进一步优化财政支农结构,转换财政资金投入方式,通过政府与社会资本合作、担保贴息、风险补偿等措施,带动金融和社会资本投向农业农村,充分发挥财政资金的引导和杠杆作用。 参考文献: [1] 杨帆,马艳红.农村经济增长中正规金融支持的效果分析[J].农业经济问题,2009(7). [2] 方金兵,张兵,曹阳.中国农村金融发展与农民收入增长关系研究[J].江西农业学报,2009,21(1). [3] 许崇正,高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究,2005(9). [4] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9). [5] 余新平,熊皛白,熊德平.中国农村金融发展与农民收入增长[J].中国农村经济,2010(6). [6] 刘海波,张丽丽.我国农村非正规金融与农民收入关系研究[J].东北师大学报,2009(5). [7] 唐礼智.农村非正规金融对农民收入增长影响的实证分析[J].农业经济问题研究,2009(4). [8] 苏静,胡宗义,朱强.非正规金融视角下我国农村内部收入差距研究[J].财经问题研究,2012(7). [9] 黎翠梅,刘艳丽,陈宇佳.农户融资对其收入影响的实证分析——基于长沙县农户的调查数据[J].西安财经学院学报,2015(4). [10] 温涛,王煜宇.农业贷款、财政支农投入对农民收入增长有效性研究[J].财经问题研究,2005(2). [11] 杨建利,岳正华.我国财政支农资金对农民收入影响的实证分析[J].软科学,2013(1). [12] 宋冬林,李海峰.中国农村金融发展与农民收入增长的实证研究——基于1978—2009年的数据检验[J].经济问题, 2011(10). [13] 高艳.农村非正规金融对农民收入增长支持的实证分析[J].南京财经大学学报,2008(2). [14]徐忠,程恩江.农村金融机构行为与农村信贷短缺[J].金融研究,2004(12). [15]段迎春.优化财政支农机制,促进农业发展[J].中国农业大学学报,2004(3). [16] 潘建成,何广文.金融支持与构建农业投入稳定增长的长效机制[J].调研世界,2005(11). 责任编辑:廖文婷 The Comparative Analysis of the Types of Funds that Support Farmers’Income Growth in China LI Cui-mei,YI Yi (CollegeofBusiness,CentralSouthUniversity,Changsha,Hunan410083,China) Abstract:In this paper, we study the effects of different types of funds on farmers' income growth with co-integration test and error correction model (ECM).The results show that the formal financial in rural areas is in favor of rural incomes growth in the long time, but has a inhibitory effect in the short time. The Agricultural Development Bank loans have a significant effect on farmers' income growth, but the impact of the loan that both of the Agriculture Bank of China and Rural Credit Cooperative on farmers’ income growth is not significant in statistics. Meantime, private lending increases farmers’ income in the long time,but it has a slight inhibitory effect in the short time. While fiscal expenditure has a promoting effect on farmers' income growth in the long time,but the effect is not obvious in the short time. Keywords:rural formal finance; fiscal expenditure; rural informal finance; farmers’ income 中图分类号:F830 文献标识码:A 文章编号:1001-5981(2016)01-0064-06 基金项目:教育部人文社科规划基金项目“统筹区域发展战略背景下我国差异化农村金融制度安排与政策取向研究”(项目编号:12YJA790065);湖南省软科学研究重点项目“促进农民收入有效增长的湖南农村金融服务体系创新研究”(项目编号:2013ZK2002);湖南省社科基金项目“湖南新型城镇化进程中农民分化与农地经营权资本化改革研究”(项目编号:14YBA401)。 作者简介:黎翠梅(1969-),女,湖南华容人,博士,中南大学商学院教授。 收稿日期:2015-08-26

猜你喜欢

当代陕西(2021年13期)2021-08-06 09:24:32

当代陕西(2020年16期)2020-09-11 06:20:58

经济技术协作信息(2018年5期)2019-01-19 08:39:16

中亚信息(2016年3期)2016-12-01 06:08:26

职工法律天地·下半月(2016年9期)2016-11-30 10:12:23

商情(2016年40期)2016-11-28 10:39:46

法制与社会(2016年30期)2016-11-24 18:13:07

企业导报(2016年20期)2016-11-05 19:16:36

现代经济信息(2016年19期)2016-10-20 15:07:39

商场现代化(2016年22期)2016-10-18 20:47:16