聚酰胺纤维的趋势

2016-02-24 08:05DavidHart

国际纺织导报 2016年12期

David Hart

PCI伍德麦肯兹公司(英国)

聚酰胺纤维的趋势

David Hart

PCI伍德麦肯兹公司(英国)

1 生产过剩

2016年3月初在德国法兰克福举办的聚酰胺研讨会上,PCI伍德麦肯兹公司(全球最大的能源顾问公司之一)认为聚酰胺纤维供应链导致的严重的生产过剩已对相关市场产生了冲击。回顾2015年聚酰胺的生产与供应情况可知,过剩生产的关键原料中,已内酰胺达30%,己二酸达50%,己二腈达33%,对于聚酰胺6(PA 6)工业长丝而言,过剩程度达55%,聚酰胺66(PA 66)工业长丝过剩达34%,而聚酰胺纺织纱线过剩则在78%以上,意味着供远大于求。尽管这一简单的分析没有涉及工厂维护/转型等因素,但它强调了目前生产过剩导致的持续的负面影响。

2 定价

由于原油价格下降,与聚酰胺纤维生产链相关的一系列原料、中间物的价格相比2014年有较大下降。然而,PCI伍德麦肯兹公司强调:与市场期望相反,由于每一生产阶段的生产成本是固定的,因此下游产品不会随着油价即时变化。最近几年,聚酰胺纺织长丝(NTF)的价格溢价超过聚酯纺织长丝(PTF),基本维持在44%±3%左右,早自2014年起两者价格都有所下降,PTF下降了约34.4%, NTF下降了约36.8%。然而,当绝对价格下降后,聚酯(PET)与聚酰胺(PA)的价格差明显减小,已从1 570美元/t减至950美元/t,意味着聚酯绝对价格低于聚酰胺的优势在几次降价后有所减小,因此聚酯替代聚酰胺的动力也不那么强劲了。

3 聚酰胺纺织长丝

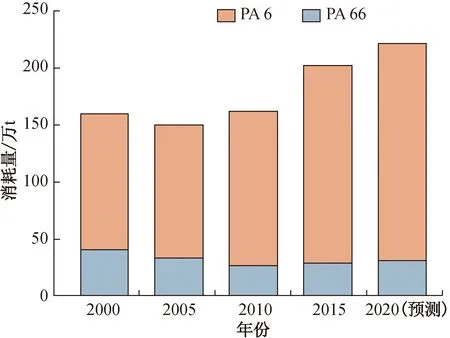

对NTF全球需求预测的结果是积极的,2015年PCI红皮书预测2010—2020年NTF的年复合增长率为3.2%,虽然最近10年显示的年复合增长率仅为0.1%(图1),但PA 6取代PA 66后,其在全球NTF需求中所占份额有所增加。2015年PA 6已经取得了86%的市场份额,并将在2020年占据NTF的绝大部分份额。目前,PA 66通过保护市场空缺来维持自身的小市场,但这却不能带来任何的结构增长。PCI伍德麦肯兹公司的分析预示,NTF的增长主要发生在中国、南亚和东南亚市场。在这些亚洲地区,PA 6占据绝对优势(占95%的市场份额);但在欧美较小的特殊NTF市场中,PA 66则处于领先地位。全球NTF市场中,中国大陆的消耗量占64%,其后依次为拉丁美洲、南亚、韩国、西欧和中国台湾。

图1 2000—2020年全球NTF(PA 6+PA 66)的消耗量(来源:PCI伍德麦肯兹公司)

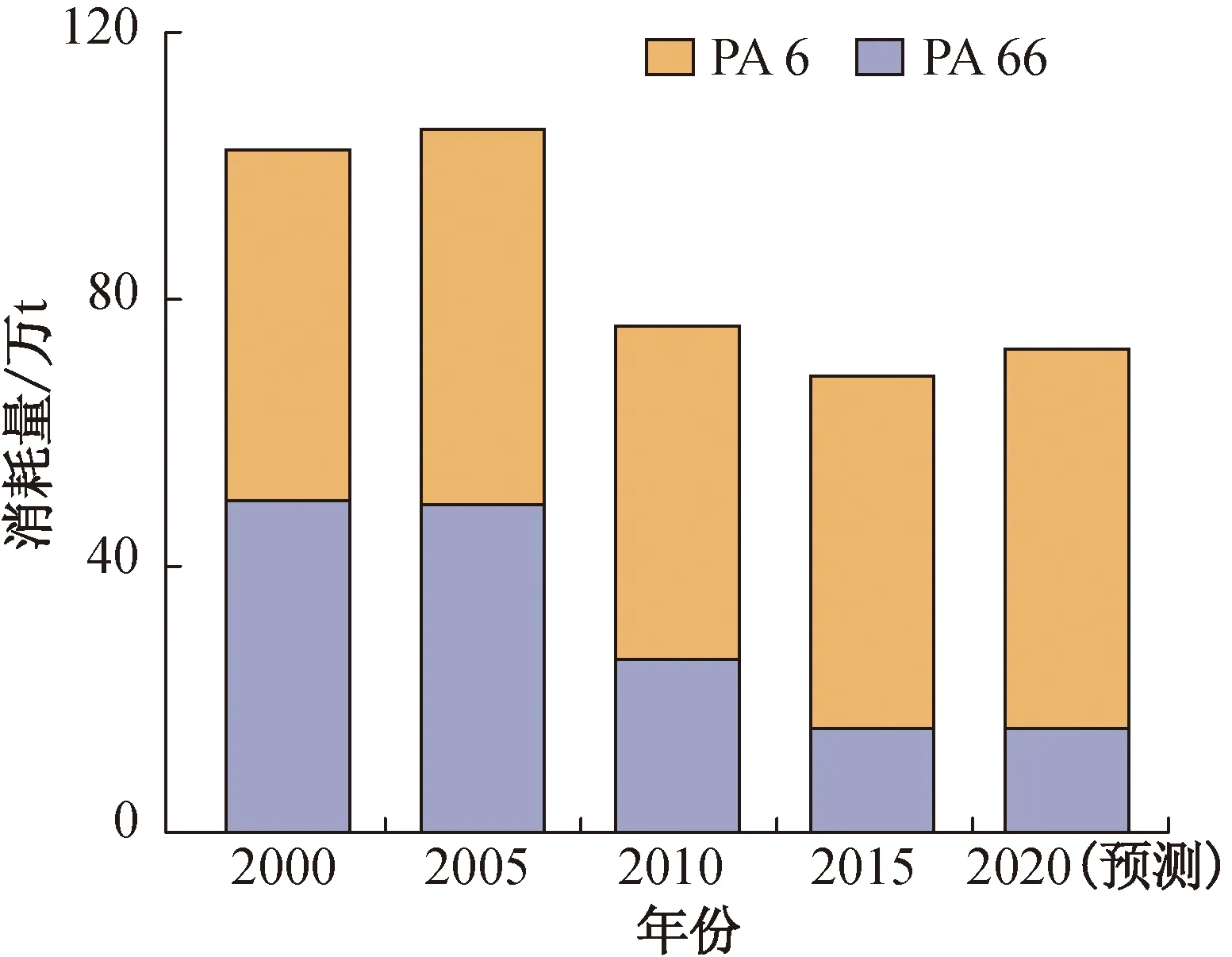

4 聚酰胺工业长丝

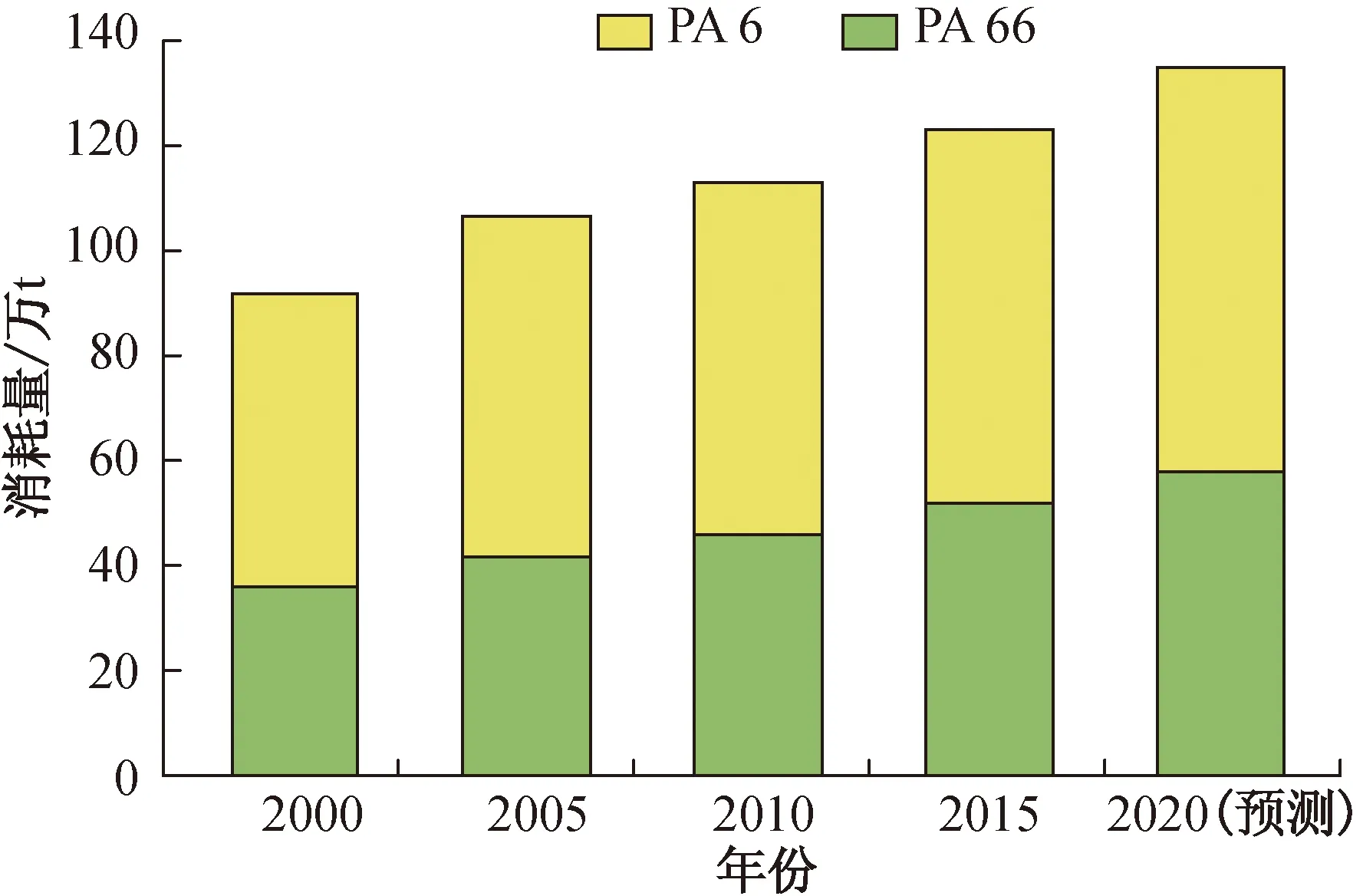

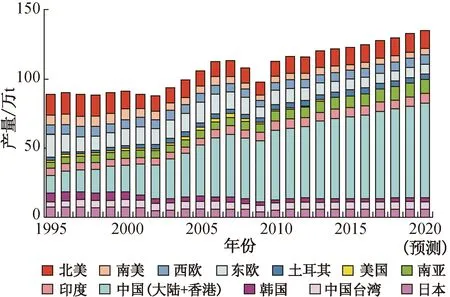

2015年PCI红皮书预测2010—2020年,聚酰胺工业长丝(NIF)的年复合增长率为1.8%(图2),汽车工业是导致这种温和增长的主要原因。汽车工业在美国、欧洲和中国的正增长正在抵消其在巴西、日本和俄罗斯的负增长。在全球NIF需求中,PA 6占有最大组分,但是在重要领域,PA 66具有优势,而这一优势正转换为PA 66占整个NIF市场份额的增加。在中国的NIF生产中,主要为PA 6,占74%,而在北美和西欧,PA 66仍然占据着90%的市场份额。图3为NIF(PA 6+PA 66)各区域产量。

图2 2000—2020年全球NIF(PA 6+PA 66)的消耗量(来源:PCI伍德麦肯兹公司)

图3 全球NIF(PA 6+PA 66)各区域产量(来源:PCI伍德麦肯兹公司)

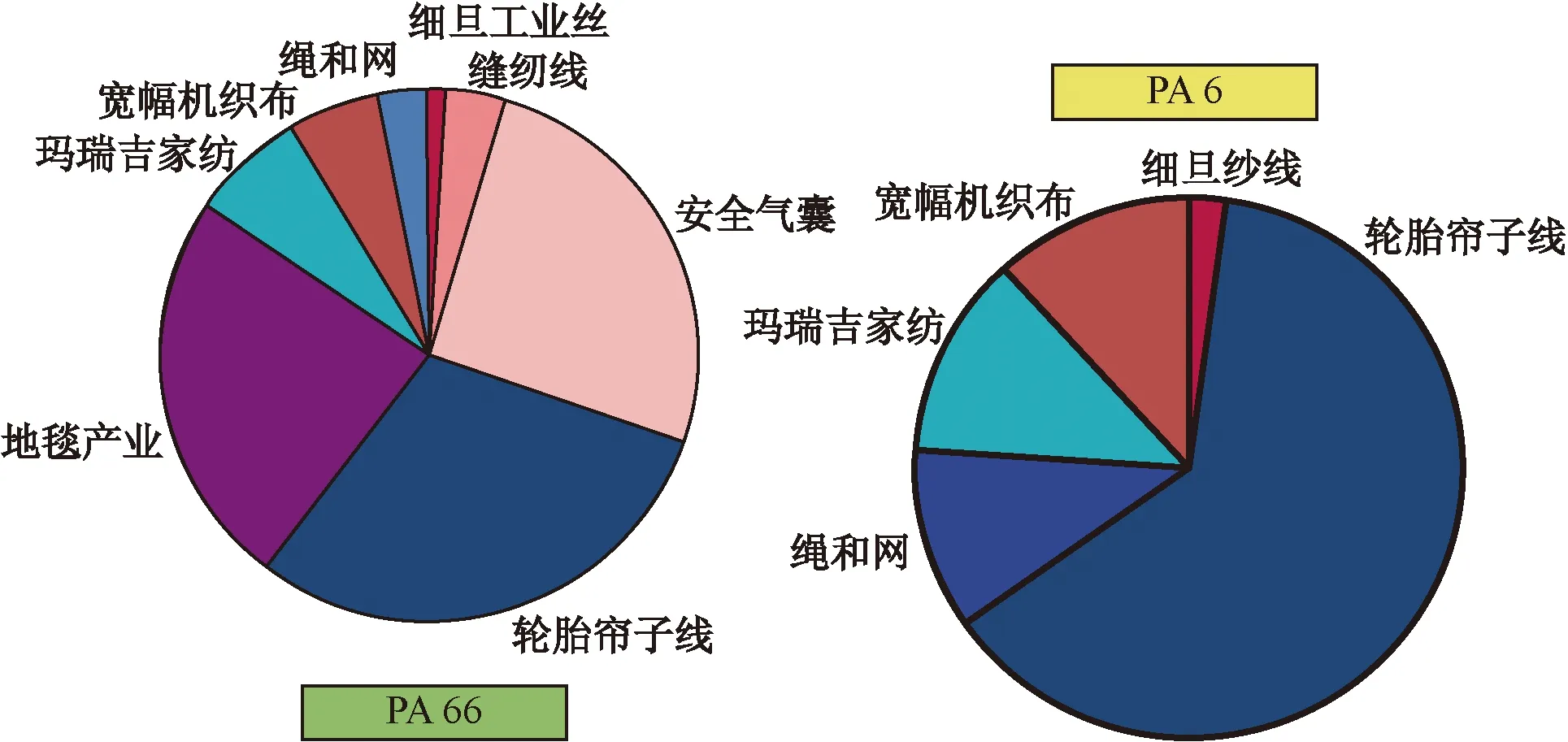

PCI伍德麦肯兹公司分析认为,2015年PA 66工业长丝的产量约为50万t,其中一半以上提供给轮胎产业,约1/4用于安全气囊,力学橡胶产品和宽幅机织布是其较为次要的应用领域。2015年PA 6工业长丝的产量约为80万t,其中近2/3用于轮胎产业(图4)。中国的消耗量大约占全球NIF产量的40%,其次是南亚。

图4 2015年聚酰胺工业长丝中PA 6和PA 66的最终用途分布

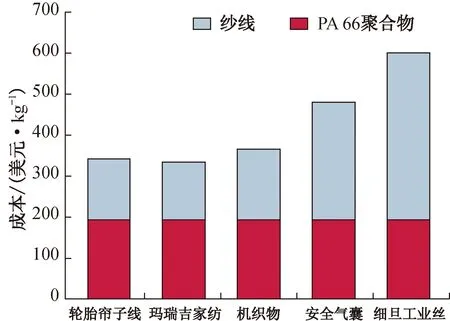

如图5所示,在较大线密度(约940~1 440 dtex)的NIF市场中,原料成本为产品的最大成本。在这种情况下,任何纱线生产商都无法承受原材料(无论是PA 6还是PA 66)竞争带来的巨大损失。线密度小于470 dtex水平时,由于纺纱成本占据主要部分,原材料价格的影响则开始下降。如,安全气囊用工业丝和细旦工业丝(LDI)的生产中情况便是如此,所有这些例子中,原材料价格虽仍十分重要,但纱线的生产速度和质量水平则更为重要。

图5 PA 66工业长丝的原材料及应用于不同领域的纱线的价格(来源:PCI伍德麦肯兹公司)

5 聚酰胺膨体长丝(BCF)

据PCI伍德麦肯兹公司分析,2000—2010年聚酰胺地毯BCF的市场明显缩减,但其预测2015—2020年间将有一平稳的增长(图6)。聚合物/纱线的成本是地毯价格的关键因素,图6表明在竞争中,聚酰胺BCF成功战胜了其对手——聚酯和聚丙烯(PP)。美国 PA BCF市场中,PA BCF生产最近几年出现停滞,而与此同时,PET BCF生产的年复合增长率增至12%。2016年美国地毯业的PET BCF可能会取代PA BCF。在全球化的环境下,PA 66似乎不可能再回复到它早期规模,重心将逐渐转移到不同种类的地毯上。

图6 2000—2020年全球聚酰胺(PA 6+PA 66)BCF的消耗量(来源:PCI伍德麦肯兹公司)

2015年,PA短纤维产量大约为15万t。

6 结论

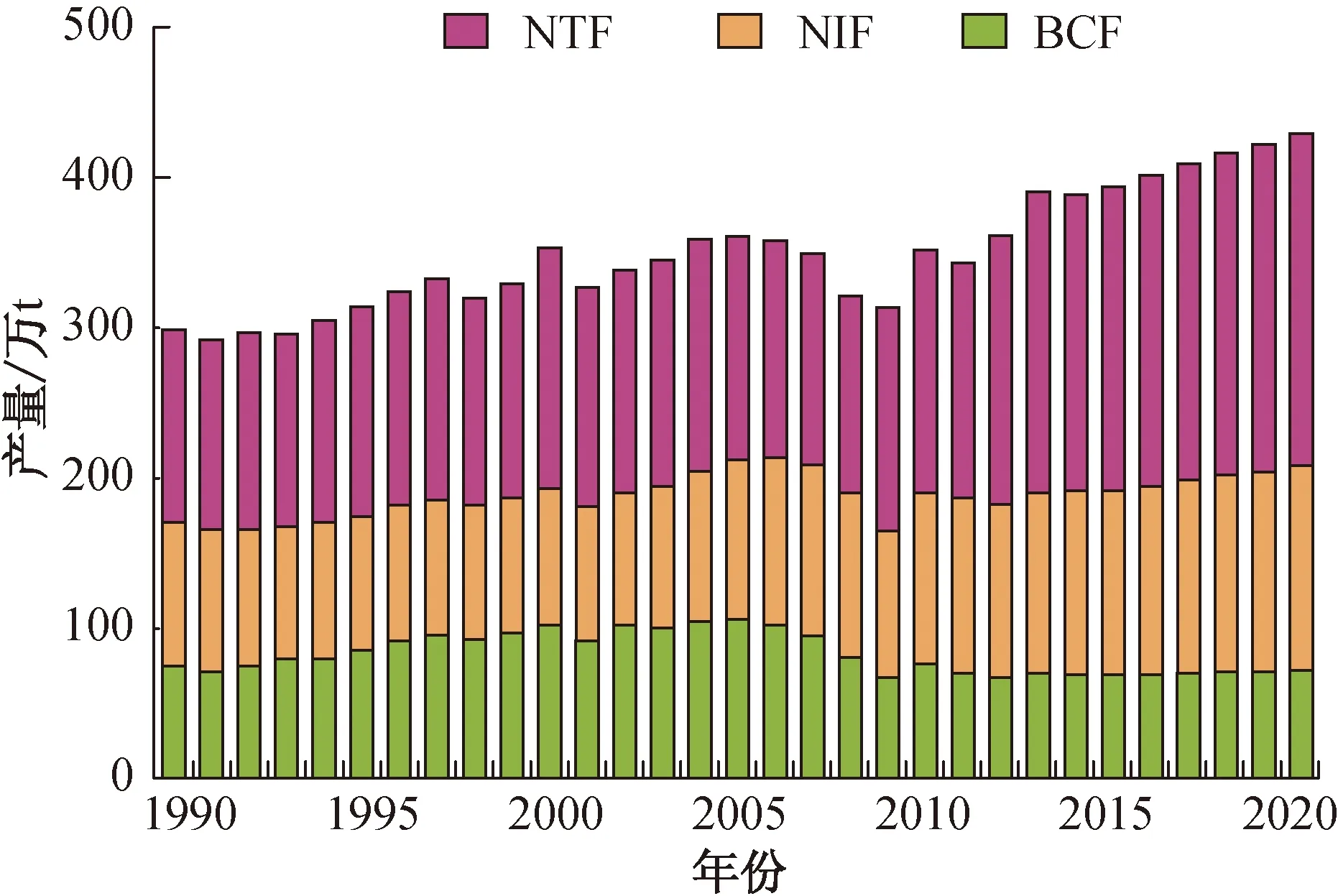

2016年在法兰克福举办的聚酰胺研讨会上,PCI伍德麦肯兹公司分析表示,聚酰胺产量虽历经10年缩减,但在中国NTF消耗增长的驱动下,全球聚酰胺纤维的需求量在接下来的10年中将会有温和的提升。尽管聚酰胺纤维市场显示出温和的全球性增长,但NIF、地毯BCF的种类有明显的地区差异。聚酰胺纤维总产量估计会从2015年的410万t增长至2020年的445万t(图7),但是市场仍然会被过剩的生产力导致的较低利润损伤,尤其是PA 6。尽管NTF在 3个关键的PA生产种类中显示出最高的增长速度,但也会遭受严重的过剩生产导致的利润压力。

图7 1990—2020年全球聚酰胺长丝的消耗量(来源:PCI伍德麦肯兹公司)

杨 帆 译 王依民 校

猜你喜欢

棉纺织技术(2022年12期)2022-12-13

当代水产(2021年8期)2021-11-04

纺织科学研究(2021年7期)2021-08-14

纺织科学研究(2020年1期)2020-05-21

学生天地(2019年18期)2019-08-03

学生天地·小学低年级版(2019年6期)2019-08-01

学生天地·小学低年级版(2019年2期)2019-03-18

宝藏(2018年1期)2018-04-18

中国塑料(2016年1期)2016-05-17

中国塑料(2016年11期)2016-04-16