中国社会政策支出的筹资模式:收入结构的公平程度与激励效应

2016-02-19 05:11顾昕

河北经贸大学学报 2016年2期

摘要:中国的公共财政正在发生一个具有重大意义的结构性转型,即社会支出的水平大幅度提高,这意味着一个福利国家正在中国兴起。在世界各国,社会支出的资金主要来源包括一般税收和社会保险缴费,其中社会保险缴费在中国的社会支出中占据相当大的份额。仅从收入结构或筹资模式上看,中国福利国家接近于“法团主义模式”,即社会保险在社会支出中的比重相对较高。作为福利筹资与给付的一种重要模式,社会保险本身固有的一些公平与效率问题在中国同样存在,如参保者与非参保者的社会保障差别巨大且企业缴费负担沉重等。而且,由于细节性制度设计不当,中国的社会保险制度还存在着不少额外的不公平与负激励问题,使之未能产生良好的再分配与风险分摊效应。中国福利国家的治理变革,亟待学界针对包括福利体制的诸多制度性问题在内的“社会大转型”展开深入的研究。

关键词:社会支出;一般税收;社会保险缴费;非商品化;公平;激励;社会大转型;福利国家

中图分类号:F810.4 文献标识码:A 文章编号:1007-2101(2016)02-0008-10

一、导言:中国公共财政的结构性转型

国际公共财政和社会政策的研究中,公共财政在民生或社会领域的支出总额被称为“社会支出”(social spending)。一个国家社会支出的水平,从一个侧面体现出该国社会民生事业的发展境况,而社会支出的结构则折射出该国政府的施政理念。长期以来,中国社会支出的水平一直偏低,公共财政在教育、医疗和社会保障领域的支出有所不足,成为中国财政体制中一个历史悠久的结构性缺陷。①但值得注意的是,这一格局自2006年以来发生了实质性的改变:中国社会支出占国民生产总值(GDP)的比重及其在公共财政支出中的份额都大幅度提高。②事实上,中国公共财政正在发生一个前所未有的、具有重大意义的结构性转型,这是中国政府的发展战略自2003年以来从单方面注重经济增长转向重视经济社会协调发展的一个实际结果。③

作为中国公共财政结构性转型的一个重要结果,一个福利国家正在中国兴起。④更准确地说,中国正在重建一个福利国家,因为市场转型之前的社会主义福利体制本身也是一种类型的福利国家,而社会主义计划经济体制本身就扮演着社会安全网的角色。⑤在全球化的大背景下,中国不仅发生着市场机制深化的经济大转型,而且也正在发生着一场以福利体制变革为核心的社会大转型。然而,与有关经济大转型的研究相比,有关社会大转型以及社会大转型与经济大转型的关系,学术界的研究还远远不够。

需要说明的是,这里所谓的“福利国家”一词,只是刻画了政府(the state)所行使的一个重要职能,即政府在包括教育、医疗和社会保障等广义社会福利的筹资和提供方面愈加扮演举足轻重的角色,并非指一个国家(country)达到了很高的社会福利水平,即所谓的“高福利国家”。事实上,众多国际文献都是在这个意义上来讨论发展中国家的福利国家。⑥即使是针对发达国家的很多文献,也基本上是在同样的意义上使用“福利国家”一词。由于英文中state与country两个词的含义本身有别,因此将行使福利提供职能的国家与达成高福利水平的国家混为一谈的现象,在国际文献中不大可能出现。说明这一点并不仅仅是为了澄清词语的含义,其更加重要的意义在于,对中国福利国家亟待开展的研究,与中国是否能够以及是否应该建成一个类似瑞典或希腊那样的高福利国家没有关联。在有关中国福利国家的研究中,“福利国家养懒汉”这一极为流行的伪命题本不值得登堂入室,而真正的问题是何种福利体制会对福利申领者或受益人产生何种激励和再分配效应。

社会支出水平的提高,归根结底来源于公共财政收入的提高。任何一个国家财政收入的提高,均涉及到各种财政增收的方式,而不同财政收入方式的选择,本身就是福利体制的一种制度性因素,对于相应公共政策的制定和实施都会产生深刻的影响。社会支出筹资模式(或收入结构)的差异,自然会影响社会政策的公平与效率,尤其是再分配和激励效应。因此,对社会支出收入结构的进一步分析,有助于我们了解正在兴起的中国福利国家的某些运行特征,并对中国福利国家的治理变革之道有更深入的理解。

二、社会支出筹资结构的公平与效率:文献回顾

一般而言,社会支出的筹资模式无非有四大类:(1)税收,既可以是政府总收入(即一般税收)的一部分,也可以是专用特种税收(如房地产税之类);(2)社会保险缴费,一般由雇主和/或雇员缴纳;(3)政府投资收入;(4)非税收入,例如现金支付(即行政性收费)和其他收入(如彩票收入等)。这其中在绝大多数国家,一般税收(主要来自个人所得税和公司所得税)和社会保险缴费是社会支出的两大主要收入来源。⑦

社会支出的筹资结构不仅仅是一个简单的收入来源问题,而且也是不同治理理念的反映。这其中,有关社会保险缴费在社会支出筹资中的重要性及其政策意涵是相关社会政策分析和争论的重点之一。

1990年,欧洲社会政策学者哥斯塔·艾斯平-安德森出版了后来享誉士林的《福利资本主义的三个世界》一书,提出了有关福利体制的三类型分类法,即自由主义模式、法团主义模式和社会民主主义模式。这一分类法后来成为比较福利体制研究领域中得到广泛重视的基础性分析框架。⑧艾斯平-安德森对三种福利体制进行划分的依据之一,在于福利给付的非商品化(decommodification),即国民对福利给付的获取不依赖于劳动力市场参与的程度。社会民主主义型福利国家的社会支出主要来源于一般税收,社会支出的配置机制高度遵循普惠主义原则,国民拥有广泛的社会权利,其福利给付的获取与其劳动力市场的参与度关联度较低,因此非商品化程度最高;法团主义型福利国家的社会支出主要来源于社会保险缴费,国民固然拥有一定的社会权利,但其福利给付的获取与其工作或劳动贡献挂钩,非商品化程度居中;而在自由主义型福利国家,不仅社会保险缴费在社会支出的收入结构中占据相当大的比重,而且即便是源于一般税收,但社会支出的配置原则在较大程度上依从选择主义原则,国民获取福利给付的资格,不仅取决于他们的收入水平,而且取决于他们参与劳动力市场的能力、意愿和努力,因此非商品化程度最低。⑨

乍看起来,一般税收收入与社会保险缴费似乎没有多大差别:两者都是经济活动的产物,且两者在很大程度上都基于民众的劳动力市场参与。进而,由于不少国家的社会保险基金在一定时期有一定结余,这些结余常常被政府以各种各样的方式纳入预算进行支出。因此,在很大程度上,尤其是就强制性社会保险而言,社会保险缴费实际上可被视为另外一种形式的税收。⑩

但两相比较,实质性差别还是有的。社会保险以雇主与雇员要么单方、要么联合缴费的方式征收,可谓劳动力市场参与的直接结果,况且社会保险的缴费水平和给付结构均在一定程度上与参保者的收入水平相关联,因此劳动力商品化的特征在社会保险中体现得较为显著;而一般税收的征收对象是所有国民,纳税人当中自然包括不少并未参与劳动力市场但依然有一定收入的国民。{11}因此,无论是从筹资模式还是从支出模式的角度来看,社会保险都被视为非商品化程度较低的一种社会政策制度安排,这一点应该没有多少可争议之处。

不止如此,相对于那些以一般税收作为筹资机制的普惠型福利,作为公共部门设立的保险项目,社会保险还有可能产生一些社会不公平的问题。既然是保险,那么参保者与非参保者之间所获得的社会保障自然会有一定的不平等性。这涉及到两个问题:一是社会保险是否以强制性的方式来实施;二是即便具有强制性,但社会保险是否实现了普遍覆盖的问题。{12}与此同时,社会保险与劳动力市场的相关性常常导致参保者会因企业破产或自己失业而丧失社会保障。{13}这种情形在屡次经济危机爆发时期一再出现,从而让无数勤勉努力的劳动者(无论是蓝领还是白领)由于陌生人(甚至是远在千里之外的外国人)的决策失误而蒙受不应有的损失,这些损失有可能是短期,但也有可能是长期的。由于全球化,经济危机的快速传导性甚至会让社会不公平也快速传导到世界各地,引发社会政策学者们所谓的“社会倾销”(即作为商品的劳动力在市场上贬值,导致劳动者不得不把自己的劳动力廉价出售)。{14}即使在非经济危机时期,社会保险也不能在不同收入人群中进行有效的福利资源的再分配,社会公平性较弱。{15}

不仅仅是公平问题,社会保险还有可能通过不同的激励效应而产生一些效率问题:(1)一般认为,社会保险不会产生商业保险市场所固有的逆向选择问题,但是既有文献所未加充分考察的是,如果具体的制度安排设计不当导致激励不足,社会保险也会产生逆向选择,即由于低风险人群不愿参保或在既定的游戏规则内尽量减少参保而导致整个保险计划的风险分摊效果降低;{16}(2)与第一点有关,逆向选择在自愿性社会保险中会直接表现出来,而在强制性社会保险中,就会表现为因激励不足而引致的逃避缴费现象,从而导致强制性社会保险未能实现制度设计的全覆盖目标;{17}(3)社会保险缴费的征收基础是工资(薪酬),较高的缴费率会在雇主那里产生减少雇佣(增加资本投入)的激励效应,从而抑制劳动密集型产业或企业的发展,在宏观上增加失业,因此不少国际组织关于增加就业的报告经常会建议降低社会保险中雇员缴费率。{18}

当然,凸显社会保险所引致的公平与效率问题,并不表明一般税收不会产生这两类问题。一方面,无论是税种类型还是征收方式的不同,都会产生不同的再分配效应,这都是公共经济学的重要研究课题。换言之,即使社会支出的主要收入来源是一般税收,也不一定表明其社会公平的程度角度。另一方面,税收负担的轻重,会对经济效率的提升产生深刻的影响,这更是公共财政和公共经济学的核心研究课题之一。暂且不涉及公平,即使是基于最优效率的最优税收理论,即便有诺贝尔经济学奖获得者莫里斯(James Mirrlees)投身于其中,{19}迄今为止也未能得出一清二楚的共识。更为深入的是,累进制税收与社会保险所产生的再分配效应是基于不同的情形:税收是在产出率不同的个人或家庭之间进行收入再分配,而社会保险是在风险暴露以及风险偏好不同的个人或家庭之间进行收入再分配。因此,税收与社会保险的结合才能产生更好的再分配效果。{20}

不仅如此,尽管从某种价值观(例如社会民主主义)出发,社会保险会对公平与效率产生负面影响,但若从另外一种价值观(例如社会法团主义或社会市场)出发,将社会福利与工作绩效相关联的社会保险制度,在社会公平和经济效率的促进上都具有普惠型福利项目所没有的优势。从理论上说,在面对逆向选择与道德风险的市场环境下,社会保险与线性税收的组合要比累进性税收能产生更公平的再分配效果。{21}从社会经济发展的现实宏观效果来看,社会保险主导的西欧福利国家与普惠型福利主导的北欧福利国家,通过国家—市场—社会三者关系的不断调适,从而在维持经济增长和促进社会发展两方面都有着良好的表现,{22}而全面引入北欧式普惠主义福利国家的南欧地区(尤其是希腊)都程度不同地出现了福利国家的危机。{23}

社会保险最兴旺发达的国家,都处在深受基督教影响的西欧地区,主要包括德国、荷兰、奥地利等,而西欧的基督教社会民主主义与北欧的社会民主主义有一定的差别。这其中的差别在社会政策学术上反应就是俾斯麦型福利国家与贝弗里奇型福利国家孰优孰劣之争,{24}尽管后者的命名是来源于英国人而不是北欧人。在社会政策理念上,基督教社会民主主义体现了“保守主义”或“社会资本主义”的特征,即强调社会福利的首要来源在于工作以及劳动者所支撑的家庭,同时强调阶级协调和社会团结,即隶属于不同阶级的劳动者及其雇员以协会的方式参与到集体谈判之中,以获取经济收入和社会福利。{25}当然,国家在推进社会团结的过程中也扮演着不可或缺的积极角色,一方面国家在社会法团主义的制度架构成为雇主与雇员之外的第三方,扮演制度建设和制度执行发挥主导作用;{26}另一方面,国家还致力于发挥补充性角色,建立基本的社会安全网。与此同时,俾斯麦型福利体制也在不断地改革,其中最为重要的是在社会保险体系中不断注入普惠主义的制度要素,从而使法团主义福利体制更具有公平性。{27}

三、中国社会支出的筹资构成:一般税收与社会保险

中国社会支出,自可拆分数据可获得的1990年开始,呈现出四阶段的不同变化趋势。图1显示,在第一阶段,自1990年大踏步进入市场转型以来,中国社会支出的水平(以其占GDP的比重来衡量)首先出现了下降,从1990年占GDP的5.3%跌到1995年的谷底,仅为GDP的4.1%。这同绝大多数转型国家在市场转型初期社会安全网都出现破裂的情形别无二致。{28}然而,如同发展顺利的东欧与中欧转型国家一样,中国很快就对市场化引致的社会保护的需要做出了回应。在1995—2002年的第二阶段,中国社会支出的水平出现了第一轮快速提升,从1995年占GDP的4.1%攀升到2002年的8.5%。在此之后,经过三年的徘徊期(第三阶段),从2006年起进入第四阶段,中国社会支出水平重拾升势,到2013年达到13.2%的历史新高。

事实上,在发达国家中,福利国家在制度模式和支出水平上也有很大的差别,因此有高支出福利资本主义(high spending welfare capitalism)和低支出福利资本主义(low spending welfare capitalism)之分。{29}在经济合作与发展组织(OECD)成员国当中,韩国福利国家的支出水平相对较低,在2011—2013年基本上在15%上下,因此如何以恰当的方式增加社会支出以降低不平等和贫困,同时也不损害经济增长,这是当今韩国社会经济政策所面临的一项严峻挑战。{30}因此,尽管政治经济体制有别,尽管经济发展水平的阶段有别,但中国社会支出的水平开始接近经济发达国家当中低支出福利国家(如韩国)的水平,而且中国也与这些国家一样,都面临协调经济增长与社会发展的共同挑战。

除了考察总水平之外,对于社会支出的结构性分析至关重要。有关支出面的结构性分析,即社会支出的配置机制和配置流向的分析,笔者将另文详论,本文仅进行收入面的结构性分析。

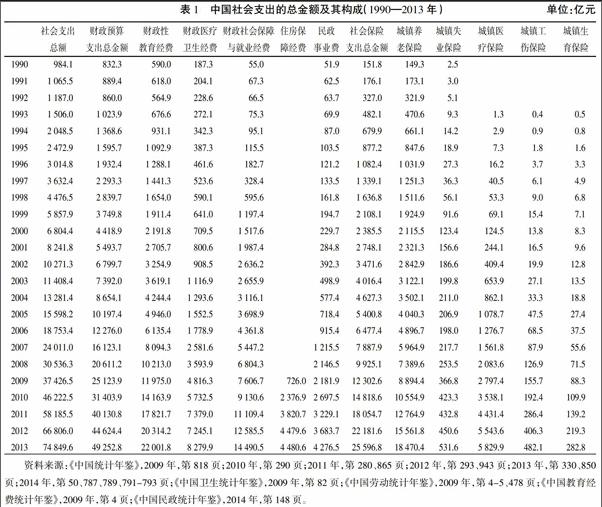

同绝大多数国家一样,中国社会支出主要收入来源是一般税收和社保缴费。当然,中国社会支出中自然包括一些政府投资收入和非税收入,但有些政府投资收入和非税收入已被纳入财政性支出(如公立学校校办产业的收入、国有企事业单位办学的拨款、公立学校的收费以及国家对企业征收的教育费附加等已被纳入“财政性教育支出”),而另外一些非税收入则由于份额较少且基于国际可比性的考量,未纳入本文的计算(如中国的“彩票公益金”绝大部分都用于社会政策项目,但由于其2013年支出总额为195.5亿元,不足社会支出总额的0.3%,且由于下文论及的国际数据均未纳入,因此本文对此忽略不计)。无论出于何种考虑,仅仅考察一般税收和社保缴费并不会对本文达成的定性结论产生影响。表1给出了中国社会支出中财政预算支出和社会保险支出的总金额及其分项金额。可以看到,源自社会保险缴费的支出到2013年高达2.2万亿元,占中国社会支出总额的比重达到34.2%。

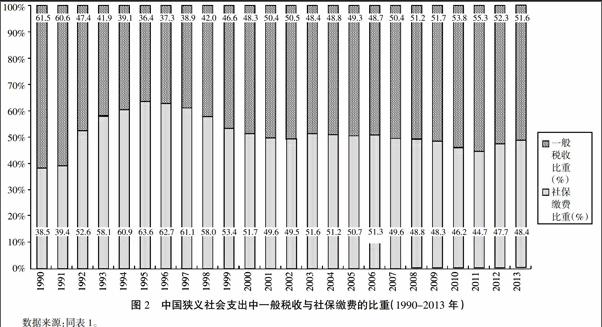

显而易见,在不同的社会领域,源自一般税收的财政性支出和源自社保缴费的社会保险支出,在提升社会支出总水平上发挥着不同的作用。有关福利国家的国际文献也大多将社会支出领域分为三个部分,即教育、医疗和社会保障,以考察福利国家的运行。{31}在教育领域,财政性支出是唯一的,而在医疗卫生和社会保障与就业这两个领域,社会保险都发挥着举足轻重的作用。公共教育的支出,在全世界都来源于一般税收,社会保险在这个领域不起作用,这主要是由于教育费用尽管随教育层级和质量而有高低但对绝大多数求学者来说具有很大程度的可预测性,因此保险机制并不适用。或许出于这一考虑,经济合作与发展组织(OECD)在进行社会支出(social expenditure)的统计和分析时,均把教育经费排除。在医疗和社会保障领域,一般税收(通过政府财政预算)和社保缴费均在社会支出中发挥一定的作用。因此,为了便于进行国际比较,本文沿用OECD的口径,将“财政性教育经费”剔除,然后计算一般税收和社保缴费在“狭义中国社会支出”中历年的份额(参见图2)。

从图2可以看出,狭义中国社会支出的收入结构发生了三阶段变化。第一阶段,在1990年一般税收占据绝对主导性,致使61.5%的社会支出来自政府财政预算,社保支出份额仅占38.5%,但在1991年之后,社保缴费的份额逐年上升,到1995年,其份额达到63.6%的历史高点。第二阶段,从1996—2002年,社保缴费在社会支出中的份额逐渐回落,下降到2002年的49.5%。第三阶段从2003年至今,一般税收和社保缴费各自的份额尽管有波动,但大体保持稳定,其中社保缴费的份额基本稳定在45%~52%的区间。

四、社会支出收入结构的国际比较

本节从国际比较的角度对中国社会支出的收入结构进一步加以考察。限于篇幅,也限于数据的可获得性,我们这里仅就中国与发达国家的情形进行比较,以资借鉴。至于中国与发展中国家的比较,还有待国际组织搜集更多更系统性的数据。

从表2可以看出,从收入结构上看,在欧美发达国家中,北欧国家和英美社保缴费在社会支出中的比重相对来说都不高。美国在20世纪90年代初社保缴费在社会支出中的份额曾高达50%上下,但此后就出现了显著的下降之势,在21世纪第一个10年之际已经降到三成强的水平。瑞典和芬兰社保缴费在社会支出中的份额偏低,均在50%以下,而且进入21世纪之后更有下降之势。当然,尽管美国和北欧在社会支出的收入结构中都出现了一般税收压过社保缴费之势,但两者在支出模式上呈现不同的福利国家施政理念:美国依然属于典型的自由主义型福利国家,即遵循选择主义的国家计调查型福利项目比重较高;北欧的福利国家则属于社会民主主义类型,即普惠主义原则主导着福利项目类型的选择。英国属于自由主义与社会民主主义中间类型的福利国家,其在医疗领域中实施的国民健康服务(NHS)全部通过一般税收来筹资,且由于医疗费用随着老龄化在社会支出中的份额越来越高,因此其社保缴费在社会支出总额中的份额自然也就不高。{32}

尽管福利水平差距巨大,但中国福利国家的收入结构与德国和法国的情形比较相似,尤其是进入21世纪之后更是如此,即源于社保缴费的社会保险支出占社会支出中的比重在多数时期均保持在50%~60%这个区间。将中国与欧洲转型国家相比较可以发现,不仅中国与匈牙利的总体情形最为接近,而且中国在20世纪90年代初中期的情形与其他欧洲转型国家也相似,即俾斯麦式社会保险在转型初期的福利国家重建当中发挥了巨大作用。{33}实际上,由于社会主义福利体制中国有单位及其工会在很大程度上承担着社会保险的职能,因此在推进市场机制的过程中,所有转型国家都无一例外地面临着社会保险职能从国有单位转移到政府的变革过程,这一过程在中国被称为“福利社会化”。{34}当然,转型国家在市场转型初期社会保险的发展,与法团主义模式福利国家中社会保险的成熟,是不可同日而语的。事实上,在转型国家转型初期,社保缴费在社会支出中的份额较高,与社会支出的总水平不高有关,即来自一般税收的社会支出水平太低。随着转型国家经济发展水平的提高,不仅社会支出的总水平会提高,而且其一般税收在收入结构中的比重也会有所提高,这在包括中国在内的诸多转型国家的数据中都得以体现(见表2)。

在亚洲两大经济社会发展水平较高的国家,日本和韩国,社保缴费在社会支出中的份额都较高,一般都超过同期的德国和法国。事实上,尽管有文献强调所谓“东亚福利国家模式”的存在,{35}强调重视家庭、社群与公司承担福利提供责任的“福利社会”模式,但日本的福利国家建设中很明显地采纳了俾斯麦模式,这也是日本在整体上青睐德国现代化模式的一种反映。韩国现代化在整体上有深受日本模式的影响,因此社会保险在韩国福利体制中举足轻重,也就顺理成章了。

当然,我们从福利体制类型学的视角发现中国与德国、日本以及匈牙利等国的相似性,并不表明这些国家福利体制没有差异。从方法论上看,类型学(typology)的功用并非展示细节的差异性和多样性,而是为了探究共性,并在相对较高可比性的基础上通过比较以增进相互的借鉴。由此来看,将中国、德国、日本以及匈牙利等国社会保险发挥重要作用的福利体制进行比较,依然是一个尚未充分开展的学术领域。限于篇幅,本文对此无法展开讨论,只能择其要者,就社会保险在中国引致的公平和效率问题,在比较的基础上论及若干尚未得到足够重视的制度细节。

第一,前文提及,社会保险在所有国家都会引致参保者与非参保者社会保障水平不平等的公平问题。这一点在中国不仅不例外,而且更加突出。在俾斯麦式体系中,社会保险给付的覆盖面不仅包括参保者本人,而且也包括其家人(dependants),这一制度安排使得社会保险的普惠性大大增加。但在中国,社会保险的直接受益人并不含参保者家人,除非是社会保险个人账户的资金产生继承关系。这使得中国社会保险制度的普惠性大打折扣,尤其是未成年人,无法从社会保险中获得应有的社会保护。

当然,中国社会保险的这一公平性问题由于城市中女性劳动力市场参与率的高水平而得到部分的缓解。与此同时,中国政府自2003年尤其是2008年以来,大力推进城乡居民基本医疗保险和养老保险制度的建设,从而使职工医疗保险和养老保险参保者之外的城乡居民均被纳入到公共社会保障的体系之中,从而在更大程度上缓解了这一问题。但是,新制度的建设又引发了新问题,如各种不同的保险之间如何衔接,以及现行碎片化的社会保险制度如何整合,等等。

第二,前文提及,社会保险基金如果出现结余,那么很有可能被纳入政府预算。这一现象在世界各国程度不等地存在,而在中国更是长期存在的一种扭曲性常态。事实上,中国五大社会保险基金都存在高额累计结余。养老保险由于需要跨期支付,因此理应留有结余,而且结余越多越好,还有保值增值的问题。但医疗保险、失业保险、工伤保险和生育报销保留高额结余不仅必要性存疑,而且是很不经济的。{36}表3显示,如果把养老保险排除在外,各种非养老类社会保险基金的累计结余水平更高。中国社会保险保持较高的累计结余率,凸显其运作效率的低下。

第三,前文提及,社会保险有可能会在雇主和雇员那里产生一些不当的激励,而这个全球性的问题在中国因一些细节性的制度性因素而更加严重。首先,中国社会保险的给付水平并不高,但缴费率在世界上名列前茅,从而给企业投资者带来很大的负担;其次,中国社会保险缴费以基本工资为基数,而不是如德国等国家以带有封顶线的实际薪酬为基数,这导致中国低收入工薪阶层成为社会保险缴费的主要负担者,从而引致了累退性再分配效应,不利于社会公平;再次,中国社会保险中个人账户和统筹资金结余一般都以国有银行一年定存利率计息,在通货膨胀的背景,导致严重的贬值,激励参保者尽可能减少甚至退出参保。中国养老保险基金的贬值问题已经引起了广泛的社会关注,而在2015年中期确定并正在落实制度细节的养老保险进入证券市场投资的新举措,将为中国社会保险的治理带来前所未有的新挑战。{37}

五、结语

自2006年以来,中国的公共财政正在发生一个具有重大意义的结构性转型,即社会支出的水平大幅度提高。在很多国家,社会支出的资金主要来源于一般税收和社会保险缴费,社会支出收入结构的不同在一定程度上反映了福利体制的差异。在中国的社会支出中,源自社会保险缴费的社保支出一直占据着相当大的份额,曾经常年保持在50%以上,只是自2007年以来才出现了微幅下降。仅从收入结构或筹资模式上看,中国福利国家接近于“法团主义模式”,即社会保险在社会支出中的比重相对较高,也同东欧和中欧的转型国家以及日韩有诸多共同之处。

作为福利筹资与给付的一种重要模式,社会保险本身固有一些公平与效率问题,例如,参保者与非参保者之间有可能出现社会保障的不平等,企业破产或工人失业都会导致参保者丧失充足的社会保障,社会保险的风险分摊机制难以在不同收入的人群中发挥作用,企业社保缴费的负担沉重会引致劳动力密集型产业的萎缩,经济危机的全球性扩散效应会引发导致社会保险效力下降的“社会倾销”,等等。在中国,无一例外,这些问题都存在。

而且,由于细节性制度设计不当,中国的社会保险制度还存在着不少具有中国特色的不公平与负激励问题,使之未能产生良好的再分配与风险分摊效应。与德日等国的社会保险制度不同,中国社会保险的覆盖对象未能包括劳动者的家人,这使得社会保险参保者与非参保者的社会保障不平等加剧。中国诸多非养老类社会保险基金的结余过多,出现资金沉淀现象。中国社会保险缴费制度安排不仅引致了累退性再分配效应,即低收入工薪阶层的相对缴费率较高,而且还引致了负激励效应,即社保基金的贬值导致劳动者参保或持续参保的积极性下降。

无论从何种意义上看,也无论有多少基于各种意识形态而产生的非议,一个福利国家正在中国兴起,是一个基本性的事实。然而,福利国家的兴起本身,并不一定如很多偏左翼学者欣喜甚至欢呼的那样带来社会公平,也不一定如很多偏右翼学者忧虑甚至抨击的那样损害经济效率。福利国家在中国究竟会带来什么经济社会后果,取决于中国福利国家的制度建设是否公正有效。中国福利国家的治理变革,亟待学界针对诸多福利体制的制度性问题展开深入地研究。

注释:

①OECD:《中国公共支出面临的挑战:通向更有效和公平之路》,清华大学出版社,2006年版第32页。

②顾昕、孟天广:《中国社会政策支出的增长与公共财政的结构性转型》,载于《广东社会科学》,2015年第6期(12月号)。

③参见Edward Gu and David Kelly,“Balancing Economic and Social Development:Chinas New Policy Initiatives for Combating Social Injustice,” in Samir Radwan and Manuel Riesco(eds.),The Changing Role of the State. Cairo:The Economic Research Forum,2007,pp. 201-224

④Stein Ringen and Kinglun Ngok,“What Kind of Welfare State is Emerging in China?”,The United Nations Research Institute for Social Development (UNRISD),Working Paper 2013-2,2013.

⑤Michael Mandelbaum,“Introduction,” in Ethan B. Kapstein and Michael Mandelbaum,Sustaining the Transition:The Social Safety Net in Postcommunist Europe. New York:The Council on Foreign Relations,1997,pp. 2-3.

⑥Nita Rudra,“Globalization and the Decline of the Welfare State in Less-Developed Countries.” International Organization,Vol. 56,No.2(2002),pp.411-445;Jungkeun Yoon,“Globalization and the Welfare State in Developing Countries,” Business and Politics,Vol. 11,Issue 2 (2009),pp. 1705-1771.

⑦维托·坦齐、卢德格尔·舒克内希特:《20世纪的公共支出》,商务印书馆,2005年版第71-74页。

⑧Allan Douglas Cochrane,John H. Clarke,and Sharon Gewirtz (eds.),Comparing Welfare States. 2nd edition. London:Sage Publications Ltd.,2002,pp. 10-12.

⑨G?覬sta Esping-Anderson,The Three Worlds of Welfare Capitalism. Princeton:Princeton University Press,1990.

⑩国际劳工局:《社会保障:新共识》,中国劳动社会保障出版社,2004年版第84页。

{11}{13}本特·格雷夫:《福利国家的财政收入方式和分配结果》,载于本特·格雷夫主编:《比较福利制度──变革时期的斯堪的纳维亚模式》,重庆出版集团,2006年版第78页。

{12}顾昕:《走向普遍覆盖:全民医疗保险面临的挑战》,载于《东岳论丛》,2010年第1期,第155-159页;顾昕:《通向普遍主义的艰难之路:中国城镇失业保险制度的覆盖面分析》,载于《东岳论丛》,2006年第3期,第27-32页。

{14}R·米仕拉:《社会政策与福利政策:全球化的视角》,中国劳动社会保障出版社,2007年版(特别是本书的第二章)。

{15}Juan Le Grand,The Strategy of Equality,Redistribution and the Social Services. London:George Allen and Unwin,1982.

{16}张欢:《中国社会保险逆向选择问题的理论分析与实证研究》,载于《管理世界》,2006年第2期,第41-49页。

{17}Clive Bailey and John Turner,“Strategies to Reduce Contribution Evasion in Social Security Financing.” World Development,Vol. 29,No. 2 (2001),pp. 385-393.

猜你喜欢

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

中国现当代社会文化访谈录(2016年0期)2016-09-26

当代音乐(下旬刊)(2015年4期)2015-05-30

小主人报(2015年23期)2015-02-28