企业内部控制环境研究文献综述

2016-02-18 21:31马锦乔鹏程

商业会计 2016年2期

马锦+乔鹏程

摘要:本文对国内外内部控制环境相关研究进行梳理,发现国内研究从2000年后呈快速递增趋势;内部控制环境研究主题集中在基础理论构建、控制环境建设、案例分析、控制环境评价等方面;研究上市公司、商业银行、民营企业、国有企业和高校内部控制环境的学者居多。我国今后需从合理划分控制环境要素和构建相关基础理论、结合企业实际情况提出具体优化措施、扩大案例研究比重、建立科学评价体系等方面作深入的研究。

关键词:内部控制 内部控制环境 文献研究

一、国外研究文献回顾

20世纪80年代,西方学者开始认识到内部控制必须考虑控制环境问题,1988年美国AICPA发布《审计准则公告第55号》指出控制环境与控制政策、会计系统并称为内部控制的“三要素”,自此控制环境理论开始进入广大学者研究的视野,并逐渐为人们所熟知。

最早对控制环境深入研究的是美国COSO 委员会,其在1992年提出的报告《内部控制——整体框架》指出内部控制环境是内部控制的五个要素之一,强调了控制环境是其他内部控制要素的基础。2004年COSO委员会发布的新《企业风险管理框架》,将“控制环境”定义为内部环境,认为内部环境是其他所有风险管理要素的基础,影响到企业控制活动的设计和执行。2006年COSO颁布《财务报告内部控制:小型公众公司指南》规定内部控制环境的七条原则:诚信与道德观、董事会、管理层经营风格、组织结构、权利与责任、人力资源、财务报告。2011年COSO委员会新颁布的《内部控制——整合框架》征求意见稿,其中构建原则导向 (principles-based)的框架中体现出对控制环境前所未有的重视。

国外学者对于内部控制环境的研究主要关注于,探究影响内部控制效率效果的控制环境因素,比较典型的有Doyle et al.(2007)通过对内部控制存在重大缺陷的799家公司进行分析,发现控制环境与缺陷存在紧密联系。Sun et al.(2012)以自愿披露内部控制审计报告的中国公司为样本进行研究,认为控制环境中内部董事与外部董事之间的信息不对称程度和独立董事的比例,会影响到公司是否自愿披露内部控制审计报告。Klamm et al.(2012)指出控制环境中的特定要素或内容会促使企业未来发生重大缺陷。

二、国内研究文献回顾

(一)国内文献统计分析

国内可查的文献开始于1990年,丁平通过探讨控制环境对审计业务的影响,评价了内部控制环境概念对于内部控制理论的贡献,由此拉开了我国理论界关于内部控制环境的研究帷幕。

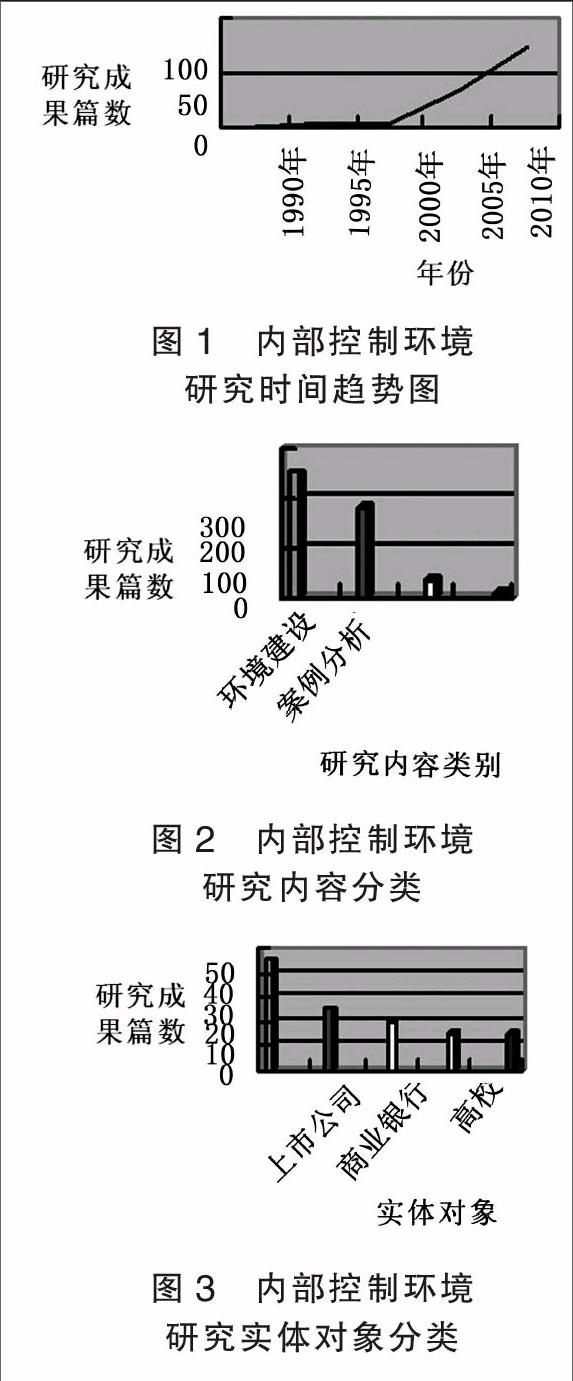

在中国学术期刊网络出版总库中输入“内部控制环境”,精确查找可检索到相关记录1 728条,经过甄别,与内部控制环境直接相关的文献有600篇左右,按照研究时间整理(见下页图1),可发现我国学者对于内部控制环境的研究相对于国外稍晚些,从2000年之后才开始呈现快速递增的趋势。对内部控制环境的研究,不同的学者所关注的内容有所不同,主要集中于内部控制环境基础理论构建、控制环境建设、案例分析、控制环境评价这四个方面(见下页图2)。还有学者对内部控制环境的研究针对于不同的实体对象,经统计位于研究文献数最多的前五位分别是:上市公司、民营企业、商业银行、国有企业和高校(见下页图3)。

纵观国内外相关研究,从内部控制环境开始受到重视,到控制环境理论的提出、不断发展和完善,这是人们对控制环境认识不断深化的过程,也是控制环境在内部控制系统中地位越来越重要的表现,因此总结分析内部控制环境理论,积极构建相关理论支撑,对建立健全企业内部控制、降低控制风险意义重大。

(二)国内研究现状

国内学者的研究从2000年后开始逐渐增多,尤其是近五年研究成果层出不穷。本文从控制环境理论构建、控制环境建设、案例分析研究、控制环境评价和不同实体对象内部控制环境研究五个角度,对国内控制环境研究进行系统的回顾与总结。

1.内部控制环境理论构建研究。在内部控制环境基础理论方面,一些学者从内部控制环境本源出发,对内部控制环境的内容和构成要素进行剖析。王世定(2001)提出控制环境应包括管理理念和经营风格、组织结构与权责分配、董事会、管理方法和人力资源等。有学者从战略管理环境分析角度展开研究,刘治宇(2010)重构我国特色的内部控制环境因素框架。杨瑞平(2010)通过探讨控制环境因素的划分原则,提出内部控制环境应包括:发展战略、组织结构与权责分配、治理层责任、管理理念和风格、员工道德价值观与胜任能力。杨天泓(2013)指出在自组织机制的作用下,内部控制环境能在自身的基础功能之上形成衍生功能,即通过系统内的能量传递,成为内部控制优化的原动力。夏宁、孟焰(2013)从纵观演化角度、中观结构角度、微观要素角度,将内部控制环境划分为三个层次,并构建了理论框架进行内在检视。

我国学者还从改善会计信息质量的角度出发,得出内部控制环境是影响会计信息质量的重要因素。除此之外,还有学者从公司治理、人力资源、企业文化、控制环境规范等角度,研究分析内部控制环境。

2.内部控制环境建设研究。对于内部控制环境的建设,学者们从不同的角度出发,各抒己见。胡继荣、杜景来(2002)针对我国现状,提出应兼顾内外,注重人的因素来加强内部控制环境建设。刘静、李竹梅(2005)通过分析内部控制环境现状、成因,提出建设现代企业制度、激励约束机制,处理好内部控制点与面关系,加大处罚和依据网络技术特点等改善内部控制环境建设的五条措施。李小云(2009)、梁彩霞(2014)都从现代企业制度、组织结构与权责分配、内部审计和企业文化等方面,提出了优化内部控制环境的相应措施。沈烈等(2014)提出了内部控制的最佳“土壤”应为和谐内部控制环境,而和谐内部控制环境的核心应是以人为本的重要观点与结论。

3.内部控制环境案例分析研究。案例研究是用来揭示现象背后所隐藏的本质,在内部控制环境研究中,不少学者希望借助这种方法更加直观、深入地说明控制环境问题。如吴水澎等 ( 2000) 通过对“亚西亚”案例的分析,指出应从制度建设、审计监督等方面完善内部控制环境。丁瑞玲、王允平(2005)从巨人集团和海尔集团的经验探讨了内部控制环境所起的作用。姚晓蓉(2010)以中国联通,郑庆华、张迪(2012)以双汇瘦肉精事件,分析讨论了企业内部控制环境建设的有效途径。

4.内部控制环境评价研究。从图2可以看出,我国学者对内部控制环境评价的研究较少,有限的研究集中在评价指标体系的设计和评价方法的选择上。王志坚、谷粟(2008)从公司治理架构、公司文化、人力资源政策三个角度设计出了公司内部控制环境评价指标体系。任吉(2010)以同样的三个角度设计出了指标体系,并采用层次分析法进行评价举例。

在评价方法的选择上,刘开瑞、马锦(2010)认为可以采用模糊综合评价法来进行内控环境评价,敖世友(2010)建立了内部控制环境评价的管理熵模型,田金玉、赵鑫(2010)建立多元线性回归模型评价企业内部控制环境建设。

5.不同实体对象内部控制环境研究。从文献统计分析可以看出,关于上市公司内部控制环境的研究居于多数,如郑海英(2004)指出控股股东与公共股东权利不均对内部控制环境带来影响,并针对上市公司内部控制环境提出对策建议。还有许多学者如刘思含(2010)、贾讲用等(2012),均以上市公司为研究对象,针对上市公司内部控制环境缺失提出了相应对策。

关于民营企业内部控制环境研究,黄杨梅等(2008)通过案例分析,认为完善内部控制环境对民营企业的发展意义重大。于而立(2009)以浙江省近500家民营企业为样本,调查内部控制环境状况,并得出要加强“软”环境建设的结论。

还有一些学者聚焦于商业银行,梁晓娟(2005)指出商业银行通过调整所有权结构、优化制度建设、提高人力资源管理水平和培养内控文化,可以改善内控环境。欧阳昌永(2007)结合国有商业银行分支机构特点,对内部控制环境要素进行分析,并提出了优化措施。刘雪峰(2013)指出影响商业银行内部控制环境的因素有:管理制度、组织结构、领导层态度、企业文化和人力资源管理。

关于国有企业内部控制环境的研究,肖尧春(2007)对50家国有企业内部控制环境的进行调查,赵璐(2014)对河南省大中型国有企业内部控制环境进行调查,分析了内部控制环境的问题成因及提出完善对策。

王雪峰(2008)认为高校内部控制环境包括法人治理结构、文化和人三个方面因素,并对现状和成因进行分析,提出改进建议。阚淑媛、杨红艳(2012)指出高校内部控制环境文化建设滞后、组织结构不健全、激励约束机制和审计独立性缺乏问题,并提出优化建议。

三、启示与展望

我国学者对内部控制环境理论的研究,主要从公司治理结构、组织结构、企业文化和人力资源等控制环境组成要素出发来分析控制环境,或直接评价控制环境对于企业经营诸如公司治理、会计信息质量、成本费用等所造成的影响,以此来构建相关的控制环境理论。需要注意的是,关于内部控制环境组成要素理论界和实务界有着不同的看法,如何合理划分控制环境要素,对于提高内部控制有效性显得尤为重要。

分析企业内部控制环境的缺陷和优化对策,是国内外相关研究的主流趋势,学者们通过分析研究内部控制环境缺陷,提出相对应的优化措施。优化控制环境建设的对策建议集中于公司治理、企业文化建设、内外部监督约束等方面。如何将这些优化内控环境建设的对策建议结合不同性质企业的实际情况,或提出更具体、有针对性的措施,应该成为下一步应用性研究的方向。

内部控制环境案例研究,通过分析不同企业控制环境所引起的内部控制成功或失败的事实,能够起到反思现在、指导未来的作用。纵观相关的研究,案例分析研究所占的比重还非常小,下一步可考虑扩大案例研究比重,扩展案例研究的范围,如引用国外内部控制环境相关案例,为我国内部控制环境应用研究提出思路和指导。

内部控制环境的优劣,能否发挥应有的作用,需要进行相应的评价。从研究现状来看,我国学者已有评价指标设计、评价模型建立等研究,但是研究数量还非常少,研究也不够深入。对内部控制环境评价进行深入研究,形成公认的、综合性的评价指标体系,规范评价方法使其更加易于应用,对于建立内部控制环境科学的评价体系意义重大。J

参考文献:

[1]杨有红.论内部控制环境的主导与环境优化——基于内部控制系统构建与持续化视角[J].会计研究,2013,(5).

[2]Ye Sun,Yang Yi,and Bin Lin.Board Independence,Internal Information Enviroment and Voluntary Disclosure of AuditorsReports on Internal Controls[J].China Journal of Accounting Research,2012,(5).

[3]Bonnie K.Klamm,Kevin W. Kobelsky,and Marcia Weidenmier Watson.Determinants of the Persistence of Internal Control Weaknesses[J].Accounting Horizons,2012,(2).

[4]杨瑞平.内部控制环境构成因素研究[J].商业研究,2010,(12).

[5]杨天泓.内部控制环境自组织形成基础研究[J].财经问题研究,2013,(11).

[6]夏宁,孟焰.内部控制环境的“三分法”:理论框架及内在检视[J].中央财经大学学报,2013,(4).

[7]沈烈,孙德芝,康均.论人本和谐的企业内部控制环境构建[J].审计研究,2014,(6).

[8]任吉.企业内部控制环境的指标体系及评价模型的研究[J].技术经济与管理研究,2010,(S1).

[9]刘开瑞,马锦.企业内部控制环境评价研究——从利益相关者角度构建[J].西北农林科技大学学报,2010,(2).

[10]敖世友.基于管理熵的企业内部控制环境系统定量评价模型[J].西南民族大学学报(人文社科版), 2010,(5).

[11]田金玉,赵鑫.基于多元线性回归法的内部控制环境评价研究[J].财会通讯,2010,(8).

[12]刘雪峰.城市商业银行内部控制环境问题及对策浅析[J].山东社会科学,2013,(S2).

[13]赵璐.河南省国有企业内部控制环境的现状及对策研究[J].商业会计,2014,(9).

[14]阚淑媛,杨红艳.高校内部控制环境优化浅析[J].财会通讯,2012,(2).

作者简介:

马锦,女,西藏民族大学财经学院讲师;研究方向:会计理论。

乔鹏程,男,西藏民族大学财经学院讲师,注册税务师;研究方向:内部控制研究。

猜你喜欢

对外经贸(2016年11期)2017-01-12

中国民族民间医药·上半月(2016年12期)2017-01-11

中国现代医生(2016年27期)2016-12-21

戏剧之家(2016年22期)2016-11-30

企业技术开发·下旬刊(2016年9期)2016-11-23

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29