金融错配与全要素生产率研究

——基于2007—2014年上市公司的实证分析

2016-02-16 02:34:20刘任重刘冬冬胡白杨

天津商业大学学报 2016年4期

刘任重,刘冬冬,胡白杨

(哈尔滨商业大学a.金融学院;b.经济学院,哈尔滨150028)

金融错配与全要素生产率研究

——基于2007—2014年上市公司的实证分析

刘任重a,刘冬冬a,胡白杨b

(哈尔滨商业大学a.金融学院;b.经济学院,哈尔滨150028)

基于2007—2014年我国三次产业上市公司数据,从全要素生产率视角来研究金融错配,试图找出金融错配与全要素生产率间的数量关系,为金融错配如何影响经济增长提供新思路。对于不同行业来说,金融错配能促进某些行业全要素生产率的提升,但对其他行业全要素生产率的提升又具有抑制作用。在样本期间内,金融错配与制造业、信息技术和房地产行业的全要素生产率呈现明显的负相关关系,说明制造业、信息技术和房地产行业对金融资源的依赖性比较大,对金融资源的使用成本比较敏感,从而金融错配引致资金成本上升不利于行业的发展和经济增长。

全要素生产率;金融错配;三次产业

引言

资本要素作为企业最主要的生产要素之一,是企业创造利润的重要源泉。资本市场发展能促进经济增长和资本积累,鲁晓东认为我国存在非常严重的金融错配现象,所以金融体制并没有发挥出促进资本要素合理流动和促进经济增长的功能,反而在一定程度上抑制了企业成长和经济增长。[1]在我国金融市场中,很容易发现拥有金融资源控制权的商业银行更青睐国有企业和大型企业,更多的中小民营企业很难获得贷款资金,在获取资金的道路上举步维艰。而且很多地方政府,都会干预商业银行的信贷决策,引导信贷资金向国有企业流动。Allen、Boyreau和邵挺指出我国国营企业生产效率明显低于私营企业,这种金融资源流动和配置是低效的,这便是金融错配的具体表现。[2-4]

目前,我国产业结构不尽合理,因为经济的增长主要来源于投资和净出口,近年来我国GDP增速明显放缓,所以依靠投资和净出口的经济增长方式已不可持续,未来经济增长的主要方式将来自于生产效率的提高。经济增长理论认为,经济增长一方面靠要素资源投入的不断增长,另一方面则依靠生产技术的提高。Hsieh和Klenow指出若我国资源得到有效配置,我国制造业的全要素生产率可以提高8%~11%。[5]杨汝岱指出我国制造业的全要素生产率相较于俄罗斯和印度而言,有比较大的上升空间,全要素生产率的提升将会是我国经济持续增长的源泉。[6]

根据经济增长模型Y=A*f(K,L),A表示全要素生产率,K和L分别表示资本和劳动,未来中国经济增长动力很大程度上要依靠全要素生产率的提高。因此本文基于微观层面的上市公司数据,研究金融错配与全要素生产率的关系,为金融错配如何影响经济增长提供新思路。

1 文献综述

尽管私营企业的资本回报率比国有企业高,但我国的金融机构显然更偏好国有企业。卢峰和姚洋认为我国的金融机构普遍愿意把资金借予享有“特权”的国有企业和大型机构,几乎没有金融机构愿意向众多中小企业投放贷款。[7]余明桂和潘红波认为地方政府很多时候为同属一个系统的国有企业提供贷款担保,左右银行的信贷决策,引导金融资本流向效率低下的国有单位,这种行政干预更是低效的,不利于金融合理流动,不利于经济增长。[8]

关于金融错配与经济增长,王志强和孙刚在金融发展、金融结构发展和金融效率与经济增长变量之间进行格兰杰因果检验和回归模拟,得出金融发展和金融效率能明显促进经济增长。[9]王景武分别把对东西部地区的金融发展和经济增长进行检验分析,发现东部地区的金融发展能促进经济增长,而西部地区却恰好相反。[10]

邵挺把不同所有制企业的资本回报率和金融错配变量进行相关分析,总体而言私营企业的资本回报率高于国有企业和事业单位,国有企业的金融错配影响资本回报率的提升,若消除金融错配因素,我国GDP能相应提高2%~8%。[4]戴静和张建华指出国有企业因为具有较低的资本成本优势所以更偏好技术引进,而金融错配强化了国有企业的技术依赖性。[11]

已有的文献中,大部分学者把目光都集中在宏观层面,宏观层面的金融错配与经济增长关系的研究较多,而微观层面上研究金融错配与全要素生产率相关关系的文献比较少。从柯布-道格拉斯生产函数中可以看出,经济增长不仅仅是取决于要素的投入,还有包括技术进步、组织创新等因素的全要素生产率。因此,本文根据微观层面数据模拟金融错配和全要素生产率间的数量关系,以引导金融资源合理流动,促进经济增长。

2 理论框架和实证模型

2.1 理论模型

在综合考虑David、Restuccia、Rogerson、Hsieh和Klenow等学者在分析资源错配的框架基础上,引入了能表示最终产品市场、金融要素市场和劳动力要素市场错配系数的三个不同变量,在此模型基础上计算各产业的金融错配指数和全要素生产率。[5,12-13]

首先,假设三次产业分类中共有s个行业,每个行业包含Ms家企业,则行业的产出水平满足CES(constant elasticity substitution常数替代弹性)生产函数的形式为:

式中,Ys是第s个行业的产出水平,Ysi是第i个企业的产出水平,系数σ是不同企业间产品的替代弹性。每个企业都满足CD(柯布-道格拉斯)生产函数,CD函数形式如下:

式中,Asi是单个企业的全要素生产率,包括技术创新、组织结构的优化创新、生产专业化等因素。Ksi和Lsi分别代表企业的资本和劳动力投入变量,αs和1-αs则分别是资本和劳动对企业总产出的贡献程度。

在有产出和价格的情况下,单个企业的利润函数表达式如下:

式中,γYsi表示企业在产品市场上受到了不公平待遇,γYsi越大则表示企业的产品在市场上受到的限制越大,反之则意味着产品享受政府等部门的补贴;Ysi是企业i的产出水平;Psi为产品价格水平;γLsi表示企业在劳动力市场上受到的限制因素;Lsi为企业i的劳动力人数;W为单个劳动力的平均工资水平;γKsi表示在同等条件下某个企业在资本市场上所受到的不公平待遇,γKsi越大则企业在信贷上受到的限制越大,反之,则表示企业很容易获得银行信贷等资金支持;Ksi为企业i生产中所利用的资本总量,R则为资本成本。在实际操作中γLsi和γYsi无法用数值精确模拟,所以在本文中我们只考虑产品市场和资本市场的错配扭曲系数γYsi、γKsi。由以上三个等式和CES函数的特征,我们能求得每个企业的定价如(4)式:

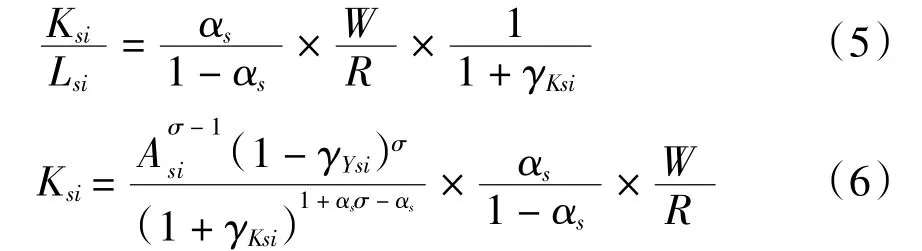

因此,对于每个企业来说,资本劳动之比、资本表达式如(5)、(6)式:

从式(6)可以看出,Asi、γKsi、γYsi和资本要素之间存在关联关系。基于此,本文的研究思路是从Asi和γksi的关联关系出发,从实证角度揭示金融错配和全要素生产率之间的联系。

2.2 数据说明

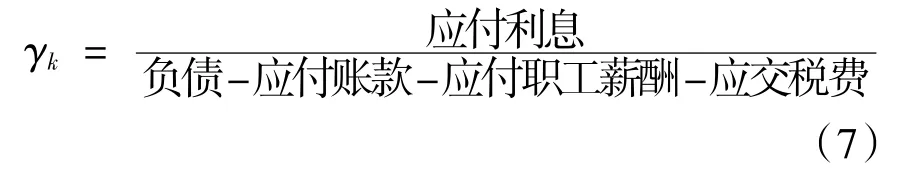

本文选取的数据均来源于沪深A股上市公司2007—2014年年报,数据从国泰安数据库和巨潮资讯网获得。样本按三次产业分类,剔除金融保险业和综合类,因为金融保险是高负债经营行业,综合类上市公司主业并没有清晰的划分。剩下的三次产业数据共分为11个行业。利息支出表示企业借入资金应支付的资金占用成本,若企业的资金成本在行业中处于比较高的位置,那么我们就可以断定企业在金融要素借贷市场上受到了不公平待遇,企业只能通过较高的利率从金融机构获得贷款或者是从非正规途径获得运营所需资金,这便是金融错配的直接表现。因此定义金融错配要素如(7)式所示:

3 数值模拟和实证检验

3.1 金融错配系数的计算

经过筛选,第一产业包括农林牧行业(不包括农林牧渔服务业);第二产业包括采掘业、电力煤气和水生产供应业、建筑业和制造业四大行业;第三产业包括交通运输与仓储业、信息技术业、批发和零售业、房地产行业、社会服务业和传播文化业。

按照数据完整程度和随机性原则(下同),第一产业筛选出12家上市企业,通过公式(7)的计算,农林牧渔行业历年平均金融错配系数如表1所示。

从表1可以看出整个农林牧渔行业的金融错配系数从2007—2011年是一直上升的,说明该行业在发展过程中的融资成本一直是上升的。2011—2013年农林牧渔行业的金融错配系数呈现下降趋势,不过跌势逐步减缓,在样本末期又由下降趋势转为了上升趋势。总体来说,农林牧渔行业的金融错配系数在2011年达到峰值,2011年的金融错配系数最高。

第二产业中的采掘业共筛选出35家上市公司,以此35家公司的年报数据计算金融错配指数作为采掘业的代表;电力煤气和水的生产供应业共计选出具有代表性的48家上市公司;建筑业共筛选出18家数据比较完整符合要求的上市公司;制造业在沪深两市各选取50家公司作为制造业的样本。经计算,结果如表2。

从表2中可以看出建筑业、电力煤气和水的生产供应行业的金融错配系数是一直上升的,采掘业和制造业的错配系数开始是下降然后在2010年触底回升进入上升趋势。从横向比较来说,建筑业的错配系数相较其他三个行业来说是最低的;电力煤气和水的生产制造业的错配系数在2009年前略低于采掘业,2009年后一直处在采掘业之上;同样电煤水行业的错配系数在2010年前稍低于制造业,2010年后也是一直高于制造业。总体来说,第二产业里的电煤水行业金融错配系数略高,建筑业的金融错配系数稍低。

第三产业中交通运输与仓储业有代表性的上市企业共46家;信息技术行业共选出代表性企业21家;批发零售业选取了72家上市企业;房地产行业共选出数据完整具有代表性的企业72家;社会服务性企业共23家;传播文化业共9家。根据公式(7)计算,具体结果见表3。

从表3中可以看出,交运仓储和批发零售行业在样本区间内的金融错配系数先是下降,在2010年转而变为上升,与第二产业中的制造业和采掘业较为类似。房地产行业的错配系数在样本区间内先是2008年相比2007年是上升,2008年之后总体呈下降趋势。社会服务业和传播文化业的错配系数在样本区间内呈现一直下降的趋势。总体上第三产业中的社会服务行业金融错配系数较低,一方面是因为社会服务行业是低负债行业,行业的发展不依赖大量资金;另一方面是因为社会服务行业大部分是国有企业事业单位,在资金借贷市场上有一定的优势,所以社会服务行业的金融错配系数很低。

表1 农林牧渔行业历年平均金融错配系数

表2 第二产业各行业历年平均金融错配系数

表3 第三产业各行业历年平均金融错配系数

3.2 全要素生产率的测算

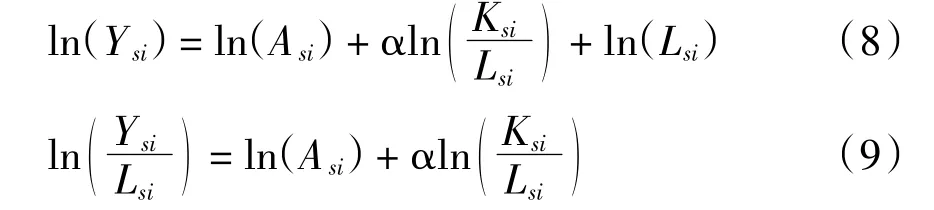

根据公式(2),每个企业在生产时,投入要素Ksi和Lsi的时候,所得到的产出因全要素生产率的不同而异。对公式(2)左右两边取对数得:式中,总产出Ysi用单个企业所能创造的净利润表示,Ksi表示投入的资本量,用资本存量表示,Lsi在理论上用人数表示,可是在后信息化社会单个企业的总产出不能再直接与雇佣的员工数相关,比如科技信息行业和劳动密集性的基础行业就会形成鲜明的反差,企业所创造的利润和员工的收入是正相关的,所以在公式(8)中,采用应付职工薪酬变量作为Lsi的数值。并且每个行业的资本产出弹性α各不相同,也需要根据实时数据求出。据此,运用计量软件Stata进行回归,根据各企业数据求出各行业平均全要素生产率。经过本文计算的全要素生产率指数只是名义上的企业综合运用生产要素的一种能力体现。各行业全要素生产率指数具体如表4所示。

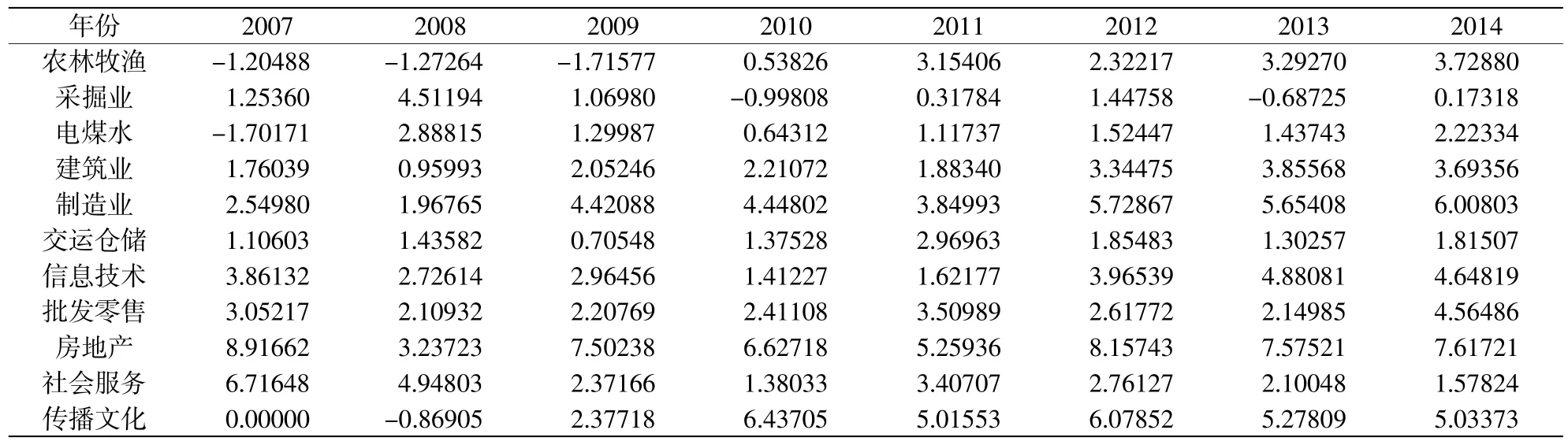

表4 各行业平均全要素生产率

表4中,全要素生产率系数各不相同,有负数、零和比较大的正数,全要素生产率系数是经过对数化的系数,数据中包括0和负数是正常的。横向比较,第二产业中制造业的全要素生产率在第二产业中处于较高值,说明制造业在资源利用、组织创新和创新能力方面比较强,也符合我们国家制造业的发展趋势。第三产业中信息技术行业的全要素生产率在总体上也处于增长态势,相比其他成熟行业,在前景上还有很大增长空间。特别说明的是房地产行业的全要素生产率在所有行业中都是处于遥遥领先地位,这跟国内近年来的宏观经济政策和房地产的非理性疯狂扩张有着积极的关系,政府的刺激政策正好催生了房地产行业的迅速壮大。传播文化行业的全要素生产率也较高,首先是因为传播文化行业上市公司数据较其他行业要少,造成了数据的动态波动和不稳定性。其次,传播文化行业自身发展和国民对精神满足的追求也日益高涨,催生了文化产业的迅速发展,因此传播文化行业的全要素生产率相对较高。

在金融错配系数和全要素生产率都已求得的情况下,运用计量软件Stata13.1进行实证研究。定义金融错配系数为x1,…,x11,全要素生产率为y1…,y11。

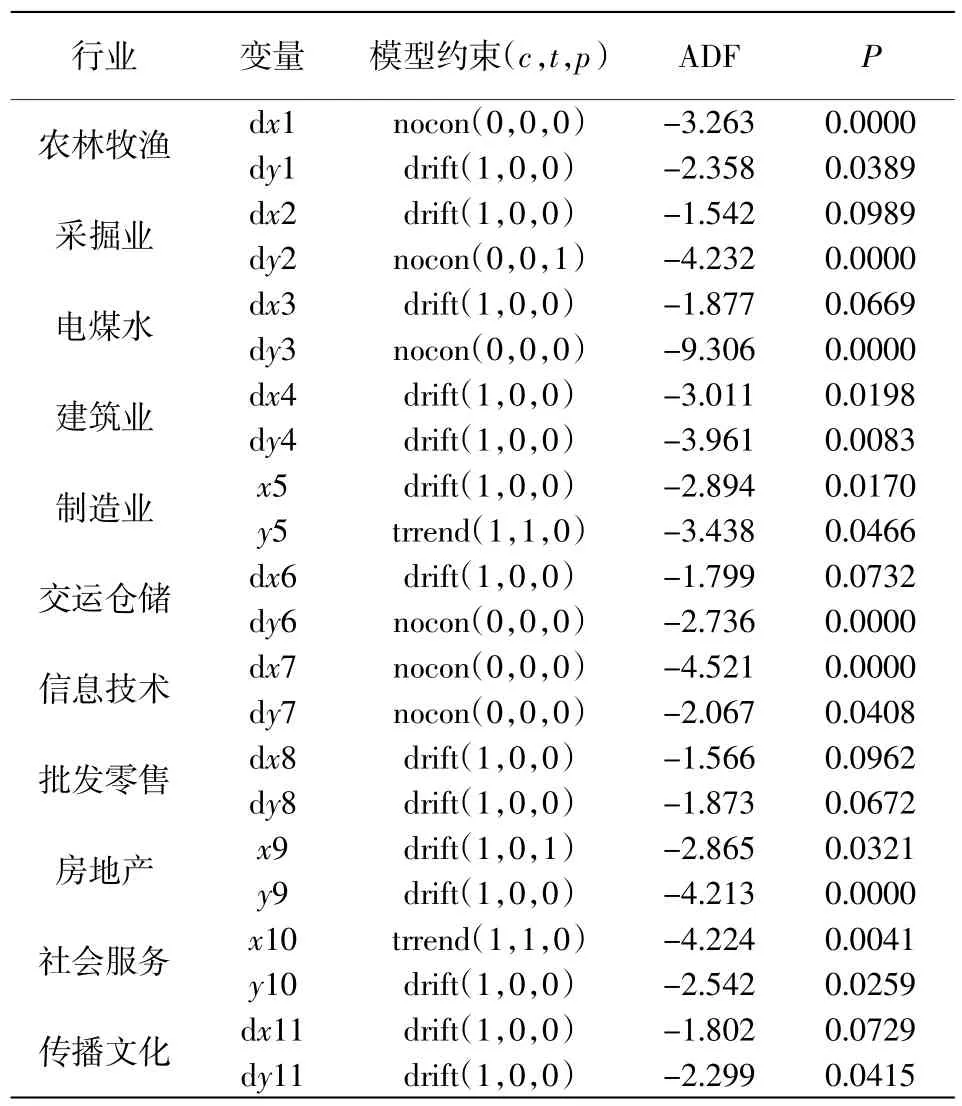

在11个行业中,在数据不经过处理的情况下,能满足两变量同时具有稳定性的有制造业、房地产和社会服务业。其余八个行业不能同时满足两变量均具有稳定的特征,所以本文对x,y变量同时进行一阶差分,满足稳定性检验后再进行回归分析。表5中变量前带有d的均为经过一阶差分后的变量,没有带有d标识的表示原数据。

非平稳变量经过一阶差分后均为稳定变量,所以表5中各行业的自变量和因变量之间可以进行回归分析。

根据数据的平稳性,计量分析分两个部分,第一部分为制造业、房地产和社会服务业。模型为yt= α+βxt+εt,其中β为本文所需的影响系数。

第二部分为剩下八个行业变量间的影响系数分析。模型为dyt=α+βdxt+εt,检验的是差分后的变化量间的回归系数。

在第二部分检验中,模型和系数的检验大部分不符合计量要求,只有信息技术行业的影响系数符合模型要求,建筑业的T检验在放宽一定假设的前提下能通过。综合来看不符合计量要求的行业有:农林牧渔、采掘业、电煤水、建筑业、交运仓储、批发零售和传播文化业。可能是因为本文样本区间为2007—2014年共8年,样本过少,导致计量不显著。另外,剩余的7个行业计量不显著,共同特点是均属于基础行业,全要素生产率都比较低。所以差分后的7年数据纳入面板数据模型中尝试分析。模型为yit=x′itβ+z′iδ+ui+εit(i=1,…,7;t=1,…,7),其中zi为不随时间而变的个体特征,而xit可以随个体及时间而变,扰动项由(ui+εit)组成,其中的ui代表个体异质性的截距项,即个体效应。如果所有个体拥有相同的回归方程,则u1=u2=…=u7,上述方程可写为yit=α+x′itβ+z′iδ+εit,这种回归称为“混合回归”。

表5 单位根检验

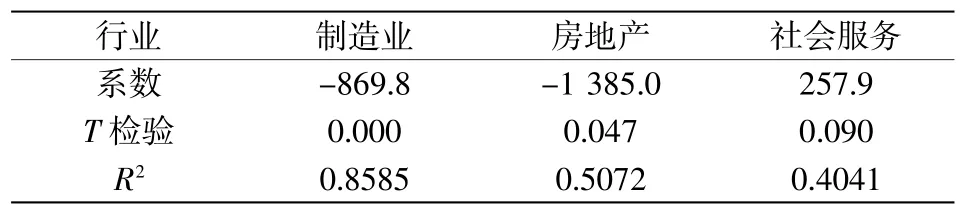

表6 金融错配指数对全要素生产率的影响系数

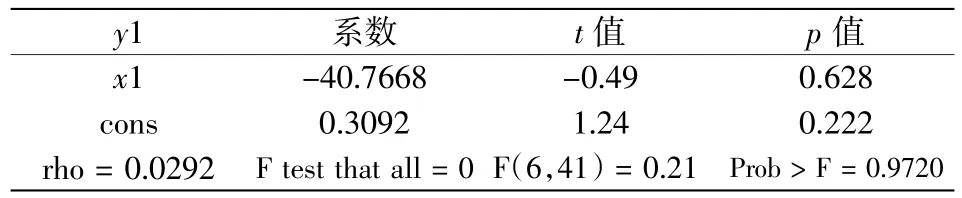

首先尝试混合回归模型,以行业来计算聚类稳健标准误。

表7 金融错配指数变化量对全要素生产率变化量的影响系数

表8 面板数据混合回归结果

从混合回归的结果看,模型和系数在10%的水平下较为显著。虽然混合回归结果显著,但是每个行业的情况理论上是不同的,应该要考虑个体效应,再尝试个体固定效应模型。

表9 固定效应模型回归结果

从结果看,数据明显拒绝了存在个体效应,概率高达97%。而且固定效应模型并不显著,随机效应也出现类似结果。根据混合回归结果,所以剩下的7个行业金融错配指数变化量对全要素生产率变化量的影响系数为-46.672 5。

从表6和表8中可以看出,金融错配对全要素生产率的影响有正有负。在10%的置信区间下,金融错配能促进社会服务业的全要素生产率。房地产行业相对于建筑行业来说是高负债行业,因为房地产企业取得地皮的成本一直在增长,迫使房地产行业严重依赖信贷资金,所以资金成本的上升挤占了房地产行业利润的增长空间,在表中就表现为金融错配和全要素生产率之间是负相关关系。国内的制造业机器厂房和设备严重依赖国外进口,主要的优势集中在价格方面,所以金融错配系数的上升也会降低制造业的全要素生产率。社会服务业主要包括旅游、物流、酒店和零售等细分行业,随着经济的发展,这些行业近年来发展势头良好,处于上升周期,这表现为全要素生产率的提升;另一方面这些细分行业属于现金流量特别大的行业,不存在过多过长的应收账款,所以随着行业的发展,资金成本并没有上升反而有所下降,在回归中就表现为金融错配对全要素生产率起到了促进作用。这种促进作用可能包括资金成本的上升促使企业做出更好的服务,优化管理,吸引更多的顾客消费。信息技术行业是新兴行业,在发展中国家更是处于刚刚起步的周期,所以国内的信息技术行业发展还是得依靠股权融资,只在乎短期利益的信贷资金并不会投向新兴高风险行业。剩下的7个行业在混合回归中显示金融错配对全要素生产率也是负相关关系,即金融错配阻碍了全要素生产率的提高。

4 结 论

本文通过三次产业各行业上市公司公布的年度财务报表,构建了各行业金融错配系数和全要素生产率指数。从数据模拟和实证结果可以看出:

(1)新兴行业比如信息技术行业的金融错配系数明显要比第三产业中的其他行业要高,因为信息技术行业在行业周期的初级阶段,只能以较高的利率获得银行贷款或者从其他非正规渠道获得资金。因此资金成本比较高,金融借配系数也相应较高。

(2)相比较而言,房地产行业的资金使用成本处于下降趋势,表明房地产企业在市场中处于优势地位,银行等金融机构大多愿意提供信贷资金,而且房地产企业在国内债券市场也很容易以低利率获得巨额资金,这跟国内房地产市场爆发式增长不无关素,因此房地产企业的金融错配系数一直在下降。

(3)通过数据能看出各行业的全要素生产率基本处于上升趋势。在实证检验部分,金融错配系数和全要素生产率之间的相关关系有正有负。理论上,金融错配能迫使企业在创新生产和管理效率上做出努力,只要这种高额的资金使用成本没有超过企业的承受能力,那么这种金融错配就能迫使企业成长。

(4)当新兴产业和高度依赖信贷资金的行业,若是在资本市场上难以获得资金或是获取成本较高,那么金融错配系数越高就越阻碍企业成长。一直以来,中小企业和民营企业难以获得金融机构贷款,或者只能以较高的利率获取金融机构和民间借贷平台贷款。2014年以来,国家不断完善资本市场,让众多的中小企业、民营企业摆脱难以从银行借贷和以高利贷从民间借贷款的限制。发展股权融资,就是为了促进金融资本合理流动,优代金融资源的配置活动,降低企业的资金成本,让中小企业创造更多的社会价值。

[1] 鲁晓东.金融资源错配阻碍了中国的经济增长吗?[J].金融研究,2008(4):55-68.

[2] ALLEN F,QIAN J.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[3] BOYREAU D G,WEI S J.Pitfalls of a State-dominated Financial System:the Case of China[R].National Bureau of Economic Research Working Paper,2005:11214.

[4] 邵挺.金融错配、所有制结构与资本回报率:来自1999—2007年我国工业企业的研究[J].金融研究,2010(9):51-65.

[5] HSIEH C T,KLENOW P J.Missallocation and Manufacturing TFP in China and India[J].The Quarterly Journal of Economics,2009,124(4):1403-1448.

[6] 杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-73.

[7] 卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[8] 余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[J].金融研究,2008(9):1-22.

[9] 王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):13-17.

[10]王景武.金融发展与经济增长:基于中国区域金融发展的实证分析[J].财贸经济,2005(10):23-26.

[11]戴静,张建华.金融错配、所有制结构与技术进步——来自中国工业部门的证据[J].中国科技论坛,2013(3):70-73.

[12]DAVID D,WEI S J.Das(Wasted)Kapital:Firm Ownership and InvestmentEfficiencyinChina[R].National Bureau of Economic Research Working Paper,2005:13103.

[13]RESTUCCIA D,ROGEISON R.Policy Distortions and Aggregate Productivity with Heterogeneous Plants[J].Review of Economic Dynamics,2008,11(4):707-720.

Relationship Between Financial Mispairing and Total Factor Productivity——An Empirical Study Based on Listed Companies from 2007 to 2014

LIU Ren-zhonga,LIU Dong-donga,HU Bai-yangb

(a.School of Finance;b.School of Economics,Harbin University of Commerce,Harbin 150028,China)

Thisarticleistostudyfinancialmispairingfromtheperspectiveoftotalfactorproductivity(TFP)based on the data of listed companies of three industries from 2007 to 2014 in China,trying to find out the quantitative relationship between financial mispairing and TFPto give new ideason how financial mispairing affects economic growth.For different industries,financial mispairing can promote the growth of TFP,or hinder the improvement of TFP.In the sample period,there is the obvious negative correlation between financial mispairing and TFP of manufacturing,information technology and real estate industries,indicating that the industries depend largely on financial resources and are more sensitive to the cost of capital,so the risingcostofcapital caused byfinancialmispairing is adverse to industrial developmentand economic growth.

TFP;financial mispairing;three industries

F822

A

1674-2362(2016)04-0008-06

(责任编辑 王帅林)

2016-05-10

国家社会科学基金项目“金融错配与技术进步”(14BJL032)

刘任重(1978—),男,黑龙江哈尔滨人,副教授,主要从事投资理论与政策研究;刘冬冬(1991—),男,安徽安庆人,硕士研究生,主要从事投融资研究;胡白杨(1992—),女,湖南长沙人,硕士研究生,主要从事产业组织理论研究。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国照明(2016年6期)2016-06-15 20:30:14

中国市场(2016年45期)2016-05-17 05:15:26