保险保障、家庭资本增长与贫困陷阱①

2016-02-08 12:26孙武军

管理科学学报 2016年12期

孙武军, 祁 晶

(南京大学商学院, 南京 210093)

保险保障、家庭资本增长与贫困陷阱①

孙武军, 祁 晶

(南京大学商学院, 南京 210093)

构建包含保险机制和不含保险机制的两个家庭资本随机增长模型,并给出家庭陷贫概率,以此研究保险保障在家庭摆脱重大突发事件引致的贫困陷阱中的作用。研究发现,家庭获得保险保障后的陷贫概率由可增长资本效应和保险补偿效应共同决定。相对富裕家庭购买保险能降低陷贫概率,且比例保险的赔付比例越高,陷贫概率越小。相对贫困家庭购买保险后的陷贫概率可能提高也可能降低,取决于临界资本对保费费率的敏感系数。无论是相对富裕家庭还是相对贫困家庭,随着保险公司附加保费系数的下降,两种家庭的陷贫概率都随之下降.

贫困陷阱; 陷贫概率; 保险保障; 家庭资本增长

0 引 言

“贫困陷阱”最具代表性的理论可以追溯到1953年纳克斯贫困恶性循环理论.他在《不发达国家的资本形成》一书中提出:“由于发展中国家的人均收入水平低,储蓄和消费都不足,限制了资本形成,使发展中国家长期陷于贫困之中”[1].现在一般认为贫困陷阱是指处于贫困状态的个人、家庭、群体、区域等主体因贫困而不断再生产出贫困、长期处于贫困的恶性循环中而无法自拔[2].若国家陷入贫困陷阱,经济难以持续增长,若家庭陷入贫困陷阱,家庭成员只能勉强维持生存.众多国内外学者已经从宏观角度对国家经济的贫困陷阱进行了深入的研究,但是对微观的家庭贫困陷阱的研究却寥寥可数.事实上,家庭是国家最基本的社会单元,只有家庭能够健康发展,国家才能繁荣进步.如果家庭陷入贫困陷阱难以自拔,国家经济将缺乏增长动力,甚至停滞不前.因此,研究家庭贫困陷阱对微观个体、对国民经济都具有重要意义.

对贫困陷阱这一问题的研究,最主流的思维模式是“临界点效应”*国家经济陷入贫困陷阱的“临界点效应”是指国家经济腾飞之前其发展要素如技术进步、财富和人力资本等的积累应该达到某个临界值.当这些要素达到这一临界点之上,则经济腾飞;处于临界点以下,则经济停滞.,文章也正是运用这一思维模式来研究家庭的贫困陷阱问题.家庭贫困陷阱的临界点效应是指家庭的资本应该累积达到某个临界值,这个临界值称为家庭陷贫临界资本*广义上的家庭资本指家庭投入再生产过程的有形资本、无形资本、金融资本和人力资本等存量资本和增量资本,狭义上的家庭资本指家庭的财产和收入.家庭陷贫临界资本是指家庭为了维持最基本的衣、食、住、行的最低资本要求,低于这个临界资本,家庭无法正常生活.,高过这个临界资本,家庭资本得以增长,低于这个临界资本,家庭将陷入贫困陷阱.随着经济的增长,我国贫困人口数量大幅降低,贫困家庭也主要集中在偏远的农村地区.我国2013年国民经济和社会发展统计公报显示,到2013年底,我国农村的贫困人口有8 249万人,占全部农村人口的13.1%.虽然我国绝大多数家庭已摆脱贫困陷阱,但是如果家庭遭遇地震、火灾、重大疾病等突发事件的冲击,财产可能会遭受重大损失,从而重新陷入贫困陷阱.理论上,有多种应对风险的途径,而保险作为最专业、最基本的风险管理手段,可以使投保家庭在遭遇突发损失时获得经济补偿,有效降低因突发事件陷入贫困陷阱的可能性.基于上述原因,文章希望通过理论建模与数值模拟研究,探索保险保障、家庭资本积累与贫困陷阱的相互关系,希冀能够对我国众多家庭采用保险手段摆脱贫困陷阱提供理论指导.

文章借鉴了Kovacevic和Pflug[3]的研究,构建了包含保险机制和不含保险机制的两个家庭资本随机增长模型,给出家庭陷贫概率的度量.在给定代表性随机分布的情况下,定量计算出家庭的陷贫概率,并在此基础上讨论保险在摆脱重大突发事件引致的贫困陷阱中的作用.

1 文献述评

“贫困陷阱”一直是国内外学者关注的话题,对这个问题的研究主要集中于4个方面.

第1,研究各类要素对宏观经济贫困陷阱的影响.Tsoukis[4]构建了结合新古典主义和内生增长机制的凸增长模型,得到国际资本流动量的临界值,提出当一国的国际资本流动量小于临界值时,不管是增加还是减少资本流动量,该国的经济增长都不会摆脱贫困陷阱,而当国际资本流动量大于临界值时,国家经济增长最终可以摆脱陷阱.王弟海[5]以Ramsey 模型为基础进行扩展,通过考虑食物消费和营养对健康人力资本的作用,探讨了健康人力资本对长期经济增长的影响.文章指出来源于食物消费和营养的福格尔型健康人力资本不能产生内生经济增长机制,如果健康人力资本生产存在最低消费限制,初始状态低于低水平均衡状态的经济将会长期陷入贫困性陷阱.如果存在外生技术进步,陷入贫困性陷阱的国家同位于高水平均衡状态的国家之间的差距会越来越大.Tomoo和George[6]构造了世代交叠模型,研究金融自由化对经济贫困陷阱的影响.文章指出,投资项目的不确定性和收益的可确定性可以作为金融发展程度的衡量标准,而贫困陷阱由投资项目的不确定性和收益的可确定性之间的相互作用决定;若两者都处于较低的水平,则经济陷入贫困陷阱.

第2,研究特定群体的贫困陷阱问题.McPeak 和 Barrett[7]研究东非干旱和半干旱土地上牧民的贫困陷阱问题,指出这些地域上的牧民会遭受一些随机事件的影响,例如极端气候的出现,牧群价格的不利波动、疾病的爆发等.这些突发事件的发生都会导致牧民财产受到重大损失.如果缺乏保险机制和金融资产,贫困牧民只能依靠人道主义支援才能摆脱随机贫困陷阱.Bhattacharya和Innes[8]研究了发展中国家环境与贫困陷阱的关系.他们以印度南部、北部和中部的地区为研究对象,将居民分为低收入水平、中等收入水平和高收入水平3组,研究收入水平与环境变化的相互影响,得出结论:环境的恶化会降低低收入水平和中等收入水平居民的财富状况,对高收入水平这一组的居民没有显著影响,而环境的恶化往往是高收入水平居民导致.因此,不会出现环境恶化导致贫困人口收入降低,又进一步导致环境恶化的恶性循环,即环境的恶化不会导致贫困人口陷入贫困陷阱.

第3,实证检验经济增长是否存在贫困陷阱.顾六宝和张明倩[9]借助新古典增长模型的研究方法,通过对平均储蓄曲线的单调性研究,发现我国中西部许多省份存在陷入贫困陷阱的可能性,而加大投资力度、降低人口出生率以及加大科技投入都能使这些地区摆脱贫困陷阱,保持经济的持续增长.邓新华和袁伦渠[10]考察收入的一阶差分方程,以我国5%的最低收入城镇居民的实际人均可支配收入为研究对象,探讨居民收入是否存在非凸性,发现我国部分省份的最低收入阶层的收入一旦受到冲击,几乎很难恢复到原来的水平.黄晶等[11]使用OLG随机增长模型,估计产出运动方程,研究其非严格凹部分及稳态均衡点,得出我国城市地区经济增长并未出现贫困陷阱.Thomas和Gaspart[12]研究了马达加斯加农村家庭的贫困陷阱问题.文章利用1996年~2006年马达加斯加农村家庭面板数据,构建了马尔科夫贫困概率转移模型,指出过去的贫困对未来的贫困具有一定的因果关系,过去曾经贫困的家庭比过去未曾贫困的家庭在未来陷入贫困的概率高0.48%,文章验证了马达加斯加农村家庭贫困陷阱的存在性.

第4,探索摆脱贫困陷阱的有效路径.Hung和Makdissi[13]论证了使发展中国家的农村经济摆脱贫困陷阱的两种经济政策,一是通过非中性技术转移实现技术进步,二是通过确定适当的生育税率降低生育率以提高人力资源质量.Barrett等[14]构建了确定性经济增长模型的多重均衡来解释贫困陷阱,又进一步提出了通过社会保障方式帮助弱势群体摆脱贫困陷阱具有潜在益处,而且以陷贫临界资本值为导向的社会保障比传统的以需求为导向的社会保障方式具有更好的脱贫效果.方迎风等[15]在新增长理论框架下探析了公共资本与私人能力投资相互作用对贫困陷阱的影响,在此基础上指出增加能力互补性的公共资本投入可以促进私人能力投资,在两者的相互作用下推动地区经济走出贫困陷阱.

回顾国内外学者的研究成果对本文的研究思路和方法有重要的启发意义.但是不难发现,国内外学者对贫困陷阱的研究大多是从宏观经济的角度出发,研究地区、国家经济增长的贫困陷阱问题,很少涉及微观个体.此外,少有文章专门研究微观家庭是否可以通过购买保险获得保险保障跳出贫困陷阱的问题.最后,大多研究都是定性地分析是否会陷入贫困陷阱,很少对贫困陷阱进行量化研究,而定量地研究贫困陷阱问题使得家庭能够直观了解家庭陷入贫困陷阱的可能性,从而及时采取脱贫措施.基于以上原因,文章以家庭为研究对象,将保险保障、家庭资本增长与贫困陷阱放在一个框架体系里,定量研究3者的相互影响关系.

文章借鉴了Kovacevic和Pflug[3]的研究,相比具有显著的不同与拓展之处.Kovacevic和Pflug[3]假设家庭资本以指数形式增长,虽抓住了家庭财富递增的特征,但边际递增的特征却不能覆盖大多数家庭财富增长的实际状况,特别是对广大发展中国家的家庭.本文采用了家庭资本以线性形式增长的机制.这看似简化了,却有深刻的现实背景与技术要求.这是因为,自1992年提出社会主义市场经济体制目标至今,我国市场经济才经历了20多年的发展,市场化程度不高.我国家庭的投资理财途径主要是银行存款等低风险金融产品投资.消费习惯形成、耐久性及收入差距造成了我国城镇居民的高储蓄现象[16].未来教育支出等不确定性的支出增强了预防性储蓄动机,加剧了我国高储蓄现象[17].中国人民银行的最新数据显示,截止2013年8月,我国居民储蓄过去10年来呈直线上升,人均居民储蓄超过3万元,是人均储蓄最多的国家,居民储蓄率超过50%,是全球储蓄率最高的国家.银行利率和国债的到期收益率都比较稳定,因此,除了收入的自然增长之外,我国家庭收入的增长呈现近似平稳的线性增长形式.此外,从理论上看,无论是否是市场经济成熟国家的家庭,严格来讲其家庭资本增长均呈复杂非线性特征.但是,非线性的理论建模往往难以求出显式解析解,即便寻找数值解亦困难重重,这非常不利于展开进一步的研究.因此,抓住大多数家庭资本增长呈递增的“本质特征”,采用家庭资本的线性增长机制,与指数增长机制相比更符合我国家庭的实际情况,也利于进行理论研究和经济学含义的挖掘,进而在政策建议方面更有针对性.最后,文章在Kovacevic和Pflug[3]的基础上进行了更加深入的拓展.Kovacevic和Pflug并未考虑家庭临界资本与保险费率的关系,实际上保险费率水平会深刻影响家庭资本增长从而影响家庭的陷贫概率.文章将家庭临界资本与保险费率关联起来,详细研究了临界资本对保险费率的敏感性及对家庭贫困陷阱的影响,这也是本文的重要贡献之一.

2 模型构建

保险具有经济补偿、资金融通和社会管理等重要功能,是经济社会发展的助推器,是社会生产和生活的稳定器.作为最专业、最基本的风险管理方式,其经济补偿功能在最优状态下能够帮助受损家庭恢复到受损前的状态,极大降低家庭因突发事件而陷入贫困陷阱的可能性.

2.1 不含保险的家庭资本随机增长模型及陷贫概率

假设家庭资本(下文的资本仅指家庭财产)以线性形式稳定增长.如果家庭资本增长过程中不发生任何随机事件(火灾、地震、重大疾病等突发事故),资本的确定性增长模型如下

(1)

其中Xt为t时刻家庭的累积资本;X0为家庭初始资本;x*为家庭陷贫临界资本(家庭陷入贫困陷阱的临界值);r为资本增长率.在我国,家庭的主要投资途径是银行存款和购买国债,因此,资本增长率比较稳定.当家庭资本低于临界值时,家庭只能维持最基本的生存,所有新增资本都会被消费,资本停止增长,家庭陷入贫困陷阱.当家庭资本高于临界值时,高于临界值部分的资本以r的速率增长,家庭摆脱贫困陷阱.文章将大于x*部分,并且以速率r增长的资本称作可增长资本.

现实生活面临很多不确定因素,家庭财产会因为突发事件而遭受巨大损失.因此,本文构建资本随机增长模型.假设随机事件的发生服从参数为λ的Poission过程,τi表示第i件随机事件发生的时间.当随机事件不发生时,资本保持线性增长,当随机事件发生时,资本发生损失,剩余部分的比例为V(V是随机变量,0≤V≤1,概率密度函数为z(v)).不失一般性,不妨假设x*=1,λ=1*λ是指泊松过程的强度,也就是说单位时间内质点出现的平均个数.文中取参数λ=1对应的含义是单位时间内家庭遭遇1次随机事件..

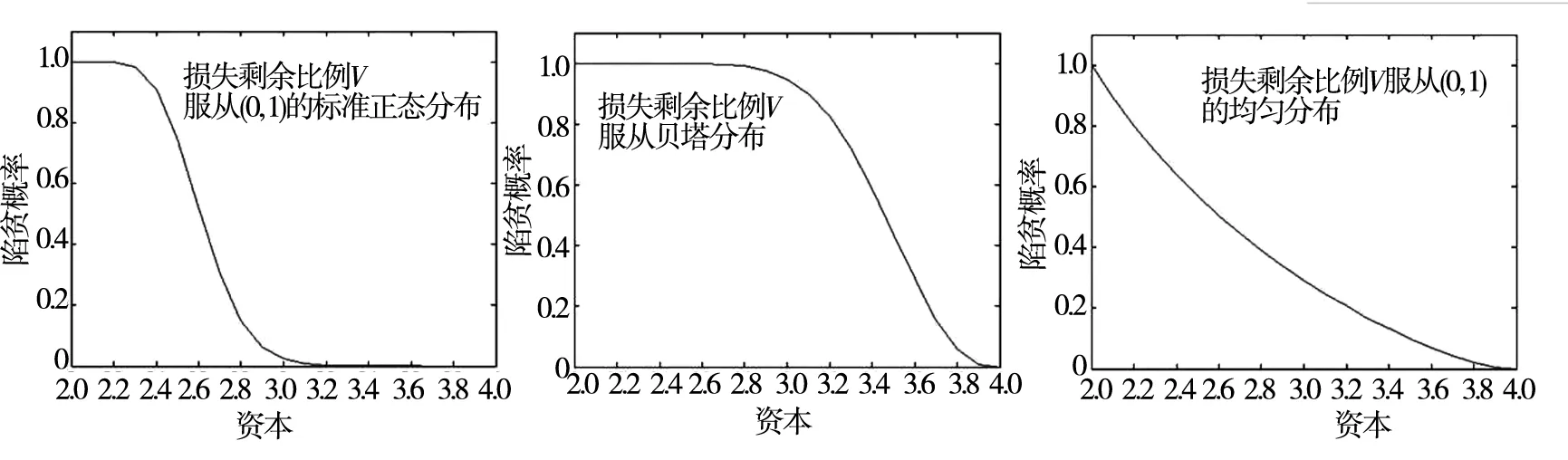

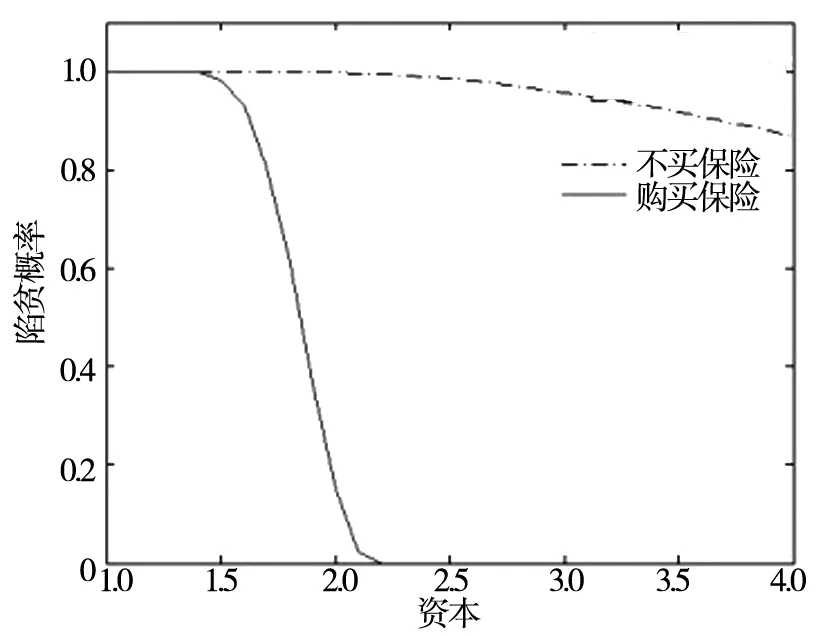

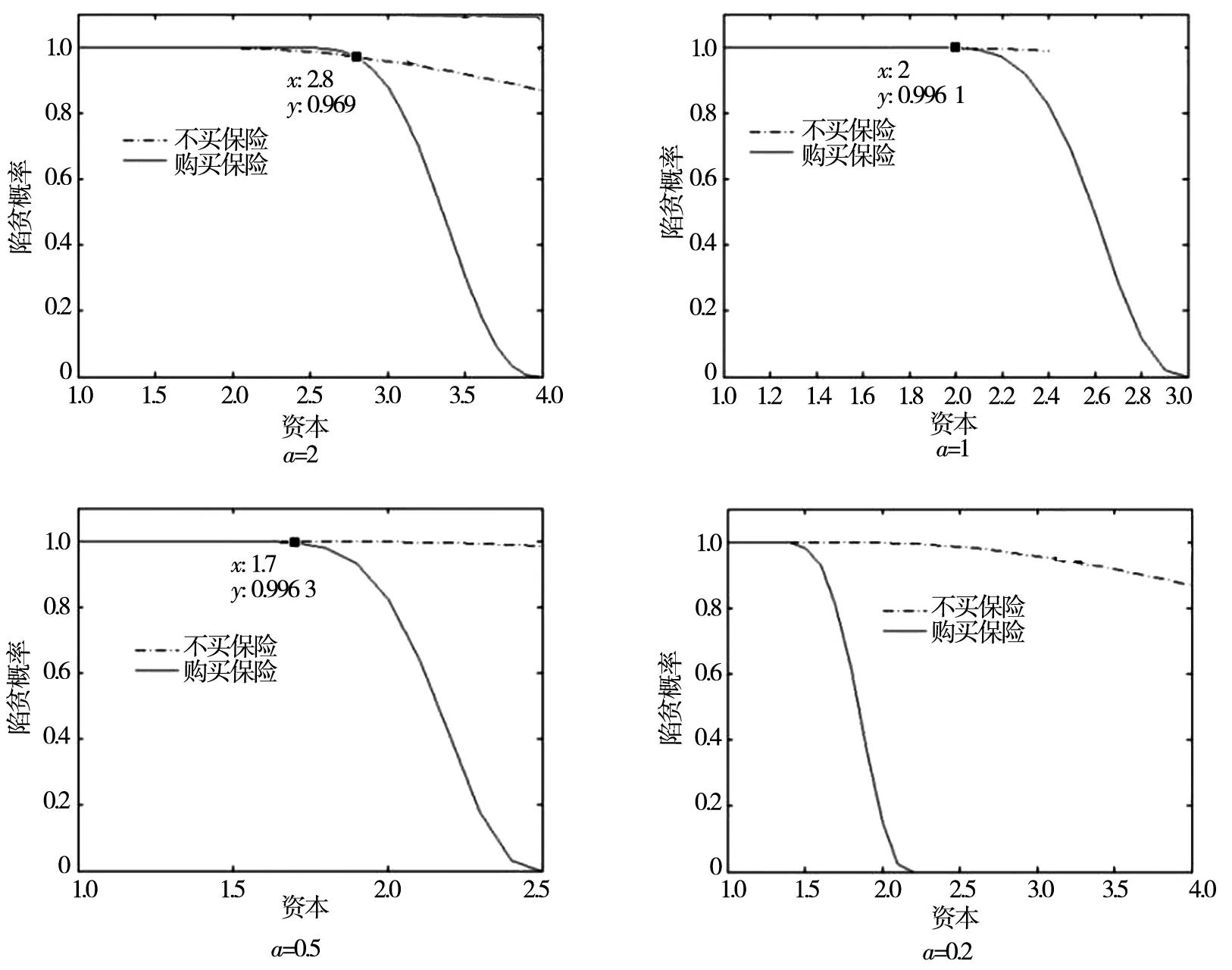

在两次随机事件发生之间,资本满足线性增长.即当τi-1 (2) 在第i个随机事件发生时,即t=τi,有 (3) 式(2)、式(3)表征的家庭资本变化服从马尔科夫过程,可以用马尔科夫链的性质对Xτi的特征进行研究.令Xτi=x,Xτi+1=y,转移概率P(y/x)表示前一次随机事件发生之后的资本为x的条件下,第2次随机事件发生后资本变为y的概率.p(y/x)表示转移概率密度.若y∈[0,1],则家庭陷入贫困陷阱.因此定义家庭陷贫概率Q(x)为 (4) 因为资本低于临界值时,家庭的陷贫概率为1,所以文章主要研究x>1时Q(x)的性质. 设T是第1次随机事件发生的时间,N(τ)表示到时刻τ为止随机事件发生的次数.则有τ>0时 P(T≤τ)=1-P(T>τ) =1-P(N(τ)=0) =1-e-τ (5) fT>0(τ>0)=e-τ·1{τ>0} (6) 其中 (7) 由式(3)可知,当x>1时 y=[(x-1)(1+rt)+1]v (8) (9) 由τ>0可知 (10) 将式(9)、式(10)代入式(6),可知转移概率密度pZ(y/x)为 (11) 至此,可知当x>1时,家庭因为突发事件而导致的陷贫概率Q(x)⑤为 (12) ⑥ 本文的研究方法不受所选择的特定参数限制,选择其它的参数也可以运用本文的方法进行研究分析. 2.2 包含保险的家庭资本随机增长模型及陷贫概率 引入保险机制后,提高了家庭陷入贫困陷阱的临界资本值,家庭在遭遇突发事件财产受损时,保险会对家庭的损失进行赔偿,资本的随机增长模型会因此发生相应改变.引入比例赔偿方式的不足额保险机制,赔付比例为η,即只有η部分的受损资本能够获得保险赔偿,则保费费率为 p=(1+θ)ηΕ(1-V) (13) 其中θ为保险公司的附加保费系数,它是以保险人的营业费用为基础计算,用于保险人的业务费用以及提供部分保险利润等.在纯保费的情况下,θ=0.由式(13)可知,影响家庭保费支出的3个因素为附加保费系数、赔付比例、损失期望值. 家庭购买保险后,其资本增长过程Xt*为 (14) (15) x**=1+ap,(a>0) (16) 其中a是临界资本对保险费率的敏感系数.引入保险机制后,家庭为了维持最基本的生活,不能因为购买保险而压缩其他部分的支出,因此陷贫临界资本相应增加.x**-x*的部分是由于家庭购买保险引起的. 显然,引入保险机制后,家庭陷贫的临界资本相应提高.在家庭资本积累不变的情况下,用于基础消费的资本增加,用于积累的可增长资本减少,家庭的财产水平下降,称之为购买保险的可增长资本效应. 在此模型下,家庭陷贫概率的推导方法与2.1节中的方法相同,可以得知购买保险后家庭的陷贫概率Q*(x)为 (17) 2.3 给定分布下的模型求解 在未给出损失剩余比例V的具体分布的式(12)和式(17)中,Q(x)的表达式较为复杂,难以分析Q(x)的性质.为了求解Q(x)的具体数值从而更加直观地研究Q(x)的性质,本节选择特定分布,对Q(x)中的参数以及损失剩余比例V的分布做出假定⑥.假定增长率r=0.2,V服从贝塔分布,为了简便运算,选择参数V~β(2,14).则V的密度函数z(v)为 =210v(1-v)13 (18) 代入方程(12)可得 (19) 取一系列初始资本x0的样本点{x01,x02,…,x0n}n=N,用Mathematica软件对方程(19)进行积分运算即可获得一个Q(x)的集合{Q(x01),Q(x02), …Q(x0n) }n=N. 同样的方法可以计算出Q*(x)为 (20) 式(19)和式(20)给出了在确定分布——Beta分布下的陷贫概率的计算公式,同时给出了在其他任何分布下的陷贫概率计算方法和过程.继而用仿真模拟的方法可得出损失剩余比例V服从不同分布情况下Q*(x)的大致趋势,见图1.由图1可知,无论V取何种分布,Q*(x)变化趋势是一致的,即总是x的递减函数.这意味着,家庭资本越多,陷贫概率越低,这与直观认识是一致的.这里需要特别指出的是,当假定V服从(0,1)之间的均匀分布时,Q*(x)单调递减趋势未变,但图像没有拐点出现,这与图1中前两幅图不同,原因在于均匀分布是一种较为简化的特殊分布,时间因素被大大弱化.在保险实践中,更多地使用正态分布和贝塔分布来拟合损失,因此图1中的前两幅图更能准确刻画陷贫概率Q*(x)的变化趋势. 上节中已经给出Q*(x)的计算方法,本节将运用上述计算方法,通过数值计算研究3个问题.第1,控制赔付比例η和附加保费系数θ不变,研究敏感系数a对Q*(x)的影响,回答保险保障是否能帮助家庭跳出贫困陷阱的问题.第2,控制敏感系数a和附加保费系数θ不变,研究赔付比例η与家庭陷贫概率Q*(x)的关系.第3,控制敏感系数a和赔付比例η不变,研究保险公司的附加保费系数θ对家庭陷贫概率Q*(x)的影响. 图1V服从不同分布情况下的Q*(x)变化趋势图 Fig.1 Trends ofQ*(x) with different distributions ofV 3.1 敏感系数a对Q*(x)的影响 设θ=1/7,η=0.5,a=2,r=0.2,则费率p=0.5,家庭购买保险后陷入贫困陷阱的临界资本x**=2.根据式(20),可求出Q*(x),并与投保之前的陷贫概率Q(x)进行比较,见图2所示. 观察图2发现,购买保险后,对于富裕家庭*本文研究的主要对象是处于贫困线附近的家庭,因此文中所指相对富裕家庭是指相对贫困家庭而言较为富裕的家庭,而不是指已经实现财富自由的家庭.来说,陷贫概率大幅下降,即Q*(x)< Q(x),购买保险能够显著帮助家庭降低陷入贫困陷阱的可能性.但是对于相对贫困的家庭而言,陷贫概率反而会增加,即Q*(x)> Q(x),购买保险发挥的是负效应.这是因为在a=2的假设下,临界资本对保险费率的敏感系数较高,购买保险后陷贫临界资本从x*=1大幅增加到x**=2,增加了100%.对于资本量x∈(2,2.8]的家庭而言,与不购买保险相比,可增长资本减少了36%~50%.减少的这部分可增长资本不能以r=0.2的增长率积累,家庭资本水平由于购买保险而大幅降低,遭遇突发事件时,即使能够获得保险补偿,家庭也会陷入贫困陷阱.在这种情况下,可增长资本效应大于保险补偿效应,购买保险反而增加了陷贫概率.对于资本量x∈(2.8,∞]的家庭而言,减少的可增长资本最多占家庭资本的36%,而且会随着家庭资本量x的增加而降低.家庭越富裕,可增长资本效应对家庭的影响越小.在这种情况下,可增长资本效应小于保险补偿效应,购买保险能够大幅降低陷贫概率. 图2 a=2(x**=2)时Q(x)与Q*(x)的比较示意图 控制其他参数不变,假设a=0.2,则购买保险后陷入贫困陷阱的临界资本x**=1.1.在此情况下,Q (x)与Q*(x)的比较图见图3. 通过图3可以发现,购买保险后所有家庭的陷贫概率都变小,即Q*(x)< Q(x).而且家庭越富裕,陷贫概率降低的速度越快.这是因为在a=0.2的假设下,购买保险后陷贫临界资本增加到x**=1.1,仅增加了10%,购买保险对家庭可增长资本影响很小,保险补偿效应大于可增长资本效应.在a=0.2的参数假定下,资本超过2.2的家庭陷贫概率都为0,即这些家庭即使遭遇了突发事件,也会因为购买了保险而没有任何陷入贫困陷阱的风险. 图3 a=0.2(x**=1.1)时Q(x)与Q*(x)的比较示意图 图2和图3反应出临界资本对保费费率的敏感系数a的变化对研究结果有重要的影响,因此本文选取一系列的a∈[0.2,2],做出Q(x)与Q*(x)的比较图,见图4. 由图4可知,随着参数a值的减小,Q*(x)与Q(x)的关系逐渐趋向于Q*(x) 由以上数值分析看到,由于模型中设定x**=1+ap(a>0),即a的大小决定了家庭购买保险时ap相对于1(不购买保险时的家庭临界资本)的大小,因此敏感系数a直接影响到临界资本,从而影响家庭陷入贫困陷阱的概率.若a>1,表明政府通过税收等政策增加了保险公司的成本,进而使得家庭购买保险的成本加大;若0 图4 a取值不同情况下的Q(x)与Q*(x)的比较示意图 Fig.4 Comparison chart of Q(x)and Q*(x) with different values of a 3.2 赔付比例η对Q*(x)的影响 假定θ=1/7,a=2,r=0.2,不变,η分别取0.4, 0.5, 0.6,分别计算相应的费率p、临界资本x**和Q*(x),并比较3种赔付比例下Q*(x)的大小,见图5. 由图5可知,对于相对贫困家庭而言,赔付比例越高,陷贫概率越大;对于相对富裕家庭而言,随着赔付比例的增加,陷贫概率逐渐变小.若假定θ=1/7,r=0.2,不变,a=0.2,η仍然分别取0.4, 0.5, 0.6,用上述方法再次求出3种不同赔付比例下Q*(x),见图6. 图6表明, 在其他条件不变的情况下, 随着赔付比例的增加, 所有家庭的陷贫概率都逐渐减少, 且赔付比例越高, 陷贫概率降低速度越快. 增加赔付比例,一方面会导致费率增加,进而导致陷贫临界资本增加,家庭可增长资本减少,另一方面在家庭遭受损失时保险赔偿增加.因此购买保险后家庭的陷贫概率由可增长资本效应和保险赔偿效应共同决定. 图5 a=2时不同赔付比例情况下Q*(x)的比较示意图 图6 a=0.2时不同赔付比例情况下Q*(x)的比较示意图 在θ=1/7,r=0.2保持不变的情况下,由于a取值不同导致资本增长模型中的参数不同,从而导致了不同的结论.a=2和a=0.2情况下参数的对比见表1.通过对比表1中的各项参数可知,赔付比例每增加0.1,费率增加0.1,而临界资本的增加幅度受参数a控制.在a=2的参数假定下,临界资本增加0.2,与不购买保险相比,单位时间内家庭可增长资本减少0.2×0.2=0.04.在a=0.2的参数假定下,单位时间内家庭可增长资本减少0.004,可增长资本减少量仅为前者的1/10.因此,a=2时,资本量较少的相对贫困家庭的可增长资本效应大于保险补偿效应,赔付比例越高,陷贫概率越高;资本量较多的相对富裕家庭的保险补偿效应大于可增长资本效应,赔付比例越高,陷贫概率越低.而a=0.2时,可增长资本效应小于保险补偿效应,随着赔付比例的增加,所有家庭的陷贫概率都降低. 表1 θ=1/7,r=0.2时的临界资本与保险费率对比 显然,当a较小时,随着赔付比例的提高,陷入贫困陷阱的可能性逐渐降低.因此,在a值较小的情况下,随着投保人可支配收入的增加,应当逐步增加投保额度,充分利用保险保障渠道摆脱贫困陷阱.对相对富裕家庭而言,要主动投保获得高额保障;对相对贫困家庭而言,也要积极利用保险机制来转移风险避免落入贫困陷阱.同时,保险公司也应当充分重视贫困家庭,树立差异化经营的理念,避免提供同质化的保险产品,以降低a值.例如,保险公司可在精算水平上加大投入,增强自身定价能力和服务能力,针对不同家庭的不同风险水平和投保需求设计差异化的保险产品,满足所有家庭的需求. 3.3 附加保费系数θ对Q*(x)的影响 保持其他参数不变,本节研究保险公司的附加保费系数θ与陷贫概率Q*(x)之间的关系.设赔付比例η=0.5,a=2,r=0.2,分别讨论保险公司附加保费系数θ=1/7,θ=2/7及θ=3/7情况下的Q*(x),见图7.由图7可以看出随着保险公司附加保费系数的降低,家庭购买保险后的陷贫概率显著下降. 图7 a=2时不同附加保费系数下Q*(x)的比较示意图 在赔付比例η=0.5,资本增长率r=0.2保持不变,a=0.2的情况下,不同附加保费系数对应的Q*(x)见图8.图8的结果与图7相同.因此无论临界资本对保费费率敏感系数a取值如何,保险公司附加保费系数越小,家庭购买保险后的陷贫概率越低. 图8 a=0.2时不同附加保费系数下Q*(x)的比较示意图 保险公司附加保费系数的降低能够有效降低所有类型的投保家庭的陷贫概率.因此,保险公司应该致力于降低附加保费系数从而吸引各种类型的投保人.一方面,保险公司可以通过提高自身的管理水平和运营效率,降低各项成本以压缩附加保费.努力的方向包括,积极提高管理和服务水平,提高保险资金运用效率,降低综合营业成本;改变粗放式的经营模式,探索集约经营的道路;树立专业化经营理念,做到保险产品专业化、保险服务专业化、保险资产管理专业化以及保险人才专业化等.另一方面,保险公司应加强与政府的沟通与合作,在涉及到民生保障的保险业务上争取政府的政策支持.例如,人保财险推出的“一元民生保险”,以辖区内户籍人口每人每年缴纳一元保费的标准集中统一投保,辖区内户籍人口及暂住人口在1年内享受“见义勇为救助责任保险”和“自然灾害公众责任保险”两项保险,由市民政局作为投保人,保险费按照上年度人口年报全市常住人口数每人1元缴纳,所需资金列入市财政预算,保险时限为1年.“一元民生保险”由政府买单,民众受惠,是政府与商业保险合作的最好案例,有利于推进我国民生工程建设.此外,三农问题关系到整个国民经济健康稳定发展,是我国政府高度关注的问题.因此,在农业保险的各个领域,在获得政府税收支持与保费补贴等优惠措施下,保险公司要整合各方要素开发低附加保费系数的产品,提供尽可能多的风险保障,以使广大农村贫困家庭陷入贫困陷阱的可能性下降. 本文构建了包含保险机制和不含保险机制的两种家庭资本随机增长模型,通过给定随机分布的参数进行数值计算,求出家庭陷贫概率,并在此基础上讨论保险在摆脱重大突发事件引致的贫困陷阱中的作用,得出以下结论. 1)购买保险能够降低相对富裕家庭陷贫概率,相对贫困家庭的陷贫概率可能提高也可能降低. 家庭购买保险之后,陷贫概率由可增长资本效应和保险补偿效应共同决定.临界资本对保费费率的敏感系数(a值)较小时,保险补偿效应大于可增长资本效应,无论是相对富裕家庭还是相对贫困家庭,购买保险都能够帮助家庭降低陷贫概率;当临界资本对保费费率的敏感系数较大时,对于相对富裕家庭而言,保险补偿效应大于可增长资本效应,购买保险能够显著降低家庭的陷贫概率,但是对于相对贫困家庭而言,可增长资本效应大于保险补偿效应,购买保险会增加家庭陷贫概率. 相对贫困家庭购买保险可能会增大陷贫概率,因此相对贫困家庭往往不会投保,绝大多数保险资源由较富裕家庭分享,长此以往会造成社会的不公平.在这方面,保险公司和政府都可以有所作为.特别是政府,可以通过对相对贫困家庭进行保费补贴或对保险公司实施税优政策以降低家庭临界资本对保险费率的敏感性,鼓励家庭通过保险机制实现风险保障. 2)随着赔付比例的增加,相对富裕家庭陷贫概率逐渐降低,而相对贫困家陷贫概率可能逐渐增加,也可能逐渐降低. 临界资本对保费费率的敏感系数(a值)较小时,赔付比例越高,陷贫概率越低.当临界资本对保费费率的敏感系数较大时,对于相对富裕家庭而言,赔付比例越高,家庭陷贫概率越小;但是对于相对贫困家庭而言,赔付比例越高,陷贫概率越大. 如果保险公司对相对富裕家庭和相对贫困家庭提供相同的保单,相对贫困家庭没有购买保险的支付能力,购买保险可能会适得其反,加重家庭的贫困程度,最终这部分家庭可能会退出保险市场.所以,提供差异化服务是保险公司履行经济补偿和社会管理职能的重要抓手. 3)附加保费系数越小,家庭陷贫概率越小. 无论是相对富裕家庭还是相对贫困家庭,随着保险公司附加保费系数的下降,两种家庭的陷贫概率都随之下降.因此,若国家对保险公司开发的针对相对贫困家庭的保险产品提供一定的政策支持,保险公司可以降低附加保费系数,保险产品的费率得以降低,相对贫困家庭陷入贫困陷阱的可能性也随之下降. 理论上,如果保险市场为完全竞争市场,保险公司的附加保费系数会降为0,投保人能够以纯保费购买保险产品,无论是相对富裕家庭还是相对贫困家庭,购买保险的意愿和效用都大大提高.随着利率市场化的推进,若政府部门能够引导保险公司进行良性竞争,避免恶性价格竞争,促进保险市场的健康发展,长远来看,这对帮助家庭摆脱贫困陷阱也十分有益. 本文在前人研究的基础上进行了较大的拓展,得到了一些不同以往研究的有益结论,但仍然存在着一些不足,表现在:文章假设损失发生满足Poission过程,损失剩余比例服从Beta分布,保险公司费率p=(1+θ)ηE(1-v).实际上,保险事故发生后损失剩余比例的分布情况要复杂得多.此外,保险公司的保单设计还涉及到免赔额、最大保额等,费率的厘定包含更多的影响因素.最后,正如Penh[16]指出:狭义上对贫困的度量仅包含家庭的财产状况,但广义上,贫困的度量还应涉及人力资本、政治资本、社会资本等资本.由于上述资本难以量化,文章所讨论的家庭资本仅指家庭财产和收入.当然,以上不足也正是未来需要重点关注和研究的内容. [1]Norkse R. Problems of Capital Formation in Underedveloped Countries[M]. London: Oxford University Press, 1953. [2]梁 怡. 贫困陷阱理论的嬗变[N]. 上海证券报, 2007-02-05(8). Liang Yi. The evolution porerty trop theory[N]. Shang Hai Securities News, 2007-02-05(8).(in Chinese) [3]Kovacevic R M, Pflug G Ch. Does insurance help to escape the poverty trap?-A ruin theoretic approach[J]. The Journal of Risk and Insurance, 2011, 78(12): 1003-1027. [4]Tsoukis C. Capital mobility and poverty traps in a convex model of growth[J]. Journal of Economic Integration, 2003, 18(5): 708-725. [5]王弟海. 健康人力资本、经济增长和贫困陷阱[J]. 经济研究, 2012, 47(6): 143-155. Wang Dihai. Health human capital,economic growth and poverty trap[J]. Economic Research, 2012, 47(6): 143-155.(in Chinese) [6]Tomoo Kikuchi, George Vachadzeb. Financial liberalization: Poverty trap or chaos[J]. Journal of Mathematical Economics, 2015, 59 (8): 1-9. [7]McPeak J G, Barrett C B. Differential risk exposure and stochastic poverty traps among East African pastoralists[J]. American Journal of Agricultural Economics, 2001, 83(3): 674-679. [8]Bhattacharya H, Innes R. Income and the environment in rural India: Is there a poverty trap?[J]. American Journal of Agricultural Economics, 2013, 95(1): 42-69. [9]顾六宝, 张明倩. CES经济增长模型中“贫困陷阱”理论的实证分析[J]. 统计研究, 2001, 19(12): 11-14. Gu Liubao, Zhang Minqian. Empirical analysis on “poverty trap” in the CES economic growth model[J]. Statistical Research, 2001, 19(12): 11-14.(in Chinese) [10]邓新华, 袁伦渠. 中国城镇贫困陷阱问题研究[J]. 北京交通大学学报(社会科学版), 2007, 6 (4): 90-94. Deng Xinhua , Yuan Lunqu. A study on the poverty trap in urban China: Theory and substantial evidence[J]. Journal of Beijing Jiaotong University (Social Sciences Edition), 2007, 6(4): 90-94.(in Chinese) [11]黄 晶, 涂 巍, 邹恒甫. 经济增长是否存在贫困陷阱[J]. 统计研究, 2013, 30(9): 57-63. Huang Jing, Tu Wei, Zou Hengfu. Study on the existence of “poverty trap” in the economic growth[J]. Statistical Research, 2013, 30(9): 57-63.(in Chinese) [12]Thomas A-C, Gaspart F. Does poverty trap rural Malagasy households?[J]. World Development, 2014, 67(3): 490-505. [13]Hung N M, Makdissi P. Escaping the poverty trap in a developing rural economy[J]. The Canadian Journal of Economics, 2004, 37(2): 123-139. [14]Barrett C B, Carter M R, Ikegami M. Poverty Traps and Social Protection[R]. Switzerland: The World Bank, 2008. [15]方迎风, 童光荣, 邹 薇. 公共资本、私人投资与区域性贫困陷阱[J]. 经济评论, 2015, (5): 70-83. Fang Yingfeng, Tong Guangrong, Zou Wei. Public capital, private investment and regional poverty trap[J]. Economic review, 2015, (5): 70-83.(in Chinese) [16]崔海燕, 杭 斌. 收入差距、习惯形成与城镇居民消费行为[J]. 管理工程学报, 2014, 28(3): 135-140. Cui Haiyan, Hang Bin. Income difference, habit formation and consumption behavior of urban households in China[J]. Journal of Industrial Engineering / Engineering Management, 2014, 28(3): 135-140.(in Chinese) [17]袁冬梅, 李春风, 刘建江. 城镇居民预防性储蓄动机的异质性及强度研究[J]. 管理科学学报, 2014, 17(7): 50-62. Yuan Dongmei, Li Chunfeng, Liu Jianjiang. Strength and heterogeneity of precautionary saving motives of urban inhabitants in China[J]. Journal of Management Sciences in China, 2014, 17(7): 50-62.(in Chinese) [18]Penh B. New convergences in poverty reduction, conflict, and state fragility: What business should know[J]. Journal of Business Ethics, 2010, 89(3): 515-528. Insurance security, family capital growth and poverty trap SUNWu-jun,QIJing School of Business, Nanjing University, Nanjing 210093, China This paper constructs two stochastic growth models of family capital with and without insurance mechanisms respectively, defines the probability of falling into the poverty trap, and computes it numerically by giving specific parameters of the random distribution. This paper analyzes whether insurance can help families get rid of the poverty trap caused by major emergencies with the methods proposed. The result of the research shows that after covering insurance, the probability of falling into the poverty trap is determined by two main effects: the effect of increasing capital and the effect of insurance compensation. Richer families can reduce the probability of falling into the poverty trap by covering insurance, and the higher the insurance proportion is, the smaller the probability will be. The probability of falling into the poverty trap of poorer families after covering insurance is ambiguous. Whether the probability will reduce depends on the sensitive coefficient of the critical capital for the premium rates. The probability of falling into the trap for both wealthier families and poorer families will decrease with the decline of additional premium coefficient. poverty trap; probability of falling into the poverty tarp; insurance security; family capital growth 2014-10-09; 2016-03-19. 国家自然科学基金资助项目(71301072); 国家社会科学基金资助项目(12BJY150); 中国特色社会主义经济建设协同创新中心和江苏保险学会2013年度课题资助项目(SBX(2013)4A); 江苏高校优势学科建设工程资助项目(PAPD). 孙武军(1973—), 男, 江苏南京人, 博士后, 副教授. Email: wjsun@nju.edu.cn F840.3; F842.4 A 1007-9807(2016)12-0071-12

3 数值分析

4 结束语

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05中学生数理化·中考版(2021年6期)2021-11-22新世纪智能(数学备考)(2021年4期)2021-08-06新世纪智能(数学备考)(2021年4期)2021-08-06农民文摘(2020年9期)2020-09-08

——基于宁夏西吉某乡镇174户农户的调查结果江西农业(2018年3期)2018-02-13黄河黄土黄种人(2016年9期)2016-10-25学苑创造·A版(2016年5期)2016-06-21小雪花·成长指南(2014年10期)2014-10-31小雪花·成长指南(2014年10期)2014-10-31