转型经济下民企政治关联影响慈善捐赠的实证分析

——来自苏锡常地区企业的数据

2016-02-07 05:18:07田雪莹聂攀科

上海理工大学学报 2016年6期

田雪莹, 聂攀科

(苏州科技大学 商学院,苏州 215009)

转型经济下民企政治关联影响慈善捐赠的实证分析

——来自苏锡常地区企业的数据

田雪莹, 聂攀科

(苏州科技大学 商学院,苏州 215009)

基于转型经济的研究背景,运用资源依赖理论和代理成本理论深刻剖析民企政治关联对慈善捐赠行为的影响,选取苏州、无锡、常州3市2011—2015年87家民营上市企业构成的面板数据为研究样本,利用多元回归方法进行实证检验.研究发现苏锡常民营企业高管政治关联与慈善捐赠水平存在正相关关系,且政治关联级别越高,企业慈善捐赠水平也越高.通过进一步的对比研究发现,常州、无锡两市政治关联、政治关联级别对企业慈善捐赠水平的正向影响程度高于苏州地区.最后立足于政府和企业两个视角提出如何通过发挥高管政治关联作用鼓励企业参与慈善活动的建议,为苏锡常民营企业的慈善决策提供理论依据和行动参考.

民营企业; 政治关联; 慈善捐赠; 实证分析

调查显示,民营企业2015年慈善捐赠数额为352.52亿元,占企业捐赠总额的51.06%,是慈善事业的重要力量[1].但企业是以盈利为目的的经济体,捐赠则是一种无私行为,企业这种行为悖论是与中国的制度环境分不开的.中国作为最大的转型经济国家至今采用的依然是一套政商混合机制.在由计划经济向市场经济转型的过渡时期,中国经济在很大程度上仍受政府主导,企业生存和发展所必需的关键资源多数掌控在政府手中,企业需要采取受到最小约束的措施来提高对外部关键资源的控制能力.由于政府能够为具有政治关联的企业提供如融资便利、税收优惠、市场准入等好处,这些“恩惠”驱使企业尤其是民营企业纷纷寻求与政府建立关联的路径.

为了维护和加强企业的政治关联,提高企业对关键资源的控制力,企业愿意为政府分担救灾任务,如积极参与慈善捐赠.已有研究表明,多数民营企业通过慈善捐赠这一纽带与政府建立联系,寻求其“支持”和“保护”[2-5].那么,企业建立或者维护政治关联的动机是否会驱使其积极投身于慈善捐赠事业,并且捐赠更多资产?企业捐赠资产是一种隐性政治成本,还是企业高级管理人员追逐私利的门径?在转型经济的研究背景下,本文尝试将资源依赖理论和代理成本理论相结合来探究上述问题,并利用苏锡常民营上市企业2011—2015年的数据进行验证.最后依据研究结论,从政府和企业两个方面提出如何通过发挥高管政治关联作用推动企业参与慈善活动的建议,为苏锡常民营上市公司的慈善决策提供理论依据和行动参考.

1 理论分析与假设提出

我国目前正处于由计划经济向市场经济的转型时期,在此期间,政府在经济发展中仍然扮演着很重要的角色.政府手中掌握着企业生存、发展和竞争所必需的关键资源,从而驱使企业为获得所需资源选择与政府建立联系.Shapira[6]认为企业获取政府手中资源的方式受国家制度环境的影响.由于中国不存在如竞选捐赠、游说等国外常见的方式,而随着法律规范的不断完善,企业通过贿赂官员来建立和维护政治关联就需要承担法律风险.在这种背景下,慈善捐赠既无法律风险又符合公众价值观,成为多数民营企业建立政治关联的首选方式.因此,政治关联与公司慈善行为之间存在着紧密的联系.

1.1 资源依赖理论视角

资源依赖理论的核心假设是任何组织都需要通过获取环境中的资源来维持生存,没有组织是自给的,都要与其周围的环境进行交换.政治关联对企业的价值和政府与企业间的相互依赖程度共同决定着政治关联影响企业慈善捐赠水平的程度.首先,立足于政治关联对公司价值的视角,Braggion等[7]以维多利亚时代后期的467家英国公司为研究对象,发现50%左右的议员在私企董事会任职,这些在企业任职的政治家可以提高公司价值.Claessens[8]研究发现中国民营企业的慈善捐赠行为多是基于政治和制度压力,力求通过慈善行为赢得合法性,获取产权保护.在中国,政治关联给公司带来的价值取决于政治关联的级别.孙丽华[9]指出,企业高管政治关联的级别越高,其产生的政治影响力越大,就越有可能从政府手中获得更多的资源.相对于政治关联级别较低的企业而言,级别较高的企业能够获得更多的好处(如融资便利性、政策扶持等),从而为企业带来更多的利益,企业也更愿意积极参与慈善活动.其次,从政府和企业间的相互依赖程度来看,当严重的自然灾害迫使政府处于救灾困境,政府呼吁企业进行捐赠之时,企业愿意承担一定的政治成本(如分担政府相应的救灾任务)来换取企业发展所必需的资源,并且这种资源对企业的价值越大,企业的捐赠意愿越高,捐赠数额也越大[10].因此,与无政治关联的企业相比,存在政治关联的企业或者政治关联级别越高的企业制定慈善决策的可能性越大,响应政府号召参与慈善事业的积极性也更高.

1.2 代理成本视角

按照Jensen and Meckling的定义,代理成本理论是指委托人为防止代理人损害自己的利益,通过严密的契约关系和对代理人的严格监督来限制代理人的行为而付出的代价.在处于转型期的中国,高管为了满足维护政治关联的需求和社会公众的预期而积极参与慈善活动,这就使得制定捐款决策的过程中产生代理成本问题[11].因此,慈善捐赠有可能成为代理问题的表征之一.

首先,高管政治关系的价值大小在一定程度上会影响企业慈善捐赠水平.企业高管政治关联的价值越大,其采取慈善策略来维护关系资产的动机越强烈,如捐赠更多企业资产[12].其次,在中国特定的制度背景下,如果企业高管的行为能够得到社会和政府的认可,有利于他们提升声誉,塑造良好的社会形象.贾明等[13]认为具有政治背景的高管的道德素养已经成为政府部门评价其政治表现的一个关键性指标.与政府建立关联的企业积极捐赠公司资产,可以为高管的“德”锦上添花,而赢得政府的支持,企业的慈善表现也会影响社会公众对高管个人道德素养的评价.因此,相对于无政治关联的高管而言,拥有政治关联的高管且政治关联的级别越高,这种关系资源带给高管的私人利益就越大,那么高管作出捐赠决策的可能性就越大,捐赠额度也更大.

依据上述推论,资源依赖理论和代理成本理论都认为高管政治关联在某种程度上能够推动企业积极参与慈善活动,据此本文提出3项假设.

假设1 与无政治关联的民营企业相比,存在政治关联的民营企业捐赠水平更高.

假设2 高管的政治关联级别越高,民营企业捐赠水平也越高.

承接代理成本理论,高管可能为获得私利而在制定捐赠决策时鼓励企业投身于慈善事业,继而产生代理成本,例如,高管所在公司给大学捐赠研究器材能够方便子女就学.从这点分析,公司董事会成员获得私利的动机会驱动公司执行捐赠决策.Marquis等[14]证实公司董事会规模对企业捐赠水平有一定的正向影响,即董事会成员越多,企业决策效率越低,易做出对提升企业价值无用的慈善决策.贾明等[13]提出董事会规模能够提高公司捐赠水平的原因有两种:一是董事会成员越多,成员之间的沟通交流受到的干扰越大,这种情况下公司制定的捐赠决策是低效率的;二是企业积极参与慈善活动可为董事会成员带来私人收益,就会有更多的董事希望从中获得私利而推动公司参与慈善活动.基于以上分析,本文提出假设3.

假设3 民企的董事会规模越大,产生的代理成本越高,公司捐赠水平也越高.

2 研究设计

2.1 样本选择与数据来源

本文选取的研究对象是苏州、无锡、常州2011—2015年在沪深交易所上市的民营企业,为保证数据的可比性和可靠性,尽量排除其他非相关因素的影响,本文根据以下原则对样本进行筛选:a.剔除金融类企业(包括银行、证券公司、基金公司、保险公司等);b.剔除ST和*ST上市公司;c.剔除企业年报中未披露捐赠数据及捐赠额度为零的样本;d.剔除年报中财务数据不完整或与整体数据出现显著差异的样本.经筛选最终得到87家企业连续5年的数据共计435(87×5=435)个样本点.

本文所使用的数据包括高管政治关联数据、企业捐赠数据、财务数据.其中:政治关联数据根据公司披露的实际控制人及高层管理者的背景资料通过手工整理得到;企业捐赠数据根据企业年报手工整理得到;财务数据取自中国证监会指定的信息网站——巨潮网.

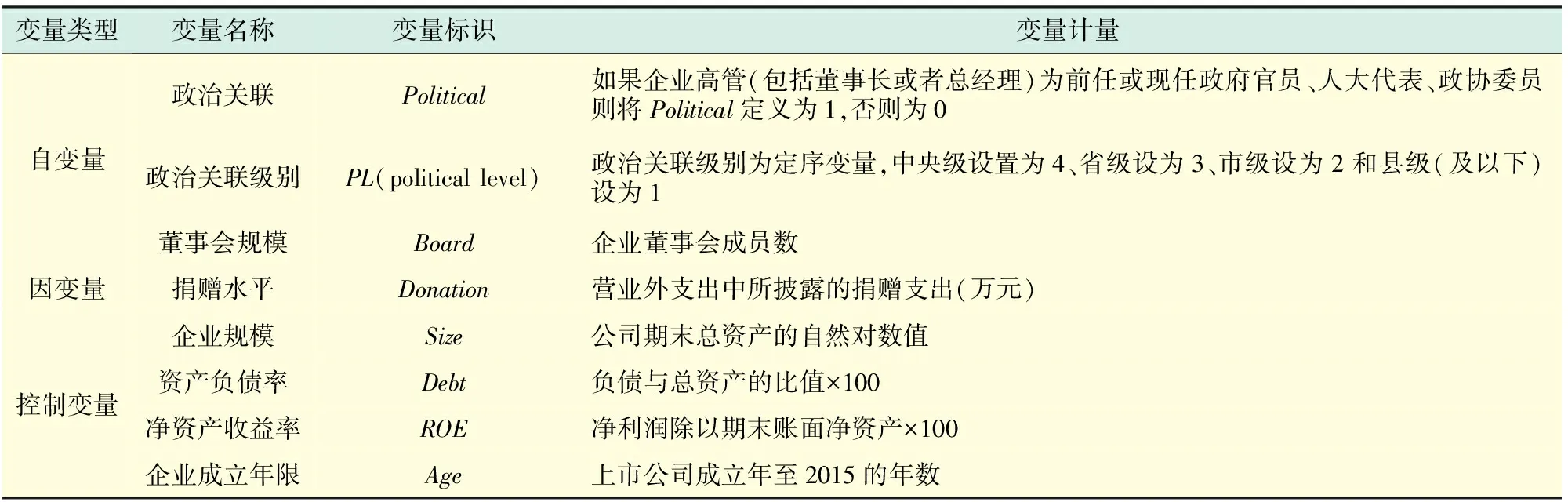

2.2 研究变量的定义说明与模型建立

a. 自变量:参考贾明等[13]的研究,本文设置政治关联为虚拟变量,政治关联级别为定序变量;引入董事会成员人数来衡量代理成本大小.

b. 因变量:本文采用捐赠绝对数额以衡量慈善捐赠水平.

c. 控制变量:参考衣凤鹏等[15]的做法,引入企业规模、企业风险、财务绩效和企业年龄作为控制变量,分别控制企业规模、资产负债率、财务绩效和企业成立年限对慈善捐赠的影响.

具体变量说明见表1,依据以上说明本文构建了如下基本回归模型:

表1 变量的标识与计量

3 实证分析

3.1 变量的描述性统计分析

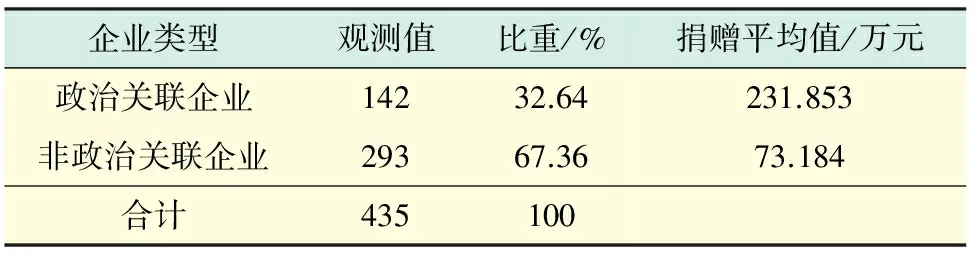

表2报告了样本企业政治关联的分布情况.在435个样本中,有32.64%的样本企业与政府建立联系,说明苏锡常民营企业普遍存在政治关联.142家存在政治关联的样本企业捐赠平均值为231.853万元,远远大于293家无政治关联的捐赠均值73.184万元,初步表明,与非政治关联的企业相比,存在政治关联企业的慈善捐赠水平较高.

表2 样本分布

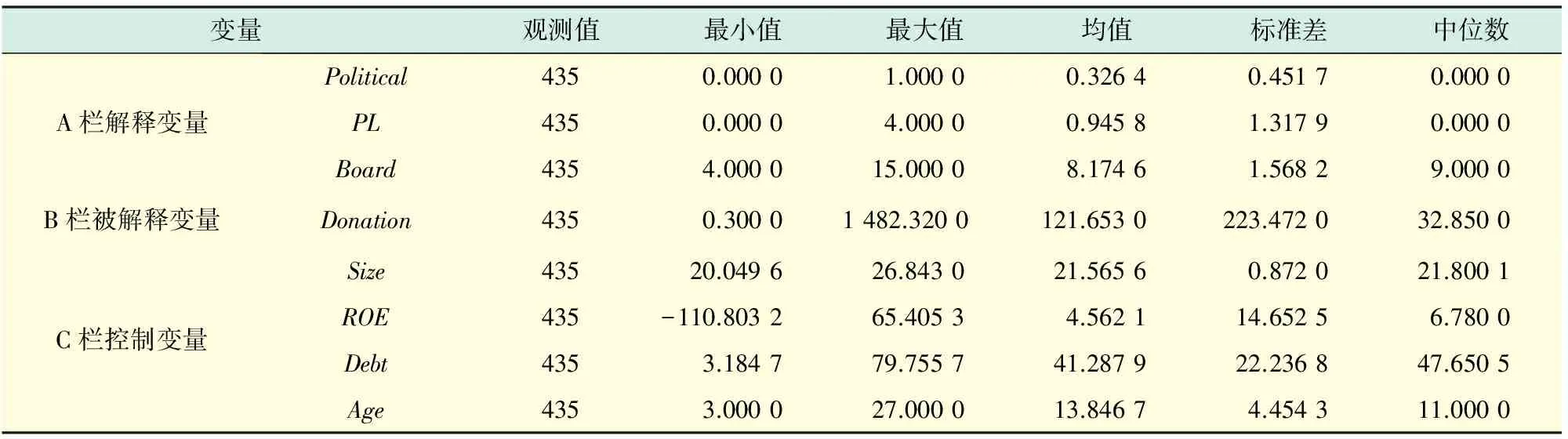

表3给出了变量的基本描述性统计结果.从表3中的B栏可以看出,企业捐赠数额的标准差为223.472 0,表明各个企业的捐赠水平存在较大差异.从C栏控制变量的描述性统计可以看出,不同企业间的净资产收益率、资产负债率存在很大差异.

表3 变量的描述统计分析

3.2 相关系数分析

表4(见下页)报告了变量间的Pearson相关系数.结果显示:政治关联与慈善捐赠的相关系数为0.328(p<0.01);政治关联级别与企业慈善捐赠相关系数为0.537(p<0.01);董事会规模与慈善捐赠的相关系数为0.261(p<0.01).初步表明高管政治关联和董事会规模与企业慈善捐赠水平存在显著的正相关关系,与预期相符.另外,从控制变量之间的相关系数看,各个变量之间相关系数的绝对值均低于0.300,因此模型中各个控制变量之间不存在由多种共线性引起的内生性问题.

3.3 回归分析

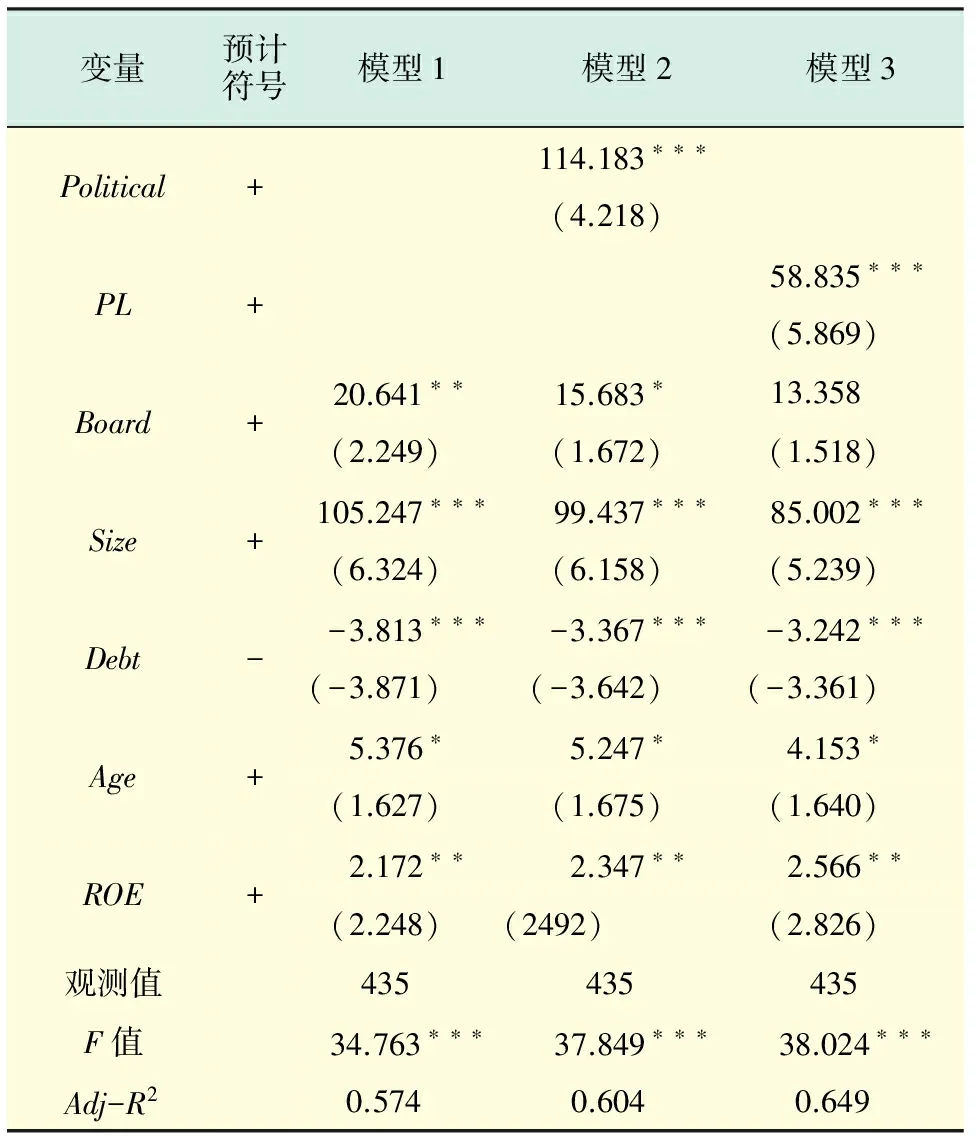

表5(见下页)报告了采用多元回归方法对样本企业的回归结果(估计系数下方括号内为t值).模型1是企业慈善捐赠水平对代理成本变量、控制变量的回归分析.结果显示,董事会规模的回归系数为20.641>0,t值为2.249,在5%的水平上与捐赠水平显著正相关.与代理成本理论所预期的一致,当董事会规模越大时,企业慈善捐赠水平越高,支持假设3.模型2旨在分析高管政治关联对企业捐赠水平的影响,结果显示:政治关联与企业捐赠水平的回归系数为114.183,t值为4.218,在1%的水平下显著正相关,说明企业政治关联的存在会提高企业的捐赠水平,支持假设1.模型3中引入政治关联级别变量,回归结果显示:政治关联级别与企业捐赠水平的回归系数为58.835,t值为5.869,在1%的水平上显著为正,表明企业的政治关联级别越高,捐赠水平也越高,支持假设2.

表4 Pearson 相关系数

注:*,**,***分别表示在10%,5%,1%水平显著.

从控制变量的回归分析来看,3个模型中企业规模和净资产收益率与企业捐赠水平分别在1%和5%的水平上显著正相关,即两者都会对企业捐赠水平产生正面的促进作用.同时在3个模型中,企业资产负债率与企业捐赠水平都在1%的水平下呈显著负相关关系,即企业资产负债率越高,其陷入财务困境的风险也就越大,进而会对企业的捐赠水平产生不利影响.此外,3个模型中企业年龄对慈善捐赠水平的影响均在10%的水平上显著正相关.

3.4 稳健性检验

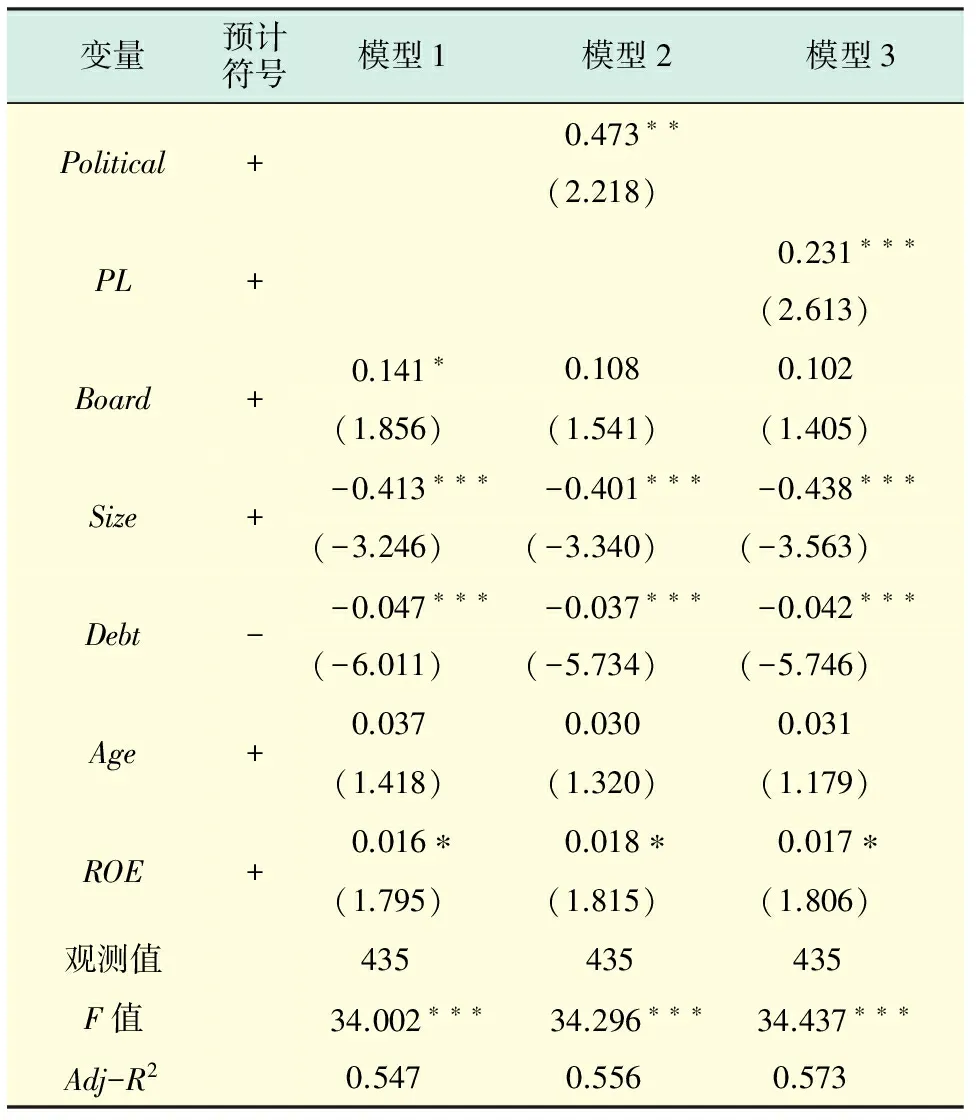

为提高上述结论的可靠性,在稳健性分析中,重新选取企业慈善捐赠水平的表征指标,参考张梅等[16]的研究方法,选取企业慈善捐赠相对额(Donsale=慈善捐赠绝对额/主营业务收入)代替企业慈善捐赠绝对金额作为被解释变量,对3个模型再次进行回归分析,回归结果见表6(估计系数下方括号内为t值).为了减少模型设定误差,本文对企业相对捐赠水平进行了对数化处理.

首先,在模型1中,董事会规模与企业捐赠水平的回归系数为0.141,在10%的水平上显著正相关,与预期相符;在模型2中,政治关联与企业捐赠水平的回归系数为0.473,在1%的水平上显著正相关,与预期相符;在模型3中,政治关联级别变量与企业捐赠水平的回归系数为0.231,在1%的水平上显著正相关,与预期相符.从稳健性结果来看,假设3、假设1和假设2都得到了较好的支持.

表5 影响企业捐赠水平因素的多元回归分析

注:被解释变量为Donation;*,**,***分别表示在10%,5%,1%水平显著.

在控制变量中,企业资产负债率和净资产收益率与企业捐赠水平的回归结果与前文一致.企业年龄与捐赠水平之间的关系由10%的显著水平变得不显著,但系数符号仍然为正,与预期相符.只有企业规模与企业捐赠水平之间的关系由显著正相关变为显著负相关,符号与预期相反.这表明尽管规模越大的企业越可能在慈善事业中投入更多资产,但从相对水平来看,规模越大的企业其慈善捐赠投入比例较低.

表6 稳健性检验

注:被解释变量为Donsale; *,**,***分别表示在10%,5%,1%水平显著.

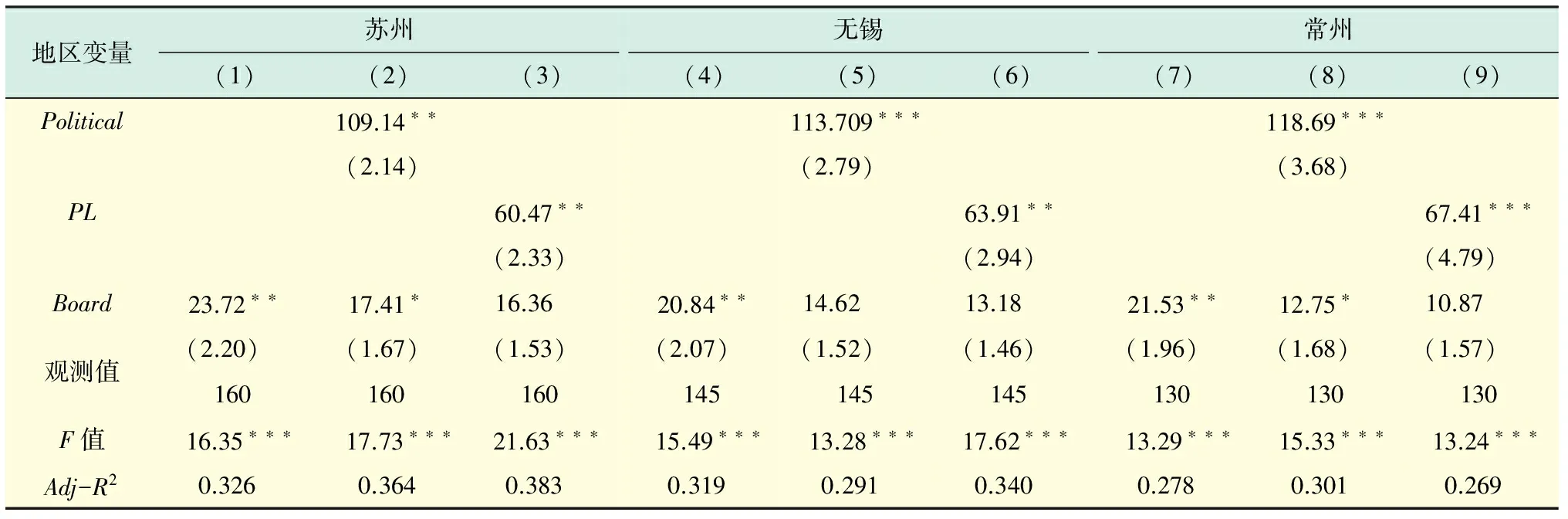

3.5 进一步讨论:苏州、无锡、常州3市的比较研究

在经济转型过程中,中国不同地区的民营企业发展存在着显著的“异质性”,由于不同地区市场化程度不同,致使政府对经济的主导作用存在差异,因此,有必要分析比较不同地区企业高管政治关联对企业慈善捐赠行为的影响.在表7中,列(1),(4),(7)分别展示了代理成本对苏州、无锡、常州民营企业慈善捐赠水平的影响,列(2),(5),(8)分别反映了高管政治关联对3市民营企业慈善捐赠水平的影响,而列(3),(6),(9)分别报告了政治关联级别对3市民营企业慈善捐赠水平的影响结果.由列(1),(4),(7)可知,3市民营企业的代理成本对慈善捐赠行为都表现出积极的促进作用;由列(2),(5),(8),(3),(6),(9)可以看出,3市高管政治关联、政治关联级别均与企业慈善捐赠水平显著正相关,且常州、无锡两市政治关联、政治关联级别的显著性水平高于苏州地区.

表7 苏锡常3市企业政治关联对慈善捐赠行为影响的比较研究

注:被解释变量为DL; *,**,***分别表示在10%,5%,1%水平显著.

4 研究结论和建议

本文从我国转型经济背景出发,探讨高管政治关联对企业慈善捐赠行为的影响,并分析了代理成本与企业慈善行为间的关系.研究发现高管政治关联与企业慈善行为之间存在正相关关系,且政治关联级别越高,企业慈善捐赠水平也更高.通过进一步的对比研究发现,常州、无锡两市政治关联、政治关联级别对企业慈善捐赠水平的影响程度高于苏州地区.`高管政治关联通过两方面对企业慈善行为产生促进作用:一方面,在具有政治关联的企业中,增强企业与政府间的依赖程度驱动高管采用捐赠方式承担社会责任;另一方面,高管为巩固自己的政治关联或获得其他私人利益而捐赠公司资产.

针对上述研究结论,本文从政府和企业两个方面提出如何通过发挥高管政治关联作用鼓励企业参与慈善活动的建议,为苏锡常民营企业的慈善决策提供理论依据和行动参考.其一,政府应抓紧进行慈善事业立法工作,不断优化慈善政策环境,为企业参与慈善事业提供法制保障,引导企业规范慈善运作,遵守相关法律政策规定,合理利用政治资源推动企业参与慈善活动.此外,政府可运用市场机制,探索多样化慈善参与方式,鼓励支持民营企业投身慈善.其二,企业应当合理利用政治资源,促进企业良好发展.企业在制定慈善策略时,应充分重视通过高管政治关联渠道获取企业慈善相关法律、法规、政策信息,以满足政府对企业慈善行为的要求和期望,以便与政府博弈时取得优势.

本研究得到了以下启示:首先,以往相关研究选取全样本为对象,但受制度环境和市场化环境的影响,不同区域的企业慈善行为也许有各自的特色,不能一概而论.基于此,本文主要选取江苏省苏锡常3市的民营上市公司为研究对象,探究这3市的企业政治关联对慈善行为将会产生何种影响并进行了比较研究.其次,本文将公司治理中的董事会规模作为自变量并利用最新数据深入挖掘中国转型经济背景下董事会规模对企业慈善行为的影响机理,拓展了慈善捐赠理论的研究.最后,由于所选样本为江苏省苏锡常3市的民营企业,样本覆盖范围相对狭窄,得出的研究结论可能不具有普遍适用性,其他地区政治关联与企业慈善行为的关系还待进一步探究.

[1] 杨团.中国慈善发展报告(2015)[M].北京:社会科学文献出版社,2015:28-32.

[2] FACCIO M.Politically connected firms[J].The American Economic Review,2007,96(1):369-386.

[3] KHWAJA A I,MIAN A.Tracing the impact of bank liquidity shocks:evidence from an emerging market[J].The American Economic Review,2008,98(4):1413-1442.

[4] 李霞,严广乐,张晓莉.基于委托-代理理论的企业经营者激励研究[J].上海理工大学学报,2006,28(5):423-426.

[5] 杨德明,赵璨.民营上市公司的政治关联与融资研究——基于货币政策和媒体监督的视角[J].审计与经济研究,2015,30(2):93-102.

[6] SHAPIRA R.Corporate philanthropy as signaling and co-optation[J].Fordham Law Review,2012,80(5):1889-1939.

[7] BRAGGION F,MOORE L.The economic benefits of political connections in late Victorian Britain[R].SSRN Working Paper,2011.

[8] CLAESSENS S,FEIJEN E,LAEVEN L.Political connections and preferential access to finance:the role of campaign contributions[J].Journal of Financial Economics,2008,88(3):554-580.

[9] 孙丽华.高管政治关联对企业慈善捐赠行为的影响研究——基于中国民营上市公司的经验证据[D].西安:西安外国语大学,2015:12-54.

[10] FAN J P H,WONG T J,ZHANG T Y.Institutions and organizational structure:the case of state-owned corporatepyramids[J].The Journal of Law,Economics,& Organization,2013,29(6):1217-1252.

[11] SU J,HE J.Does giving lead to getting? Evidence from Chinese private enterprises[J].Journal of Business Ethics,2010,93(1):73-90.

[12] GODFREY P C.The relationship between corporate philanthropy and shareholder wealth:a risk management perspective[J].Academy of Management Review,2005,30(4):777-798.

[13] 贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113.

[14] MARQUIS C,LEE M.Who is governing whom? Executives,governance,and the structure of generosity in large U.S.Firms[J].Strategic Management Journal,2013,34(4):483-497.

[15] 衣凤鹏,徐二明.高管政治关联与企业社会责任——基于中国上市公司的实证分析[J].经济与研究管理,2014(5):5-13.

[16] 张梅,汪佑德.政治关系、企业捐赠与财务绩效——来自中国民营上市公司的经验证据[J].福建论坛·人文社会科学版,2014(4):22-27.

(编辑:丁红艺)

Empirical Study on the Effect of Political Connection on Charitable Donations Under the Transformation of Economy——Taking Private Enterprises in Suzhou,Wuxi and Changzhou for Examples

TIAN Xueying, NIE Panke

(BusinessSchool,SuzhouUniversityofScienceandTechnology,Suzhou215009,China)

The resource dependence theory and agency costs theory were combined to explore the impacts of executives’ political connection on corporate philanthropy under the background of economic transformation.The multiple regression method was used to test five years’ panel data from 2011 to 2015,which were constituted by 87 private companies in Suzhou,Wuxi and Changzhou.It is found that there is a positive correlation between the political connection and charitable donations level of the sample enterprises.And the higher level of political connection,the higher level of corporate philanthropy.A further comparative study shows that the positive influence degrees of political connection and political connection level on enterprises charitable donations level in Wuxi and Changzhou are stronger than in Suzhou.Suggestions about how to use executives’ political connection to encourage enterprises to participate in charitable activities were provided from the two aspects of government and enterprises.These proposals not only provide the theoretical basis but point out the direction of action for the private enterprises in Suzhou,Wuxi and Changzhou.

privateenterprise;politicalconnection;philanthropy;empiricalstudy

1007-6735(2016)06-0582-07

10.13255/j.cnki.jusst.2016.06.013

2016-05-06

国家自然科学基金资助项目(71002017);江苏省“333工程”培养资金资助项目(BRA2015417);江苏省社科基金资助项目(16GLB011);苏州科技大学研究生科研创新项目(SKCX15-052)

田雪莹(1978-),女,副教授.研究方向:慈善行为与企业战略研究.E-mail:lucy.txy@163.com

C 93

A

猜你喜欢

环球慈善(2019年6期)2019-09-25 09:06:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国生殖健康(2019年5期)2019-01-06 09:17:18

华人时刊(2018年23期)2018-03-21 06:25:58

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15