终极所有权视角下的上市公司股权融资偏好研究——控制权私利与融资需求分离

2016-01-31 02:52:42倪中新武凯文周亚虹边思凯

财经研究 2015年1期

倪中新,武凯文,周亚虹,边思凯

(1.上海大学 经济学院,上海 200444;2.上海财经大学 会计学院,上海 200433;

3.上海财经大学 经济学院,上海 200433;4.格拉斯哥大学 亚当·斯密商学院,英国)

终极所有权视角下的上市公司股权融资偏好研究

——控制权私利与融资需求分离

倪中新1,武凯文2,周亚虹3,边思凯4

(1.上海大学 经济学院,上海 200444;2.上海财经大学 会计学院,上海 200433;

3.上海财经大学 经济学院,上海 200433;4.格拉斯哥大学 亚当·斯密商学院,英国)

摘要:文章基于终极所有权视角研究了中国上市公司的股权融资偏好问题。理论上,文章通过引入股权融资决策拓展了LLSV模型,揭示了上市公司股权融资偏好的根源。研究发现,控股股东的掏空行为与股权融资规模密切相关,上市公司的股权融资需求呈现分离现象——高回报时实施投资型融资,低回报时实施圈钱型融资。实证上,文章采用因变量受限的Tobit模型对2007-2013年我国1 803家A股上市公司的1 118次公开增发新股的规模进行了回归分析。实证结果验证了融资需求分离假说。文章为融资过程中控股股东的掏空行为提供了理论解释和实证证据。

关键词:终极所有权;股权融资;掏空;Tobit模型

中图分类号:F832.5;F272.3

文献标识码::A

文章编号::1001-9952(2015)01-0132-13

收稿日期:2013-10-10

基金项目:国家自然科学基金项目(71001061,71171127);上海市“浦江人才”计划项目(10PJC050);上海市教委科研创新重点项目(13ZS063)

作者简介:倪中新(1975-),男,山东沂水人,上海大学经济学院副教授,硕士生导师;

Abstract:This paper studies listed companies’ preference for equity financing in China from a perspective of ultimate ownership. At theoretical level, it introduces equity fi-nancing decision into the LLSV model to reveal the origin of listed companies’ preference for equity financing. It shows that the tunneling of controlling shareholders is highly correlated with equity financing scale and the demand for equity financing in listed companies is featured by separation, namely the demand for investment-based financing with high returns and the demand for appropriation-based financing with low returns. At empirical level, this paper makes a regression analysis of new shares scales of 1118 equity financing cases from 1803 A-share listed companies from 2007 to 2013 by using Tobit model with restricted dependent variables. The results of empirical study confirm the hypothesis of separation of financing demand.This paper provides theoretical explanation and empirical evidence for the tunneling of controlling shareholders in financing process.

武凯文(1988-),男,河南郑州人,上海财经大学会计学院博士研究生;

周亚虹(1965-),男,上海人,上海财经大学经济学院副教授,博士生导师;

边思凯(1990-),男,黑龙江哈尔滨人,英国格拉斯哥大学亚当·斯密商学院硕士研究生。

一、引言

资本结构与融资决策一直是公司金融领域的核心内容之一。Modigliani和Miller(1963)提出了MM定理和权衡理论,认为债务融资存在税盾效应。Myers和Majluf(1984)在融资决策中引入信息不对称,提出了优序融资理论,主张债务融资的优先级应高于股权融资。Jensen和Meckling(1976)创立了代理成本理论,Jenson(1986)指出债务融资对管理层的自利行为具有约束作用。债务融资在公司治理中的监督和约束作用得到了西方学界的普遍认可(冯旭南,2012)。

然而,中国上市公司长期以来存在强烈的股权融资偏好(李向阳,1998;黄少安和张岗,2001)。这一特殊的融资现象得到了绝大多数学者的认同,但关于这一现象产生的原因,不同学者持有不同观点。黄少安和张岗(2001)将股权融资偏好归因于其较低的融资成本。黄少安和钟卫东(2012)重新审视了股权融资中的成本因素及其形成和作用,提出并论证了股权融资成本软约束假说,将股权融资偏好归因于股权融资成本因素约束力的差异以及中国上市公司治理和资本市场制度的缺陷。陆正飞和叶康涛(2004)从融资成本、破产风险、负债能力约束、代理成本和控制权等多个角度考察了我国上市公司的融资行为,发现融资成本并不能完全解释我国上市公司的股权融资偏好。章卫东和王乔(2003)指出,股权融资偏好源于我国上市公司股权结构不合理,大股东凭借其特殊权利,利用股权融资来掏空中小股东。张祥建和徐晋(2005)从投资效率、大股东资源侵占和非公平关联性交易的价值效应三个方面验证了大股东在股权融资过程中存在掠夺行为。近期的研究还表明,宏观经济因素、经济周期性因素以及上市公司的IPO溢价、市场影响力等也都可能影响上市公司的股权融资决策(苏冬蔚和曾海舰,2011;田素华和刘依妮,2014)。

现有文献在研究上市公司股权融资偏好问题时仍基于直接大股东的视角,而上市公司的第一大股东往往并不是最终决策者。La Porta等(1999)及Faccio和Lang(2002)指出,上市公司普遍存在控制性股东,控股股东通过金字塔式的股权结构控制上市公司,而控制权与现金流权的分离则是控股股东掏空行为产生的根源。La Porta等(2000a、b,2002)基于控股股东决策的视角,提出了终极所有权理论并构建了LLSV模型。此后,Johnson等(2000)、Johnson和La Porta(2002)、Maury和Pajuste(2005)、陈信元和汪辉(2004)、吕长江和肖成民(2007)、吴红军和吴世农(2009)以及秦志华和徐斌(2011)对LLSV模型做了一定程度的扩展,将终极所有权理论研究的重点从单一控股股东的决策问题发展为多个股东的联合决策和股权制衡问题。

随着终极所有权理论的不断成熟,越来越多的学者开始从控股股东决策的角度研究上市公司融资决策与控股股东利益侵占行为之间的关系。俞红海等(2009)从终极所有权角度出发,结合掏空理论和债务融资的研究,发现由于中国证券市场法治不完善、公司股权过于集中,债务融资失去了原有的内部约束作用,成为控股股东利益侵占的工具。吴育辉和吴世农(2010)及俞红海和徐龙炳(2010)分别从大股东掏空行为和终极所有权理论两个角度研究了上市公司股票减持过程中控股股东的利益输送行为,他们的研究表明,大小非减持过程中同样存在控股股东的利益侵占问题。肖作平(2012)基于终极控制权视角分析了终极所有权结构与上市公司资本结构之间的关系,发现控制权与所有权的分离显著降低了上市公司的债权融资水平。那么,上市公司股权融资过程中是否同样存在控股股东的利益侵占问题?中国上市公司的股权融资偏好是否根源于控股股东的掏空行为?

虽然关于中国上市公司股权融资偏好的研究已经比较完备,但尚没有文献基于控股股东视角探讨股权融资偏好、终极所有权和控股股东利益侵占行为三者之间的关系。基于终极控制权视角,借助LLSV的理论分析框架,有助于深刻认识股权融资偏好产生的原因、分析控股股东掏空行为与股权融资行为之间的联系。此外,基于终极所有权理论研究我国上市公司的股权融资偏好问题,对于经济转型期进一步规范资本市场监管、保护中小投资者利益也具有一定的现实意义。

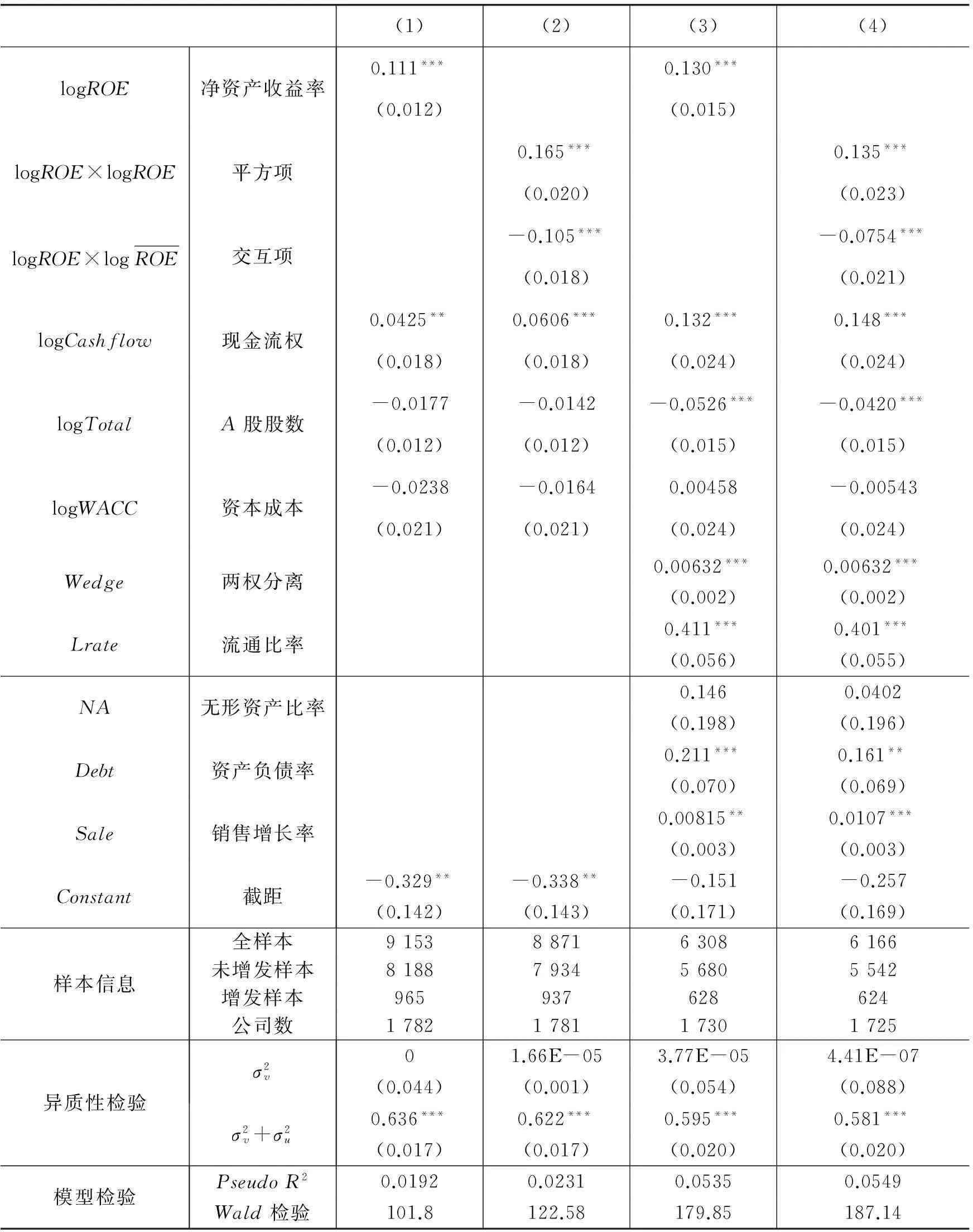

本文基于终极控制权视角,解释了中国上市公司的股权融资偏好现象,并研究了股权融资过程中控股股东对中小投资者的利益侵占问题。理论上,本文通过引入控股股东的融资决策将LLSV模型拓展为含约束的多期模型,研究了控股股东的掏空行为及股权融资决策。研究发现,控股股东的掏空行为与股权融资规模密切相关,上市公司的股权融资呈现分离现象:当边际报酬率较高时,控股股东实施以投资为目的的投资型融资;而当边际报酬率较低时,控股股东实施以掏空为目的的圈钱型融资。实证上,本文基于2007-2013年1 803家上市公司的面板数据,以上市公司公开增发规模作为研究对象,*上市公司的首次公开发行和股权再融资行为在融资动机、资格审核等多个方面存在明显的差异,参考陆正飞和叶康涛(2004)对股权融资范围的设置,本文主要研究上市公司的股权再融资行为,特别是增发行为。采用面板数据Tobit模型进行了回归分析。实证结果显示,平均净资产回报率对增发规模的影响呈“U形”特征,支持了融资需求分离假说。

本文的创新主要体现在:(1)理论上,首次基于终极所有权视角研究了我国上市公司的股权融资偏好现象,并考察了控股股东掏空行为对上市公司股权融资决策的影响,发现上市公司的融资需求存在分离现象;(2)实证上,首次采用因变量受限的Tobit模型对上市公司的股权融资规模进行了回归分析,实证结果验证了融资需求分离假说,从控制权私利的角度解释了中国上市公司普遍存在的股权融资偏好现象。

二、理论模型

(一)模型构建

为了简化起见,假设上市公司以股权融资作为主要的融资手段,考察控股股东面临投资需求和股权融资机会时的投资和融资决策行为。假设上市公司有一个控股股东,他控制了公司的经营管理决策。公司面临一个投资机会,所需资金量为I,投资项目的单期回报为R。假设上市公司总股本为I,即以自有资金满足投资需求,为了增加投资收益,控股股东可以通过股权融资来扩大股本、增加投资规模。但随着投资规模的增加,投资项目的边际报酬率降低。参考Filatotchev和Mickiewicz(2001)的对数报酬率,假设R=Iβ,其中0<β<1,即投资的边际报酬率递减。本文考察控股股东在无限期的时间域[0,+∞)上的融资决策、投资决策以及掏空行为,将时间域分为两个部分:

控股股东面临的融资与掏空决策问题为:

为了简化模型,不妨假设y=1+x(y≥1),则上述最优化问题转化为:

上述最优化问题包含限制条件y≥1和0 (二)内部解 式(1)和式(2)联立,可以得到均衡解s*和y*: (3) 由式(3)可得,∂s*/∂β<0,即控股股东的掏空水平与边际报酬率负相关。为了探讨企业融资决策的影响因素,需要对y*进行比较静态分析,对式(3)中y*两边同时取对数可得: (4) 由于0<β<1,我们可以得到最优股权融资比例y*与参数α、I和r的关系:(1)∂y*/∂α>0,即控股股东的现金流权水平与股权融资比例正相关,现金流权水平越高,控股股东所有权被公开市场上的股权融资所稀释的风险越小,从而股权融资规模就越大;(2)∂y*/∂I<0,即公司总股本与股权融资比例负相关,在融资规模一定的情况下,上市公司的总股本越大,则股权融资比例越小;(3)∂y*/∂r<0,即预期贴现率与股权融资比例负相关,预期贴现率反映了股权融资的资本成本,融资成本越高,则融资比例越小。 由式(4)可以进一步讨论边际报酬率β对股权融资比例y的影响: 假设1:控股股东的现金流权水平越高,上市公司的股权融资比例越大。 假设2:当边际报酬率高于阈值时,边际报酬率越高,股权融资比例越大;而当边际报酬率低于阈值时,边际报酬率越低,股权融资比例越大。 内部解所需满足的条件反映出在允许上市公司股权融资的情况下,控股股东的融资决策和掏空决策是紧密相连的,他们通过选择融资比例和掏空比例来调整长期与短期收益。而无论市场前景预期是好还是差,控股股东都不会放弃再融资机会,区别仅仅在于:当预期边际报酬率较高时,控股股东会减少掏空比例、提高投资比例以获取投资收益;而当预期边际报酬率较低时,控股股东会增加掏空比例以获取现金收益。这在一定程度上解释了我国上市公司的股权融资偏好,揭示了上市公司股权融资决策与控股股东利益输送行为之间的内在相依性。 (三)边界解 (5) (6) 式(5)和式(6)联立,可以得到边界解s′需满足的条件: (7) 不难发现,式(7)中不等式右边恰为内部解s*,则有: 可以看出,在缺乏股权融资支持的情况下(x=0),大股东将增加掏空比例(s′>s*)以获得更大的现金收益。对式(7)中等式两边取对数可得: (8) 三、数据、模型与变量 (一)数据来源 本文选取了2007-2013年*2007年以后,上市公司股权分置改革基本完成,选取2007年以后的数据保证了上市公司股权融资决策不受股权分置改革的影响。沪深A股上市公司的面板数据对理论模型进行实证检验。我们剔除了以下样本:ST和退市的公司;金融行业公司;双重上市的公司(双重上市是指同时在海外市场(包括中国香港)公开发行股票)。此外,由于IPO和增发之间有一定的时间间隔,我们还剔除了2010年后IPO的公司,最终样本包含2007-2013年的1 803家上市公司。本文选取上市公司公开增发新股作为股权融资的研究对象,2007-2013年样本公司增发情况见表1。 表1 2007-2013年上市公司增发情况 注:上市公司增发融资比例等于当年增发股数与增发上市日前一个月A股总股数的比值,数据来自Wind数据库。 公司财务数据和股本数据来自Wind数据库中的上市公司年报。上市公司终极控制人、现金流权和控制权数据主要来自国泰安(CSMAR)数据库,我们还从Wind数据库和上海证券交易所获得上市公司年报,根据年报中的“实际控制人”一栏,对公司终极控制人数据进行了手工收集补充。我们剔除了实际控制人不明的上市公司数据,并借鉴La Porta等(1999)对控股股东的界定,选择实际控制人控制权大于10%的上市公司作为研究对象。控股股东现金流权和控制权的计算参照La Porta等(1999)的控制链计算方法。 (二)计量模型 本文采用Tobit模型对理论模型进行实证检验,主要基于以下两个原因:(1)对大多数上市公司来说,股权融资行为并不是经常发生,样本中包含大量的未增发情况(增发规模为0),采用OLS回归会导致估计结果不准确;(2)理论模型存在内部解和边界解两种情况,采用Tobit模型对理论模型进行实证检验最为合适。因变量左侧删失(leftcensoring)的Tobit模型的基本形式为: 为了检验理论分析得到的研究假设,我们需构建计量模型来考察终极控制权理论和掏空理论下上市公司股权融资规模的影响因素。对于理论模型的内部解,我们对式(4)进行变换得到以下的线性计量模型: 其中,xi表示控制变量。为了检验假设2,我们进一步引入边际报酬率β的平方项和交互项,得到以下计量模型: (三)变量选择 被解释变量是股权融资比例(Y),用上市公司当年增发股数与增发上市日前一个月A股总股数的比值来表示,对于观测年度没有实施增发的上市公司,股权融资比例为0。增发股数和A股总股数数据来自Wind数据库,我们按照理论模型的参数形式和Tobit模型的因变量设置对被解释变量进行了对数化处理。 考虑到上市公司股权融资决策受到股权结构和债务融资等因素的影响,本文根据现有研究文献,引入了以下控制变量:(1)终极控制人两权分离程度(Wedge):用终极控制人所有权与控制权的差值来表示,以进一步探讨终极控制人对上市公司股权融资决策的影响;(2)A股流通比率(Lrate):吴育辉和吴世农(2010)以及俞红海和徐龙炳(2010)研究发现,上市公司控股股东在股票减持过程中能够获取控制权私利,大小非减持套现有效缓解了上市公司的股权融资需求,因此我们采用A股流通比率来反映控股股东操纵公司减持过程的难易程度以及二元股权结构对上市公司股权融资规模的影响;(3)无形资产比率(NA):由于银行借贷往往需要抵押品,固定资产占比大的公司往往更容易获得债务融资,而无形资产占比大的公司则更倾向于股权融资(陆正飞和叶康涛,2004;冯旭南,2012),我们选取无形资产比率来分析上市公司的债务融资难易程度对股权融资的影响;(4)资产负债率(Debt):考虑到上市公司的破产风险和负债能力等因素,我们采用资产负债率来考察企业债务比例对股权融资规模的影响;(5)销售增长率(Sale):债务融资中债务人往往会限制企业的投资机会,因而成长性较高的企业会避免采用债务融资,而倾向于选择股权融资,我们以销售增长率作为上市公司成长性的衡量指标,分析其对融资方式选择的影响。 四、实证检验 (一)描述性统计分析 表2报告了主要变量的描述性统计结果。我们将样本分为增发样本和未增发样本,对两组样本的差异性进行了T检验。从表2中可以看出,增发样本和未增发样本存在比较明显的差异,增发样本的变量均值均显著高于未增发样本。其中,两权分离程度的T检验在10%的水平上显著,其他变量的T检验均在1%的水平上显著,说明增发样本和未增发样本在控制权属性、股权结构以及盈利能力等方面存在显著的差异。 表2 主要变量描述性统计 注:由于不同指标的数据来源不同,以及个别指标存在数据缺失的问题,各变量的样本量存在一定差异,但非平衡面板数据并不影响回归结果的一致性。*、**和***分别表示在10%、5%和1%的水平上显著,下表同。 (二)Tobit模型检验 为了进一步检验控股股东对上市公司股权融资决策的影响,本文采用包含随机效应的面板Tobit模型进行了实证分析。回归结果见表3,其中列(1)和列(2)报告了仅包含理论模型中解释变量的结果,列(3)和列(4)给出了加入控制变量后的结果。我们采用平方项和交互项来检验融资需求分离假说,列(1)和列(3)报告了线性模型的回归结果,列(2)和列(4)则给出了非线性模型的回归结果。由于Tobit模型为因变量受限的计量模型,我们采用了极大似然估计(MLE)方法,PseudoR2和Wald统计量用于检验模型的解释力,它们的值越大说明模型的解释力越强。从表3中可以看出,模型仅包含解释变量时具有一定的解释力,加入控制变量后模型的解释力显著提高。 表3 Tobit模型回归结果 表3结果显示,现金流权对股权融资比例的影响显著为正,即控股股东的现金流权水平越高,上市公司的股权融资比例越大,从而验证了假设1。一方面,现金流权反映了控股股东对上市公司的控制力,现金流权越大,所有权被公开市场上增发的新股稀释的风险就越小。另一方面,现金流权也反映了控股股东攫取控制权私利的能力。吴红军和吴世农(2009)发现,控制权与现金流权差异的增大会激励终极控制人增加掏空,控制权与现金流权的分离意味着控股股东能够通过较少的资金操纵上市公司的经营管理决策,从而大大增加掏空的可能性。 我们对比列(3)和列(4)的结果发现,无论采用线性形式还是非线性形式,平均净资产收益率对股权融资比例具有显著影响,采用非线性形式提高了模型的解释力,在一定程度上说明净资产收益率存在非线性效应。列(4)结果显示,平方项的系数为正,交互项的系数为负。因此,当平均净资产收益率高于阈值时,平方项和交互项对股权融资比例的联合效应为正,这意味着平均净资产收益率越高,则股权融资比例越大,控股股东会实施以获取经营收益为目的的股权融资;而当平均净资产收益率低于阈值时,平方项和交互项对股权融资比例的联合效应为负,这意味着平均净资产收益率越低,则股权融资比例越大,控股股东会实施以掏空为目的的股权融资。假设2得到了验证。需要指出的是,本文选取增发规模、平均净资产收益率以及包含增发条件的净资产收益率作为融资需求、边际报酬率及其阈值的代理变量,因此融资需求分离的现象在现实中表现为:一旦满足增发新股的最低要求,上市公司便产生了强烈的股权融资冲动。更有不少上市公司为了满足增发新股的条件,采用盈余管理等手段来粉饰利润。正是由于增发新股的门槛限制,预期收益较低的上市公司具有较强的动机通过盈余管理来满足自身的股权融资需求。这种需求一部分源于公司正常投资发展的需要,另一部分则源于控股股东攫取控制权私利的动机。而对于勉强满足增发新股条件和通过粉饰利润满足增发条件的公司,根据本文理论模型的结论,其融资需求更多地源于控股股东攫取控制权私利的动机,而非上市公司正常投资发展的需要。 对于控制变量,上市公司的流通股比例、资产负债率以及销售增长率对股权融资比例的影响显著为正,这与现有研究结论基本一致。流通股比例越高的上市公司股权融资比例越高,这主要是由于我国的二元股权结构,部分上市公司可以通过非流通股的减持套现来满足其资金需求,而不需通过增发和配股等方式进行融资。在流通股比例较低的上市公司中,大股东尤其是控股股东可以通过大小非减持等手段获得与增发、配股等效的融资收益和现金收益;而流通股比例较高的上市公司大股东减持的空间较小,其通过增发新股获取资金的动机更强。这与吴育辉和吴世农(2010)以及俞红海和徐龙炳(2010)的研究结果一致。公开增发与减持的可替代性再一次验证了上市公司股权融资背后的掏空动机。同时,资本成本对股权融资比例的影响有正有负,但都不显著。*除了加权资本成本(WACC)外,本文还参照姜付秀和叶康涛(2006)的研究,采用资本资产定价模型(CAPM)来确定资本成本,分析结果不变。这与陆正飞和叶康涛(2004)的研究结论一致,表明融资成本在企业融资决策中并不起决定性作用,融资成本低并不是上市公司产生股权融资偏好的根本原因。 五、结论与建议 本文基于终极所有权视角研究了上市公司的股权融资偏好问题。理论上,本文利用扩展后的LLSV模型,研究了股权融资过程中控股股东的融资决策和掏空行为。分析发现,由于控股股东通过股权融资不仅可以获得未来投资所需的资金,还能获取控制权私利,因此上市公司的股权融资决策与控股股东的掏空行为是紧密相连的。上市公司的融资需求呈现分离现象:当预期投资回报较高时,控股股东通过增发融资谋求高额的投资回报;而当预期投资回报较低时,控股股东则通过增发融资侵占中小股东利益、获取现金收益。本文揭示了我国上市公司股权融资偏好背后的掏空动机。 实证上,本文采用因变量受限的Tobit模型对2007-2013年1 803家沪深A股上市公司的1 118次公开增发的融资规模进行了回归分析。结果表明,控股股东的现金流权水平对股权融资规模的影响显著为正,平均净资产收益率(边际报酬率的代理变量)对股权融资规模存在“U形”效应,从而验证了股权融资需求分离假说。由于中国资本市场上增发新股存在一定的限制,大部分不满足增发条件的上市公司具有较强的动机粉饰利润以达到增发融资的目的,这部分融资需求更多地源于控股股东获取控制权私利的掏空动机。 在验证融资需求分离假说的同时,实证结果也进一步解释了中国上市公司存在股权融资偏好的原因。研究结果表明,无论未来投资回报高低,扩大股权融资规模对控股股东来说都是稳健的融资策略。因此,控股股东始终有动机实施股权再融资,扩大融资规模。 公开市场上的增发行为使大量资金流入满足增发条件但缺少投资项目的上市公司。由于一部分融资缺少真实的投资需求,受控股股东的利益驱动,大量资金流入房地产市场和民间借贷市场,导致证券市场的资源配置功能有所弱化。为了抑制股权融资中的掏空行为,保证资本市场稳定健康发展,本文提出以下建议:(1)进一步完善内部控制与外部监管体系,增加上市公司融资和投资行为的信息披露;(2)改变目前单一的增发新股审核机制,从利润水平、现金流状况以及公司治理等多个维度来考察上市公司的融资需求;(3)重视对中小投资者利益的保护,建立健全以维护中小投资者权益为核心的法律法规体系。 参考文献: [1]陈信元,汪辉.股权制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004,(11):102-l10. [2]冯旭南.债务融资和掠夺——来自中国家族上市公司的证据[J].经济学(季刊),2012,(11):943-968. [3]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12-27. [4]黄少安,钟卫东.股权融资成本软约束与股权融资偏好——对中国公司股权融资偏好的进一步解释[J].财经问题研究,2012,(12):3-10. [5]姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[J].会计研究,2006,(6):48-55. [6]李向阳.上市公司需要付出什么?——论目前中国证券市场的功能缺陷[J].国际经济评论,1998,(4):50-54. [7]陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[J].经济研究,2004,(4):50-59. [8]吕长江,肖成民.最终控制人利益侵占的条件分析:对LLSV模型的扩展[J].会计研究,2007,(10):82-86. [9]秦志华,徐斌.大股东行为影响公司价值的理论模型解释[J].管理科学,2011,(24):22-31. [10]苏冬蔚,曾海舰.宏观经济因素、企业家信心与公司融资选择[J].金融研究,2011,(4):129-142. [11]田素华,刘依妮.中国企业股权融资偏好研究——基于声誉溢价、市场势力和现金分红的视角[J].上海经济研究,2014,(1):50-62. [12]吴红军,吴世农.股权制衡、大股东掏空与企业价值[J].经济管理,2009,(3):44-52. [13]吴育辉,吴世农.股票减持过程中的大股东掏空行为研究[J].中国工业经济,2010,(5):121-130. [14]肖作平.终极所有权结构对资本结构选择的影响——来自中国上市公司的经验证据[J].中国管理科学,2012,(4):168-176. [15]俞红海,徐龙炳,陈百助.终极所有权、制度环境与上市公司债务融资——基于控股股东决策视角的研究[J].中国金融评论,2009,(9). [16]俞红海,徐龙炳.终极控股股东控制权与全流通背景下的大股东减持[J].财经研究,2010,(1):123-133. [17]章卫东,王乔.论我国上市公司大股东控制下的股权再融资问题[J].会计研究,2003,(11):44-46. [18]张祥建,徐晋.股权再融资与大股东控制的“隧道效应”——对上市公司股权再融资偏好的再解释[J].管理世界,2005,(11):127-151. [19]Faccio M, Lang L H P. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002, 65(3): 365-395. [20]Filatotchev M,Mickiewicz T. Ownership concentration, private benefits of control and debt financing[R]. SSRN Working Paper, 2001. [21]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360. [22]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329. [23]Johnson S, La Porta R. Tunneling[J]. American Economic Review, 2000, 90(2): 22-27. [24]Johnson S, Boone P, Breach A, et al. Corporate governance in the Asian financial crisis[J]. Journal of Financial Economics, 2000, 58(1-2): 141-186. [25]La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world[J]. Journal of Finance, 1999, 54(2): 471-517. [26]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Agency problems and dividend policies around the world[J]. Journal of Finance, 2000a, 55(1): 1-33. [27]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Investor protection and corporate governance[J]. Journal of Financial Economics, 2000b, 58(1-2): 3-27. [28]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Investor protection and corporate valuation[J]. Journal of Finance, 2002,57(3): 1147-1170. [29]Maury B, Pajuste A. Multiple large shareholders and firm value[J]. Journal of Banking and Finance, 2005, 29(7): 1813-1834. [30]Modigliani F, Miller M H. Corporate income taxes and the cost of capital: A correction[J]. American Economic Review, 1963, 53(3): 433-443. [31]Modigliani F, Perotti E. Protection of minority interest and the development of security markets[J]. Managerial and Decision Economics, 1997, 18(7-8): 519-528. [32]Myers S,Majluf N. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984, 13(2): 187-221. On Listed Companies’ Preference for Equity Financing from a Perspective of Ultimate Ownership: Private Benefit of Control and Separation of Financing Demand Ni Zhongxin1, Wu Kaiwen2, Zhou Yahong3, Bian Sikai4 (1.SchoolofEconomics,ShanghaiUniversity,Shanghai200444,China; 2.SchoolofAccountancy,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China; 3.SchoolofEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China; 4.AdamSmithBusinessSchool,UniversityofGlasgow,UnitedKingdom) Key words:ultimate ownership;equity financing;tunneling;Tobit model (责任编辑康健)

猜你喜欢

对外经贸(2016年11期)2017-01-12 01:08:21

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:47:33

商情(2016年43期)2016-12-23 13:21:58

合作经济与科技(2016年24期)2016-12-07 02:18:09

时代金融(2016年30期)2016-12-05 19:16:07

西北农林科技大学学报(社会科学版)(2016年5期)2016-10-31 06:23:38

西北农林科技大学学报(社会科学版)(2016年5期)2016-10-31 06:23:38

企业导报(2016年8期)2016-05-31 18:15:24

课程教育研究·学法教法研究(2016年6期)2016-04-26 14:04:57

商(2016年6期)2016-04-20 11:13:39